ОЦЕНКА ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Оценка общественно значимых проектов начинается с расчета

общественной эффективности. Оценка общественной эффективно-

сти инвестиционного проекта позволяет проверить обоснованность

выделения ресурсов на его реализацию с точки зрения обшества. Не- .

обходимость такой оценки обосновывается макроэкономической кон-

цепцией ограниченности ресурсов, согласно которой потребности вре-

сурсах безграничны, а доступные в каждый момент времени ресурсы

ограничены. В любой стране в любой промежуток времени, распола-

гая определенными ресурсами, можно произвести больше какой-то

продукции, но лишь за счет уменьшения выпуска другой. Поэтому

приходится выбирать между конкурирующими вариантами использо-

вания ресурсов. Оценить общественную эффективность проекта означает проверить разумность с тонки зрения общества выделения ресурсов на осуществление именно этого проекта при наличии альтернатив.

Определение общественной эффективности обязательно для крупномасштабных проектов, существенно затрагивающих экономику и на-

селение ораны. К таким проектам можно отнесу строительсттю метал-

лургических и химических заводов, целлюлозно-бумажных комбинатов

агропромышленных комплексов, разработку и освоение крупных

месторождений полезных ископаемых (газа, нефти, золота и т.п.). стро-

ительство газо- и нефтепроводов, автомобильных и железных дорог

и др. Оценка общественной эффективности необходима и для неболь-

ших проектов, если проектоустроители хотят получить государствен-

ную поддержку его реализации.

Показатели общественной эффективности отражают эффективность

инвестиционного проекта с точки зрения интересов всего общества, на-

родного хозяйства в целом. Общественная эффективность учитывает

затраты и результаты, связанные с реализацией инвестиционного про-

екта, выходящие за пределы прямых финансовых интересов участни-

ков инвестиционного проекта и допускающие стоимостное измерение.

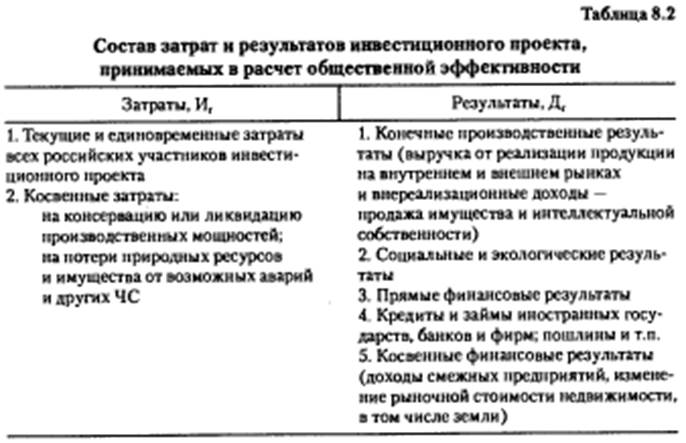

Для оценки общественной эффективности инвестиционного проекта

учитывается следующий состав затрат и результатов (табл. 8.2).

Оценки общественной и коммерческой эффективности имеют

между собой определенные сходства и различия. Так. схема оценки

в обоих случаях предусматривает сопоставление выгод и затрат про-

екта. При этом формально используются одни и те же критерии: чи-

стый дисконтированный доход, внутренняя норма доходности,

индекс доходности, срок окупаемости. Однако показатели обще-

ственной эффективности отражают соотношение выгод и затрат для

общества в целом, а показатели коммерческой эффективности — для

фирмы-проектоустроителя.

При расчете показателей общественной эффективности:

— в денежных потоках отражается (при наличии информации) сто-

имостная оценка последствий осуществления инвестиционного про-

екта в других отраслях народного хозяйства, в социальной и экологи-

ческой сферах;

— в составе оборотного капитала учитываются только запасы (ма-

териалы, готовая продукция) и резервы денежных средств;

— га притоков и оттоков денежных средств по операционной и финан-

совой деятельности исключаются так называемые трансфертные

платежи, которые не создают никакой новой ценности и не отражают

реальных выгод и затрат страны (кредиты и проценты по ним, субси-

дии, дотации, налоги и т.п.);

— производимая продукция (работы, услуги) и затрачиваемые ре-

сурсы должны оцениваться в специальных экономических (теневых)

ценах, в которых измеряется общественная значимость продукции,

услуг, ресурсов и иностранной валюты. Определение экономических

цен предполагает исключение из состава рыночных цен всех искаже-

ний свободного рынка (влияния монополистов, трансфертных плате-

жей — дотаций, государственного регулирования, налогов) и добавле-

ние неучтенных в рыночных ценах внешних эффектов (экстерналий)

и общественных благ,

Экстерналии — экономические и внеэкономические послед-

ствия. возникающие во внешней среде при производство товаров

и услуг, но но отраженные или отраженные неполностью • их рыноч-

ных ценах (ухудшение условий ловли рыбы при строительстве хими-

ческого завода). Общественные блага — некоторые работы, ус пути

и продукты, потребление которых одним субъектом не препятствует

их потреблению другими (сеет маяка, научные знания, защита гра-

ниц государства). Поэтому общественные блага являются бесплат-

ными и не участвуют в рыночном обороте.

— в денежных потоках от инвестиционной деятельности учиты-

ваются;

а) вложения в основные средства и прирост оборотного капитала.

б) затраты, связанные с прекращением проекта (например, на вос-

становление окружающей среды),

в) доходы от реализации имущества и нематериальных активов

при прекращении инвестиционного проекта;

— денежные поступления от операционной деятельности рассчи-

тываются по объему продаж и текущим затратам (как в коммерческой

эффективности). Дополнительно учитываются внешние эффекты —

экономические и неэкономические последствия, возникающие во

внешней среде, вследствие реализации данного инвестиционного про-

екта (изменение доходов других организаций. например, рост доходов

сельхозпредприятий при строительстве автодороги, ухудшение окру-

жающей среды и т.п.);

— затраты на заработную плату (с начислениями) рассчитывают-

ся исходя из средней годовой заработной платы одного работника для

Российской Федерации, для региона, в котором реализуется проект,

или усредненной для отрасли экономики, к которой относится проект.

Дата добавления: 2015-07-18 ; просмотров: 1702 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник

CATBACK.RU

СПРАВОЧНИК

ДЛЯ ЭКОНОМИСТОВ

Эффективность инвестиционного проекта. Оценка эффективности инвестиционного проекта

Инвестиционные проекты можно оценивать по многим критериям – с точки зрения их социальной значимости, по масштабам воздействия на окружающую среду, по степени вовлечения трудовых ресурсов и т.п. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта.

Под эффективностью в общем случае понимают соответствие полученных от проекта результатов – как экономических (в частности прибыли), так и внеэкономических (снятие социальной напряженности в регионе) – и затрат на проект.

Эффективность инвестиционного проекта – это категория, отражающая соответствие проекта, порождающего этот ИП, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности (рассмотрены выше) и общество в целом. Поэтому термин «эффективность инвестиционного проекта» понимается как эффективность проекта. То же относится и к показателям эффективности.

Среди адаптированных для условий перехода к рыночной экономике основных принципов и подходов, сложившихся в мировой практике к оценке эффективности инвестиционных проектов, можно выделить следующие:

- моделирование потоков продукции, ресурсов и денежных средств;

- учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, влияния реализации проекта на окружающую природную среду и т.д.;

- определение эффекта посредством сопоставления предстоящих результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и иных критериев;

- приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

- учет влияния инфляции, задержек платежей и других факторов на ценность используемых денежных средств;

- учет неопределенности и рисков, связанных с осуществлением проекта.

Предлагается оценивать следующие виды эффективности:

1) эффективность проекта в целом;

2) эффективность участия в проекте.

Эффективность проекта в целом. Она оценивается для того, чтобы определить потенциальную привлекательность проекта, целесообразность его принятия для возможных участников. Она показывает объективную приемлемость ИП вне зависимости от финансовых возможностей его участников. Данная эффективность, в свою очередь, включает в себя:

• общественную (социально-экономическую) эффективность проекта;

• коммерческую эффективность проекта.

Общественная эффективность учитывает социально-экономические последствия реализации инвестиционного проекта для общества в целом, в том числе как непосредственные затраты на проект и результаты от проекта, так и «внешние эффекты» – социальные, экологические и иные эффекты.

Коммерческая эффективность инвестиционного проекта показывает финансовые последствия его осуществления для участника ИП, если предположить, что он самостоятельно производит все необходимые затраты на проект и пользоваться всеми его результатами. Иными словами, при оценке коммерческой эффективности следует абстрагироваться от возможностей участников проекта по финансированию затрат на ИП, условно полагая, что необходимые средства имеются.

Эффективность участия в проекте. Она определяется с целью проверки финансовой реализуемости проекта и заинтересованности в нем всех его участников. Данная эффективность включает:

• эффективность участия предприятий в проекте (его эффективность для предприятий – участников инвестиционного проекта);

• эффективность инвестирования в акции предприятия (эффективность для акционеров АО – участников инвестиционного проекта);

• эффективность участия в проекте структур более высокого уровня по отношению к предприятиям – участникам ИП (народнохозяйственная, региональная, отраслевая и другие эффективности);

• бюджетная эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Общая схема оценки эффективности инвестиционного проекта. Прежде всего, определяется общественная значимость проекта, а затем в два этапа проводится оценка эффективности ИП. На первом этапе рассчитываются показатели эффективности проекта в целом. При этом:

- если проект не является общественно значимым (локальный проект), то оценивается только его коммерческая эффективность;

- для общественно значимых проектов оценивается сначала их общественная эффективность (способы подобной оценки в общих чертах изложены в «Методических рекомендациях»).

Если такая эффективность неудовлетворительная, то проект не рекомендуется к реализации и не может претендовать на государственную поддержку. Если же общественная эффективность оказывается приемлемой, то оценивается коммерческая эффективность. При недостаточной коммерческой эффективности общественно значимого ИП необходимо рассмотреть различные варианты его поддержки, которые позволили бы повысить коммерческую эффективность ИП до приемлемого уровня. Если условия и источники финансирования общественно значимых проектов уже известны, то их коммерческую эффективность можно не оценивать.

Второй этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них. Можно сформулировать основные задачи, которые приходится решать при оценке эффективности инвестиционных проектов:

1. Оценка реализуемости проекта – проверка удовлетворения его всем реально существующим ограничениям технического, экологического, финансового и другого характера. Обычно все ограничения, кроме финансовой реализуемости, проверяются на ранних стадиях формирования проекта. Финансовая реализуемость инвестиционного проекта – это обеспечение такой структуры денежных потоков, при которой на каждом шаге расчета имеется достаточное количество денег для осуществления проекта, порождающего этот ИП. Соответственно, денежные потоки инвестиционного проекта понимаются как денежные потоки проекта, связанного с этим ИП.

2. Оценка потенциальной целесообразности реализации проекта, его абсолютной эффективности, то есть проверка условия, согласно которому совокупные результаты по проекту не менее ценны, чем требуемые затраты всех видов.

3. Оценка сравнительной эффективности проекта, под которой понимают оценку преимуществ рассматриваемого проекта по сравнению с альтернативным.

4. Оценка наиболее эффективной совокупности проектов из всего их множества. По существу, это задача оптимизации инвестиционного проекта, и она обобщает предыдущие три задачи. В рамках решения этой задачи можно провести и ранжирование проектов, то есть выбор оптимального проекта.

Основные методы оценки эффективности инвестиционных проектов

Различают две группы методов оценки инвестиционных проектов:

1. простые или статические методы;

2. методы дисконтирования.

Простые, или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег.

К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли.

Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Она рассчитывается как отношение чистой прибыли к инвестиционным затратам:

Норма прибыли = Чистая прибыль / Инвестиционные затраты.

Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег.

При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели:

• приведенная стоимость (PV);

• чистая приведенная стоимость (NPV);

• срок окупаемости (PBP);

• внутренняя норма доходности (IRR);

• индекс рентабельности (прибыльности) (PI).

Приведенная стоимость (PV). Задача любого инвестора состоит в том, чтобы найти такое реальное средство, которое принесло бы в конечном итоге доход, превосходящий расходы на его приобретение. При этом возникает сложная проблема: деньги на приобретение реального средства необходимо расходовать сегодня (в момент t = 0), отдачу же инвестиция обычно дает не сразу, а по прошествии какого-то промежутка времени (в момент t = 1). Следовательно, для решения поставленной задачи необходимо определить стоимость реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования.

В общем случае, чтобы найти приведенную стоимость PV любого средства (реального или финансового), используемого в течение определенного холдингового (инвестиционного) периода, необходимо величину ожидаемого потока дохода от данного средства (С) умножить на величину 1/(1 + r):

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска.

Величину 1/(1+r) называют фактором дисконта (коэффициентом дисконтирования). Доходность альтернативного финансового средства r называется нормой (ставкой) дисконта. Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестируя деньги в реальные активы, а не в наилучшее альтернативное финансовое средство.

Чтобы определить целесообразность приобретения реального средства стоимостью C0 руб., необходимо:

а) оценить, какой денежный поток С1 за весь холдинговый период он ожидает от реального средства;

б) выяснить, какая ценная бумага с таким же холдинговым периодом имеет тот же уровень риска, что и планируемый проект;

в) определить доходность r этой ценной бумаги в настоящее время;

г) вычислить приведенную стоимость PV планируемого денежного потока C1 путем дисконтирования будущего потока доходов:

д) сравнить инвестиционные затраты С0 с приведенной стоимостью PV:

если PV > C0, то реальное средство можно покупать;

Источник — Максимова В.Ф. Инвестиционный менеджмент: Учебно-практическое пособие. – М.: Изд. центр ЕАОИ. 2007. – М., 2007. – 214 с.

Источник