- Доходы фирмы

- Что такое выручка от реализации продукции: планирование выручки, отражения в бухгалтерском учете, факторы изменения, экономическая сущность прибыли и её виды, особенности подсчёта

- Что такое выручка от реализации продукции?

- Расчет выручки по формуле

- Пример 1

- Пример 2

- Пример 3

- Отражение в бухгалтерском учете

- Анализ

- Планирование

- Для чего при бизнес-планировании определять выручку от продаж

- Критерии признания

- Среднемесячная выручка

- Среднегодовая

- Средний темп роста выручки от реализации

- Как отражается в бухгалтерском балансе?

- Значение выручки от реализации продукции

- Различия между выручкой, доходом и прибылью

- Виды выручки

- Как рассчитать валовую выручку от продаж

- Зачем рассчитывать выручку

- Расчет формулы рентабельности продаж

- Как найти формулу рентабельности продаж?

- Что такое валовая выручка от реализации продукции

- Как правильно посчитать чистую прибыль организации?

- Заключение

Доходы фирмы

Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее непосредственное распоряжение, т.е. это выручка от реализованной продукции (услуги) в течение какого-либо периода, как правило, за год. Она отражает экономическую результативность хозяйственной деятельности фирмы. Доход фирмы состоит из двух частей:

- из выручки от реализации продукции (товаров или услуг). Она представляет собой определенную сумму денежных средств от основной и неосновной деятельности фирмы, конечным результатом которой является произведенная и реализованная продукция или оказанные услуги (выполненные работы), оплаченные покупателем или заказчиком;

- из внереализационных доходов, являющихся побочными финансовыми поступлениями фирмы. Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат: дивиденды на вложенные паи или приобретенные акции и другие ценные бумаги; штрафы, полученные от контрагентов; пени, неустойки, проценты за хранение денежных средств в банке и другие доходы.

Принято выделять общий, средний и предельный доходы.

Общий (совокупный) доход (TR) — это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на количество проданных его единиц:

где TR — общий доход; Р — цена единицы товара; Q — количество проданных единиц товара.

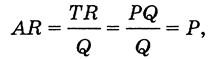

Средний доход (AR) — это выручка от реализации единицы продукции, т.е. валовой доход, приходящийся на единицу проданной продукции. Он выступает как цена за единицу продукции для покупателя и как до ход от единицы продукции для продавца.

Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле

где AR — средний доход; TR — общий доход; Q — количество проданных единиц продукции.

При постоянной цене средний доход равен цене реализации, что очевидно из приведенной формулы

где Р — цена единицы продукции.

Предельный (дополнительный) доход (MR) — это добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

Предельный доход позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

Предельный доход определяется как разность общего дохода от продажи n + 1 единиц товара и общего дохода от продажи n товаров:

MR = TR(n+1) — TRn, или рассчитывается как MR = ΔTR/ΔQ,

где ΔTR — приращение общего дохода; ΔQ — приращение выпуска продукции на одну единицу.

В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен цене единицы продукции (MR — Р), так как ΔTR = PΔQ, поэтому MR = PΔQ / ΔQ = P.

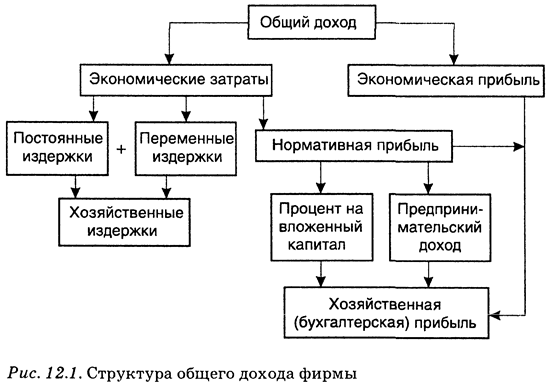

Структура общего дохода представлена на рис. 12.1.

В отечественной хозяйственной практике используются такие показатели дохода, как валовой и чистый. Валовой доход отражает результат не только производственной, но и всей хозяйственной деятельности предприятия, так как учитывает конечные результаты его деятельности по мере завершения кругооборота средств и расчетов с потребителями. Он представляет собой выручку от реализации продукции за вычетом материальных затрат (затраты на материалы, сырье) и амортизацию. Чистый доход — это разница между суммой выручки от реализации и всеми издержками предприятия. Основной формой чистого дохода является прибыль.

Почти во всех странах валовая прибыль определяется как разница между выручкой и совокупными издержками. В последние включаются: заработная плата, затраты на материалы, топливо, комплектующие изделия, амортизация, процент по ссудам, налоги, резервы и т.д.

В современной экономической теории чаще всего прибыль рассматривают:

- во-первых, как доход, полученный в результате производительного использования факторов производства — труда, земли, капитала и предпринимательства (экономический подход);

- во-вторых, как вознаграждение предпринимателя за его деятельность в условиях несовершенной конкуренции, для которой характерны риск, неопределенность, банкротство (рисковый подход);

- в-третьих, как вознаграждение за осуществление функций нововведений, внедрения достижений НТП и как результат за услуги экономической властиобщества (функциональный подход);

- в-четвертых, как монополистический доход, который может быть результатом проявления фирмой-монополистом власти на рынке — на патенты, особые привилегии и возможность устанавливать высокие цены на свои товары.

В отечественной практике прибыль рассматривается как форма чистого дохода предприятия и отражает результаты хозяйствования, т.е. продуктивность (эффективность) затрат живого и овеществленного труда. Она определяется как разница между выручкой от реализации продукции (работ, услуг) и полными издержками на ее производство, выступая в форме балансовой, расчетной и чистой прибыли.

Балансовая (валовая) прибыль Пв представляет собой общую сумму прибыли предприятия, полученную в результате его финансово-хозяйственной деятельности. Сюда входят: прибыль от реализации продукции (работ, услуг); доходы от реализации основных фондов и иных материальных ценностей предприятия; доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям:

Пв = Прп + Прф + Пвн,

где Пв — валовая (балансовая) прибыль; Прп — прибыль от реализации продукции (работ, услуг); Прф — прибыль от реализации основных фондов и иного имущества предприятия, Пвн — прибыль от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции:

Прп = Во — НДС — А — И,

где Во — выручка (валовой доход) от реализации продукции (работ, услуг); НДС — налог на добавленную стоимость; А — акцизы; И — издержки (затраты) на производство и реализацию продукции (работ, услуг).

При определении прибыли от реализации основных фондов и иного имущества предприятия учитывается разница (превышение) между продажной ценой и первоначальной (или остаточной) стоимостью этих фондов и имущества, скорректированной на индекс инфляции (для целей налогообложения).

Балансовая прибыль увеличивается или уменьшается от внереализационных операций. К доходам от внереализационных операций относятся: доходы предприятия от участия в собственности других предприятий (получаемые предприятием дивиденды); доходы от сдачи имущества в аренду; поступления от должников предприятия в виде пени, штрафов, неустоек за нарушение условий хозяйственных договоров; положительная курсовая разница по операциям с иностранной валютой и др.

К расходам от внереализационных операций относятся: затраты по тем заказам, которые впоследствии были аннулированы заказчиком; затраты на содержание законсервированных производственных мощностей и объектов, потери от простоев; потери от уценки производственных запасов и готовой продукции; судебные издержки и арбитражные расходы; штрафы, пени, неустойки кредиторам за нарушение предприятием условий хозяйственных договоров; отрицательная курсовая разница по операциям с иностранной валютой и другие виды убытков. Прибыль от внереализационных операций Пвн выступает в виде разницы между доходами от внереализационных операции и расходами по этим операциям:

где Пвн — прибыль от внереализационных операций; Двн — доходы от внереализационных операций; Рвн -расходы от внереализационных операций.

Расчетная прибыль — это балансовая прибыль, уменьшенная на сумму налоговых отчислений и других обязательных платежей, предназначенных для расчета с государственным и местным бюджетом, банком, вышестоящими органами управления и т.д. Эта часть прибыли остается в распоряжении самого предприятия и называется чистой прибылью.

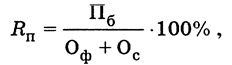

Рентабельность производства отражает отдачу авансированных в него средств и исчисляется как отношение балансовой прибыли к величине основных производственных фондов и собственных оборотных средств:

где Rп — рентабельность производства, %; Пб — балансовая прибыль, руб.; Оф — среднегодовая стоимость основных фондов, руб.; Ос — величина оборотных средств, руб.

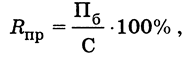

Рентабельность продукции показывает степень выгодности производства того или иного вида изделия. Она рассчитывается путем соотношения балансовой прибыли к текущим затратам на производство и реализацию продукции в форме полной себестоимости:

где Rпр — рентабельность реализуемой продукции, %; Пб — балансовая прибыль, руб.; С — себестоимость реализованной продукции (полная себестоимость), руб.

Уровень рентабельности может достоверно характеризовать эффективность работы предприятия лишь в том случае, если цены на его продукцию соответствуют рыночному механизму ценообразования. Монополизм, например, порождает дополнительную прибыль, а значит, и монопольную рентабельность.

В настоящее время для определения эффективности работы предприятия (фирмы) рекомендуется использование ряда показателей, применяемых в странах с развитой рыночной экономикой.

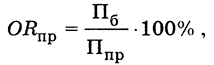

1. Общая рентабельность продаж:

где ОRпр — общая рентабельность продаж, %; Пб — балансовая прибыль, руб.; Ппр — объем продаж, руб.

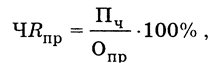

2. Чистая рентабельность продаж:

где ЧRпр — чистая рентабельность продаж, % ; Пч — чистая прибыль, руб.; Опр — объем продаж, руб.

Соотношение данных общей и чистой рентабельности по одному предприятию с данными других предприятий позволяет определить конкурентоспособность предприятия.

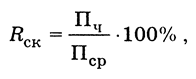

3. Рентабельность собственного капитала:

где Rск — рентабельность собственного капитала, %; Пч — чистая прибыль, руб.; Кср — средняя величина капитала на начало и конец периода, руб.

Этот коэффициент рентабельности показывает степень возмещения собственного капитала и характеризует необходимое условие существования и развития предприятия.

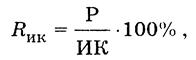

4. Рентабельность инвестированного капитала:

где Rик — рентабельность инвестированного капитала, % ; Р — результат прироста производства от инвестиций, руб.; ИК — инвестированный капитал, руб.

Основные понятия темы

Доход. Валовой (общий) доход. Средний доход. Предельный доход. Прибыль. Валовая прибыль. Принцип максимизации прибыли. Бухгалтерская прибыль. Экономическая прибыль. Нормальная прибыль. Нулевая экономическая прибыль. Балансовая, расчетная, чистая прибыль. Норма прибыли. Рентабельность производства. Рентабельность продукции. Банкротство.

Контрольные вопросы

- Как определяется доход фирмы?

- О чем свидетельствует величина дохода, его динамика?

- Как рассчитывается общий (валовой) доход фирмы?

- В каких случаях рассчитывается средний доход?

- В чем смысл предельного дохода и для чего необходимо товаропроизводителю рассчитывать предельный доход?

- Какие существуют концепции о сущности и источниках прибыли?

- В чем суть различия между бухгалтерской и экономической прибылью?

- Какие функции выполняет прибыль?

- Что собой представляет нормальная прибыль? Объясните ее значение для предпринимателя.

- Какие еще виды прибыли используются в практике хозяйствования? Объясните, как они рассчитываются.

- До каких пор фирме, получающей прибыль, имеет смысл увеличивать объем производства?

- Должна ли фирма прекратить свою производственную деятельность при нулевой экономической прибыли?

- В чем смысл определения предельной прибыли?

- Производство какого объема продукции является условием максимизации прибыли?

- Что характеризует норма рентабельности производства и как она рассчитывается?

- Для чего используется показатель рентабельности продукции и как он рассчитывается?

Источник

Что такое выручка от реализации продукции: планирование выручки, отражения в бухгалтерском учете, факторы изменения, экономическая сущность прибыли и её виды, особенности подсчёта

Что такое выручка от реализации продукции?

Выручка от реализации продукции представляет собой денежный доход, полученный организацией от покупателей за проданную продукцию. Показатель выражает денежные отношения между производителями и потребителями товаров. Выручка от реализации продукции определяется исходя из количества реализованной продукции и ее стоимости. В целях налогообложения ее признают доходом от реализации.

Выручка не является прибылью, в «Отчете о финансовых результатах» для нее отведена отдельная строка. Руководитель организации должен обеспечить бесперебойное поступление выручки, так как без этого бизнес попросту не сможет функционировать.

На величину выручки от реализации продукции влияют такие факторы:

- внутренние (объем производства, ассортимент выпускаемых товаров, их качество и конкурентоспособность, уровень применяемых цен, себестоимость, соблюдение договорных условий и др.);

- внешние (нарушение условий контракта, перебои в работе транспорта и др.).

Расчет выручки по формуле

Рассмотрим, как найти выручку от реализации продукции по формуле. При проведении расчетов необходимо учитывать объем продаж в текущее время и цены. Общая формула выручки от реализации продукции выглядит так:

Q – количество проданных товаров;

P – цена реализации.

Формулу можно использовать для оценки деятельности организации и построения долгосрочных планов.

На практике учет выручки от реализации продукции, работ и услуг осуществляется двумя методами:

- кассовым методом (если моментом реализации признан факт поступления денег на расчетный счет продавца);

- методом начисления (если моментом признания доходов признан факт отгрузки товаров).

Пример 1

ООО «Электрод» занимается производством светильников. За отчетный год была реализована такая продукция:

- светильник «Элла» – 700 штук по цене 250 руб.;

- светильник «Тереза» – 600 штук по цене 340 руб.;

- светильник «Миранда» – 400 штук по цене 600 руб.

Расчет годовой выручки будет происходить таким образом:

В = (700 × 250) + (600 × 340) + (400 × 600) = 619 тыс. руб.

Пример 2

ИП Петров А.А. применяет кассовый метод учета доходов и расходов. 25 января 2018 г. предприниматель доставил покупателю товары на общую сумму 180 тыс. руб. 5 марта 2018 г. ИП договорился с покупателем о взаимозачете на сумму 106,2 тыс. руб. (в т. ч. НДС – 16,2 тыс. руб.). Какую выручку должен отразить предприниматель?

На дату договора о взаимозачете с покупателем (5 марта 2018 г.) ИП обязан учесть доходы в сумме погашенной задолженности (без НДС): 106 200 – 16 200 = 90 000 руб.

Пример 3

12 февраля 2018 г. ООО «Тепломаш» отгрузило ООО «Рябина» товары на сумму 600 тыс. руб. ООО «Рябина» рассчиталось с ООО «Тепломаш» 3 апреля 2018 г., перечислив деньги на его расчетный счет. ООО «Тепломаш» использует при учете доходов метод начисления, поэтому вся выручка будет отображена в бухгалтерском и налоговом учете в феврале.

Отражение в бухгалтерском учете

Для учета выручки от реализации продукции предназначен счет 90 «Продажи». Счет состоит из нескольких субсчетов. Проводки по выручке от реализации продукции составляются с целью определения финансового результата от реализации. Обязательные условия, при которых выручка признается в бухучете, приведены в ПБУ 9/99.

Анализ

Анализ выручки от реализации продукции позволяет решать такие задачи:

- определять обоснованность показателя бизнес-плана по продаже товаров;

- определять степень выполнения плана по объему и ассортименту проданных изделий;

- устанавливать влияние отдельных факторов на величину отклонения фактического объема продаж от планового;

- выявлять резервы дальнейшего увеличения реализации.

Одним из эффективных методов экономического анализа является факторный анализ выручки от реализации продукции. Он помогает определить влияние конкретных факторов на изменение выручки. В процессе анализа большое внимание уделяется таким факторам: объему продажи товаров, отпускным ценам, себестоимости, структуре реализуемой продукции.

Планирование

Руководитель организации или специальные службы могут осуществлять планирование выручки от реализации продукции, работ, услуг. В условиях нестабильной экономической ситуации более эффективным будет квартальное планирование, нежели годовое.

Для планирования выручки от реализации продукции используют такие методы:

- Метод прямого счета. Применяется в случае гарантированного спроса. Продукция производится в объеме, предусмотренном предварительно оформленными заказами. Выручка рассчитывается путем умножения объема реализованной продукции на ее цену.

- Расчетный метод. Применяется в условиях неопределенности спроса на выпускаемые товары. Учитываются перспективы их реализации.

Для чего при бизнес-планировании определять выручку от продаж

Выручка, ее анализ и планирование имеют решающее значение для функционирования предприятия. Связано это с множеством факторов, перечислим некоторые из них:

- Выручка является определяющим фактором результативности и эффективности работы предприятия;

- Размер выручки и объемов реализуемой продукции определяют целесообразность запуска того или иного проекта;

- Своевременное поступление выручки определяет финансовую устойчивость компании, состояние ее оборотных средств, размеры прибыли и своевременность расчета по обязательствам (выплата заработной платы работникам, расчеты с банками по кредитам, с поставщиками за работы и услуги и др.).

- Выручка является основой для безубыточности предприятия, поскольку именно получение выручки позволяет покрывает затраты фирмы на производство и реализацию продукции.

- Из вышесказанного еще одно важное значение выручки — это источник для формирования прибыли.

Таким образом, видно, что получение выручки — это необходимое условие начала и продолжения деятельности любого предприятия.

Но не менее важно не просто получать и учитывать этот параметр, необходимо также проводить экономический анализ структуры выручки.

Только в ходе «выделения» из ее состава таких параметров, как «Прибыль», а также соотнесение с таким параметром, как «Доход» позволяет оценивать действительную эффективность деятельности предприятия.

К примеру в финансовой и инвестиционной деятельности не возникает такого понятия, как «Выручка«.

И, соответственно, если доля выручки в суммарной величине дохода будет невелика, то встает вопрос о целесообразности ведения коммерческой деятельности.

Тогда можно, например, переориентироваться на инвестиционное направление, или заняться поиском решения проблем, связанных с недостаточной результативностью коммерческой деятельности.

В любом случае, выручка — это не такое простое понятие, как может показаться на первый взгляд. Поэтому успешные компании не просто ведут учет поступлений от продаж и отражают эти цифры в отчетных документах. Но и занимаются тщательным анализом имеющихся данных и выявляют на их основе источники для повышения результативности деятельности.

Расчет выручки производится для любого проекта, в том числе при бизнес-планировании шиномонтажа. Документ поможет вам запустить успешный перспективный стартап.

Критерии признания

Общий подход к корректному отражению выручки заключается в том, чтобы учесть передачу товаров и услуг покупателю на сумму, которая, как ожидается, будет оплачена покупателем в обмен на отгруженный товар или оказанные услуги.

Однако, в зависимости от стандартов финансовой отчетности, критерии признания доходов могут отличаться.

Иными словами, одна и та же операция может быть отражена в финансовой отчетности, подготовленных в рамках различных стандартов, в кардинально отличающихся суммах.

Общими критериями признания выручки, являются:

- высокая вероятность поступления к компании экономических выгод, связанных со сделкой;

- возможность надежной оценки вознаграждения;

- возможность надежной оценки понесенных и/или ожидаемых для завершения сделки затрат.

Среднемесячная выручка

В рамках финансового анализа деятельности предприятия сторонние и внутренние аналитики рассчитывают различные виды выручки. Цели подобного анализа и разделения на виды могут различаться в зависимости от деятельности предприятия или предпочтений менеджмента предприятия. Одним из примеров аналитического расчета является расчет среднемесячной выручки.

где Save – среднемесячная реализация,

Sn – выручка за n-ое количество месяцев,

n – количество месяцев.

Среднегодовая

Среднегодовая выручка определяется аналогичным способом. За базу расчета берется период в 2 и более лет в зависимости от целей финансового анализа. Как правило, период в 2-4 года считается наиболее репрезентативным для принятия управленческих решений.

Средний темп роста выручки от реализации

Выручка – ключевой показатель деятельности коммерческого предприятия. Достоверный учет и подробный и постоянный анализ этого показателя – основной источник информации для принятия управленческих решений.

Поэтому на практике, предприятие рассчитывает выручку в различных разрезах. В рамках финансового анализа темпы роста доходов целесообразно рассчитывать в разрезе продукции или групп продукции.

В этом случае руководство организации имеет возможность эффективнее оценить точки роста и среагировать на возможные угрозы.

Как отражается в бухгалтерском балансе?

Далее по уменьшению идет маржинальная (за вычетом переменных затрат), валовая (за вычетом себестоимости технологической), от продаж (за вычетом себестоимости полной), операционная (за вычетом прочих расходов с прибавлением прочих доходов и процентов к уплате), балансовая (за вычетом прочих расходов с прибавлением прочих доходов), чистая (за вычетом налогов). Как рассчитать прибыль предприятия Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции.

Из первичного дохода вычитаются те или иные статьи затрат и таким образом находится каждый вид прибыли. Общие формулы расчета Выручка находится по следующей формуле: TR = P * Q, где TR (total revenue) – выручка, руб.; P (price) – цена, руб.; Q (quantity) – количество продукции, руб.

Значение выручки от реализации продукции

Выручка предприятия играет большую роль в функционировании предприятия. Значение выручки определяется следующим:

- Определяет результативность и эффективность работы предприятия,

- Своевременное поступление выручки определяет финансовую устойчивость компании, состояние ее оборотных средств, размеры прибыли и своевременность расчета по обязательствам (выплата заработной платы работникам, расчеты с банками по кредитам, с поставщиками за работы и услуги и др.),

- Выручкой предприятие покрывает свои затраты по производству и реализации продукции, формируя прибыль.

Различия между выручкой, доходом и прибылью

Сведем все различия в таблицу. Оборот учитывать не будем, так как в большинстве случаев он совпадает с выручкой.

| Доход | Выручка | Прибыль |

| увеличивает экономическую выгоду (пользу, прибыль) компании | характеризует количество денег, полученных за оплату товаров, работ, услуг | является итоговым результатом деятельности фирмы |

| выражается в деньгах или имущественной форме | имеет денежное выражение | выражается в абсолютной сумме |

| относится к юридическим (доходы компании) и физическим лицам (пенсия, стипендия и т.п.) | является главным источником формирования собственных финансовых ресурсов компании | учитывает расходы компании |

| может принимать отрицательное значение | не может быть отрицательной | может быть отрицательной, означает убыток |

Таблица 1. Основные отличия между доходом, выручкой и прибылью.

Закрепим теорию на примере: компания «Стиль Маркет» оказывает услуги по дизайну, раскрою и пошиву штор. Выручка от разработки дизайн-проектов, пошива штор по индивидуальным заказам и продажи готовых наборов за месяц получена в размере 450 тыс. руб.

Кроме того, хозяйка магазина-ателье организовала платные мастер-классы по декору, которые принесли доход в сумме 25 тыс. руб.

В сентябре было закуплено ткани и расходных материалов на 90 тыс. руб. Остальные расходы компании составили 165 тыс. руб. Прибыль определяется как разница между доходами и расходами: (450 + 25) – (90 + 165) = 220 тыс. руб.

Давайте определим, какие показатели характеризуют работу компании:

- выручка от основной деятельности – 450 тыс. руб.;

- доход равен: 475 (450 + 25) тыс. руб.

- прибыль – 220 тыс. руб.

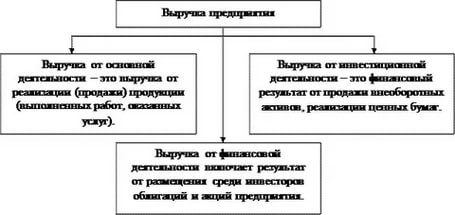

Виды выручки

Выручка от реализации товара (услуг) состоит из денежных средств или иного имущества в денежном выражении, которые получены или подлежат получению при реализации товаров (продукции, услуг, работ) по ценам, тарифам в соответствии с заключенным договором.

Деятельность предприятия характеризуется по нескольким направлениям:

- Основная деятельность, от осуществления которой выручка поступает за продажу продукции (выполнения работ, оказания услуг);

- Инвестиционная деятельность, выручка от которой выражается в форме финансового результата от реализации ценных бумаг или продажи внеоборотных активов;

- Финансовая деятельность (выручка).

Общую выручку можно определить путем суммирования выручки по этим трём направлениям. Но, тем не менее, однако основное значение имеет в ней выручка от основной деятельности, которая определяет весь смысл существования предприятий.

Как рассчитать валовую выручку от продаж

Валовой выручкой предприятия называется вся поступившая в бюджет организации сумма от деятельности без расходов.

А именно:

а) сумма от основной деятельности; б) от инвестиций и сделок предприятия;

в) от другой финансовой деятельности

Суммируя весь объем поступивших в результате деятельности денег и не учитывая при этом расходы, получим валовую выручку. Основная деятельность фирмы — это продажи.

Следовательно, пункт а) будет считаться валовой выручкой от продаж.

Зачем рассчитывать выручку

Выручка – один из главных показателей деятельности компании, поэтому значение ее расчета нельзя переоценить. Определяя выручку, предприниматель может преследовать такие цели:

- Проведение мониторинга покупательского спроса на товары или услуги. Такое мероприятие поможет оценить, какая продукция более востребована и пользуется спросом, за счет этого можно скорректировать ассортиментную и ценовую политику компании.

- Анализ выручки в динамике. Сравнение объема проданной продукции и вырученных за нее денег в разрезе времени позволяет создать стратегию дальнейших продаж или производства, составить план закупочной деятельности.

- Нахождение финансовой устойчивости компании, определение состояния оборотных средств, обеспечение своевременных расчетов с контрагентами, например, с сотрудниками по оплате труда, с кредитными организациями, с поставщиками и т.д.

- Определение рентабельности предприятия, отдельного проекта или производства. Выручка непосредственно связана с нахождением рентабельности. При расчете коэффициентов рентабельности применяются формулы, использующие величину выручки. На основе полученных данных делаются выводы об эффективности бизнеса.

Показатели выручки в финансовой отчетности компании позволяют руководству оценить потенциал дальнейшего развития, разработать стратегический план действий. Кроме того, эта информация может потребоваться деловым партнерам, инвесторам, контролирующим инстанциям и кредиторам.

Расчет формулы рентабельности продаж

Рентабельность продаж обычно вычисляется делением операционной прибыли на объем продаж. Операционная прибыль — это такая прибыль, которая выражается в сумме до обложения налогами. Этот вид коэффициента рентабельности показывает, правильна ли ценовая политика предприятия.

Ведь необходимо иметь контроль над издержками и расходами. Часто данный коэффициент применяется при оценке операционной эффективности фирмы, но не всегда применим для сравнения двух конкурентных организаций.

Как найти формулу рентабельности продаж?

Формула выводится по балансу и по чистой прибыли. Для расчета по формуле необходимо вычислить долю прибыли в доходе, то есть выручке компании.

Чаще всего вычисляют долю чистой прибыли. Но можно найти долю прибыли балансовой или валовой и любого другого вида прибыли.

Что такое валовая выручка от реализации продукции

Итак, выручка от реализации продукции (товаров и услуг) представляет собой величину дохода получаемого в ходе продажи товаров или оказания услуг, что важно — без вычитания суммы себестоимости продукции. То есть выручка измеряется в ценах конечной продукции, по которым был продан товар.

Отсюда следует, что не всегда большая величина выручки будет свидетельствовать о большой эффективности проекта и высокой рентабельности.

Но, несмотря на это, выручка это основной показатель, позволяющий составить общее представление о компании.

Для того, чтобы лучше понять сущность этого понятия, разберем, в чем состоит отличие между выручкой и прибылью. Но для начала представим формулу для расчета выручки.

Как правильно посчитать чистую прибыль организации?

Доходные средства с прочих продаж Доходные средства с прочих продаж являются суммарным результатом реализационных операций по продажам товаров и услуг, которые не являются связанными с основной производственной деятельностью фирмы. На суммарный денежно — доходный итог прибыли с прочих продаж влияют:

- сбыт основных средств производства;

- реализация нематериальных активов;

- доходность производственных запасов;

- продажа финансовых активов;

- материальный износ;

- арендование помещений;

- отчисления на «замороженные» производственные мощности и объекты;

Внереализационные доходы Внереализационная доходность является суммой средств от операций, которые не касаются основных производственных процессов и не связаны с результатом основных средств, прочих доходов, выполнением работ и услуг.

Заключение

Вопрос достоверного расчета, анализа и учета выручки остается сложным и критичным для деятельности любой коммерческой компании. Руководству следует уделять большое внимание не только процессу генерации продаж, но и организации ее эффективного учета, анализа и репрезентации. Недооценка необходимости корректных и релевантных расчетов на практике неизбежно ведет к финансовым потерям.

Источник