- Инвестиционный баланс

- Портфель биржевых фондов

- Активное инвестирование

- Золото?

- Спекулятивная часть

- Пирамиды

- Выбор актива и момента входа

- Венчурные инвестиции (стартапы)

- Что входит в финансовые вложения в балансе + расчет

- Финансовые вложения в балансе: определение, перечень

- Перечень фактических расходов на приобретение активов в качестве финансовых вложений

- Расчет показателя по строке 1170 “Финансовые вложения”: формула по балансу

- Пример определения стоимости финансовых вложений (расчет, проводки)

- Пример заполнения строки 1170 “Финансовые вложения”

- Какая информация подлежит раскрытию в бухгалтерской отчетности по части финансовых вложений

- Как отразить финансовые вложения в бухгалтерском учете

- Ответы на часто задаваемые вопросы про финансовые вложения в балансе

Инвестиционный баланс

Портфель биржевых фондов

Начинающий (и не только) инвестор сталкивается с огромным числом предложений, от которых голова идет кругом. Зазывающий в финансовые пирамиды сделает упор на высокую доходность. Призывающий инвестировать, допустим, в фонды биотехнологий, красочно распишет перспективы методов борьбы с раковыми заболеваниями. Третий посоветует вам покупать золотые инвестиционные монеты и сошлется на вечную ценность золота. Четвертый обоснует грядущий рост американской недвижимости, а пятый предложит доверительное управление на форекс с замониторенной доходностью 200% годовых за два года у европейского брокера…

Как не потеряться во всем этом? Я выскажу свою точку зрения.

Как известно, деньги приносит бизнес, а долгосрочный рост средств обеспечивает эффект сложного процента, т.е. время. Спекулянты повышают ликвидность рынка, но на дистанции почти всегда проигрывают бизнесу в виде, скажем, индексного фонда (диверсифицированному пакету ценных бумаг). И не только спекулянты, но и профессионалы. По статистике фонды, отслеживающие американский индекс S&P500 за 10 лет обыгрывают не менее 80% активно управляемых фондов.

Итак, главные друзья инвестора — бизнес и время

Каким образом можно вложиться в чужой бизнес, если его размеры слишком велики по сравнению с вашими капиталами? С помощью покупки акций и облигаций — по крайней мере, лучшего способа массового участия в любом бизнесе еще не придумано, а интернет дает возможность работать с ценными бумагами, не выходя из дома.

Как обезопасить себя от возможного банкротства отдельных эмитентов, которые периодически происходит даже у крупных компаний? Достаточно простым способом — купить биржевые фонды, каждый из которых может содержать в себе множество акций (облигаций) крупнейших компаний страны или даже целого региона. А можно и не крупнейших, а средних или малых компаний.

Гарантирует ли такая диверсификация отсутствие просадок? Нет, причем просадки в случае акций могут быть довольно значительными — но диверсификация гарантирует восстановление индекса, если только у вас есть время ждать (вы не глубокий пенсионер). Весь индекс не может упасть до нуля, все компании не могут обанкротится одновременно.

Что еще хорошего в акциях и фондах акций? Выплата дивидендов. На больших дистанциях оказывается, что дивиденды дают общую доходность, вполне сопоставимую с ростом котировок — одной из причин этого является то, что выплаты дивидендов в кризис остаются прежними или даже увеличиваются, чтобы избежать оттока капитала инвесторов (выхода в «кеш»). Таким образом там, где работает бизнес, доход будет складываться из двух составляющих — роста котировок активов и выплат дивидендов.

Итого, на мой взгляд не менее 80% портфеля должно содержаться в мировых акциях, облигациях и недвижимости, купленных в виде биржевых диверсифицированных фондов. Недвижимость, как и акции, подрастает в цене самостоятельно, а аналогом дивидендов у нее является арендная плата. Причем у инвестора уже на этом этапе есть возможность настроить выбор под свои цели — к примеру, выбрав фонды акций/недвижимости со стабильно высокими дивидендами. Или те фонды, которые дивиденды реинвестируют.

Активное инвестирование

Примерно 10% можно (при желании) выделить на активное инвестирование. Под ним понимается самостоятельная оценка будущей доходности различных компаний, основанной на их экономических показателях: коэффициент цена-прибыль, балансовая стоимость и пр. При наличии эмитентов, перспективность которых выявлена по ряду экономических показателей, их доходность при стабильном состоянии внутри компаний со временем может быть выше среднего по рынку.

Однако нужно отделять активное управление от спекуляций, где сделки продолжаются от часов до недель, что не позволяет в полной мере воспользоваться всем потенциалом ожидаемого роста ценных бумаг. О спекуляциях я еще скажу ниже. Кроме того, активному инвестированию очень сложно долгосрочно переигрывать рынок, особенно растущий.

Можно не выбирать перспективные бумаги самому, а доверить это фондам. Однако основной проблемой для инвестора являются довольно высокие комиссии активно управляемых фондов. Тут может быть и прямое доверительное управление у известного брокера вроде ВТБ, и фонды ОФБУ, где с вас могут удерживать порядка 20% с прибыли плюс за управление капиталом в любом случае. Еще есть паевые фонды, которые берут только комиссии за управление — казалось бы хорошо, но…

По историческим оценкам, при долгосрочных вкладах ожидаемая доходность индекса акций будет примерно на 5% выше инфляции, тогда как комиссии за управление в российских паевых фондах составляют порядка 3%, а иногда и больше. При доходе рынка 10% в год получаем потерю 33% доходности ежегодно! При этом компания Vanguard начинает предлагать активно управляемые фонды с очень низкими комиссиями, не более десятых процентов годовых.

Баланс между портфельным и активным инвестированием в зависимости от капитала и опыта инвестора может меняться — однако чем больше он будет сдвинут в сторону выбора акций отдельных эмитентов, тем более агрессивным выйдет портфель, тем большее количество времени уйдет на слежение за эмитентами и тем более квалифицированным должен быть активный инвестор. Покупка «мусорных облигаций» с низким рейтингом и высокой доходностью на мой взгляд может рассматриваться как активная инвестиция только у профессионального инвестора с многолетним опытом. Иначе ее следует называть спекуляцией.

Золото?

Особняком стоит золото. На дистанции в десятилетия оно в среднем растет только на величину инфляции, т.е. является в долгосрочном портфеле балансировочным шестом, коррелирующим с поведением рынка. Если доходность рынка качнулась вниз, золото как правило идет вверх — и наоборот. Тем не менее, у золота в 2000-х был очень заметный период взлета — использовавшие его в своем портфеле могли получить хорошую прибыль, переводя ее при ежегодной ребалансировке в акции.

К тому же следует признать, что на дистанции простой портфель (акции, облигации и золото в равных частях) как на российском, так и американском рынке показывает очень хорошую сглаженную доходность. Включать или нет золото в портфель, и если да, то в какой доле — вопросы вкуса, которые индивидуальны.

Спекулятивная часть

Наконец, остается агрессивная (спекулятивная) часть в размере 10% от вашего капитала. В ней находится огромное множество проектов с высокими рисками разного типа, которые я попробую проанализировать.

Пирамиды

Подавляющее большинство проектов в русскоязычном сегменте интернета, направленных на привлечение денег, являются пирамидами. Время крупнейших форекс-пирамид прошло — сегодня пирамиды обычно формируются под псевдо-бизнес самой разной направленности. Общее у них одно — анонсированный или получающийся по факту доход выше средних ставок кредитования в банках.

Еще одно сходство: отсутствие нужной лицензии на ведение деятельности, хотя отдельные проекты могут иметь и ее — не следует забывать об уровне коррупции в России и ориентироваться на здравый смысл. А здравый смысл — именно в ставке выплат, какой бы правдоподобной ни была легенда. Понятно, что в случае прекращения выплат любые законные попытки по возврату средств ничего не дадут. Вывод: держаться подальше от таких проектов.

Выбор актива и момента входа

Спекуляции у многих ассоциируются только с валютным рынком, однако и на срочном рынке людей, пытающихся получить прибыль от кратковременных сделок по купле-продаже производных от актива (фьючерсов и опционов), тоже более чем достаточно. В обоих случаях кредитное плечо дает быстро заработать и потерять больше, чем на фондовом рынке.

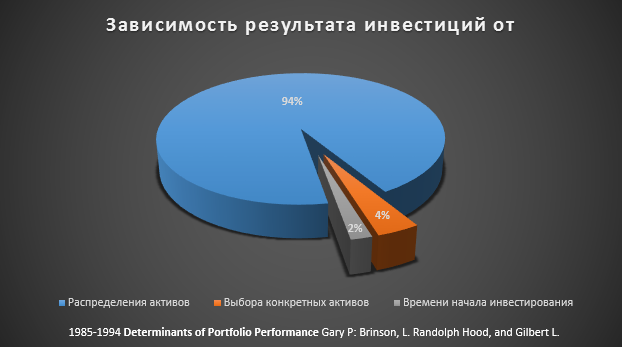

Тут могут быть и ПАММ-счета, и автокопирование сделок, и автоследование от Финам. Потерь капитала и порой фантастических взлетов очень много, так что в поисках закономерности придется взять что-то за базис. Насколько момент правильного входа в рынок влияет на долгосрочный результат, видно здесь:

Итого, как вид активов, так и момент начала инвестирования составляют только 6% от будущего результата. Цифры и методика расчета могут вызывать вопросы, но все же преимущество портфельного инвестирования выглядит очевидным. Между тем некоторые предлагают инвестировать в отдельные фонды, основываясь на его росте и его продолжении, либо на его большой исторической просадке, после которой фонд или ценная бумага непременно должны начать расти.

Венчурные инвестиции (стартапы)

Поскольку ореол форекс как средства быстрого обогащения сильно потускнел в последние годы, внимание новичков переключилось на венчурные инвестиции. Историю Стива Джобса, венчурные инвестиции в компанию которого дали невиданные проценты, знают и используют многие. Однако при этом обычно упускается из виду, сколько таких людей не воплотило ожиданий своих инвесторов по самым разным причинам.

В таких проектах риск мошенничества его устроителей часто принимает экстремальные формы, а низкий порог инвестирования в проектах краудлендинга дает ясный сигнал о намерениях собирающих деньги. В конечном счете не столь важно, потеряете ли вы деньги в результате запланированного обмана или после того, как грандиозные идеи проекта столкнутся с реальностью. Различные «биржи», призванные дать возможность инвестировать в различные стартапы, обычно не отвечают за их качество и сами могут получить доступ к деньгам. Но в любом случае они возьмут комиссии.

Вывод: венчурные инвестиции удел профессионалов с крупными суммами путем венчурных фондов или при личном заключении договора с создателем проекта. Последним занимаются бизнес-ангелы. Но не стоит ожидать взлета от нескольких десятков или сотен долларов на тысячи процентов годовых, вложившись в собирающий подобные суммы стартап.

Источник

Что входит в финансовые вложения в балансе + расчет

Привет на связи Василий Жданов в статье рассмотрим финансовые вложения в балансе. В бухгалтерской отчетности организаций, помимо прочих активов, учитываются разного рода финансовые инвестиции (вклады в кредитных организациях, выданные контрагентам заемные средства и другие). Такие активы объединяются понятием “финансовые вложения”. Финансовые вложения в балансе отражаются по строке 1170.

Финансовые вложения в балансе: определение, перечень

Вопреки мнению некоторых бухгалтеров, следующие активы не могут быть приняты организацией к бухгалтерскому учету в качестве финансовых вложений:

- Собственные акции предприятия, которые были выкуплены у акционеров с целью их аннулирования или перепродажи;

- материальные ценности, купленные не для применения для обычных видов деятельности, наподобие произведений искусства, ювелирных изделий, драгоценных металлов и т.д.;

- векселя, оформленные в качестве оплаты за реализованный товар, изделия, работы или услуги, выданные векселедателем продавцу;

- вложения в недвижимость, обладающую материально-вещественной формой и передаваемые компанией на возмездной основе другим лицам во временное владение (пользование);

- объекты основных фондов, нематериальные активы и различные виды материально-производственных запасов.

Перечисленные в списке ниже активы, наоборот, являются полноценными финансовыми вложениями, стоимость которых может быть учтена по строке 1170 (при условии выполнения требований из следующего за списком перечня):

- муниципальные и государственные ценные бумаги;

- ценные бумаги иных компаний, включая долговые – векселя, облигации (при условии, что в них указаны стоимость и срок погашения);

- дебиторская задолженность, перекупленная в связи с уступкой прав требования;

- вклады в уставные (складочные) капиталы иных компаний (в т.ч. дочерних и зависимых);

- депозитные вклады в банке;

- займы, выданные другим компаниям;

- другие похожие вложения.

Активы и инвестиции могут быть приняты к учету в качестве финансовых вложений только в том случае, если соблюдены все в совокупности условия:

- Предприятие должно сохранить документы, доказывающие факт совершения финансового вложения в объект.

- У компании-инвестора должны наблюдаться определенные финансовые риски, имеющие отношение к приобретенным доходным активам.

- Должна присутствовать вероятность того, что финансовые вложения в перспективе принесут экономическую выгоду в различных ее формах (в виде дивидендов, увеличения первоначальной стоимости и т.д.).

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Перечень фактических расходов на приобретение активов в качестве финансовых вложений

В бухгалтерском учете предприятия в обязательном порядке должны присутствовать сведения о расходах, фактически понесенных компанией в связи с необходимостью приобретения активов в форме финансовых вложений. В состав таких издержек могут быть включены только перечисленные ниже затраты:

- Сумма, уплаченная продавцу в соответствии с договором купли-продажи в момент покупки актива, который планируется принять к учету в качестве финансового вложения.

- Расходы на оплату услуг посредников, участвующих при совершении сделки купли-продажи актива, приобретенного в качестве финансового вложения.

- Затраты на платные услуги юристов и экспертов, готовых проконсультировать предприятие по части финансовых вложений на платной основе. Если после того, как организация оплатила информационные (консультационные) услуги, руководство приняло решение о нецелесообразности совершения финансового вложения:

- некоммерческие организации относят подобные издержки в увеличение расходов отчетного периода, в течении которого решено было не вкладывать средства в покупку актива в качестве финансового вложения;

- коммерческие фирмы относят издержки на “не пригодившиеся” консультации и информационные ресурсы в состав прочих расходов.

- Прочие издержки, которые имеют непосредственное отношение к покупке активов, принимаемых к учету в качестве финансовых вложений.

Важно! Не реже 1 раза в год предприятие обязано проводить проверку финансовых вложений на предмет обесценения (на 31 декабря отчетного периода) в случае, когда обнаружены признаки обесценения. Кроме того, исследования можно назначить на даты формирования промежуточной отчетности. Если по итогам проверки установлено значительное уменьшение стоимости финансовых вложений, необходимо создать резерв под обесценение. Сумма резерва определяется путем вычета из первоначальной стоимости финансовых вложений расчетной их стоимости.

Расчет показателя по строке 1170 “Финансовые вложения”: формула по балансу

Как видно из наименования строки Бухгалтерского баланса, по строке 1170 “Финансовые вложения” принято отражать сведения о финансовых вложениях предприятия, срок обращения (погашения) которых оказывается больше 1 года после отчетной даты. Вычисление значения показателя производится по следующей формуле на базе данных баланса компании:

В графе “Пояснения” приводится указание на раскрытие показателя. В случаях, когда фирма решает оформлять Пояснения к форме №1 и ОФР по формам из Примеров оформления Пояснений (прил. 3 к Приказу Министерства финансов № 66н), в “Пояснениях” со строке 1150 “Финансовые вложения” должны быть указаны таблицы 3.1 и 3.2.

Стоимость долгосрочных финансовых вложений отражается в балансе по состоянию на 2 даты: 31 декабря прошлого года и аналогичный день года, предшествующего прошлому.

Пример определения стоимости финансовых вложений (расчет, проводки)

АО “Ваше жилье” принимает решение о выкупе 1200 акций АО “Строй Восток” в январе нынешнего периода. Каждая ценная бумага обошлась АО в 2300 рублей. Кроме того, компании пришлось понести расходы на оплату консультации специалиста в сумме 21 000 рублей (с учетом НДС 4215,33 руб.). Бухгалтер отразит операции в следующем порядке:

| Операции | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Ценные бумаги приняты к учету | 2 760 000 | 58.01 | 76 |

| Учтены дополнительные издержки, участвующие в формировании первоначальной стоимости акций | 21 000 | 58.01 | 76 |

| Деньги перечислены контрагенту, погашена кредиторская задолженность по сделке | 2 760 000 | 76 | 51 |

Итак, поскольку суммы дополнительных затрат также принимаются во внимание при формировании значения по строке 1170, бухгалтер отразит по указанной строке баланса показатель, равный 2 760 000 рублей.

Пример заполнения строки 1170 “Финансовые вложения”

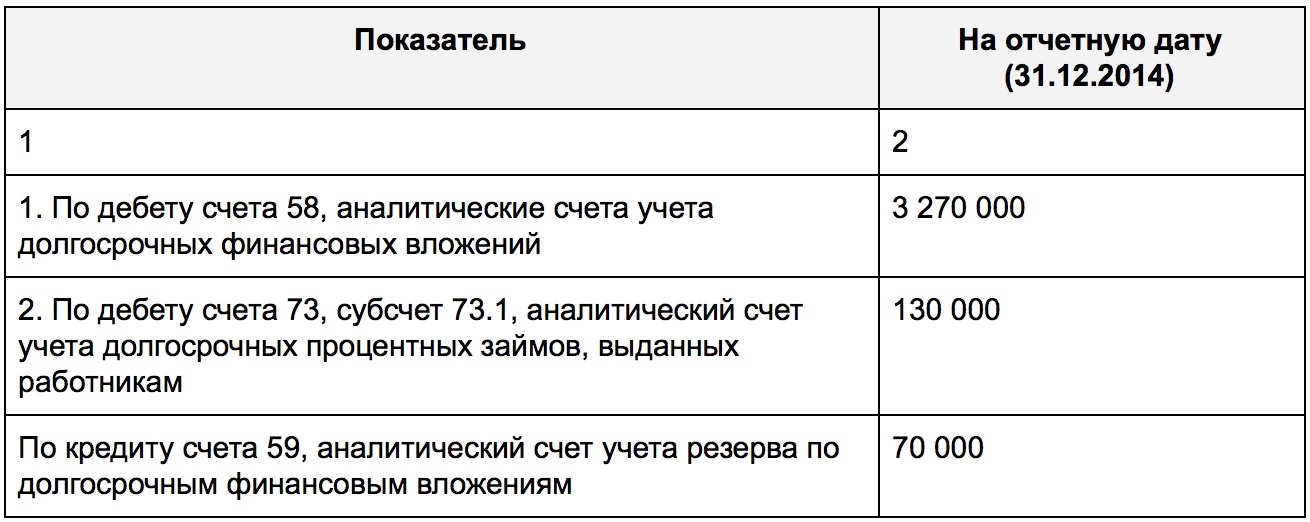

Представим гипотетическое предприятие ООО “Крас Финанс”. Обратимся к бухгалтерскому балансу компании – в учете отсутствуют показатели по сч. 55 с/сч. 55.3. Рассмотрим имеющиеся показателя по счетам 58, 59, 73 с/сч. 73.1:

Сведения будут отражены в Бухгалтерском балансе следующим образом (фрагмент формы №1):

Вычислим стоимость долгосрочных финансовых вложений компании за минусов сформированного резерва:

Теперь мы можем представить, как будет отражена полученная ифнормация в форме №1 предприятия ООО “Крас Финанс”:

Какая информация подлежит раскрытию в бухгалтерской отчетности по части финансовых вложений

Бухгалтер предприятия, осуществляющего финансовые вложения, должен раскрыть в бухгалтерской отчетности как минимум те сведения, что перечислены в списке ниже (при условии, что они существенные):

- выбранные организацией методы оценки финансовых вложений на случай их выбытия (по группам, видам) и ожидаемые последствия смены методов такой оценки;

- информация по выданным заемным средствам и имеющимся долговым ценным бумагам (а именно данные об оценке их по дисконтированной стоимости, о размере такой стоимости, о выбранных методах дисконтирования) – такие сведения подлежат раскрытию в пояснениях к Отчету о прибылях и убытках и к балансу;

- стоимость финансовых вложений, для которых реально выяснить текущую рыночную стоимость;

- ценность финансовых вложений, по которым невозможно узнать сумму текущей рыночной стоимости;

- разница между предыдущей оценкой финансовых вложений, на которую компания ориентировалась для расчета текущей рыночной стоимости, и текущей рыночной стоимостью на отчетную дату;

- информация о резерве, сформированном на случай обесценения финансовых вложений (здесь понадобится пояснить вид вложений, размер сформированного резерва на отчетный год, использованной в течение отчетного года суммы резерва, размер резерва, отнесенного в прочие доходы в отчетному году);

- виды и стоимость финансовых вложений с принятием во внимание ценных бумаг, которые были переданы иным юридическим лицам (не проданным);

- стоимость и виды ЦБ и иных вложений, которые обременены залогом;

- разница между размером первоначальной стоимости и номинальной стоимости на протяжении срока обращения ЦБ (для долговых ценных бумаг, для которых текущая рыночная стоимость не могла быть определена).

Как отразить финансовые вложения в бухгалтерском учете

Важно! Перед тем, как сведения об актуальных финансовых вложениях будут отражены по строке 1170 Бухгалтерского баланса, их стоимость собирается на счете 58 “Финансовые вложения”. В то же время, депозитные вклады должны быть учтены на субсчете 55.3 “Депозитные счета” счета 55 “Специальные счета в банках”. Процентные займы, оформленные на сотрудников организации, можно отразить на счете 73 “Расчеты с персоналом по прочим операциям” (субсчет 73.1 “Расчеты по предоставленным займам”).

Если компанией совершены финансовые вложения в ценные бумаги, в аналитическом учете необходимо отразить следующую информацию о них:

- полное наименование эмитента ценных бумаг;

- стоимость ценных бумаг;

- реквизиты, название бумаги;

- совокупное количество приобретенных ЦБ;

- место хранения купленных бумаг;

- дата покупки актива и день их выбытия.

По каким бы счетам не была сформирована информация об инвестициях, показателя финансовых значений всегда будут отражаться по строке 1170 баланса.

Ответы на часто задаваемые вопросы про финансовые вложения в балансе

Вопрос: Являются ли беспроцентные векселя (которые приняты к учету по номинальной стоимости) и беспроцентные займы, которые были получены от заказчиков?

Ответ: Нет. Поскольку такие активы не предполагают получения экономической выгоды, их следует отразить по строке 1230 “Дебиторская задолженность” раздела II.

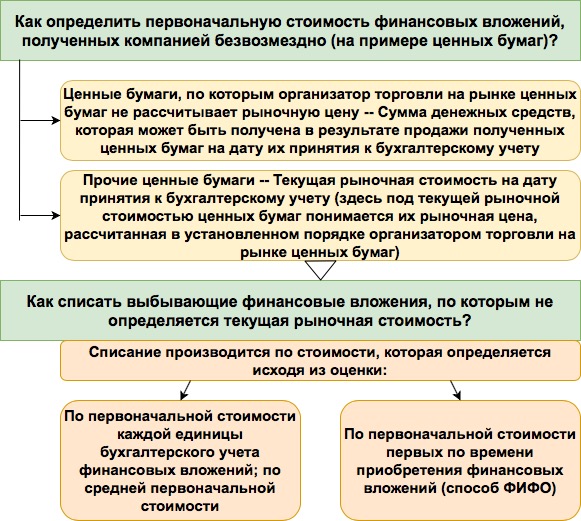

Вопрос: Текущая рыночная стоимость финансовых вложений не могла быть установлена. Как учесть выбытие такого актива по причине погашения, реализации, передачи на безвозмездной основе?

Ответ: В такой ситуации выбытие активов может быть учтено способом ФИФО или по (средней) первоначальной стоимости.

Вопрос: Какие источники информации применяются в целях определения текущей рыночной стоимости финансовых вложений?

Ответ: Могут быть использованы все доступные источники информации, включая сведения иностранных организованных рынков или организаторов торговли. В том случае, если финансовые вложения не обращаются на ОРЦБ, и невозможно установить рыночную стоимость по ним, их нужно учесть по первоначальной стоимости на отчетную дату. Если речь идет о долговых бумагах, рыночная стоимость которых неизвестна, их учетную стоимость допустимо корректировать до номинальных значений в период их обращения (постепенно, в зависимости от сумм денежных поступлений по ЦБ).

Источник