- Научно-исследовательский журнал

- Review of methods for the economic justification of the technical re-equipment of industrial enterprises

- Анализ эффективности инвестиций в техническое перевооружение участка

- Калькулирование проектной себестоимости металлопродукции. Обоснование потребностей в капитальные вложения, проектного объема производства и реализации продукции. Расчет динамики показателей производительности труда и прибыли по годам реализации проекта.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- Введение

- 1. Способы начисления амортизации

- 1.1 Основные понятия амортизации и износа

- 1.2 Способы начисления амортизации

- 1.2.1 Линейный способ начисления амортизации

- 1.2.2 Способ уменьшаемого остатка

- 1.2.3 Способ списания по сумме лет полезного использования

- 1.2.4 Способ списания стоимости пропорционально объему продукции (работ)

- 2. Обоснование потребностей в капитальные вложения

Научно-исследовательский журнал

Review of methods for the economic justification of the technical re-equipment of industrial enterprises

Фирцева С. В.,

Перевозчикова О. Е.

1. к.э.н., доцент, доцент кафедры Экономика в строительстве, ИСОУ, Тюменский индустриальный университет

2. магистрант, Тюменский индустриальный университет

Firtseva S.V.,

Perevozchikova O. Ye.,

1. Ph.D., Associate Professor, Associate Professor of Economics in Construction, Institute of Postgraduate Studies, Tyumen Industrial University

2. undergraduate, Tyumen Industrial University

Аннотация: Рассмотрены проблемы оценки результатов технического перевооружения промышленных предприятий. Предложена методика обоснования технического перевооружения на промышленных предприятиях с учетом экономических количественных показателей и оценки рисков. Достоинство данного подхода заключается во всесторонней оценке проекта по техническому перевооружению, что обеспечивает минимизацию расходов и обеспечение конкурентоспособности в долгосрочной перспективе.

Abstract: The problems of evaluating the results of technical re-equipment of industrial enterprises are considered. A method of substantiating technical re-equipment at industrial enterprises is proposed, considering economic quantitative indicators and risk assessment. The advantage of this approach lies in the comprehensive evaluation of the project for technical re-equipment, which ensures minimization of costs and ensuring competitiveness in the long term.

Ключевые слова: техническое перевооружение, эффективность, инвестиции, основные фонды, конкурентоспособность.

Keywords: technical re-equipment, efficiency, investments, fixed assets, competitiveness

Техническое перевооружение (ТП) – тип функционального реформирования организации, сутью которого является комплексное обновление основных фондов (ОФ) и технологии производства чтобы обеспечить конкурентоспособность в долгосрочном периоде [3]. Любому промышленному предприятию (ПП) рано или поздно необходима реконструкция или ТП, чтобы улучшить свои экономические показатели или оставаться на уровне с конкурентами. ТП предприятий в настоящее время является основным направлением повышения конкурентоспособности российской промышленности. Но, темпы технического перевооружения остаются недостаточными для быстрого выхода ПП России на один уровень с фирмами-лидерами мировой экономики. Несмотря на явные причины такого положения, например, недостаток инвестиционных ресурсов, низкий уровень методического обоснования также сказывается отрицательно на развитии ТП.

Основным из индикаторов, отражающих состояние экономики, большинстве страна является индекс производства, который определяется в виде отношения текущего объема производства в денежном выражении к объему производства в предыдущем или другом базисном году[8]. По данным Росстата индекс производства Российской Федерации после спада 2008–2009 гг. стал постепенно расти, однако после 2010 г. вновь стал неуклонно снижаться, отражая замедление темпов роста промышленного производства [7]. Необходимо отметить, что в РФ на государственном уровне разрабатываются программы развития промышленного производства, цели которых: содействие промышленным предприятиям в осуществлении модернизации производственных мощностей; помощь в реализации инвестиционных проектов. Для реализации госпрограммы до 2025 г., включительно, в Тюменской области планируется выделить 2 443 081 тыс. руб., из них более 880 000 тыс.руб. в 2019 г, а остальные средства равномерно в последующие годы.

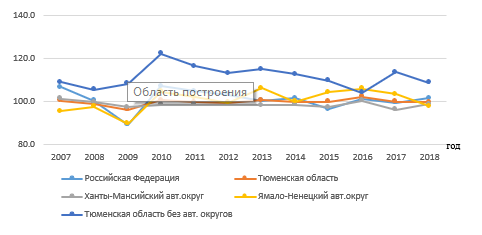

Сравнение данных изменения индекса промышленного производства РФ и Тюменской области в 2007-2018 гг. отражено на рисунке 1.

Рисунок 1. Динамика изменения индексов промышленного производства Российской Федерации и Тюменской области в 2007–2018 гг.

Можно отметить, что объем промышленного производства в РФ за 2018 г. увеличился на 1,6 % по сравнению с результатом 2017 г., а по Тюменской области снизился на 0,3%. При этом индекс промышленного производства Тюменской области (без учета автономных округов) выше данного индекса в целом по стране.

Необходимо понимать то, что рост индекса производства – это не гарантия интенсивного экономического роста. Этот рост может быть достигнут за счет количественных факторов. Например, максимальная загрузка устаревших производственных мощностей, которая влечет за собой их износ и приводит к росту издержек на производство продукции.

Степень износа ОФ на конец 2017 г. в целом по стране составила 47,3 %; на предприятиях, обеспечивающих электрической энергией, газом и паром — 45,2 %, в том числе на предприятиях теплоэнергетики в настоящий момент более 45% тепловых сетей нуждаются в замене и ремонте [5].

У большинства предприятий замена ОФ проходит несвоевременно, поэтому срок использования неэффективных машин и оборудования увеличивается.

По данным выборочного обследования инвестиционной активности ПП, которое упоминается в статье Фурсова С. В., удалось выяснить, что только 12% технологического оборудования ликвидировалось из-за экономической неэффективности их дальнейшей эксплуатации, а 63 % — из-за физической изношенности [6]. Необходимо понимать, что наличие изношенных ОФ приводит к неэффективности их использования, а недостаточные темпы обновления ОФ сдерживают процесс модернизации производства.

Такое сложное и многоаспектное явление, как техническое перевооружение, является ключевым элементом в стратегии развития предприятия. В результате ТП меняется среда внутри (изменение технологии и техники) и снаружи предприятия (качество товара, отношения с контрагентами). Поэтому можно говорить о том, что проведение ТП необходимо ПП: чтобы обеспечить высокий уровень конкурентоспособности; не допустить снижение экономических показателей; устранить факторы, ограничивающие предприятие удовлетворять общественные потребности.

Предприятию необходимо провести аналитическую работу по анализу внутренней и внешней среды, чтобы определить экономическую целесообразность мероприятий по ТП (рис.2).

Рисунок 2. Анализируемые показатели внутренней и внешней среды предприятия

Для наглядного отображения зависимости между темпами повышения технического уровня производства, качества выпускаемой продукции и экономическими результатами необходимо выполнить экономическое обоснование проекта ТП. Экономическое обоснование ТП позволит понять какие цели будут достигнуты и в какие сроки окупятся вложенные деньги.

Существует множество методик и инструкций, которые направлены на выявление резервов роста эффективности производства, но они не решают задачи в комплексе, т.к. не увязывают результаты мероприятий по ТП с конечными результатами деятельности предприятий. В экономической литературе в основном встречаются подходы к определению экономической эффективности технического перевооружения предприятий, путем определения одного показателя (например, срока окупаемости капитальных вложений за счет годового экономического эффекта). Установление критерия эффективности ТП связано с выбором показателей, характеризующих экономические результаты реализации таких мероприятий.

Наиболее распространенными методами являются: статические, основанные на информации прошлых периодов и динамические, основанные на временной стоимости денег.

В статических методах наибольшее распространение получили показатели окупаемости, рентабельности, прибыли и затрат.

Динамическая методика является намного сложнее статической, т.к. для нее необходимы знания, которые сложно учесть из-за значительной разницы во времени. Сравнительная характеристика статических и динамических методов приведена в таблице 1.

Достоинства и недостатки статических и динамических методов

| Метод | Показатель | Достоинства | Недостатки |

| Статические | · Рентабельность капитальных вложений · Период окупаемости инвестиций | · просты для понимания и расчета; · доступность информации | · привязаны к учетным данным · не предусматривают учета альтернативной стоимости используемых ресурсов · не учитывает изменения стоимости денег во времени · риск учитывается лишь косвенно |

| Динамические |

Анализ методов показал, что даже обобщающий показатель не способен отразить все аспекты эффективности технического перевооружения.

Наиболее глубоко концептуальные проблемы ТП исследованы О.С. Сухаревым. Он считает, что при анализе результатов ТП по совокупности эффектов особое внимание следует уделить определению эффектов, обеспечиваемых снижением себестоимости [4]. Однако экономический опыт показывает, что результаты технического перевооружения не сводятся к снижению себестоимости, и, зачастую, снижение себестоимости, в прямом его понимании, отсутствует. С нашей точки зрения необходимо учитывать совокупно результаты изменения себестоимости, повышения качества выпускаемой продукции и факторы обеспечивающие стратегическую конкурентоспособность предприятия.

Для определения экономического эффекта от технических мероприятий на ПП предлагаем использовать количественные экономические показатели эффективности капиталовложений, т.к. техническое перевооружение требует существенных материальных затрат и не проводится большинством ПП в виду их отсутствия или недостаточности (рис. 3).

Рисунок 3. Экономические показатели обоснования технического перевооружения на ПП

Актуальным вопросом для промышленных предприятий является вопрос привлечения финансовых ресурсов для обеспечения ТП. Каждый субъект промышленности выбирает свои инструменты по привлечению этих средств, но в них могут быть задействованные собственные средства ПП (прибыль и пр.) или привлеченные (иностранные и государственные инвестиции).

Необходимо понимать, что расчеты конечного результата могут кардинально отличаться от итогового результата за счет факторов, которые возникают в процессе реализации проекта по техническому перевооружению. На ПП основным фактором служит такой элемент, как невыход на проектные мощности в срок, что в свою очередь приводит к финансовым потерям, росту затрат, потере конкурентоспособности и др. [3]. Поэтому при обосновании технического перевооружения на ПП предлагаем использовать экономические показатели, описанные ранее, с методикой управления рисками, основанной на двух концепциях:

- Balanced Scorecard (BSC) — система сбалансированных показателей

- Enterprise Risk Management (ERM) — комплексная система управления рисками.

Суть методики состоит в том, что карты риска строятся для каждого элемента деятельности предприятия (финансы, потребители, персонал и пр.). BSC позволяет дать количественную оценку стратегическим ориентирам через набор нефинансовых показателей, а ERM позволяет выявлять и управлять рисками, которые могут препятствовать реализации долгосрочных целей. Таким образом, эти концепции во многом дополняют друг друга.

Преимущества этих концепций заключаются в том, что они: ориентированы на стратегические цели; направлены в будущее; ориентированы на применение в течение длительного периода времени и постоянно совершенствуются с учетом накопленного опыта и рыночных условий (рис. 4).

Рисунок 4. Достоинства концепций BSC и ERM

Как и любая методика, эти концепции обладают недостатками, главный из которых: сложность в практическом применении, т.к. они требуют глубокого детального анализа и являются трудозатратными.

На основании всего вышеизложенного можно сделать следующие выводы: российская промышленность нуждается в ускорении темпов роста модернизации производства, чтобы повысить конкурентоспособность ПП; техническое перевооружение является наиболее приемлемой формой модернизации производств, т.к. обеспечивает более быструю окупаемость вложенных ресурсов.

Можно говорить о том, что нами определены вопросы обоснования технического перевооружения ПП и направления их методической проработки на этапах подготовки и проведения ТП.

В завершении хотелось бы отметить, что оценка и анализ технического перевооружения должны базироваться на экономическом критерии, так как главной целью совершенствования средств производства и методов является достижение заданных конечных результатов с минимальными затратами производственных и финансовых ресурсов, но также необходимо не забывать о нематериальной стороне проведения ТП, т.к. любое отклонение от плана или ошибка в оценке рисков может отрицательно сказаться на результатах и предприятие не получить ожидаемого эффекта.

Источник

Анализ эффективности инвестиций в техническое перевооружение участка

Калькулирование проектной себестоимости металлопродукции. Обоснование потребностей в капитальные вложения, проектного объема производства и реализации продукции. Расчет динамики показателей производительности труда и прибыли по годам реализации проекта.

| Рубрика | Экономика и экономическая теория |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 04.05.2015 |

| Размер файла | 103,2 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

В цехе с непрерывным процессом производства продукции планируется техническое перевооружение участка, направленное на снижение себестоимости продукции. Для этого осуществляются капитальные вложения (инвестиции) в основной и оборотный капитал.

Техническое перевооружение, направленное на снижение себестоимости продукции, подразумевает технические изменения в оборудовании, что повлечёт рост производительности оборудования, снижение времени ремонтов, снижение расхода материалов (заданного в производство).

В связи с тем, что фирма выбрала стратегию конкуренции, подразумевающую увеличение доли рынка, руководство фирмы принимает решение о единовременном снижении цены на 4 %, что вызовет рост спроса на продукцию Возросший спрос на продукцию позволит увеличить объем продаж, а соответственно и объем производства. В ходе осуществления технического перевооружения предполагается увеличение численности рабочих на «узких» участках.

Калькуляция себестоимости представлена в таблице. Рентабельность продукции до мероприятия — 27 %.

Планируемые показатели после осуществления технического перевооружения:

1) отходы производства уменьшатся на 10 %;

2) загруженность производственных мощностей увеличится с 69 до 94%;

3) фактический годовой фонд времени работы основного оборудования увеличится с 279 суток на 60 часов;

4) часовая производительность основного оборудования увеличится с 25,4 т/ч до 30,2 т/ч;

5) элементами капитальных вложений являются:

· затраты на оборудование — 98 млн. руб.,

· затраты на подготовку производства — 23 млн. руб.,

· затраты на увеличение оборотных средств (требуется рассчитать);

6) численность основных рабочих с 662 увеличится на 4 человека, среднемесячная основанная и дополнительная заработная плата составляет 5900 рублей на человека;

7) норма текущих запасов — 8 дней; норма незавершенного производства — 4,5 % от производственной себестоимости; норма готовой продукции на складе — 5 дней.

Норма амортизации вводимых в ходе перевооружения основных фондов составляет в среднем 12 %, отчисления в ремонтный фонд — 7 %.

Калькуляция себестоимости 1 т продукции металлургического участка

Доля постоянных затрат, %

Норма расхода, т/т

1. Задано в производство, в том числе:

1.1. Сырье, основные материалы и полуфабрикаты

1.2. Покупные полуфабрикаты, комплектующие изделия и услуги производственного характера сторонних организаций

1.4. Брак (по цене использования) (-)

Итого задано за вычетом отходов и брака

2. Расходы по переделу, в том числе:

2.1. Вспомогательные материалы

2.2. Топливо на технологические цели

2.3. Энергия (всех видов) на технологические цели

2.4. Расходы на оплату труда подразделения

2.5. Единый социальный налог

2.6. Общепроизводственные расходы, в том числе:

2.6.1. Амортизация основных средств

2.6.2. Расходы на ремонт и содержание основных средств

2.6.3. Прочие расходы подразделения

Итого расходы по переделу

3. Общехозяйственные расходы

Итого производственная себестоимость готовой продукции

4. Расходы на продажу готовой продукции, реализуемой в учетном периоде

Итого полная себестоимость продукции, реализуемой в учетном периоде

Определить проектную себестоимость продукции.

- Введение

- 1. Способы начисления амортизации

- 1.1 Основные понятия амортизации и износа

- 1.2 Способы начисления амортизации

- 1.2.1 Линейный способ начисления амортизации

- 1.2.2 Способ уменьшаемого остатка

- 1.2.3 Способ списания по сумме лет полезного использования

- 1.2.4 Способ списания стоимости пропорционально объему продукции (работ)

- 2. Обоснование потребностей в капитальные вложения

- 3. Калькулирование проектной себестоимости металлопродукции

- 3.1 Обоснование проектного объема производства и реализации продукции

- 3.2 Расчет проектной себестоимости металлопродукции по годам реализации проекта

- 4. Основные технико-экономические показатели проекта

- 4.1 Расчет динамики показателей производительности труда

- 4.2 Расчет чистой прибыли по годам реализации проекта

- 4.3 Расчет критического объема выпуска продукции

- Заключение

- 1. Способы начисления амортизации

Введение

В себестоимости продукции отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия: степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Себестоимость денежное выражение затрат предприятия на производство и реализацию продукции.

Исчисление этого показателя необходимо по многим причинам, в том числе для определения рентабельности отдельных видов продукции и производства в целом, осуществления внутрипроизводственного хозрасчета, исчисления национального дохода в масштабах страны. Себестоимость продукции является одним из основных факторов формирования прибыли. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшиться за счет этого фактора на такую же величину.

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Целью данной курсовой работы является расчет проектной себестоимости металлопродукции при реализации технического перевооружения металлургического цеха на основании изменения базовых показателей работы цеха за счет внедрения предлагаемого мероприятия.

В соответствии с поставленной целью в курсовой работе необходимо выполнить следующие задачи:

— обобщение теоретических основ по теме «Способы амортизации основных средств»;

— расчет базового и проектного объема производства;

— расчет базовой и проектной себестоимости металлопродукции;

— расчет капитальных вложений;

— расчет чистой прибыли;

— расчет основных технико-экономических показателей проекта;

1. Способы начисления амортизации

1.1 Основные понятия амортизации и износа

Износ основных средств (фондов) снижение первоначальной стоимости основных средств в результате их снашивания в процессе производства (физический износ) или вследствие морального старения машин, а также снижения стоимости производства в условиях роста производительности труда. В бухгалтерском учете износ основных средств отражается ежемесячно одновременно с начислением амортизации. Сумма износа равна сумме начисленной амортизации основных средств плюс износ жилых зданий в части полного восстановления.

Различают физический и моральный износ основных средств. Физический износ представляет собой потерю основными средствами технико-эксплуатационных качеств в результате использования. Моральный износ — снижение стоимости основных средств в результате: 1)снижения себестоимости производства такого же товара; 2)появления более совершенных и производительных машин. Моральный износ основных средств не зависит от их физического износа. Физически годная машина может быть настолько морально устаревшей, что эксплуатация ее становится экономически невыгодной. И физический, и моральный износ ведет к потере стоимости. Поэтому каждому предприятию следует обеспечить накапливание средств (источников), необходимых для приобретения и восстановления окончательно износившихся основных средств.

Амортизация (от лат. amortisatio погашение) 1) постепенное снашивание фондов (оборудования, зданий, сооружений) и перенесение их стоимости по частям на вырабатываемую продукцию; 2) уменьшение ценности имущества, облагаемого налогом (на сумму капитализированного налога).

Амортизация обусловлена особенностями участия основных средств в процессе производства. Основные средства участвуют в процессе производства длительный период (не менее одного года). При этом они сохраняют свою натуральную форму, но постепенно снашиваются.

Амортизация начисляется ежемесячно по установленным нормам амортизационных отчислений. Начисленные суммы амортизации включаются в себестоимость выпускаемой продукции или издержки обращения и одновременно за счет амортизационных отчислений создается амортизационный фонд, используемый для полного восстановления и капитального ремонта основных средств. Поэтому правильное планирование и фактическое начисление амортизации способствует точному исчислению себестоимости продукции, а также определению источников и размеров финансирования капитальных вложений и капитального ремонта основных фондов.

Амортизационные отчисления — начисления с последующим отчислением, отражающие процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на стоимость производимых с их помощью продукции, работ и услуг в целях аккумуляции денежных средств для последующего полного восстановления. Они начисляются как на материальные ценности (основные средства, малоценные и быстроизнашивающиеся предметы), так и на нематериальные активы (интеллектуальная собственность). Амортизационные отчисления производятся по установленным нормам амортизации, их размер устанавливается за определенный период по конкретному виду основных фондов (группе; подгруппе) и выражается, как правило, в процентах на год износа к их балансовой стоимости.

Амортизационный фонд — источник капитального ремонта основных средств, капитальных вложений. Образуется за счет амортизационных отчислений.

Задача амортизации (износа) — распределить стоимость материальных активов длительного пользования на издержки в течение предполагаемого срока эксплуатации на основе применения систематических и рациональных записей, т.е. это процесс распределения, а не оценки.

Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества.

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта или когда данный объект выбыл из состава амортизируемого имущества.

Начисление амортизации осуществляется в соответствии с нормой амортизации, определенной для объекта исходя из его срока полезного использования.

1.2 Способы начисления амортизации

Пунктом 18 ПБУ 6/01 установлено четыре способа начисления амортизации для целей бухгалтерского учета:

· способ уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему продукции (работ);

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств при его отсутствии в технических условиях или не установлении в централизованном порядке производится исходя из:

· ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

· ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы планово-предупредительных всех видов ремонта;

· нормативно-правовых и других ограничений использования этого объекта, например, срок аренды (П. 4.4., ФЗ от 21.11.96 №129 «О бухгалтерском учете»).

Выбор того или иного способа начисления амортизации по отдельным объектам и группам основных средств будет находиться в компетенции руководителей и главных бухгалтеров организаций, которые должны учитывать возможность и целесообразность использования того или иного способа по отношению к конкретным объектам основных средств, особенности технологии и организации производства в данной организации, сложность расчета амортизации тем или иным способом и др.

Независимо от того, какой метод начисления амортизационных отчислений выберет организация, она должна определять годовую и месячную нормы амортизационных отчислений.

1.2.1 Линейный способ начисления амортизации

При линейном способе начислении амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Согласно этому методу амортизируемая стоимость объекта равномерно списывается (распределяется) в течение срока его службы. Сумма амортизационных отчислений для каждого периода рассчитывается путем деления амортизируемой стоимости (первоначальная стоимость объекта минус его ликвидационная стоимость) на число отчетных периодов эксплуатации объекта. Норма амортизации является постоянной.

Ежегодную сумму амортизационных отчислений рассчитывают по формуле (1.1.)

где А — ежегодная сумма амортизационных отчислений;

Сперв — первоначальная стоимость объекта;

1.2.2 Способ уменьшаемого остатка

Когда эффективность использования объекта основных средств с каждым последующим годом уменьшается, организация вправе применить для определения срока полезного использования и начисления амортизации способ уменьшаемого остатка.

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации по формуле (1.2)

где Сост — остаточная стоимость объекта, руб.;

к — коэффициент ускорения;

На — норма амортизации для данного объекта.

1.2.3 Способ списания по сумме лет полезного использования

При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта. Расчет производится по формуле (1.3)

где Сперв — первоначальная стоимость объекта;

Тост — количество лет, оставшихся до окончания срока полезного использования;

Т — срок полезного использования.

1.2.4 Способ списания стоимости пропорционально объему продукции (работ)

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Расчет суммы амортизации на единицу продукции производится по формуле (1.4)

где А — сумма амортизации на единицу продукции;

С — первоначальная стоимость объекта основных средств;

В — предполагаемый объем производства продукции.

Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования.

Чаще всего метод списания стоимости пропорционально объему продукции используется для расчета амортизации при добыче природного сырья.

2. Обоснование потребностей в капитальные вложения

Капитальные вложения — это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Если в результате инвестиционного проекта увеличивается годовой объем выпуска продукции, то необходимо учесть единовременные затраты на пополнение таких элементов оборотных средств, как производственные запасы (?ОСзап), незавершенное производство(?ОСнп), готовая продукция (?ОСгп).

Расчет производственных запасов производится по формуле (2.1):

где Мбаз — затраты на сырье, материалы в базовой себестоимости, руб./т;

?М — изменение затрат на сырье, материалы по проекту, руб./т;

Впр, Вбаз — проектный и базовый годовые объемы выпуска продукции, т/год;

Tзап— норма запасов, дн.

Незавершенное производство рассчитываем по формуле (2.2):

где С П пр, С П баз — проектное и базовое значение себестоимости, руб./т;

Н нп — норматив незавершенного производства, % к производственной себестоимости;

Расчет готовой продукции производится по формуле (2.3):

где С полн пр — проектное значение полной себестоимости, руб./т;

tгп — норма готовой продукции, дн.

?ОСзап = 4141 — 36,55 Ч (191789,3 — 117354,1)/360 Ч8 = — 60365,9 руб.;

?ОСнп = (7425,65Ч4,5Ч191789,3 — 8367,22Ч4,5Ч117354,1)/100 =

= 19 900 468,9 руб.;

?ОСгп = 7425,65Ч206,76Ч5 = 7 676 636,97 руб/год.

Итого прирост оборотных средств:

ПОС= -60365,9 + 19900468,9 + 7676636,97 = 27 516 739,97 руб.

Источник