- Вопрос 22 Инвестиции в основной и оборотный капитал. Основной капитал. Оборотный капитал. Нормируемые и не нормируемые оборотные средства. Расчёт.

- Инвестиции в оборотный капитал.

- Как управление оборотным капиталом может спасти ваш бизнес и что для этого нужно знать

- Понятие и структура оборотных активов

- Контрольные показатели и прогнозная модель

- Выводы

Вопрос 22 Инвестиции в основной и оборотный капитал. Основной капитал. Оборотный капитал. Нормируемые и не нормируемые оборотные средства. Расчёт.

Инвестиции в основной капитал совокупность затрат, направленных на создание и воспроизводство основных средств (новое строительство, расширение, а также реконструкция и модернизация объектов, которые приводят к увеличению первоначальной стоимости объектов и относятся на добавочный капитал организации, приобретение машин, оборудования, транспортных средств, затраты на формирование основного стада, выращивание многолетних насаждений и т. д.)

Инвестиции в оборотный капитал.

Существует три вида инвестиций в оборотный капитал: реальный, портфельный и инвестиции в нематериальные активы.

1) реальные инвестиции. Вложения в оборотный капитал и вложения на материально-производственные запасы (обязательный расчет в СНС); 2) портфельные инвестиции. Вложения финансовых средств в оборотный капитал в виде акций, облигаций, ценных бумаг и т.п.; 3) инвестиции в нематериальные активы. Имущественные права, лицензии, патенты, технические и другие ноу-хау и т.п.

Для анализа целесообразности инвестиций, вложенных в оборотный капитал, используют многочисленные методы, однако, все они, как правило, на выходе определяют два компонента: норму прибыли и срок окупаемости. Норма прибыли – в виде отношения чистой прибыли к общему объему инвестиционных вложений. Срок окупаемости – характеризует время (интервал), который необходим для размещения средств, вложенных в инвестиционный проект.

Нормируемые оборотные средства — это денежные средства, выделенные предприятию для обеспечения покрытия плановых норм производственных запасов, незавершенного производства и расходов будущих периодов. Размер их устанавливается в зависимости от необходимых условий обеспечения бесперебойного процесса производства.

К ненормируемым относятся средства, вложенные в отгруженную продукцию, дебиторская задолженность, средства на счетах в банках. Необходимо отметить, что ненормируемые оборотные средства, в частности денежные средства, товары отгруженные и сданные работы по переданным в банк расчетным документам, сроки оплаты которых не наступили, возникают закономерно в процессе кругооборота. Они заранее не устанавливаются в плане в виде определенного остатка на конец года или квартала, так как подвержены колебаниям в зависимости от объема и равномерности отгрузок. Ненормируемые оборотные средства, к которым относятся товары отгруженные и сданные работы по расчетным документам, не оплаченным в срок покупателями и заказчиками, товары на ответственном хранении у покупателей ввиду отказа от акцепта, подавляющая часть дебиторской задолженности, возникают в результате отклонений в ходе выполнения планов производства и реализации продукции и свидетельствуют об отвлечении оборотных средств на внеплановые цели, о замедлении их кругооборота.

1. Аналитический — предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства. Этот метод используется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, имеют больший удельный вес в общей сумме оборотных средств.

2. Коэффициентный — состоит в уточнении действующих нормативов собственных оборотных средств в соответствии с изменениями показателей производства. Запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, расходы будущих периодов, малоценные предметы).

По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства в будущем году. По второй группе потребность планируется на уровне их среднефактических остатков за ряд лет.

3. Метод прямого счета — научно обоснованный расчет нормативов по каждому элементу нормируемых оборотных средств с учетом изменений в уровне организационно-технического развития предприятия, транспортировке ТМЦ, практике расчетов с контрагентами.

Нормирование начинается с определения среднесуточного расхода сырья, основных материалов и полуфабрикатов (Рсут) в плановом периоде:

где Р – объем расходов материала за период, руб.;

Т – период времени.

Норма оборотных средств (На.обс) — величина, соответствующая минимальному, экономически обоснованному объему запасов. Она устанавливается, как правило, в днях.

Норматив ОБС (Нобс) — минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия. Определяется по формуле:

Норма запаса ОС (На.ос) по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Зтек), страховом (Зстр), транспортном (Зтран), технологическом (Зтехн) запасах, а также время, необходимое для выгрузки, доставки, приемки и складирования материалов, т.е. подготовительные запас (Пр):

Текущий запас предназначен для обеспечения производства материальными ресурсами между двумя очередными поставками. Это основной вид запаса, самая значительная величина в норме ОБС Текущий запас в днях определяется по формуле:

где Сп — стоимость поставки;

И — интервал между поставками.

Норматив текущего запаса рассчитывается по формуле:

Страховой запас возникает в результате нарушения времени поставки. В днях определяется по формуле:

Норматив страхового запаса:

где (Иф — Ипл) – разрыв в интервале поставок.

Транспортный запас создается на предприятиях на те поставки, по которым возникает разрыв между сроками поступления платежных документов и материалов. Он определяется как превышение сроков грузооборота (время доставки товара от поставщика покупателю) над сроками документооборота.

Норматив транспортного запаса рассчитывается по формуле:

где Зтр.дн – норма транспортного запаса, дни.

Технологический запас — время, необходимое для подготовки материалов к производству. Норматив технологического запаса определяется по формуле:

где Ктех — коэффициент технологического запаса, %. Он устанавливается комиссией из представителей поставщика и потребителя.

Подготовительный запас устанавливается на основании технологических расчетов или посредством хронометража.

Норматив оборотных средств в производственных запасах определяется как сумма нормативов ОБС в текущем, технологическом и подготовительном запасах.

Норматив ОБС в незавершенном производстве (Ннп) определяется по формуле:

где ВПср.д – среднедневной выпуск продукции по производственной себестоимости;

Тц — длительность производственного цикла;

Кнар.з — коэффициент нарастания затрат, который при равномерном нарастании затрат определяется по формуле:

где Фе — единовременные затраты;

Фн — нарастающие затраты;

При неравномерном нарастании затрат

где Сср — средняя стоимость изделия в незавершенном производстве;

П — производственная себестоимость изделия.

Норматив оборотных средств в расходах будущих периодов (Нб.п.) определяется по формуле:

где РБПнач — переходящая сумма расходов будущих периодов на начало планируемого года;

РБПпред — расходы будущих периодов в предстоящем году, предусмотренные сметами;

РБПс — расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года.

Норматив оборотных средств в остатках готовой продукции определяется:

где ВГПдн. — стоимость однодневного выпуска готовых изделий;

Нз.скл — норма их запаса на складе в днях.

Совокупный норматив оборотных средств представляет собой сумму нормативов оборотных средств, исчисленных по отдельным элементам. При установлении норм и нормативов на планируемый год рекомендуется использовать опытно-статистический и расчетно-аналитический метод.

Источник

Как управление оборотным капиталом может спасти ваш бизнес и что для этого нужно знать

Когда масштабы бизнеса и его существование в режиме «выживания» требуют исключительно режима «ручного» управления, предприниматели не задумываются о пользе формализации структуры и типа управления оборотного капитала.

А между тем именно правильное понимание структуры и соотношений показателей оборотного капитала позволяет смоделировать варианты последствий возможных решений, увидеть причинно-следственные связи финансового и экономического управления, а через модель в виде показателей оборотного капитала позволяет вести мониторинги структуры оборотного капитала, своевременно выявлять, реагировать и управлять финансовыми рисками.

Начнем с теории.

Понятие и структура оборотных активов

Как известно, оборотные активы — это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год).

Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы).

Оборотные активы являются одной из двух групп активов организации (вторая — внеоборотные активы). Еще их называют текущими активами.

Состав оборотных активов

В соответствии с формой бухгалтерского баланса, в состав оборотных активов входят:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие активы, удовлетворяющие признакам оборотных активов.

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т.е. продать).

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

В своем движении оборотные активы проходят последовательно три стадии кругооборота: денежную, производительную и товарную.

Первая стадия кругооборота оборотных средств — денежная. На этом этапе происходит превращение денежных средств в форму производственных запасов.

Вторая стадия — производительная. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере использованных производственных запасов; авансируются затраты на заработную плату, а также перенесенная часть основных фондов.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция). И лишь после того, как товарная форма вновь созданной стоимости превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

И цикл начинается заново.

Оборотный капитал — наиболее подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства.

К оборотному капиталу принято относить денежную наличность, легкореализуемые ценные бумаги, материально-производственные запасы, нереализованную готовую продукцию, краткосрочную задолженность.

Собственный оборотный капитал или собственные оборотные средства это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

На сегодняшний день термины «оборотные активы» и «оборотный капитал» часто используются как синонимы. Вместе с тем, между этими понятиями есть определенная разница:

они находятся по разные стороны бухгалтерского баланса;

оборотные активы (актив баланса) формируются за счет средств оборотного капитала (пассива баланса), источники которого могут быть как собственные, так и заемные, как правило, с целью получения положительного экономического эффекта или другими целями что в конечном итоге диктует требования к организации системы управления оборотными активами.

Чистый оборотный капитал равен разнице между оборотными активами и краткосрочными пассивами (обязательствами).

То есть под чистым оборотным капиталом (ЧОК) понимается разность между величиной текущих активов (ТА) и величиной текущих обязательств.(без долгосрочных текущих обязательств) (ТО) организации по состоянию на отчетную дату:

ЧОК = ТА — ТО

Чистый оборотный капитал является суммой собственных средств предприятия, направленных на финансирование операционной деятельности. Как правило, это ликвидные средства предприятия, которые легко могут быть обращены в денежные средства.

Величина чистого оборотного капитала может принимать нулевое, положительное и отрицательное значение.

Положительный чистый оборотный капитал:

- означает, что часть текущих активов формируется за счет текущих обязательств;

- а также, что часть текущих активов формируется за счет инвестированного капитала.

Положительный чистый оборотный капитал уменьшает величину чистого денежного потока и указывает на сумму покрытия текущих нужд долгосрочными источниками финансирования.

Отрицательный чистый оборотный капитал:

- означает, что все текущие активы финансируются за счет текущих обязательств;

- указывает на сумму покрытия инвестиций по внеоборотным активам текущими обязательствами;

- является бесплатным источником финансирования операционной и инвестиционной деятельности.

Отрицательный оборотный капитал увеличивает величину чистого денежного потока, так как максимально вовлекает во внутрихозяйственный оборот средства кредиторов.

Нулевой чистый оборотный капитал:

- означает, что сумма текущих активов соответствует величине текущих обязательств.

Считается, что с точки зрения оценки финансовых потребностей предприятия чистый оборотный капитал представляет собой оценку потребности в оборотном капитале.

Текущими активами для целей расчета величины чистого оборотного капитала (ЧОК) выступают следующие статьи бухгалтерского баланса:

- запасы;

- дебиторская задолженность;

- НДС по приобретенным ценностям;

- прочие оборотные активы, в том числе НДС с авансов полученных, непредъявленная к оплате начисленная выручка, недостачи и потери от порчи ценностей.

Текущими обязательствами для целей расчета величины чистого оборотного капитала (ЧОК) являются следующие статьи бухгалтерского баланса:

- краткосрочная и долгосрочная кредиторская задолженность (в том числе, по инвестиционной деятельности);

- доходы будущих периодов;

- краткосрочные оценочные обязательства;

- прочие краткосрочные обязательства, в том числе НДС с авансов выданных.

Чистый оборотный капитал можно разделить на операционный и инвестиционный.

Операционный — чистый оборотный капитал, относящийся к операционному циклу.

При этом под операционным циклом принято понимать совокупность стадий:

- закупки материалов у поставщиков;

- оплаты поставщикам;

- производства продукции (оказания услуг, выполнение работ);

- отгрузки готовой продукции покупателям;

- и получения денежных средств от покупателей.

Величина чистого оборотного капитала операционного складывается из следующих элементов:

ЧОКопер. = ОА — ДС — ФВ — ВХОоа — (КО — КК —КЗинв. — ВХОко ДОпр.)

ОА — оборотные активы;

ДС — денежные средства;

ФВ — финансовые вложения сроком до 12 мес.;

ВХОоа — внутрихозяйственные обороты в части оборотных активов

КО — краткосрочные обязательства;

КК — краткосрочные кредиты и займы;

КЗ инв. — кредиторская задолженность по инвестиционной деятельности;

ВХОко — внутрихозяйственные обороты в части краткосрочных обязательств

ДО пр. — прочие долгосрочные обязательства.

Чистый оборотный капитал инвестиционный — показывает вклад средств в расчетах по инвестиционным договорам в чистый оборотный капитал компании:

ЧОК инв. = АВинв. — КЗинв.

АВинв. — авансы выданные по инвестиционной деятельности;

КЗинв. — кредиторская задолженность по инвестиционной деятельности.

Также нужно сказать об оценке величины чистого оборотного капитала платежного, который отражает вклад средств в расчетах в чистый оборотный капитал компании.

ЧОК пл. = ДЗ — КЗ

ЧОК пл. — чистый оборотный капитал платежный;

ДЗ — дебиторская задолженность;

КЗ — кредиторская задолженность.

Этот показатель можно наряду с другими применять для управления ликвидностью и платежеспособностью.

Также различают постоянную потребность в оборотном капитале и сезонную потребность.

Постоянная потребность определяется как минимальная неснижаемая величина (уровень) оборотного капитала, сезонная потребность является изменяющейся величиной оборотного капитала в связи с действием сезонных факторов и деловой активности.

Контрольные показатели и прогнозная модель

Теперь о системе контрольных показателей эффективности для анализа состояния оборотного капитала на предприятии.

Их много, назовем лишь основные.

Коэффициент оборачиваемости оборотных активов

Период оборота оборотных активов

Период оборота запасов сырья, материалов и других аналогичных ценностей

Период оборота дебиторской задолженности по продажам в разрезах учета

Период оборота авансов полученных по продажам в разрезах учета

Период оборота кредиторской задолженности перед поставщиками и подрядчиками в разрезах учета

Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности

Доля просроченной дебиторской задолженности

Доля неликвидных запасов

Отдельно скажем про каждый.

1. Коэффициент оборачиваемости оборотных активов — это количество оборотов, которые совершают за анализируемый период оборотные активы.

Коб.ак. = (Доходы за период) / (Оборотные активы на конец периода)

2. Период оборота оборотных активов — длительность одного оборота, которые совершают оборотные активы, в днях.

Поб.ак. = (Оборотные активы на конец периода * Длительность отчетного периода) / (Доходы за период)

3. Период оборота запасов сырья, материалов и других аналогичных ценностей показывает, через сколько дней в среднем происходит их полное списание в производство.

Поб.зап. = (Запасы на конец периода * Длительность отчетного периода) / (Списано в производство за период)

4. Период оборота дебиторской задолженности по продажам всего показывает, через сколько дней в среднем происходит погашение дебиторской задолженности.

Поб.дз .= (Дебиторская задолженность на конец периода * Длительность отчетного периода) / (Доходы за период)

5. Период оборота авансов, полученных по продажам, показывает, через сколько дней в среднем происходит зачет полученных авансов.

Поб.ап.= (Авансы, полученные на конец периода * Длительность отчетного периода) / (Доходы за период)

Помимо расчета оборачиваемости дебиторской задолженности и авансов, полученных по продажам, данные показатели могут оцениваться в различных разрезах — по видам деятельности или группам продукции, по группам контрагентов и т.д.

6. Период оборота кредиторской задолженности перед поставщиками и подрядчиками показывает, через сколько дней в среднем происходит погашение кредиторской задолженности.

Поб.кз = (Кредиторская задолженность на конец периода * Длительность отчетного периода) / (Затраты за период)

Помимо расчета оборачиваемости кредиторской задолженности, данный показатель оценивается отдельно в разрезе задолженности по операционной и по инвестиционной деятельности.

7. Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности показывает степень своевременности оплаты поставщикам за поставленную продукцию либо оказанные услуги.

Расчет данного показателя особенно значим при реализации агрессивной политики управления оборотным капиталом, т.к. высокая доля просроченной кредиторской задолженности несет в себе риск необходимости одновременного погашения существенного объема обязательств.

К пр.кз.= (Просроченная кредиторская задолженность на конец периода) / (Кредиторская задолженность на конец периода)

8.Доля просроченной дебиторской задолженности — показывает степень своевременности оплаты покупателями за поставленную продукцию или оказанные услуги. Необходимо контролировать данный показатель и своевременно реагировать при возникновении положительного значения.

К пр.дз.= (Просроченная дебиторская задолженность на конец периода)/(Дебиторская задолженность на конец периода)

9. Доля неликвидных запасов — показатель, влияющий на ликвидность компании. Данный коэффициент особенно важно контролировать при реализации консервативной политики управления чистым оборотным капиталом.

К нел.зап.= (Объем неликвидных запасов на конец периода) / (Объем запасов на конец периода)

Показатели оборачиваемости оборотных активов и их отдельных элементов, а также качество задолженности оказывают непосредственное влияние на уровень ликвидности. При этом различают ликвидность активов и ликвидность компании.

Под ликвидностью активов понимают способность активов к быстрому вовлечению в денежный оборот. Любая статья активов имеет различный уровень ликвидности. Наиболее ликвидными считаются денежные средства и денежные эквиваленты, а также краткосрочные финансовые вложения. Минимальной ликвидностью обладают материально-производственные запасы, внеоборотные активы.

Ликвидность компании — достаточность имеющихся в распоряжении компании денежных средства для осуществления своей операционной, инвестиционной и финансовой деятельности. Другими словами, ликвидность компании — это ее способность в срок и полностью рассчитаться по своим обязательствам.

Для оценки уровня ликвидности компании используют, как правило, следующие показатели:

- коэффициент текущей ликвидности — представляет собой отношение оборотных активов к краткосрочным обязательствам:

К тек.ликв. = (Оборотные активы) / (Краткосрочные обязательства)

- коэффициент срочной ликвидности — представляет собой отношение оборотных активов, за исключением запасов и НДС, к краткосрочным обязательствам:

К сроч.ликв. = (Оборотные активы — Запасы — НДС) / (Краткосрочные обязательства)

- коэффициент абсолютной ликвидности — дает более точную оценку платежеспособности организации на момент его оценки и представляет собой отношение наиболее ликвидных активов к сумме краткосрочных обязательств:

К абс.ликв. = (Денежные сроедства и денежные эквиваленты) / (Краткосрочные обязательства)

Каждый из приведенных выше показателей эффективности управления оборотным капиталом необходимо рассматривать в динамике (за несколько прошедших периодов) и принимать управленческие решения исходя из тенденций их изменения.

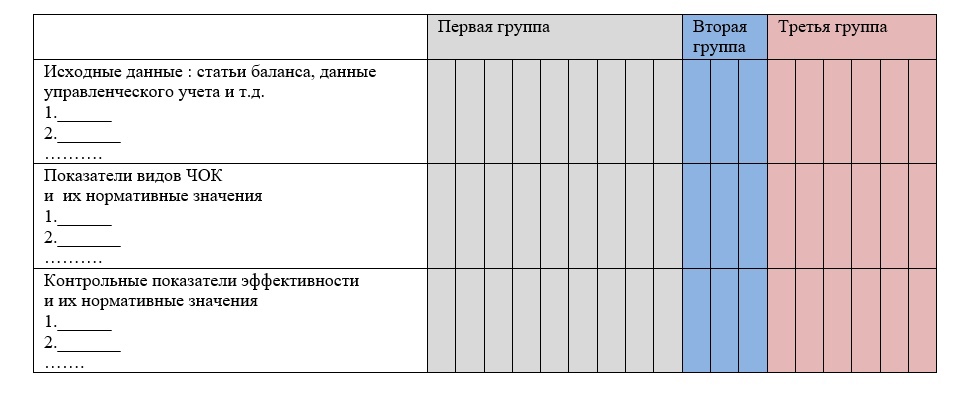

Общий вид расчетных таблиц для мониторинга может быть следующим:

Первая группа — значения за прошлые периоды, например, за два последних года, поквартально.

Вторая группа — текущий период, отклонение от прогнозного значения, оценка тенденции изменения.

Третья группа — ожидаемое (прогнозное) или плановые значения показателей на перспективные периоды. Это может быть квартал, год и т.д.

Выводы

Данную таблицу, построенную для автоматического расчета ЧОК и показателей эффективности, а также автоматического расчета отклонений от нормативных и плановых значений, можно реализовать через Excel либо в других программах. Взаимосвязи исходных данных в виде показателейц статей бухгалтерского баланса, данных управленческого учета и любых других данных преобразуемых через алгоритмы расчета в показатели ЧОК и показатели эффективности формируют модель.

Задавая прогнозные значения исходных данных, возможно получить прогнозные значения показателей ЧОК и показателей эффективности, определить критические значения, оценить риски.

Перечень показателей для анализа состояния оборотного капитала может быть существенным образом расширен огромным выбором показателей для финансового анализа, а также за счет анализа других показателей, формируемых на данных управленческого учета. Перечень и назначение таких показателей не является предметом данного рассмотрения, с ними можно познакомиться в многочисленных статьях по финансовому анализу.

Следует понимать, что многообразие показателей может иметь ценность, только если организация определила для каждого из них собственные индивидуальные (контрольные или нормативные) значения. Эти значения показателей должны быть определены для различным уровней комфортности и успешности функционирования предприятия. Как правило, таких уровней должно быть не менее трех-четырех: высокий, средний, приемлемый и критический.

Постоянный мониторинг уровней показателей позволяет выявить направление тенденций, моделирование отдельных составляющих показателей позволяет выявить приемлемые риски и принять решения по методам управления оборотным капиталом.

Источник