- Кривая доходности облигаций и ОФЗ

- Где можно посмотреть кривую доходности?

- Что дает кривая доходности инвестору?

- Кривая доходности в облигациях

- Как закон спроса и предложения влияет на экономику

- Почему процентные ставки так важны

- Кривая доходности и ее форма

- 1. Нормальная кривая доходности

- 2. Перевернутая кривая доходности

- О чем говорит кривая доходности ОФЗ

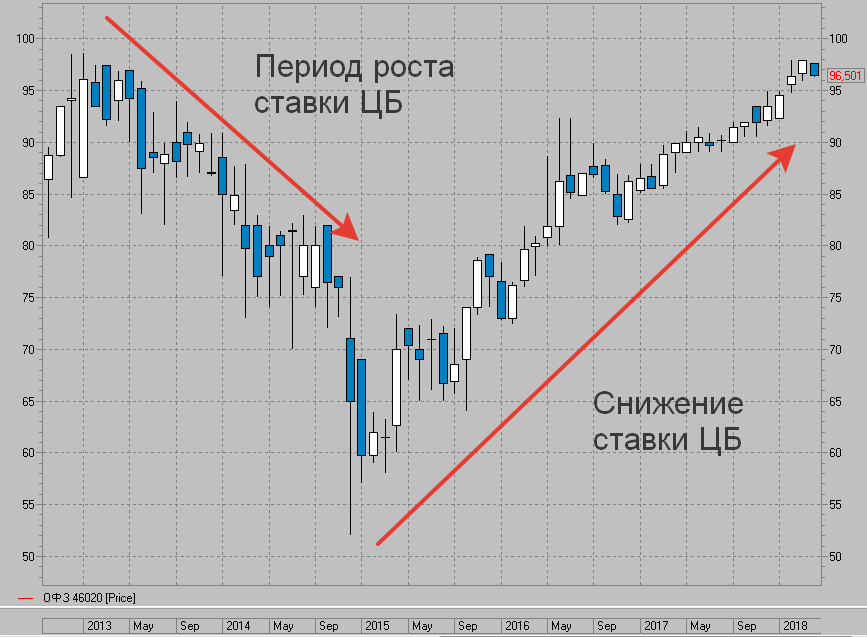

- Доходность гособлигаций оказывает влияние на большое количество инструментов российского рынка, в том числе на котировки рубля. Между тем, с момента начала кризиса кривая доходности российских долговых инструментов претерпела много изменений и несет в себе важные сигналы.

- Политика Центробанка

- Кривая доходности долговых инструментов РФ

- Кривая доходности ОФЗ

- Докризисный вид

- Трансформация кривой

- Нормализация кривой. Процесс восстановления

- Первые признаки активности операций «кэрри-трейд»

- Актуальная кривая доходности ОФЗ

- Резюме

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

Кривая доходности облигаций и ОФЗ

Кривая доходности облигаций — это отображение на графике процента доходности долговых бумаг, в зависимости от их срока до погашения. Обычно идет сравнение облигаций одного эмитента (например, госбумаг) или нескольких, но принадлежащих к одному сектору (финансовые, нефтяные, металлургия).

Если простыми словами, то инвестор может глядя на график оценить привлекательность (доходность) тех или иных бумаг и выбрать более выгодные для покупки.

Кривая доходности облигаций в классическом варианте может иметь два вида:

- нормальная или классическая;

- перевернутая.

Нормальная кривая доходности

Чем больше срок обращения облигаций, тем более высокую доходность они имеют. Это связано с тем, что инвесторы, покупая длинные бумаги (5-10 лет и выше) несут более высокие риски, перед держателями коротких (1-3 года) бумаг. Повышенные риски связаны с неопределенностью в будущем. За это идет премия за риск, в виде чуть большей доходности.

График характерен для здоровой экономики. Когда участники ожидают дальнего ускорения экономического развития и роста процентных ставок в будущем.

Перевернутая кривая доходности

Обычно такую картину можно наблюдать в момент финансовых кризисов и (или) ожиданием снижения процентных ставок. В это время наблюдается спрос именно на «короткие» деньги.

При такой ситуации можно закупиться длинными бумагами и зафиксировать текущую доходность на долгие годы.

Высокая доходность на короткие облигации — это временное явления. И по истечении срока их жизни, при падении процентной ставки, уже не удастся инвестировать деньги под тот же процент. А вот владельцы длинных бумаг, теряя в доходности в первые года владения, в долгосрочной перспективе выигрывают.

Небольшой пример из реальности. Доходность облигаций напрямую зависит от ставки ЦБ. Как и вклады в банках. Если ЦБ повышает ставку, то эмитенты будут вынуждены при выпуске новых облигаций давать тоже большую доходность. Доходность уже обращающихся бумаг на рынке, после изменения процентной ставки ЦБ будет корректироваться. Чтобы соответствовать среднему значению на бирже.

За счет чего может меняться доходность уже выпущенных бумаг? За счет изменения рыночной стоимости.

- при повышении ставки ЦБ рыночная стоимость облигаций снижается;

- при уменьшение процентной ставки — рыночная цена облигаций повышается.

Когда во время кризиса ЦБ поднимал процентную ставку в 1,5 раза до 18%, новые облигационные выпуски ориентируясь на нее вынуждены были устанавливать аналогичную доходность. И на бирже размещались бумаги с доходностью в 15-20% годовых. С течением времени, каждый новый выпуск давал более высокую ставку по купону.

Старые выпуски, с низкой процентной ставкой по идее уже не кому не нужны. Зачем покупать бумаги с доходностью в 10% годовых, когда есть облигации того же эмитента, но дающие в 1,5 раза больше прибыли.

Чтобы сравниться с текущей доходностью рыночная цена старых бумаг начинается снижаться. И пока ставка ЦБ росла, цена на облигации падали.

После некой стабилизации, ЦБ стал (и продолжает) планомерно снижать процентную ставку. И что мы имеем на рынке?

Новые бумаги выпускаются каждый раз с меньшей доходностью. А старые выпуски постепенно дорожают.

На примере государственных облигаций. За время повышения процентной ставки ЦБ, котировки бумаги снизились почти в 2 раза. И хотя владельцы и получали фиксированные выплаты по купону (7% от номинала в 1 000 рублей), по сравнению с новыми выпусками доходность была намного меньше.

При начале снижения процентной ставки ЦБ, начинается постепенное удорожание бумаг. Купон, выплачиваем владельцам бумаг, начинает приближаться к среднерыночному. И рыночная цена практически достигла докризисных значений.

Если будет и дальше снижение ставки ЦБ, то мы будем наблюдать дальнейшее повышение рыночной стоимости ОФЗ.

Где можно посмотреть кривую доходности?

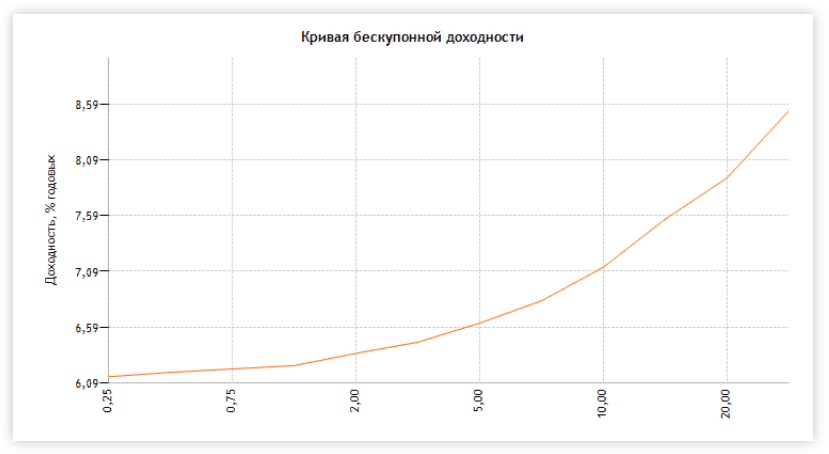

На сайте Центробанка или по ссылке представлен график бескупонной доходности по государственным облигациям или ОФЗ.

И числовые значения кривой зависимости доходности от срока до погашения.

Минус в том, что по этому графику нельзя посмотреть, какие конкретно бумаги дают доходность.

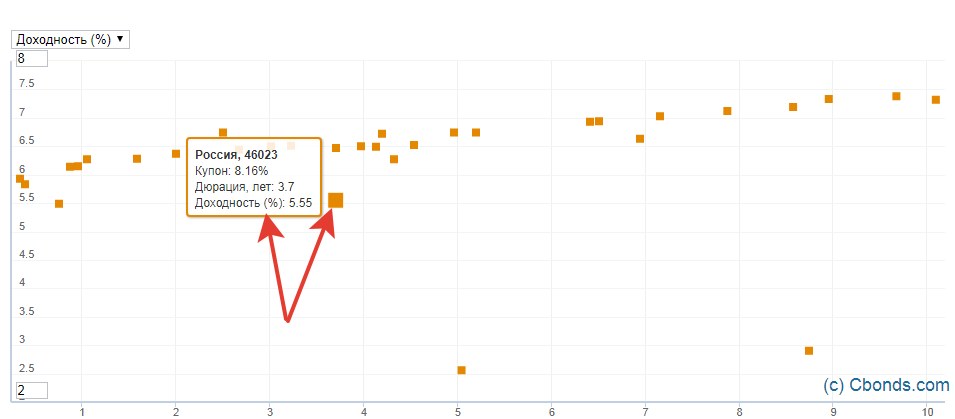

На сайте Cbonds (может потребоваться регистрации) можно посмотреть кривую доходности облигаций различных стран и секторов экономики.

И на графике проанализировать и найти конкретные бумаги с нужной доходностью и сроком до погашения.

Если снова взять государственные облигации (ОФЗ) со сроком до погашения в пределах 10 лет, то можно легко провести визуальную оценку. При наведении на любую бумагу — выходит подсказка о названии и доходности облигации.

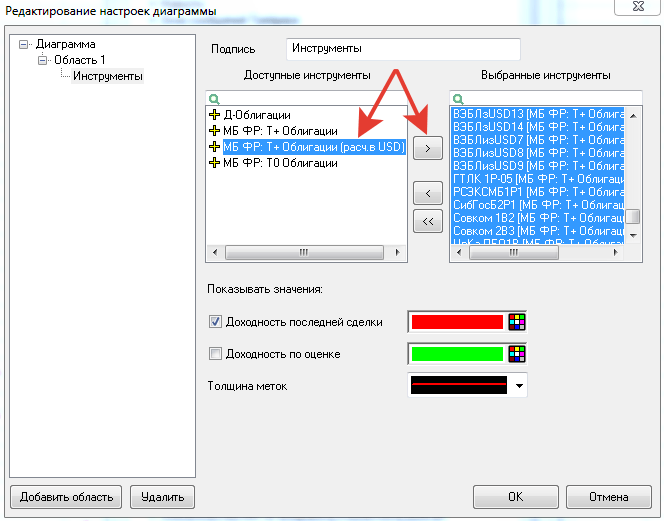

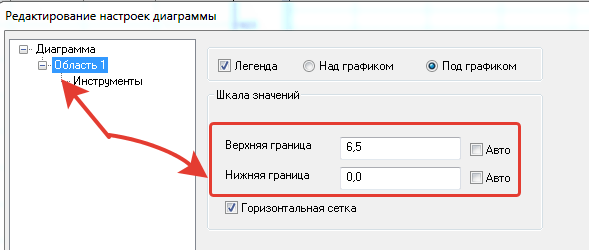

Помимо этого можно в самом торговом терминале (QUIK) самостоятельно построить кривую доходности.

Буквально в 3 шага:

- В меню: «Создать окно» — «Все типы окон» или нажимаем F7

- Выбираем в «Прочие» — «График доходности»

- Отбираем нужные бумаги по которым нужно построить график (все или часть).

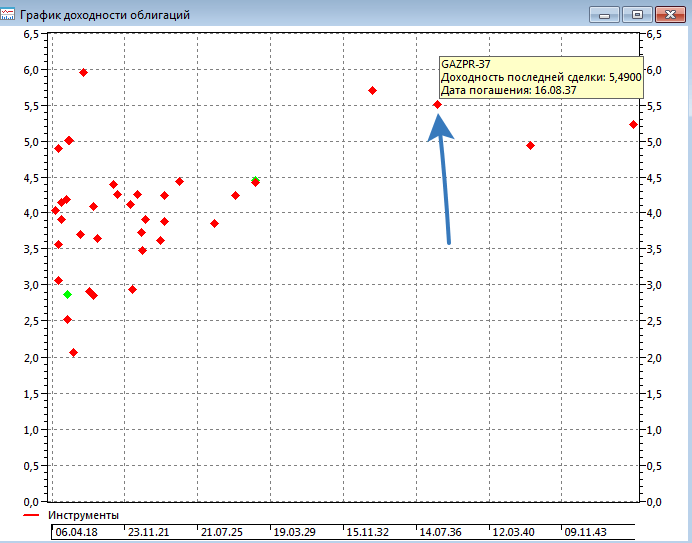

Возьмем для примера еврооблигации. Выбираем T+ Облигации (расч. в USD). И переносим в окно «Выбранные инструменты».

Для лучшего отображения ограничим доходность отображаемых бумаг до 6,5% годовых (чтобы исключить дефолтные облигации).

Выводим график доходности еврооблигаций.

Интересными выглядят евробонды Газпрома с погашением в 2037 году. При текущих рыночных ценах можно получать 5,5% годовых. Именно в долларах.

Что дает кривая доходности инвестору?

- Быстрый анализ и поиск выгодных предложений. График доходности позволяет выявить недооцененные бумаги из общей массы торгуемых на рынке. Когда в списке доступных бумаг несколько десятков или даже сотен предложений очень трудно сравнивать их. Особенно учитывая, что все они имеют различные доходности и сроки погашения. Глядя на график доходности — инвестор видит всю картину целиком.

- Наклон кривой подсказывает инвестору какие бумагу лучше брать в данный момент. В период повышения процентных ставок (нормальная кривая доходности) — лучше брать короткие бумаги. Так как «новые» поступающие на биржу бумаги будут иметь более высокую доходность. И «старые» облигации со временем будут терять в цене.

- При тенденции к понижению процентных ставок (перевернутая кривая) — более выгодным будет вложиться в длинные бумаги, зафиксировав текущую доходность. Дополнительно, при снижении общего процента доходности на рынке, инвестор получит прибыль за счет роста рыночной цены его бумаг. В идеале, когда падение ставок прекратится — лучше продать все активы (намного выше номинала) не дожидаясь погашения. И купить коротких бумаг с текущей доходностью.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

Кривая доходности в облигациях

Кривая доходности по облигациям это графическое отображение уровня дохода по всем бумагам одного эмитента (либо разных эмитентов, но похожего качества, либо всех государственных бумаг), начиная от самых близких дат погашения и заканчивая самыми дальними сроками платежей.

Кривая доходности облигаций используется как индикатор экономического цикла, другими словами, в зависимости от формы данной кривой можно сделать предположение о том, каким образом будут развиваться события на рынке акций, а также в реальном секторе экономики.

В целом кривая доходности представляет собой линию, которая отображает текущий уровень процентных ставок, а так же демонстрирует соотношение текущего спроса и предложения на рынке. Чтобы глубже понять суть данной кривой, следует подробнее рассмотреть, как работает закон спроса и предложения, а также оценить важность процентных ставок.

Как закон спроса и предложения влияет на экономику

Итак, рассмотрим простой пример с яблоками (аналогия с облигациями). Если спрос на яблоки вырастает, т.е. больше людей захотят купить их, то фермеры начнут повышать цены, приводя ситуацию к балансу. Как следствие – вырастут доходы фермеров. Если растут доходы фермеров, то на рынке акций этот факт воспринимается очень позитивно, и цена акций фермерских хозяйств начинает повышаться.

На этой позитивной волне фермеры решают посадить больше яблочных деревьев, чтобы на следующий год заработать больше денег. Но выходит совсем наоборот, чрезмерное предложение яблок приводит к тому, что фрукты начинают гнить на полках магазинов, и их никто не покупает. Подобная картина в головах трейдеров трансформируется в падающие доходы фермеров, и они начинают продавать акции фермерских хозяйств.

Параллельно с этим страдают транспортные компании, занимающиеся перевозкой фруктов, т.к. тары для транспортировки теперь требуется меньше. В итоге одно цепляется за другое, и в итоге экономика погружается в рецессию. Получается, яблоки стоили дорого, когда их было мало. Теперь же, когда их стало много – цены на них снизились. Таким образом, показатели яблочного бизнеса стали заметно хуже.

Вывод следующий: инвесторы будут стремиться покупать акции тех компаний, доходы по которым в будущем вырастут (по их мнению). И наоборот, будут стремиться продавать акции, если ожидают рецессию в конкретной сфере, либо экономики в целом.

Почему процентные ставки так важны

Уровень процентных ставок обуславливает способность бизнеса получать кредитные ресурсы. Если ставки находятся на низких уровнях, займы дешевы и доступны, они могут быть весьма крупными, что приведет к расширению производства и к экономическому росту. Если процентные ставки повышаются, кредиты станут дорогими и менее доступными, это приведет к сокращению масштабов производства и к экономическому спаду.

Величина ставки процента отражается абсолютно на всех сферах экономики. Ежедневно компании занимают деньги на те или иные производственные нужды, и если стоимость заемных денег становиться выше (вследствие роста ставок), то компании будут вынуждены поднимать цены на свои услуги для покрытия собственных расходов.

Выходит, изменение процентной ставки способно оказать очень мощное воздействие на экономическую систему в целом. Поэтому, когда ставка меняется, это первый сигнал о том, что вектор экономического развития изменился, и в скором времени данный факт отразится как на рынке акций, так и на всей экономике.

Все вышесказанное (спрос и предложение, а также процентные ставки) получило отражение в кривой доходности. Особенно это касается кривой по государственным облигациям какой-либо страны, так как именно форма или изгиб данной кривой четко показывает экономическое состояние отдельной страны.

Кривая доходности и ее форма

Итак, кривая доходности государственных облигаций показывает ожидания инвесторов по поводу того, что произойдет с рынком акций и экономикой в будущем. Например, у вас есть некая сумма денег, которую вы планирует вложить в недвижимость, но чтобы собрать деньги быстрее, вы решаете инвестировать их в государственные облигации (это выгоднее, чем просто держать деньги в банке).

Гособлигации имеют разный срок погашения, бывают краткосрочные (до 1-2 лет), среднесрочные (до 5 лет) и долгосрочные (до 10 лет) бумаги и все они имеют разную доходность и разную цену. В зависимости от того, что вы ожидаете (роста или падения процентных ставок в будущем), будет варьироваться срок, на который вы будете готовы одолжить деньги:

1. Нормальная кривая доходности

Если рассчитываете на рост %-ных ставок, то будете стремиться покупать краткосрочные облигации, так как через короткое время сможете вложить деньги под более высокие проценты. Когда спрос на краткосрочные облигации вырастает, цена на них так же вырастает, а доходность упадет.

Такая форма кривой характерна для здоровой экономики, появляется в периоды экономического роста.

2. Перевернутая кривая доходности

Если считаете, что %-ные ставки упадут, то будете покупать долгосрочные бумаги, стремясь зафиксировать высокую ставку в собственной доходности, ведь через короткое время ставки снизятся, и инвестировать в такие высокие доходности уже не получится. Когда спрос на долгосрочные облигации растет, увеличивается и их цена, а доходность снижается.

Подобная форма кривой характеризует рецессию в экономике, выстраивается в периоды экономического спада.

Такие решения (в какие облигации инвестировать) принимаются миллионами инвесторов ежедневно, а итоговая кривая доходности как раз отображает все эти решения в визуальном варианте. По той причине, что данные решения базируются на ожиданиях будущего изменения %-ной ставки, кривая доходности может рассматриваться как инструмент ее прогнозирования, т.е. по кривой доходности можно предсказать, вырастут или упадут процентные ставки.

Помимо вышеуказанных форм, кривая доходности облигаций может быть представлена в форме прямой линии. Такой график свидетельствует о том, что в экономике какой-то переходный период:

- либо в сторону улучшения экономической ситуации, если до этого кривая была перевернутой;

- либо в сторону рецессии, если ранее данная линия имела нормальный, правильный вид.

Источник

О чем говорит кривая доходности ОФЗ

Доходность гособлигаций оказывает влияние на большое количество инструментов российского рынка, в том числе на котировки рубля. Между тем, с момента начала кризиса кривая доходности российских долговых инструментов претерпела много изменений и несет в себе важные сигналы.

Кривая доходности облигаций (государственных, муниципальных или корпоративных) представляет собой графическое отображение соотношения между доходностями разных выпусков облигаций в зависимости от срока погашения. Часто ее еще называют кривой бескупонной доходности или G-кривой. В общем случае G-кривая отображает изменения процентных ставок в экономике.

Как правило, выделяют три основные разновидности кривой: нормальную, инверсную и плоскую.

а) Нормальная кривая

В первом случае по мере роста срока погашения бумаг доходность повышается на фоне соответственно возрастающих рисков временного характера. Такая форма кривой, как правило, соответствует нормальному состоянию растущей экономики, где по мере развития бизнес цикла увеличиваются инфляционные риски. Предполагается, что краткосрочная процентная ставка в будущем будет выше.

С течением времени до погашения скорость прироста доходности замедляется. Кривая становится более пологой. Доходность приближается к своему среднему долгосрочному значению.

б) Инверсная кривая

Инверсная (обратная) кривая характеризуется высокой краткосрочной доходностью, убывающей по мере увеличения срока погашения бумаг. Скорость снижения кривой также замедляется. Доходность приближается к своему характерному долгосрочному среднему значению.

Перевернутая кривая характеризует краткосрочные страхи инвесторов. Они могут быть вызваны как приближающейся рецессией, снижением экономической активности, так и уже наступившими проблемами в экономике государства или предприятия. Наклон кривой говорит о существенных краткосрочных инфляционных рисках. Но с течением времени инвесторы закладывают возвращение ставок в экономике к средним долгосрочным значениям.

в) Плоская кривая

Бизнес цикл в экономике предполагает последовательные периоды повышения и понижения ставок. В таком случае кривая доходности, например государственных облигаций, будет трансформироваться из нормальной в инверсную и обратно.

Третий тип кривой, промежуточный, называется плоским. Для нее характерны практически одинаковые доходности облигаций практически вне зависимости от срока погашения.

Есть два принципа формирования такой кривой.

1. Рост краткосрочных ставок при неизменности долгосрочных. В этом случае рынок ожидает негатива, повышения инфляции и прочее. Как правило, наблюдается тогда, когда нормальная кривая переходит в инверсную.

2. Второй случай, когда кривая доходности становится плоской, возникает в процессе снижения долгосрочных ставок. Этот момент в экономике часто соответствует мягкой монетарной политике (снижению ставки, выкупу активов и т.д.), избытку ликвидности. Обычно форма кривой в таком случае меняется с инверсной на нормальную.

г) «Горбатая» кривая

Приведенные выше разновидности кривой доходности схематичны, идеальны. На практике часто встречаются вариации. Например, так называемая «горбатая» кривая, когда доходность по среднесрочным бумагам заметно выше доходности краткосрочных и долгосрочных долговых бумаг. При этом ставка по наличным средствам несколько ниже. Такое случается в моменты локального или глобального кризиса ликвидности. В том числе, под влиянием фактора ухода инвесторов от риска в надежные долгосрочные облигации.

Политика Центробанка

Кроме ожидания в отношении будущей инфляции и временных рисков на доходность гособлигаций влияют иные факторы. Среди них могут быть структурные экономические риски, политика и геополитика.

Особенно остро кривая отражает политику Центрального банка. В кризисные моменты, кроме операций с процентной ставкой, регулятор может поддерживать ликвидность в финансовой системе через различные операции, в том числе через прямой выкуп бумаг на открытом рынке. Причем это могут быть бумаги вполне определенного срока погашения. В результате кривая претерпевает искусственные изменения. Сейчас такую политику проводит Банк Японии.

Кривая доходности долговых инструментов РФ

Но нас гораздо больше интересует ситуация на российском рынке, ведь при текущей монетарной политике ЦБ РФ и плавающем курсе рубля, вид G-кривой и ее динамика может многое сказать об ожиданиях рынка относительно дальнейшего движения ставок. А значит, можно оценить влияние динамики облигации на курс национальной валюты. Кроме этого, из вида G-кривой можно извлечь еще некоторую информацию.

Например, пятничная кривая доходности по рублевым долговым инструментам перед снижением ставки выглядела так.

Все инструменты с погашением до одного года условно относятся к денежному рынку. Стоимость краткосрочных кредитов здесь напрямую зависит от ключевой ставки ЦБ, так как регулятор проводит операции предоставления ликвидности и ее изъятию, исходя из этого показателя.

Как видно из графика, к моменту снижения ставки доходности операций с займами на срок от 7 дней до 6 месяцев уже лежали в области 8,5%. Именно до такой величины Банк России понизил ключевую ставку в пятницу, 15 сентября.

Таким образом, рынок заранее заложил изменения в стоимость долговых инструментов. Это значит, что ожидать какой-либо сильной реакции на валютном, денежном и долговом рынках не стоило. По факту, часто бывает обратное движение инструментов, когда инвесторы фиксируют прибыль.

В понедельник, 18 сентября, кривая не претерпела больших изменений. Доходность 20-летних бумаг немного подросла, 10-летних, наоборот, снизилась на 0,05%. Такие незначительные изменения можно объяснить краткосрочной рыночной конъюнктурой и разной ликвидностью бумаг.

Между тем, видно, что стоимость однодневных депозитов на межбанковском рынке (ставка overnight, cash) подскочила на 0,35%, примерно до 8,6%. Во вторник, 19 сентября, доходность однодневных депозитов выросла уже до 8,7%. Это говорит о повысившемся спросе на наличные средства. Доллар по отношению к рублю в этот момент демонстрировал рост, невзирая на повышательную динамику нефтяных котировок. Как следствие, баррель нефти в рублях заметно подрос.

Если исходить из того, что повышение ставки по межбанковским кредитам overnight свидетельствует о росте спроса на наличные деньги, можно ожидать некоторого влияния и на долговой и фондовый рынки.

Дефицит наличных средств может привести к необходимости продажи пакетов ценных бумаг. В таком случае котировки акций, как правило, снижаются, а доходности облигаций могут подрастать. Индекс ММВБ, кстати, последние два дня находится под давлением.

Правда на динамику котировок акций одновременно действует множество факторов, включая внешний фон и корпоративные события. Поэтому найти явную устойчивую связь с динамикой краткосрочной процентной ставки на межбанковском рынке крайне трудно.

Кривая доходности ОФЗ

Чтобы оценить динамику кривой доходности гособлигаций РФ и, соответственно, ожидания рынка относительно будущего экономической активности и инфляции, обратимся к сайту ЦБ РФ в раздел «Кривая бескупонной доходности государственных облигаций». В данном случае ставки денежного рынка на кривой отображаться не будут.

Докризисный вид

Вот как выглядела кривая доходности ОФЗ перед самым началом текущего кризиса, в апреле 2014 года. Классическая «нормальная» форма кривой. Крутой наклон у левой части кривой уже тогда говорил о приближении рисков, ожидании скорого роста инфляционных показателей и общего уровня ставок в экономике.

Пологая правая часть кривой асимптотически приближается к средним долгосрочным ставкам по рублевым облигациям (≈10 %). Пара USD/RUB поднялась к тому моменту до отметки 36. Баррель нефти стоил еще немногим более $100.

Трансформация кривой

По мере снижения цен на нефть, нагнетания геополитической напряженности, наложения санкций, роста курса доллара к рублю и галопирующей инфляции, под действием рыночной конъюнктуры кривая доходности претерпевала изменения. Период «плоской» кривой был пройден очень быстро. По мере повышения ставки ЦБ РФ и либерализации валютного курса уже к концу декабря 2014 года кривая стала «горбатой». Нефть опустилась к $50 за баррель, а рубль после отмены плавающего курса в моменте достигал без малого 80 за доллар. Банк России поднимает ключевую ставку сразу на 6,5% до 17%.

Резкое повышение доходности среднесрочных облигаций говорило о шоковом состоянии рынка, кризисе ликвидности в финансовой системе. Именно тогда Центробанк стал прибегать к мерам поддержки банковского сектора. В моменты резкого скачка курса доллара, просадки цен ОФЗ, было решено не брать «маржинколы» по залоговым операциям. Участились и увеличились в объеме операции предоставления ликвидности, в том числе и долларовой.

Тем не менее, по характеру этой кривой видно, что долгосрочные процентные ставки остаются не многим выше докризисного уровня. Можно предположить, что действительно серьезная опасность для финансовой стабильности могла сдвинуть долгосрочные ставки значительно выше. Но этого не произошло.

Нормализация кривой. Процесс восстановления

По мере адаптации экономики РФ к новым условиям и под действием жесткого таргетирования инфляционных рисков со стороны ЦБ среднесрочные ставки пошли вниз, увлекая за собой всю кривую доходности. В конце января 2016 года она снова становится плоской.

Нельзя сказать, что в этот период выход из кризиса стал очевиден. Нефть только начинает восстановление от минимумов в районе $30 за баррель марки Brent. Неопределенность относительно будущей конъюнктуры на сырьевом рынке и геополитические риски, а также все еще высокое инфляционное давление вынуждают рынок предлагать доходность по среднесрочным бумагам на уровне долгосрочных.

Первые признаки активности операций «кэрри-трейд»

Последовательное снижение инфляции, ставки ЦБ при поддержке конъюнктуры сырьевого рынка сделало кривую доходности ОФЗ инверсной уже мае 2016 года. При этом ставки по 15-20-летним ОФЗ заметно снизились c январских 10% с лишним до 8,6-8,7%.

Ясные сигналы от ЦБ в направлении контроля инфляционных рисков на уровне 4% и значительное снижение ставок в развитых странах, прежде всего в Европе, сделали привлекательными операции «кэрри-трейд». По данным Банка России, на текущий момент более 30% всех гособлигаций сосредоточено в руках нерезидентов.

Дешевые кредиты в иностранной валюте потекли в российские облигации в расчете на рост их стоимости по мере смягчения монетарной политики Банком России на фоне замедления инфляционной динамики. При этом долгосрочные облигации потенциально более прибыльны и пользуются повышенным спросом.

Через год, в мае 2017 года, кривая доходности уже была в большей степени похожа на нормальную. Исключение составляет левый край, деформированный под влиянием краткосрочных ставок Банка России, по некоторым оценкам, неоправданно завышенным.

Доходность 15-летних бумаг снизилась скромно, чуть ниже 8%. По 20-летним снижение доходности относительно майских значений было еще меньше, 0,4%.

Актуальная кривая доходности ОФЗ

Вид кривой не изменился и по состоянию на 18 сентября. Более того, долгосрочные доходности практически остались неизменными, несмотря на снижение ключевой ставки с 9,25% в начале июня до 8,5% в сентябре.

Резюме

Таким образом, на основании динамики кривой можно сделать несколько важных выводов.

1. На текущий момент кривая имеет нормальный вид. Экономика вышла из кризиса. Рынок проецирует повышение краткосрочной ставки в будущем на фоне соответствующих инфляционных ожиданий и временных рисков (рост правой части кривой).

2. Средние долгосрочные ставки в российской экономике снизились по отношению к докризисному уровню на 1,5-2%. При этом кардинальных экономических и политических реформ проведено не было.

Суверенный рейтинг страны находится все еще ниже инвестиционного уровня (по совокупной оценке «большой тройки» рейтинговых агентств). Следовательно, можно предположить, что искажение кривой и долгосрочных процентных ставок, в частности, произошло на фоне несбалансированной политики ЦБ. Реальная процентная ставка Банка России в начале сентября составляла 5,7%, сейчас 5,2%. В большой части европейских экономик реальная ставка остается отрицательной.

3. Снижение долгосрочных ставок по мере смягчения политики ЦБ замедлилось. Текущая инфляция находится на самых низких значениях в современной истории России (3,3% г/г). Потенциал снижения ставки ЦБ весьма ограничен.

Даже в этом случае изменения претерпит в большей степени левый край кривой. Спекулятивный капитал может начать постепенно покидать длинные ОФЗ. Давление на рубль возрастет. Это сделает кривую доходности более выпуклой. Наклон кривой будет определяться способностью ЦБ удержать инфляцию на таргетируемом уровне (4%).

4. Доходность индикативных 10-летних ОФЗ близка к историческим минимумам. Цены на нефть остаются намного ниже значений 2010-2013 г.

5. Потенциал снижения реальной доходности индикативных 10-летних ОФЗ ограничен. Доходность аналогичных бумаг Индии и ЮАР, например, составляют 3,2% и 3,6%. Это значение за последние несколько лет стало равновесным. В условиях роста доходности долговых инструментов развитых стран равновесное значение реальных ставок по российским ОФЗ может оказаться не многим ниже 4%.

Доходности 10-летних облигаций США+ БРИКС с поправкой на инфляцию

Константин Карпов

БКС Экспресс

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник