- Все о международных облигациях: стоит ли покупать + ТОП-10 самых лучших на сегодня

- Что это такое

- Зачем они нужны эмитенту и инвестору

- Как работают

- Как зарабатывать на иностранных облигациях

- Сколько можно заработать

- Выгодно ли покупать

- Можно ли покупать эти облигации на ИИС

- Где посмотреть список доступных для покупки облигаций

- Сколько стоит 1 облигация

- Плюсы и минусы международных облигаций

- Где и как можно купить

- Самостоятельно на Московской бирже

- В составе ПИФа

- Как выбрать

- Лучшие брокеры

- Расчет приобретения на примере

- Отзывы инвесторов

- Налогообложение международных облигаций для физических лиц

- Что лучше — иностранные облигации или дивидендные акции

- Топ-5 самых надежных

- Топ-5 самых доходных

- Заключение

- Доходность акций и облигаций по странам мира

- Как изменился мировой рынок ценных бумаг за сто лет

- Историческая доходность акций и облигаций по странам

- 1900-2014 (115 лет)

- 1965-2014 (50 лет)

- 2000-2014 (15 лет)

- Реальный рост вложений за 115 лет

- Сравнение реальной доходности акций и облигаций

- Выводы

Все о международных облигациях: стоит ли покупать + ТОП-10 самых лучших на сегодня

Приветствую любознательного читателя! В этой статье будет рассмотрен еще один вид долговых бумаг. Я расскажу, что такое международные облигации, рассмотрю саму суть этих инструментов, зачем они нужны и почему эмитенты готовы их выпускать.

Объясню, выгодно ли покупать их частному инвестору, подробно обрисую, как обстоят дела с входным порогом для инвестиций в такие бонды и какие есть способы зайти на этот рынок с небольшим капиталом. Коснусь возможных доходов по международным облигациям и особенностям в налогообложении.

Что это такое

Международная облигация – это долговая бумага, выпущенная в иностранной валюте для обращения на разных рынках. В плане структуры это классические облигации, т.е. они предусматривают выплаты регулярных купонов и погашение номинальной стоимости в конце обращения.

Существует несколько разновидностей международных облигаций. В первую очередь они подразделяются на долгосрочные бонды и персонифицированные инструменты. Первые выпускаются в основном на продолжительные сроки и предусматривают работу через иностранного финансового андеррайтера.

Как правило, такие долгосрочные международные облигации относятся к залогово-обеспеченным. Вторые выпускаются под конкретных инвесторов и обращаются не более 5 лет.

Есть деление на виды относительно метода размещения долговых бумаг международного типа:

- Иностранные облигации. Выпускаются для конкретной страны в ее функциональной валюте.

- Еврооблигации. Инвестиционные долговые расписки, которые выпускаются в любой отличной от национальной валюты эмитента и предоставляются для покупки широкого круга инвесторов из разных стран.

- Глобальные бонды. Международные облигации, которые одним выпуском покрывают сразу несколько иностранных государств и их национальные валюты.

Зачем они нужны эмитенту и инвестору

Для компаний выпуск международных бондов — шанс получить более низкие ставки по заемному капиталу, а также обеспечить диверсификацию кредитных источников. Помимо этого, такие обязательства помогают эмитенту защититься от чрезмерного влияния валютных курсов.

Инвестор, в свою очередь, получает возможность приобрести долговые бумаги зарубежных компаний в своей национальной валюте. Или же, в случае с еврооблигациями, приобрести бонды местной компании, но в иностранной валюте. Оба варианта предоставляют широкий спектр возможностей для диверсификации своего портфеля по разным направлениям.

Как работают

Международные бонды могут быть выпущены по закрытой подписке к конкретным персоналиям. Частному инвестору более интересны бумаги, доступные для широкого круга лиц. Такие инструменты выпускаются через специальных финансовых посредников, которые помогают в размещении и занимаются дальнейшей продажей этих бумаг для индивидуальных кредиторов.

К этому этапу определены уже все условия и характеристики международной облигации. Большую часть объемов таких обязательств выкупают институциональные игроки.

Как зарабатывать на иностранных облигациях

Так как иностранные бонды построены по классической модели купонных выплат, зарабатывать на них можно как за счет регулярных платежей, так и за счет роста стоимости самого инструмента. В некоторых типах международных бумаг необходимо учитывать динамику валютных курсов. Есть еще дополнительные возможности заработать на налоговой оптимизации своих вложений, об этом я расскажу немного дальше.

Сколько можно заработать

Степень заработка зависит от типа инструмента. Если говорить о российских евробондах, то доходность, вероятно, будет немного выше, чем проценты по валютному депозиту в банке, которые находятся на уровне 3,5-3,6 % . Вариации доходностей по глобальным и иностранным долговым распискам будут зависеть от процентных ставок в стране и от кредитных рейтингов компании (в случае выпуска корпоративных бондов).

Выгодно ли покупать

В большинстве случаев, если сравнивать с альтернативными вложениями, например депозитами, международные облигации выгодны, но не нужно забывать про комиссии, налоги и прочие издержки, которые забирают часть прибыли.

Здесь важно понимать, что выгода покупки увеличивается с падением цены инструмента. При выборе подходящего момента можно приобрести международные облигации высокого качества с очень хорошей доходностью, которые будут намного эффективнее альтернативных инвестиций.

Можно ли покупать эти облигации на ИИС

На ИИС можно купить облигации, к которым имеется доступ на Московской бирже. Некоторые выпуски интернациональных бондов доступны для приобретения таким способом. Более того, в этом есть определенный смысл.

Покупая бумаги международного типа на счет ИИС, инвестор получает право впоследствии воспользоваться налоговым вычетом в 13 %, что напрямую увеличивает прибыль от вложений. Правда, здесь существует ограничение – 400 тысяч рублей в год.

Где посмотреть список доступных для покупки облигаций

Чаще всего для мониторинга доступных к покупке международных облигаций используются брокерские торговые терминалы. Также для этого можно использовать веб-сайты соответствующей тематики: cbonds, smart lab, finanz, tradingview и др.

Сколько стоит 1 облигация

Стоимость международных бондов зависит от валюты, в которой она выпускается. Обычно это кратная сумма, например $1000 или 1000 руб. Однако такие облигации часто группируются в лоты, цена которых вырастает в сотни раз. Существуют способы покупки частей такого лота, о которых я расскажу немного позже.

Плюсы и минусы международных облигаций

Если говорить именно о зарубежных бондах, которые выпустило иностранное лицо, то плюсом я назову возможность инвестировать в компанию нерезидента на основании внутренних налоговых и иных законодательных установок, используя при этом эффективную валюту своей страны.

Евробонды, напротив, можно приобретать в разных валютах, за счет чего можно создавать различные уровни диверсификации своего портфеля. Преимущество этих инструментов и в том, что в превалирующем числе случаев такие бумаги очень высокого качества, инвестору не нужно сильно переживать за риски его активов. Недостатком данных инструментов могут выступать высокие комиссии и налоговые издержки.

Где и как можно купить

Когда нужно приобрести международные бонды, доступные на российском рынке, то следует использовать для этих целей услуги местного банка или лицензированного брокера. В случае желания купить бумаги через иностранную площадку стоит открыть счет у зарубежного брокера.

Самостоятельно на Московской бирже

Чтобы самостоятельно инвестировать в бонды такого типа на ММВБ, понадобится открыть счет в одном из российских брокерских домов. При выборе лучше смотреть в сторону крупнейших компаний в этой отрасли. После чего скачать и установить специализированную программу для торговли, в которой можно отслеживать котировки бумаг и совершать сделки с ними.

В составе ПИФа

На российском рынке доступны Пифы, в состав которых входят международные бумаги. К таким относятся ПИФ «Альфа-Капитал Еврооблигации» или ОПИФО «ВТБ – Фонд Еврооблигаций».

Хороший пример — «FinEx Cash Equivalents UCITS ETF», как в долларах, так и с рублевым хеджем, а также «FinEx Tradable Russian Corporate Bonds UCITS ETF (USD)».

Как выбрать

К выбору необходимо подходить, оценивая как доходность, так и риски международных бондов. Наряду с этим нужно понимать, что конкретно требуется от этой инвестиции, например это отдельное вложение или покупка в рамках диверсификации активов.

Не нужно бояться инвестировать через специальные инструменты, которые представлены на рынке в виде паевых и торгуемых фондов. Оценивая структурные продукты, при прочих равных следует выбирать ETF, так как они лучше ПИФов по многим параметрам.

Лучшие брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Interactive Brokers | 8/10 | Говорят по-русски | Абонентская плата 10$\месяц |

| CapTrader | 8/10 | Нет абонентской платы | Говорят только по английски |

| Lightspeed | 7/10 | Низкий минимальный депозит | Навязывают услуги |

| TD Ameritrade | 6.5/10 | Низкие комиссии | Не всем открывают счет |

Брокера стоит выбирать из числа лидирующих позиций в рейтинге. Большого смысла в поисках Грааля среди маленьких компаний нет. Комиссии конкурентны по всему рынку, а качество обслуживания и уровень надежности выше у крупных игроков брокерского бизнеса.

Расчет приобретения на примере

Для иллюстрации возьму еврооблигацию Внешэкономбанка с выпуском «ВЭБ ПБО1Р3». Ее номинал — 1000 долларов США. Погашение в 2021 году. При текущей доходности к погашению 5,47 % она торгуется на уровне 98,95 % от номинальной стоимости. Это значит, что для получения указанного процентного дохода необходимо уплатить сейчас на рынке за одну бумагу 989,5 доллара.

Отзывы инвесторов

Налогообложение международных облигаций для физических лиц

В случае покупки международных облигаций на российском рынке налогом на купонный доход не будут облагаться только муниципальные и государственные еврооблигации РФ. НДФЛ от продажи бумаг при положительном сальдо необходимо платить со всех инструментов.

Напомню, что его размер составляет 13 % от прибыли. Все налоги будут рассчитаны в рублях вне зависимости от валюты обращения бондов. Еще раз напомню о возможности получить налоговый вычет при использовании индивидуального инвестиционного счета, который можно открыть у любого местного брокера.

Что лучше — иностранные облигации или дивидендные акции

Статистика шепчет о том, что на длинной дистанции всегда побеждают вложения в акции. Но победы в прошлом – не всегда гарантия успеха в будущем. Так что благодаря разумному подходу покупка международных облигаций может быть очень даже конкурентоспособной.

Топ-5 самых надежных

Топ самых надежных облигаций интернационального типа, доступных на российском рынке, составляют следующие выпуски:

- «RUS-20», ISIN XS0504954347 (доходность 3 %)

- «RUS-22» ISIN XS0767472458 (доходность 3,3 %)

- «RUS-23», ISIN XS0971721450 (доходность 4 %)

- «RUS-26», ISIN RU000A0JWHA4 (доходность 4,2 %)

- «RUS-27», ISIN RU000A0JXTS9 (доходность 4,3 %).

Топ-5 самых доходных

Лидеры по доходности среди международных бондов, доступных на рынке РФ:

- «Alliance20», ISIN XS0925043100 (доходность 55 %)

- «Совком 2В3», ISIN RU000A0ZYWZ2 (доходность 8,5 %)

- «СибГосБ2P1», ISIN RU000A0JXZM9 (доходность 8,4 %)

- «ДелПорт1P2», ISIN RU000A0ZZ2A5 (доходность 7,7 %)

- «GAZPR-37», ISIN XS0316524130 (доходность 6,4 %).

Заключение

Основные представители международных облигаций, доступные на российском рынке, — это евробонды, выпущенные местными компаниями или муниципальными субъектами. Отсутствие широкой представленности облигаций иностранных эмитентов связано в первую очередь с санкционной риторикой и нестабильной экономической ситуацией, сложившейся в России.

Однако тех инструментов, которые все-таки присутствуют на Московской бирже, должно быть достаточно даже для искушенных инвесторов в плане как отдельных инвестиций, так и создания разнообразных портфелей бумаг.

Но если доступных инвестиционных решений оказывается недостаточно, то можно открыть счет дистанционно у зарубежных финансовых агентов или воспользоваться структурными продуктами, описанными в этой статье.

Надеюсь, было интересно, а главное, полезно. Обязательно подписывайтесь на статьи и делитесь ими в соцсетях.

Источник

Доходность акций и облигаций по странам мира

Автор: Алексей Мартынов · Опубликовано 18.05.2015 · Обновлено 16.08.2015

В некоторых странах фондовый рынок существует больше ста лет. Обычно когда интересуются исторической доходностью акций или облигаций, то смотрят на такие развитые рынки как США, Великобритания, Япония. Но стран, в которых фондовый рынок работает очень давно намного больше. И очень многие инвесторы используют стратегию «купил и держи». Сегодня я хочу рассказать вам, какую доходность могли бы получить такие пассивные инвесторы, вложив свои деньги в ценные бумаги той или иной страны в 1900 году, то есть 115 лет назад.

В некоторых странах фондовый рынок существует больше ста лет. Обычно когда интересуются исторической доходностью акций или облигаций, то смотрят на такие развитые рынки как США, Великобритания, Япония. Но стран, в которых фондовый рынок работает очень давно намного больше. И очень многие инвесторы используют стратегию «купил и держи». Сегодня я хочу рассказать вам, какую доходность могли бы получить такие пассивные инвесторы, вложив свои деньги в ценные бумаги той или иной страны в 1900 году, то есть 115 лет назад.

Для этого я взял ежегодный отчет банка Credit Suisse Global Investment Returns Yearbook 2015. Исследование охватывает 25 стран и 115 лет (1900-2014). Список включает в себя:

- две страны Северной Америки: США и Канада;

- десять европейских государств, входящих в Евросоюз: Австрия, Бельгия, Финляндия, Франция, Германия, Ирландия, Италия, Нидерланды, Португалия и Испания;

- шесть европейских стран, не входящих в состав Евросоюза: Дания, Норвегия, Россия, Швеция, Швейцария и Великобритания;

- четыре страны азиатско-тихоокеанского региона: Австралия, Китай, Япония, Новая Зеландия;

- одна страна Африканского континента: ЮАР.

В отчете содержится много интересной информации, в том числе данные по реальной доходности акций, облигаций и краткосрочных векселей с учетом инфляции. То есть доходность отражает реальное увеличение покупательной способности вложений.

Как изменился мировой рынок ценных бумаг за сто лет

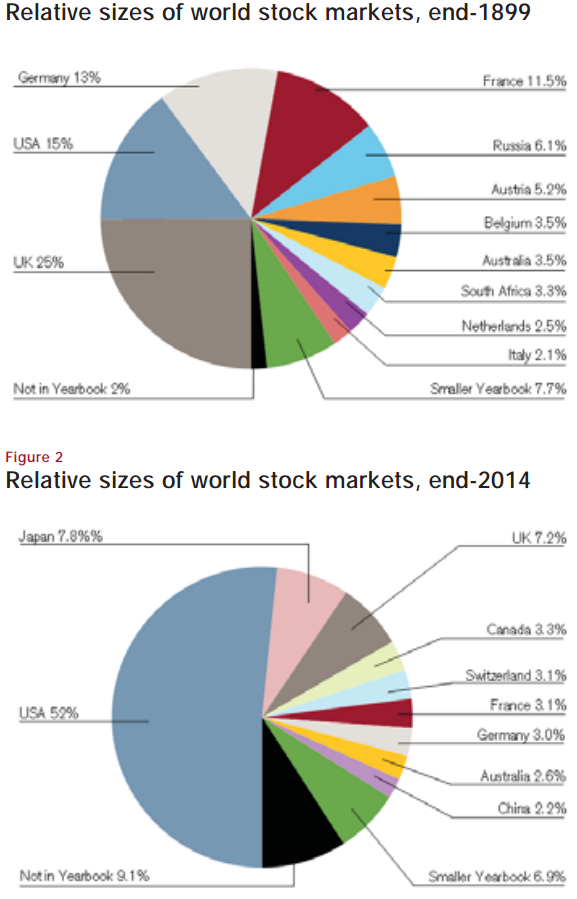

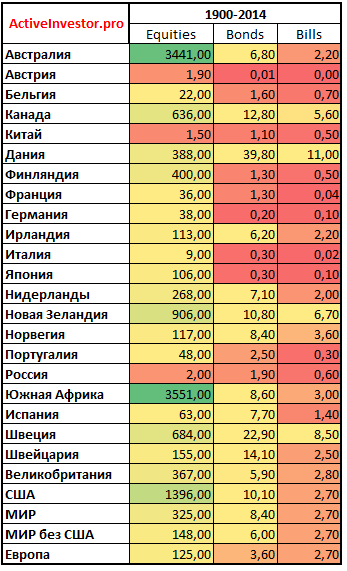

В 1900 году эти 25 стран составляли 98% общей капитализации глобального рынка ценных бумаг. За сто с лишним лет структура мировой экономики поменялась, и в 2014 году их доля уменьшилась до 90%.

В 1900 году крупнейшим фондовым рынком был рынок Великобритании, он занимал четверть мирового рынка ценных бумаг. На втором месте по капитализации шел рынок США, третьим был рынок Германии, четвертым Франции, пятым — России. В Российской Империи торги проходили на Санкт-Петербургской фондовой бирже. Тогда фондовый рынок Российской Империи бурно рос и развивался, а доходность российских акций с 1865 года опередила доходность акций на нью-йоркской фондовой бирже. Доля российского фондового рынка в общей мировой капитализации превышала 6%.

К 2014 году структура мирового рынка ценных бумаг изменилась. Теперь крупнейшую долю в мире по капитализации занимает рынок США с долей 52%, на втором месте рынок Японии, третье место занимает рынок акций Великобритании, четвертое место — Канада, на пятом месте идут Швейцария, Франция и Германия. Сегодня Российский фондовый рынок по капитализации не входит даже в первую десятку. После Октябрьской революции в 1917 году Санкт-Петербургская фондовая биржа закрылась и не открывалась до 90-х годов. Инвесторы, имевшие вложения в ценные бумаги Российской Империи, потеряли все свои вложения.

Историческая доходность акций и облигаций по странам

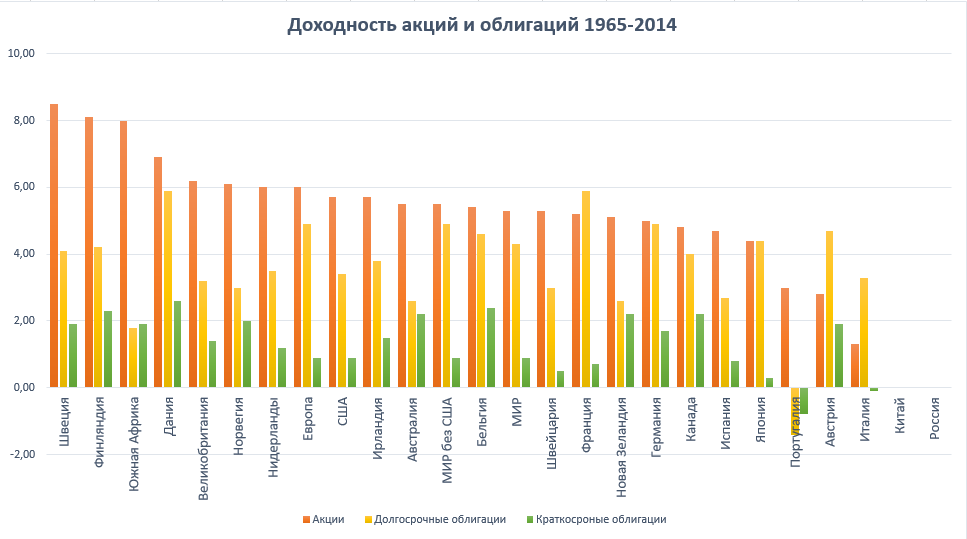

Отчет содержит данные по среднегодовой реальной доходности инвестиций в акции (equites), долгосрочные облигации (bonds) и краткосрочные векселя (bills). На основе этих данных можно оценить, какую среднюю ежегодную реальную доходность получил бы инвестор, вложив свои деньги в ценные бумаги той или иной страны. Результаты за вычетом инфляции и с учетом реинвестирования доходов. Данные поделены на три периода:

- 115 лет (1900-2014)

- 50 лет (1965-2014)

- 15 лет (2000-2014)

Цифры по всем 25 странам я собрал в единую таблицу, которую предлагаю вашему вниманию. Разберем каждый период подробнее.

Разберем каждый период подробнее.

1900-2014 (115 лет)

За 115 лет наибольшую прибыль принесли акции Южной Африки (7,4%), Австралии (7,3%) и США (6,5%). Среди облигаций эффективнее всего были бумаги Дании (3,3%), Швеции (2,8%) и Швейцарии (2,3%). Вложения в краткосрочные векселя принесли наименьшую выгоду, в некоторых государствах они даже не спасли вложения от инфляции. Хуже всего в 20-м веке пришлось ценным бумагам Австрии, России и Китая, где инвесторы потеряли 100% своих вложений.

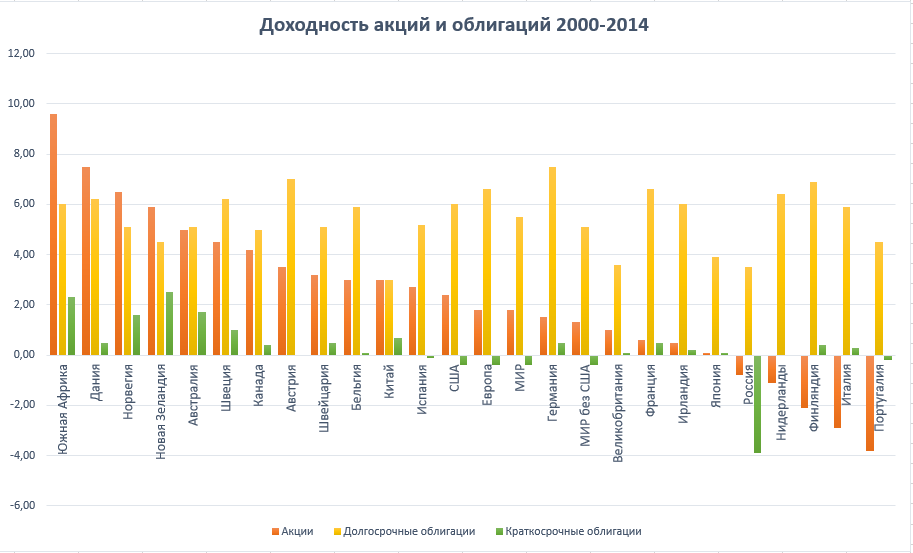

1965-2014 (50 лет)

За 50 лет выгоднее всего оказались акции Швеции (8,5%), Южной Африки (8%) и Финляндии (8,1%). Вложения в долговые бумаги наиболее эффективны были в Дании (5,9%), Франции (5,9%) и Германии (4,9%). Наихудшие результаты показали ценные бумаги Португалии и Италии.

2000-2014 (15 лет)

В 21-м веке за 15 последних лет лучший результат показали акции Южной Африки (9,6%), Дании (7,5%) и Норвегии (6,5%). Среди бондов эффективнее всего оказались бумаги Германии (7,5%), Австрии (7%) и Финляндии (6,9%). Так как в 90-х годах российский фондовый рынок возродился, а Россия получила инвестиционный рейтинг, то исследователи включили ее в отчет за последние 15 лет. Реальная доходность российских ценных бумаг оказалась следующей: акции -0,8%, долгосрочные бонды 3,5%, краткосрочные облигации -3,9%. К сожалению, из отчета не ясно, каким образом был получен данный результат и какова методика расчетов, так как доходность российских акций в рублях с 2000 года опередила рублевую инфляцию, то есть оказалась положительной. Если знаете правильный ответ, напишите в комментариях.

Реальный рост вложений за 115 лет

Важно понимать, что столь небольшие цифры — это проценты сверх инфляции. Если бы инвестор вложил в 1900 году 1 доллар в акции, то к 2014 году его доллар в реальном выражении вырос бы до значений, представленных в этой таблице.

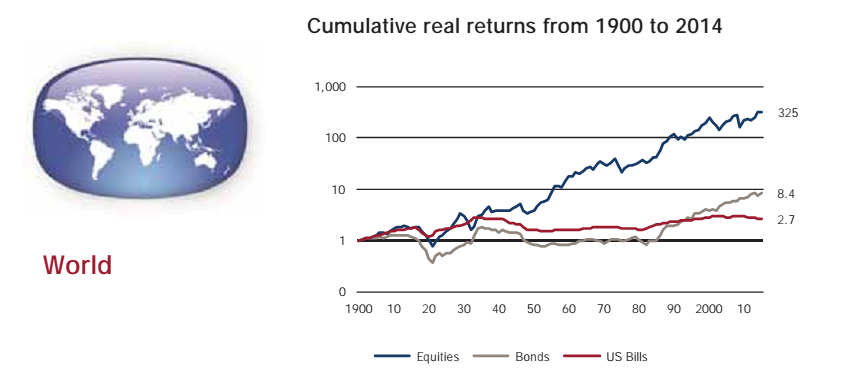

Суммы в этой таблице соответствуют реальной покупательной способности. За 115 лет доллар, вложенный в акции ЮАР в 1900 году, вырос бы до 3551 сегодня. На втором месте акции Австралии, где вложения выросли бы в 3441 раз. Бонды Швеции и Дании увеличили бы 1 доллар в 22,9 и 39,8 раз соответственно. В среднем по миру, акции увеличили покупательную способность вложений в 325 раз, долгосрочные облигации в 8,4 раза, краткосрочные векселя в 2,7 раза.

Сравнение реальной доходности акций и облигаций

Картинки ниже показывают данные из таблицы выше в графическом виде. Результаты упорядочены в порядке убывания.

Если рассматривать период с 1900 по 2014 год, то можно заметить, что во всех странах эффективность акций превзошла остальные инструменты. Наихудшие результаты показали европейские государства, которые в 20-м веке пережили две крупномасштабные войны на своих территориях: Австрия, Бельгия, Франция, Германия. Но что интересно, даже с учетом войн за 115 лет акции показали положительную реальную доходность, то есть обогнали инфляцию. А наибольшую прибыль принесли страны удаленные от военных конфликтов: Австралия, ЮАР, США, Канада, Новая Зеландия. Средняя доходность по миру составила 5,2% — акции, 1,9% — бонды, 0,9% — векселя.

Если взять период с 1965 по 2014 год, то и на этом отрезке акции оказались лучше. На этот раз в лидерах оказались многие европейские государства: Швеция, Финляндия, Дания, Великобритания, Норвегия. Средняя результаты по миру: 5,3% по акциям, 4,3% по облигациям и 0,9% по векселям.

В начале 21-го века тенденция сменилась: в большинстве стран бонды опередили доходность акций. В среднем по миру доходность акций составила 1,8%, долгосрочных бондов 5,5%. Это говорит о том, что акции не всегда превосходят облигации.

Выводы

Выводы

Выводы

ВыводыНа долгосрочных периодах 100 и 50 лет акции опередили облигации в большинстве государств. В целом по миру годовая эффективность акций за 115 лет составила 5,2%, бондов 1,9%, векселей 0,9%. Но во второй половине 20-го века доходность долговых бумаг сильно приблизилась к доходности акций: за 50 лет она составила 5,3% и 4,3% соответственно. А в начале 21-го века активы поменялись местами: прибыльность долгосрочных облигаций опередила акции. Если смотреть на график, то видно, что бонды не приносили реального дохода целых 30 лет с 50-х до 80-х годов, вложенные в них деньги не приумножались в реальном выражении. Но начиная с середины 80-х реальная доходность облигаций резко выросла. Возможно в будущем большую прибыль станут приносить именно долговые бумаги, а не акции, но пока что делать такие выводы рано. Но можно точно сказать, что бывают периоды, когда вложения в них эффективнее вложений в акции.

Если смотреть на график, то видно, что бонды не приносили реального дохода целых 30 лет с 50-х до 80-х годов, вложенные в них деньги не приумножались в реальном выражении. Но начиная с середины 80-х реальная доходность облигаций резко выросла. Возможно в будущем большую прибыль станут приносить именно долговые бумаги, а не акции, но пока что делать такие выводы рано. Но можно точно сказать, что бывают периоды, когда вложения в них эффективнее вложений в акции.

Вложения в краткосрочные облигации и векселя показали наименьшую эффективность на всех отрезках времени. То есть депозиты, которые служат в этой роли в России, являются наихудшим способом вложения денег на долгий срок.

Наилучшие результаты показали акции тех стран, которые были удалены от военных конфликтов и на территории которых не происходило крупномасштабных боевых действий. То есть удаленность от горячих точек и геополитических конфликтов благоприятно отражается на прибыли ценных бумаг. К примеру деньги, вложенные в европейские акции, пережившие две войны, увеличились бы в 125 раз, а деньги, вложенные в акции всего мира, в 325 раз. Это говорит о необходимости страновой диверсификации вложений.

Источник