- Фонды облигаций: доходность и риск

- Критерии доходности облигаций

- Фонды облигаций ААА против ВВ

- Выводы

- Выбор корпоративных облигаций: анализ, рейтинг, способы приобретения

- Почему стоит обратить внимание на облигации

- Какой тип анализа стоит применить

- Основные параметры выбора

- Рейтинг высокодоходных облигаций

- Где и когда покупать долговые бумаги

- Сколько можно заработать

Фонды облигаций: доходность и риск

Критерии доходности облигаций

Главную роль в доходности облигаций играют два параметра: текущая ключевая ставка страны, в валюте которой номинирована облигация, и кредитный рейтинг эмитента облигации. Эмитентом может быть как государство, так и известная компания — в этом случае облигация будет государственной или корпоративной.

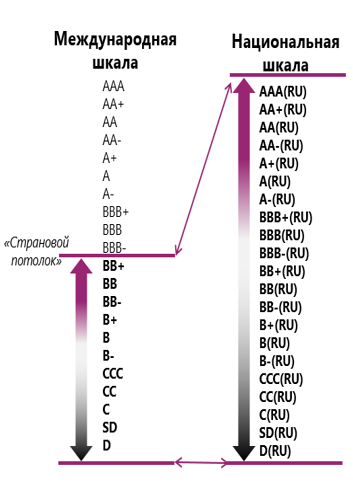

Есть три основных рейтинговых агентства, присваивающих свой рейтинг эмитентам ценных бумаг. Их обозначения незначительно отличаются друг от друга и выглядят так:

Наивысшая кредитная способность обычно обозначается тремя буквами «А». Она почти всегда присваивается США и некоторым компаниям — например Microsoft. Кредитный рейтинг ААА ничего не говорит о будущей доходности акций эмитента, но предполагает, что компания с очень высокой вероятностью в ближней или даже более дальней перспективе сможет погашать свои долги. В случае облигаций — компания будет платить купонный доход по облигациям.

Но чем ниже рейтинг, тем больше шанс стать неплатежеспособным. Зачем давать средства более рисковому должнику? Рисковать очевидно есть смысл лишь в случае, если он предложит больший процент. Компания в попытке выжить может предложить очень привлекательные условия и выполнить их, если ей повезет.

Немного запутывает ситуацию национальный рейтинг, особенно когда он относится к развивающийся стране. Наиболее очевидный пример — Россия. В этом случае между внутренним и международным рейтингом возникает заметный разрыв:

Как видно, даже эмитенты с высшим российским рейтингом оказываются в мире на границе инвестиционного и спекулятивного класса. Справедливость этого разрыва рейтинга пару лет назад смогли прочувствовать обладатели еврооблигаций Открытия и Бинбанка, долги по которым были списаны в результате санации. А ведь это были одни из крупнейших банков страны, входившие в ТОП-15.

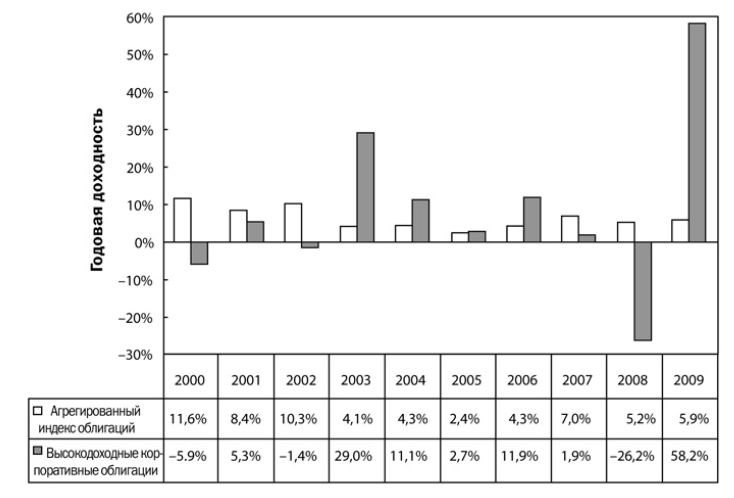

Что делать для избежания подобной ситуации? Инвестировать в фонды облигаций, чтобы диверсифицировать риски. Причем даже лучше в фонды, содержащие облигации не одной страны, а целого региона — за исключением, может быть, США. В книге Ферри «Все о распределении активов» содержится следующая гистрограмма:

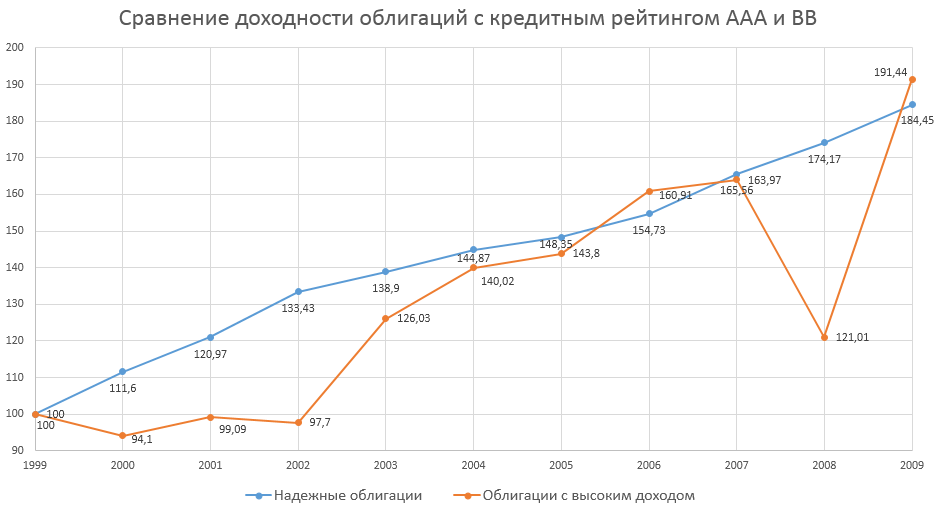

Для сравнения взяты индексы Barclays Capital U.S. Aggregate Bond Index и Barclays Capital U.S. High Yield Corporate Bond Index. Однако из диаграммы непонятно, какой индекс вышел победителем. В виде кривой доходности с условных 100 долларов на старте (конец 1999 года) по моим расчетам получаются следующие результаты:

Обсудим этот график. На протяжении 2000-2002 годов надежные облигации показывали заметно лучшую доходность — что неудивительно, поскольку это были годы рецессии американского рынка, вызванные пузырем доткомов. Многие предприятия, особенно небольшого размера и связанные с высокими технологиями, разорились, и это нашло свое отражение в индексе. С 2003 по 2007 год рынок восстанавливается, однако в 2008 году происходит кризис недвижимости, который перерастает в глобальный финансовый кризис. Доходные облигации резко проседают на четверть стоимости (рынок акций США падает на 50%), но к концу 2009 облигации восстанавливаются быстрее акций.

Итак, несмотря на крайне неудачную точку старта за несколько месяцев до рецессии 2000-ого года и новый глобальный кризис в 2008 году, за 10 лет высокодоходные облигации не уступили надежным. Согласно теории, на длинной дистанции фонды облигаций спекулятивного рейтинга должны принести инвестору большую доходность, хотя при этом будут нести в себе больше риска (иметь более высокие просадки). Посмотрим, каковы были результаты в следующее десятилетие.

Фонды облигаций ААА против ВВ

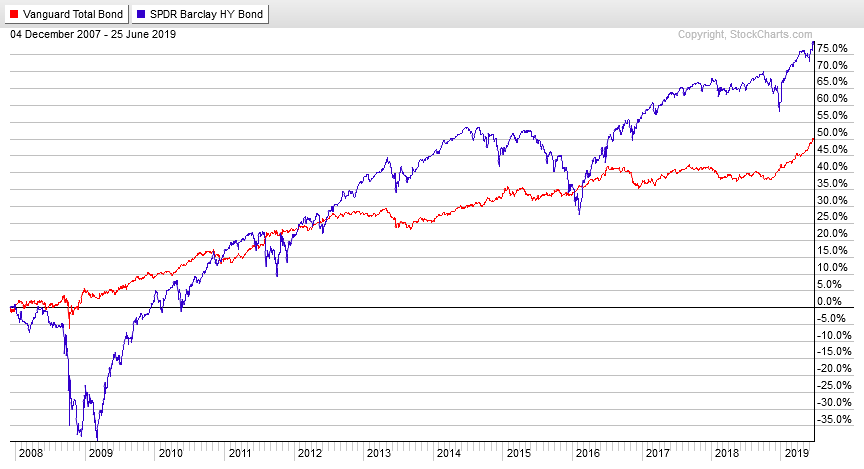

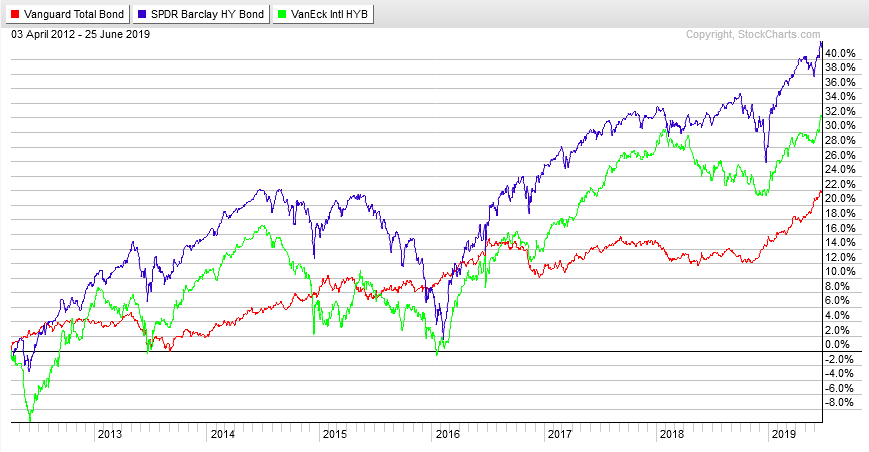

Для сравнения я выбрал известный фонд надежных облигаций с тикером BND, преимущественно состоящий из облигаций США и отслеживающий указанный выше индекс. Фонд более чем на 2/3 состоит из облигаций рейтинга ААА и не содержит эмитентов с рейтингом ниже ВВВ. Оппонентом ему будет фонд высокодоходных американских облигаций JNK со средним рейтингом эмитентов BB, т.е. чуть ниже инвестиционного. Такое сравнение я нахожу более целесообразным — непосредственно в индексы вложиться нельзя, а вот в указанные фонды совсем нетрудно.

Картинка выше, где в доходность включено реинвестирование купонных выплат, подтверждает написанное ранее. Видно, что кризис 2008 года очень мало повлиял на надежные облигации, лишь на очень короткий срок сбив котировки примерно на 7%. А вот фонд JNK и в 2008, и в 2009 году проседал примерно на 40%! Купонная доходность фонда BND составляла около 2.5% годовых, а у JNK была около 5-6% в год.

Но на дистанции риск оправдался. Конечный результат JNK составил около 80% прибыли, тогда как BND дал около пятидесяти. Можно ли было в первом случае получить больше? Если представить, что в начале 2008 года JNK стоил 10 долларов, то в конце этого же года и в начале следующего (около нескольких месяцев) он стоил бы всего шесть.

По сути на рынке несколько месяцев висел плакат с распродажей, призывающей купить фонд со скидкой 40%. А также кучу всего другого. Уже в начале 2010 года фонд вернул утраченные позиции — но чтобы увидеть плакат нужно было преодолеть чувство страха, вызванное падением. Подобная скидка была и в 2016 году — хотя меньшая как по размеру, так и по времени. Тем не менее они могли принести инвестору десятки процентов доходности.

Похожая картина и с фондом IHY, включающему доходные корпоративные облигации разных стран, кроме США. Средний рейтинг тот же — BB. Фонд показывает высокую корреляцию с JNK, хотя оказывается менее доходным и лежащим ниже на всем рассмотренном интервале. Однако доходность и здесь превысила консервативный BND. Фонд IHY был запущен весной 2012 года, так что кризис 2008 года в данном случае выпал из рассмотрения.

Если же мы сравним российские государственные и корпоративные фонды российский облигаций в рублях, то увидим следующую картину:

Корпоративные облигации, как несущие несколько больший риск, вопреки ожиданиям проиграли по доходности государственным. Объяснить это можно тем, ряд гос. облигаций, входящих в индекс, выпущены на более длинные сроки, чем корпоративные (вплоть до 30 лет). Плата за риск по таким длинным выпускам и объясняет преимущество госдолга РФ.

Выводы

Произведена оценка фондов доходных облигаций в сравнении с надежными за 20 лет (1999-2019). Фонды доходных облигаций заметно проседают в локальные и глобальные кризисы, но на дистанции компенсируют это более высоким доходом. Т.е. они подходят для долгосрочного инвестора, который к тому же получает шанс пополнения на локальных минимумах. Но при планируемом окончании инвестиций менее, чем через пять лет, акцент должен быть сделан на менее волатильных фондах.

Источник

Выбор корпоративных облигаций: анализ, рейтинг, способы приобретения

Вложения в облигации компаний может оказаться выгодным решением, если правильно выбрать эмитента. На что стоит обратить внимание и как выстроить анализ кандидатов расскажем далее в статье.

Почему стоит обратить внимание на облигации

Облигацией называют долговой документ, доходность которого фиксирована. Подробнее об этом инструменте можно прочесть тут. Приобретая актив, человек даёт средства взаймы компании-эмитенту или государству на определённый срок. По этой бумаге заёмщик периодически отчисляет определённый процент (купоны) владельцу облигаций, что становится доходом для инвестора. По истечении определённого срока должник возвращает владельцу облигаций исходный номинал (вложенную сумму).

Частным инвесторам стоит обратить внимание на корпоративные облигации. От них можно получить больший процент дохода, чем при покупке облигаций федерального займа. Для сравнения, приобретая корпоративные бумаги, инвестор может получить до 16 % прибыли, а вот купоны облигаций федерального займа принесут в среднем 6–7 % прибыли.

Не стоит забывать про риски. Например, если эмитент обанкротился или объявил технический дефолт – инвестору не удастся вернуть вложения. Безрисковости достичь при торговле на бирже практически невозможно, но вот снизить риски за счет проведения скрупулезного анализа вполне реально.

Какой тип анализа стоит применить

При выборе различных видов облигаций обычно используют два вида анализа: фундаментальный и технический. Для корпоративных облигаций чаще всего используют фундаментальный анализ компании-эмитента. Такой вид исследования позволит узнать финансовое и имущественное состояние компании, а также её маркетинговую и рыночную активность. Фундаментальный анализ основан на публичной финансовой отчётности компании и включает в себя три операции:

- Оценка надёжности эмитента. Для этого необходимо выполнить следующие действия: оценить финансовую отчётность эмитента облигаций и кредитный потенциал со стороны его системы управления, а также выявить его рейтинговую оценку.

- Оценка рисков облигации. Рыночная оценка кредитного риска рассматривается как разрыв в доходности облигации частной компании и государственной облигации с равным сроком погашения. Различные рейтинговые агентства собирают и публикуют информацию о кредитоспособности эмитентов, выпускающих большинство облигаций. Зависимость между кредитным рейтингом и доходностью по облигациям не линейна: обычно доходность возрастает быстрее, чем падает рейтинг.

- Оценка потенциала доходности облигации. Две ценные бумаги с одинаковой доходностью могут обладать различными характеристиками. Например: купонные ставки, срок погашения, кредитный риск, налоговый статус и т. п. Показатель доходности проще всего анализировать, когда поступления в различные периоды ассоциируются с неизменными ставками дисконтирования. Однако на практике инвесторы отдадут предпочтение облигации с краткосрочным обращением, а не бумаге с долгим сроком обращения. Это объясняется тем, что текущая ценность платежей в более дальние сроки оказывается меньше, чем в случаях, когда для всего срока обращения принимается единая ставка дисконтирования.

Основные параметры выбора

Облигации – не самый простой финансовый инструмент для получения надёжного дохода. Однако именно этот вид ценных бумаг будет выгоднее покупать новичкам, которые совершают свои вклады на фондовом рынке. При выборе корпоративных облигаций инвестору следует обратить внимание на ряд основных параметров ценных бумаг:

- Ликвидность. От того, насколько быстро смогут быть проданы те или иные облигации на фондовом рынке, зависит их надёжность. Надёжные облигации ценятся, поэтому проблем с их реализацией в дальнейшем не будет. Оценить ликвидность ценных бумаг можно, узнав, какое количество оборотов сделок проводится в день по конкретной облигации. Самыми востребованными являются государственные долговые бумаги, а также облигации «голубых фишек» из надёжных компаний.

- Срок погашения. Обычно облигации действуют от 1 года до 30 лет. Однако выбирать долгосрочные облигации более рискованно. Так как предсказать стоимость купонов корпоративных облигаций на довольно долгий период невозможно. К тому же не стоит исключать вариант развития событий, при котором компания-эмитент может обанкротиться.

- Доходность. Слишком высокий процент доходности не является лучшим показателем для надёжных облигаций. У некоторых видов компаний (микрофинансовые организации, банки) он может свидетельствовать о том, что у эмитента есть серьёзные проблемы, которые могут повлечь за собой дефолт или банкротство. Оптимальный размер доходности по облигациям составляет от 5 до 7%. Последний вид сделки следует заключать очень осторожно и только при условии наличия у инвестора опыта и наработанной стратегии для покупки корпоративных облигаций на бирже.

Рейтинг высокодоходных облигаций

Перечень высокодоходных корпоративных облигаций Cbonds-CBI RU High Yield включает в себя 86 ценных бумаг. Приведём пятнадцать наиболее доходных облигаций, представленных на Мосбирже, в 2020 году:

- «Моторные технологии» – компания занимается производством моечных машин для промышленных предприятий (пищевых в том числе). Мойки деталей и агрегатов для СТО и автосервисов. Даты погашения – 21 сентября 2022 года и 01 марта 2023 года. Ставка купона составляет 13 и 15 %, его номинальная стоимость – 1 тыс. рублей. Выплаты производятся один раз в квартал.

- «ЭБИС» – предприятия производят обработку вторсырья. Сроки погашения – 27 сентября 2022 года, 29 ноября 2022 года. Доходность равна 14 и 15 %, номинал купона – 1 тыс. рублей. Выплаты производятся один раз в квартал.

- «СуперОкс» – предприятие, которое производит инновационное оборудование для электроэнергетики. Дата погашения – 28 сентября 2022 года. Доходность равна 15 %, номинал купона – 1 тыс. рублей. Выплаты производятся один раз в квартал.

- «КарМани» – микрофинансовая организация. Сроки погашения – 25 октября 2022 года, 10 мая 2023 года, 24 декабря 2022 года. Ставка купона составляет 15 %, его номинальная стоимость – 1 тыс. рублей. Выплаты производятся ежемесячно.

- «Трейдберри» – компания работает под брендом «Вкусы мира» и реализует продукты для здорового питания. Дата погашения – 23 марта 2021 года. Ставка купона составляет 15 %, его номинальная стоимость – 1 тыс. рублей. Выплаты производятся один раз в квартал.

- Завод КЭС – поставщик промышленного оборудования. Срок погашения – 20 декабря 2022 года. Доходность равна 15 %, номинал купона – 1 тыс. рублей. Выплаты производятся один раз в квартал.

- «Первое коллекторское бюро» – компания занимается взысканием просроченных задолженностей у заёмщиков. Дата погашения – 15 октября 2021 года. Ставка купона составляет 15 %, его номинальная стоимость – 1 тыс. рублей (цена непогашенного купона 700 рублей). Выплаты производятся один раз в квартал.

- «Талан-Финанс» – предприятие, занимается строительством недвижимости жилого назначения. Срок погашения – 21 апреля 2022 года. Ставка купона составляет 15 %, его номинальная стоимость – 1 тыс. рублей. Выплаты производятся один раз в квартал.

- «Левенгук» – производство и поставка оптических приборов. Дата погашения – 22 ноября 2027 года. Доходность равна 15 %, номинал купона – 1 тыс. рублей. Выплаты производятся один раз в квартал.

- «Ультра» – производственная компания. Дата погашения – 24 сентября 2022 года. Ставка купона составляет 15 %, его номинальная стоимость – 10 тыс. рублей. Выплаты производятся ежемесячно.

- «Транс-Миссия» – агрегатор такси. Срок погашения – 18 мая 2022 года. Доходность равна 15 %, номинал купона – 10 тыс. рублей. Выплаты производятся ежемесячно.

- «Грузовичкоф-Центр» – логистическая и транспортная компания. Даты погашения – 12 ноября 2020 года, 03 июня 2022 года. Ставка купона составляет 15 %, его номинальная стоимость – 10 тыс. рублей. Выплаты производятся ежемесячно.

- «МигКредит» – микрофинансовая организация. Дата погашения – 19 июня 2022 года. Ставка купона составляет 16 %, его номинальная стоимость – 1 тыс. рублей. Выплаты производятся ежемесячно.

- «Ломбард Мастер» – компания предоставляет краткосрочные займы населению. Даты погашения – 06 июля 2021 года, 17 февраля 2022 года. Доходность равна 16 %, номинал купона – 1 тыс. рублей. Выплаты производятся один раз в квартал.

- ПАО «ЧЗПСН-Профнастил» – производитель строительных конструкций и материалов из металлопроката. Сроки погашения – 12 июля 2021 года, 23 мая 2022 года. Доходность равна 16 %, номинал купона – 1 тыс. рублей. Выплаты производятся один раз в полугодие.

При выборе высокодоходной облигации из вышеприведённого списка инвестору следует учесть следующие нюансы:

- Эмитенты, которые имеют государственную поддержку, являются наиболее надёжными. Поэтому рассматривать их облигации для покупки следует в первую очередь.

- Наиболее высокие риски возникают у инвесторов, которые вкладывают свои средства в облигации финансового сектора (банковские учреждения, микрофинансовые организации, брокеры). Это связанно с тем, что предприятия финансового сектора имеют высокую нагрузку по долгам. Поэтому возникает вероятность того, что коммерсанты не сумеют погасить задолженность вовремя. Размер риска в этом случае напрямую зависит от величины долга по отношению к активам. Для уменьшения вероятности потери средств инвестору рекомендуется обратить внимание на предприятие, которое имеет небольшие долговые обязательства или не имеет их вовсе.

- Тщательное изучение данных компании-эмитента лучше производить, учитывая как можно больше особенностей и влияющих факторов: перспектива дальнейшего развития компании, размер кредитных обязательств перед другими организациями, возможные проблемы в работе эмитента и т. п.

Где и когда покупать долговые бумаги

Приобрести корпоративные облигации можно в нескольких местах:

- В паевом инвестиционном фонде (ПИФ). Как правило, в ПИФ входят долговые ценные бумаги корпораций разных секторов. Отслеживать приобретённые облигации будет специальный человек, которому необходимо будет заплатить обязательную комиссию. Ценные бумаги в ПИФе имеют хорошую ликвидность, поэтому на них можно хорошо заработать.

- Через брокерский счёт. У выбранного инвестором посредника (брокера) открывается брокерский счёт. При помощи такого счёта инвестор получает доступ на фондовый рынок. При покупке облигаций таким способом важно выбрать надёжного брокера. Сделать это можно на сайте Московской биржи. Начинающему инвестору рекомендуется обратить своё внимание на брокера из первой двадцатки рейтинга. Открыть брокерский счёт можно онлайн, а также посетив офис выбранной компании. Важно учитывать, что за пользование доступом к фондовому рынку инвестор должен будет оплачивать комиссии брокеру.

- В индивидуальном инвестиционном счёте (ИИС). Открытие такого вида брокерского счёта позволяет получить налоговые льготы. У инвестора появляется возможность оформлять налоговый вычет в размере 13 % от внесенных на счет сумм. И так за каждый год, когда он пополняет счет. Но, возврат НДФЛ по ИИС за год возможен в пределах 52 тысяч рублей. И для получения налоговой льготы необходимо, чтобы счет без выводов денежных средств просуществовал не менее 3 лет.

Сколько можно заработать

Уровень доходов от облигаций зависит от надёжности выпускающей их компании. Как правило, чем меньше риски, тем и меньше доходность, и наоборот.

На российских государственных долговых расписках удастся заработать от 5 до 11 % годовых от суммы вклада. На облигациях от крупных корпораций можно получить от 13 до 16 % от суммы инвестиции. В России к таким предприятиям относят «Газпром», «Лукойл» и РЖД. На компаниях поменьше возможно максимально заработать 18 % от суммы инвестиции.

Подводя итоги, следует отметить, что выбор корпоративных облигаций должен осуществляться исходя из целей инвестора. Также не лишним будет опыт в изучении и умении анализировать ситуацию на рынке. Дополнительно рекомендуется улучшить финансовую грамотность перед покупкой ценных бумаг и подойти к выбору осмысленно, изучив все нюансы той или иной компании, предлагающей облигации.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник