- Доходность, надежность, ликвидность

- Как выбирать?

- Что такое ликвидность облигаций и как её оценить

- Что такое ликвидность облигаций?

- Для чего инвестору знать о ликвидности?

- Методы оценки ликвидности бондов

- Как зарабатывать на ликвидности облигаций?

- Как соотносятся доходность, надежность, ликвидность облигаций и их дюрация. Кривые доходности

Доходность, надежность, ликвидность

О трех главных, но не единственных характеристиках инвестиций

Нет такого инвестиционного инструмента, который бы сочетал высокую доходность и надежность с хорошей ликвидностью. Но можно инвестировать, соблюдая оптимальный баланс между этими характеристиками.

Надежность — способность инвестиции противостоять рискам. Чем выше надежность, тем больше вероятность получить запланированный доход и не потерять вложенные средства. Например, акции и облигации предприятий развивающихся стран могут приносить больший доход, но они более рискованные из-за политической или экономической нестабильности.

Ликвидность — способность актива быть проданным без потери в стоимости, т.е. по цене, близкой к рыночной. Срочный вклад в банке можно моментально изъять, а продать недвижимость за желаемую цену иногда достаточно сложно: квартира — это актив с низкой ликвидностью.

Доходность инструмента иначе можно назвать изменением стоимости денег во времени. Доходность складывается из двух составляющих: возможным удорожанием самого актива (например, рост стоимости акции) и текущего дохода (процентная ставка по депозиту).

Как выбирать?

Все зависит от финансовых целей. Так, для формирования финансовой подушки безопасности нужны высоколиквидные, надежные, но менее доходные инструменты. При построении пенсионной программы можно увеличить в портфеле долю высокодоходных продуктов. Если есть свободные деньги и желание рискнуть, можно попробовать валютные сделки (но тут без опыта делать нечего) или сделать ставки на сырье.

Источник

Что такое ликвидность облигаций и как её оценить

Чем быстрее можно продать облигации без снижения цены, тем они ликвиднее. При инвестировании средств в облигации ликвидность интересна в первую очередь тем, кто не хочет дожидаться момента погашения бонда.

Что такое ликвидность облигаций?

Ликвидность — это способность актива быстро продаться без снижения собственной стоимости, то есть обернуться в деньги. При совершении финансовых сделок степень ликвидности объекта служит важным критерием для определения его цены.

Это свойство группирует ценности на:

- высоколиквидные;

- низколиквидные;

- неликвидные.

Если облигации можно быстро продать без потери стоимости, то они относятся к разряду высоколиквидных. И наоборот, низколиквидные и неликвидные бонды очень сложно продать за короткий промежуток времени, существенно не снизив цену. При этом облигации, наряду с акциями, считаются наиболее ликвидными активами инвестора.

Для чего инвестору знать о ликвидности?

Уровень ликвидности ценной бумаги — это важный базовый показатель, на который опирается инвестор при принятии решения о покупке актива. Низкая ликвидность может помешать быстро продать облигацию, что впоследствии принесет инвестору убыток.

На ликвидность облигаций влияют несколько важных факторов:

- среднедневной оборот торгов;

- оборот, включающий только крупные сделки;

- число дней без сделок;

- объем выпуска;

- кредитный риск;

- волатильность;

- публичность эмитента;

- сфера деятельности эмитента;

- встроенные в актив опции;

- обстановка на фондовом рынке.

Каждый из этих параметров по-разному сказывается на уровне ликвидности облигаций. Регулярное отслеживание динамики ликвидности позволяет своевременно выявить изменения на рынке и использовать их для собственной выгоды. В условиях кризиса хорошая ликвидность ценных бумаг делает их привлекательным денежным хранилищем.

Методы оценки ликвидности бондов

С изменениями на рынок ценных бумаг приходят новые методы оценки уровня ликвидности, вымещая некоторые из прежних подходов. Основные методы оценки ликвидности облигаций на 2020 год:

- Сортировка бондов по среднедневному обороту. Самый простой способ оценить ликвидность бумаг. Недостаток этого подхода выражается в достаточно существенном отклонении средних значений при разовых всплесках торгового объема. Иногда по активу на протяжении целого месяца не бывает ни единого контракта, а в один день инвестор проводит покупку на 1 млн рублей. В этой ситуации среднедневной оборот не будет отражать достоверные данные. Эксперты научились выстраивать особые модели с учетом подобных нюансов. В итоге выводится специальный индекс, учитывающий многие важные факторы и позволяющий достоверно распределять активы согласно уровню ликвидности.

- Индексная оценка. В основу этого способа положено сравнение ликвидности конкретной облигации к общей ликвидности всех облигаций из того же котировального списка.

- Экспертная оценка. Метод предполагает сбор и обобщение показателей, тенденций и возможных направлений изменения стоимости облигаций экспертами.

- Аналитическая оценка. Этот метод заключается в системном анализе составных элементов стоимости актива на базе учета показателей, оказывающих влияние на важность каждого из них.

- Инструменты терминала. Один из востребованных терминалов на сегодня — QUIK. Многие инвесторы без доступа к аналитической базе оценивают индексы и ликвидность ЦБ с помощью инструментов этого терминала. Алгоритм работы с ним выглядит следующим образом. В таблице «текущих торгов» выбирается необходимая бумага и кликается раздел с критерием «оборот». В появившемся окне выбирается график «оборот». Он переключается на дневной режим, активируется тип «гистограмма» и добавляется 50-периодная скользящая средняя. В итоге появляется среднедневной оборот за 2,5 месяца. График способствует быстрой оценке уровня ликвидности партии и сравнению выпусков друг с другом.

- Технические параметры. Более тщательная оценка проводится с использованием технических показателей нынешнего момента: ширина спреда и плотность заявок. Они оценивают возможности купли-продажи необходимого объема активов в определенный момент.

Приведенные методы облегчают инвестору процедуру отбора долговых обязательств и относительно быстро отфильтровывают бумаги с пониженным уровнем ликвидности.

Как зарабатывать на ликвидности облигаций?

Купля-продажа облигаций проходит на биржевом и внебиржевом рынках. Владельцу этих активов необязательно держать их у себя до окончания срока действия. Продажа ценных бумаг другому инвестору по цене выше той, по которой они были приобретены, может принести неплохой доход.

Многие инвестиционные стратегии включают в себя продажу облигаций, которые перестают быть доходными или отвечающими целям инвестиции. И от скорости продажи облигаций может зависит доходность инвестиционного портфеля в целом. Низколиквидные облигации будут существенно задерживать инвестора, что может вылиться в убыток.

В то же время, низколиквидными могут быть недооцененные облигации. При благоприятных условиях интерес к ним будет расти вместе с ценой. При этом, к тому моменту, когда можно будет продать облигации, должна вырасти и их ликвидность. Это может стать удачным вложением, которое со временем принесет доход.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Как соотносятся доходность, надежность, ликвидность облигаций и их дюрация. Кривые доходности

Обновлено 23.06.2020 . Доходность, надежность, ликвидность и дюрация — это основные характеристики облигаций, на которые следует обращать внимание в первую очередь. Как они соотносятся?

Давайте вначале о терминологии.

Под доходностью здесь мы будем понимать доходность к погашению (YTM) — то есть процент доходности вклада с ежегодной капитализацией, эквивалентного по доходности данной бумаге, при условии, что вы будете реинвестировать полученный доход с той же доходностью. Автор отдает себе отчет, что это определение не научно, что правильно говорить о «финансовых потоках» и прочей наукообразной мутотени. Однако по сути разницы между наукообразными определениями и этим нет, а это — понятнее для простого смертного, который финансовых «академиев не кончал».

Под надежностью мы будем понимать вероятность того, что эмитент, вкупе со всеми прочими лицами, представившими гарантии по данной облигации, полностью и в срок выполнит все обязательства по обслуживанию облигации. Для того, чтобы оценить надежность облигации стоит узнать их уровень листинга на московской бирже, включены ли они в ломбардный список ЦБ, а также каков у них рейтиг по данным международных и отечественных рейтинговых агентств. Неплохую оценку надежности эмитентов (хотя и весьма далекую от идеала) можно найти здесь .

Под ликвидностью будем понимать вероятность того, что облигация может быть продана или куплена в достаточно большом количестве в приемлемые сроки по приемлемой цене. В качестве показателей ликвидности будем считать количество заявок как на покупку, так и на продажу облигации, средний объем ежедневных торгов за достаточно продолжительный период, и величину маржи (разницы между минимальной ценой заявки на продажу и максимальной — на покупку.

Дюрацией называют средневзвешенный срок потока платежей. Не понятно? Скажем проще — это хитромудро рассчитываемая величина в днях, для большинства облигаций не сильно отличающаяся от числа дней до погашения (всегда в меньшую сторону).Не будем здесь приводить формулы для её расчета (величина дюрации для каждой облигации указывается в QUIK, на сайте биржи и справочных сайтах). Для бескупонных облигаций, и тех, у которых идет последний купонный период, дюрация равна числу дней до погашения. Чем больше купонов у облигации, чем больше размер купона, чем раньше и чем в большем объеме производится амортизация, тем сильнее дюрация отличается от числа дней до погашения.

Итак, как же соотносятся основные характеристики облигаций?

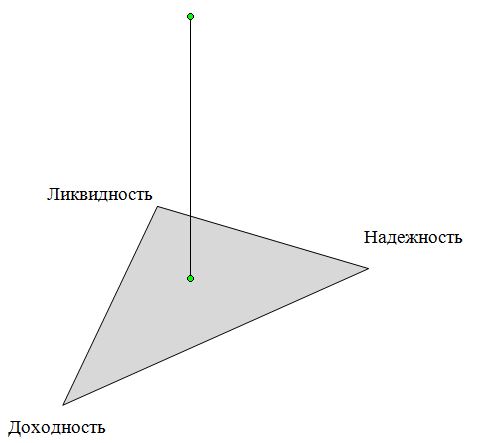

Мне пришла в голову совершенно не научная модель, тем не менее хорошо иллюстрирующая общие закономерности. Представьте себе треугольник, подвешенный примерно за середину. Один его угол — доходность, второй — ликвидность, третий — надежность.

Давайте зафиксируем один из углов. Например, надежность. Теперь любое изменение ликвидности будет приводить к противоположному изменению доходности: чем выше ликвидность, тем ниже доходность. И действительно, надежность ОФЗ и муниципальных облигаций отличается не сильно. Но вот ликвидность ОФЗ намного выше, а стало быть, доходность — ниже.

Зафиксируем ликвидность. Теперь чем выше надежность, тем ниже доходность, и наоборот, Думаю, с этим никто спорить не будет. И наконец, зафиксировав доходность легко понять закономерность взаимодействия ликвидности и надежности: чем выше надежность, тем ниже ликвидность. И действительно, есть немало надежных бумаг с высокой доходностью, но вот стакан у них пуст. Для справедливости отметим, что рост ликвидности при снижении надежности, как правило, влечет за собой и рост доходности.

В реальности, конечно, никто ничего не фиксирует и эти три параметра меняются в широких пределах. Мало того, если быть точным, то наш треугольник подвешен не за центр, а расстояние от точки подвески до углов — разные. А сам треугольник, под влиянием множества менее значимых, но тем не менее действенных факторов, может изгибаться. Тем не менее модель, на мой взгляд, хороша, для описания общих закономерностей.

Осталось выяснить то, как влияет дюрация на три других основных параметра.

Прежде всего, чем меньше дюрация, тем меньше расстояние от точки подвески треугольника до угла «Доходность». То есть, уменьшение дюрации приводит к уменьшению влияния надежности и ликвидности на величину доходности. И действительно, непосредственно перед погашением цена бумаги не может сильно отличаться от 100. Оговорюсь, что здесь мы не рассматриваем модель работы с высокорисковыми бумагами. Известно, что дефолты случаются при выплате купонного дохода или при погашении. Поэтому, для высокорисковых бумаг, у которых вероятность дефолта при погашении достаточно велика, доходность перед погашением может возрастать до совершенно неприличных значений.

Влияние дюрации на ликвидность оценить сложно. На это, в первую очередь, влияет надежность облигации, объем её выпуска, то, по каким портфелям этот выпуск осел, общая ситуация на рынке и ещё множество других параметров.

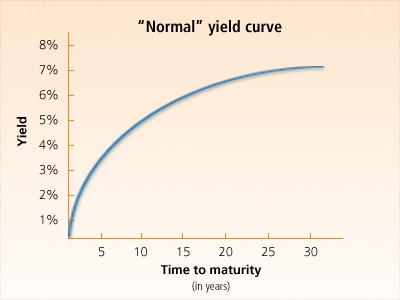

Очень интересно и показательно влияние дюрации на доходность. Если взять некоторое число облигаций, примерно одинаковых по надежности и ликвидности (например, ОФЗ или американские трежерис), и нанести на график по вертикали доходность (ось Y), а по горизонтали — дюрацию (ось Х), то получим так называемую кривую доходности.

На спокойно развивающимся растущем рынке кривая доходности обычно выглядит так:

Это, так называемая, «нормальная» форма кривой доходности.

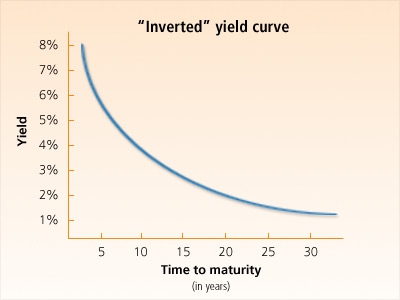

На стагнирующем, падающем рынке, а также в периоды кризисов кривая приобретает «инверсную» форму:

О том, почему так происходит, чем вызвана та или иная форма кривой доходности, можно писать книги и диссертации. Но наша статья ни разу не является научной, а потому просто предлагаем воспринять это как данность.

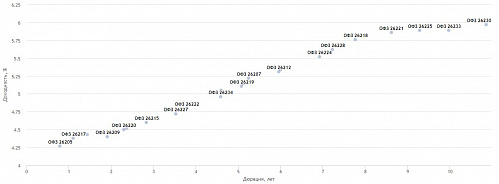

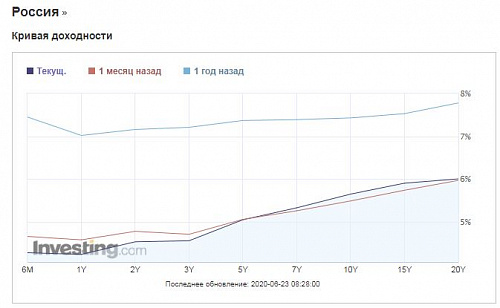

А вот интересно, какова сейчас форма кривых доходности ОФЗ?

Такой график можно посмотреть на сайте smart-lab.ru . Например по результатам торгов 23.06.2020 он выглядит так:

График сейчас напоминает нормальную форму кривой доходности. Разница между самой низкодоходной (ОФЗ-26205) и самой высокодоходной (ОФЗ-26230) составляет 1,7%.

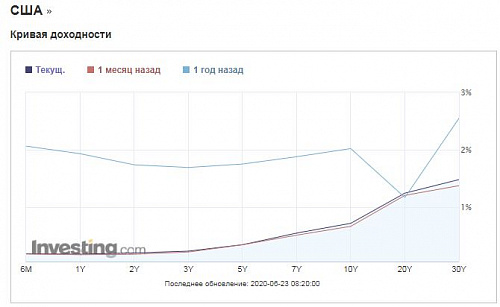

Любопытно также сравнить кривые доходности ОФЗ и трэжерис. Сайт ru.investing.com, где эти кривые рисуются в «он лайн» режиме выдает такую форму кривых:

В этих графиках использована нелинейная шкала дюрации, поэтому форма кривых несколько искажена.

Итак, мы с вами выяснили, что если у облигации высокая доходность, то это с большой вероятностью говорит о её низкой надежности или / и ликвидности. Как правило. Но не всегда. Рынок есть рынок, и, кроме очевидных и не очень закономерностей, огромное значение на нем имеют случайные явления. И чем меньше ликвидность облигаций, тем сильнее может быть влияние этих случайных факторов. Например, есть две облигации: РСХБ-01Т1 и РСХБ-09Т1. Облигации абсолютно одинаковые по всем условиям и выпущенные с интервалом в 1 день. Справедливости ради отметим, что объем выпуска 01Т1 в два раза больше, чем 09Т1, что подразумевает несколько меньшую ликвидность последних, однако в реальности количество и объем сделок у них близок. Казалось бы, эти облигации должны стоить одинаково. Однако это не всегда так. Например в октябре 2018 года 01Т1 стоили на 1% дешевле, чем 09Т1. А сейчас, наоборот, 09Т1 немного дешевле, чем 01Т1.

Бывает, что какой-то крупный игрок может закупить при размещении крупную партию облигаций. Через некоторое время ему потребуются деньги и он выставит их на продажу. И вот, казалась бы, вполне себе хорошая бумага торгуется достаточно долго по цене, обеспечивающей доходность намного выше, чем у других аналогичных бумаг.

Например, в своё время облигации НАО (хорошие муниципальные облигации) торговались с доходностью намного выше чем у других муниципальных. Причем в стакане постоянно висел «блок» на продажу порядка 100 000 бумаг, который ежедневно обновлялся. Но потом продавец ушел и уровень доходность облигаций НАО постепенно опустился до среднерыночного.

Ну и, наконец, не стоит забывать про так называемых «маркетмейкеров». Дело в том, что сам эмитент не может торговать собственными бумагами. Но может заключить договор с другой фирмой, которая, продавая и/или покупая бумаги может регулировать рынок. Иногда, вместо аукциона размещения, эмитент передает (продает) значительную часть выпуска такому маркетмейкеру, который затем не торопясь расторговывает эти бумаги. Кстати, не исключено, что в случае с НАО мы имели как раз такой вариант.

Так что, если Вы видите возможность купить бумагу на более выгодных условиях, чем в среднем по рынку для её уровня надежности / ликвидности / дюрации, и при этом видите постоянно висящее предложение на большую сумму, то не исключено, что вам повезло. Но только такие варианты нужно особенно тщательно проверять на наличие «подводных камней» типа плохого новостного фона, наличия call-оферты, субординированности банковских облигаций (РСХБ-01Т1 и 09Т1, например, — суборды да ещё и «безконечные» — без срока погашения) и т.д.

Источник