- Как повысить доходность ваших облигаций?

- Можно ли заработать 10% в год на облигациях?

- По каким облигациям можно получить 10%

- О чем еще важно помнить при покупке облигаций

- Как ЦБ может повлиять на доходность облигаций

- Помните о рисках

- Как инвестировать в облигации

- Какие бывают облигации

- Какой доход можно получить

- Пример расчета купонного дохода по облигации

- Инвестиция в облигации: критерии выбора ценных бумаг

- Кредитоспособность эмитента

- Уровень доходности облигации

- Оценка рисков

- Вопрос налогообложения

- Как купить облигации

- Выводы

Как повысить доходность ваших облигаций?

Автор: Алексей Мартынов · Опубликовано 10.02.2021 · Обновлено 10.02.2021

Ввод налога на все облигации с 2021 года довольно сильно снизит доходность, которую теперь будут получать инвесторы. Однако, есть небольшой лайфхак, с помощью которого можно повысить доходность ваших облигаций. Однажды, я уже упоминал его в одной из своих старых статей. А с учетом введения тотального налога на все облигации, этот лайфхак стал еще более актуальным.

Напомню, что раньше некоторые категории облигаций имели льготный режим налогообложения. Так например,купон по ОФЗ и муниципальным облигаиям не облагался НДФЛ. А купон по корпоративным облигациям (выпущенным с 2017 года), не облагался налогом, если процентная ставка купона не превышала ключевую ставку на определенную величину. Но с 2021 года эти льготы действовать перестали.

Теперь купонный доход по всем облигациям без исключения облагается НДФЛ. А значит чистая доходность облигаций снизится. В предыдущей статье я на примере показал, что доходность может снизиться на целых 1,5%. Весьма ощутимая потеря. Но есть способ немного увеличить свою доходность от облигаций.

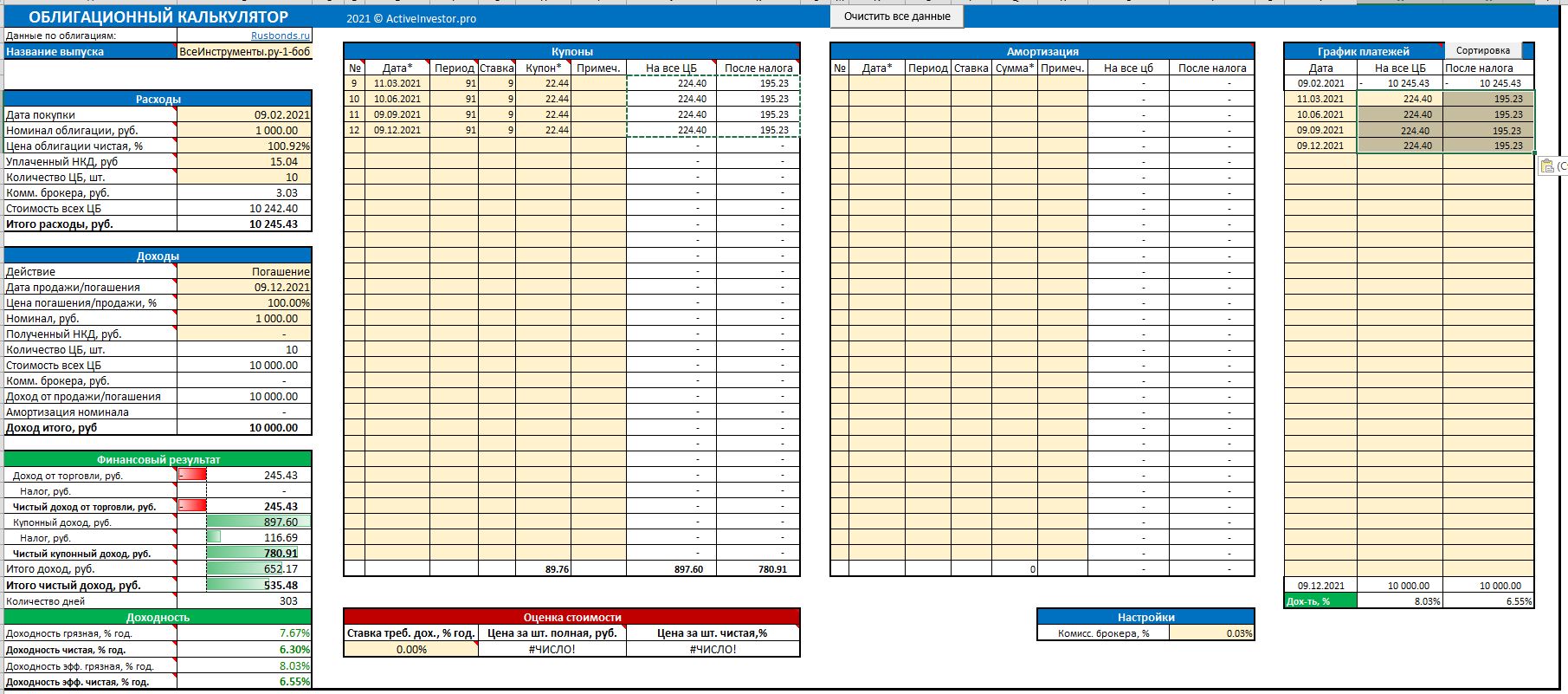

Для примера возьмем облигацию ВсеИнструменты.ру-1-боб. У нее высокий купонный доход 9% и на ее примере будет хорошо виден эффект. Для расчета доходности воспользуемся облигационным калькулятором. Сначала рассчитаем доходность, если держать облигацию до погашения. При покупке 10 облигаций в таком случае мы заплатим 116,69 рублей НДФЛ с купона. Чистая доходность после налогообложения составит 6,3%.

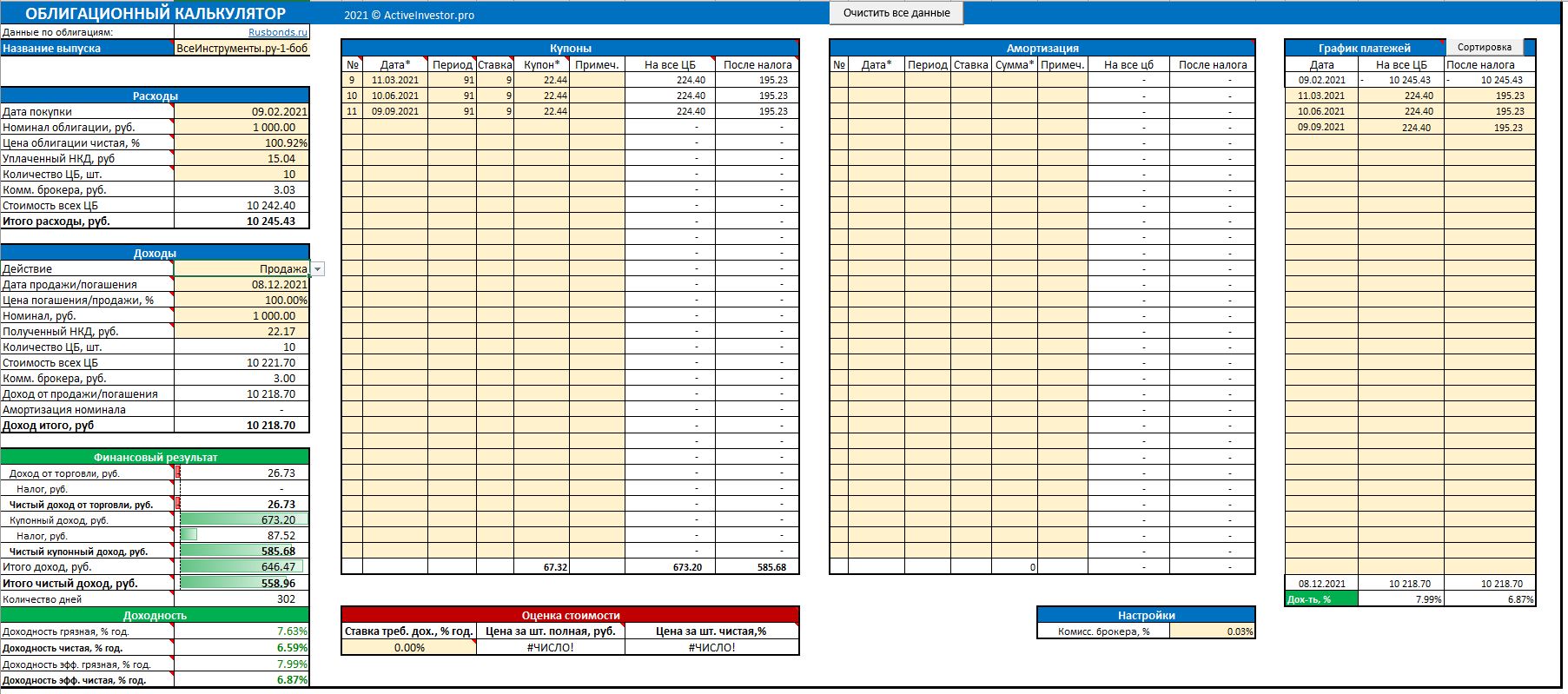

Теперь представим, что мы продаем облигацию в день перед ее погашением по цене 100%. В этом случае мы не получим последний купон. Но покупатель нам заплатит почти всю величину последнего купона в виде НКД (накопленный купонный доход). Особенностью налогообложения является то, что полученный НКД идет в расчет финансового результата от торговли и прибавляется к сумме продажи самой облигации.

В этом случае мы заплатим 87,52 рубля НДФЛ за купонный доход. А чистая доходность вырастет до 6,59%, что на 0,3% больше варианта с погашением.

Почему так происходит? Дело в том, что, когда мы покупаем облигацию, мы уплачиваем часть купона в виде УНКД. А потом еще платим НДФЛ с этого купона. То есть часть купона мы отдали продавцу облигации, а налог платим со всего купона.

Но даже этот результат еще можно улучшить. Для этого нам нужно было купить облигацию не сейчас, когда по ней накопился достаточный НКД, а сразу после выплаты купона, когда НКД равен нулю. В таком случае чистая доходность составила бы 6,9%.

Таким образом, после введения новых правил есть два способа, как повысить доходность ваших облигаций. Первый — продавать облигацию ближе к погашению/концу купонного периода. Второй — покупать облигацию сразу после выплаты купона, чтобы не платить НКД.

Разумеется, у этого способа есть и недостатки. Не факт, что у вас в самый последний день захотят покупать облигацию, которая на следующий день погасится. Поэтому, скорее всего, вам придется ее продавать хотя бы за неделю до погашения. Другой недостаток — этот способ работает только на налогооблагаемых счетах. На счетах без налогообложения (ИИС тип Б) он будет бесполезен.

Источник

Можно ли заработать 10% в год на облигациях?

Можно ли вывести облигации на постоянный денежный поток — за счет купонного дохода — с доходностью до 10% в год? Неважно, какие облигации: корпоративные, государственные или и те и другие вместе. И как ЦБ может повлиять на доходность облигаций?

Облигации — полезный финансовый инструмент. Их доходность определена заранее и обычно выше, чем у вкладов. Сейчас средняя ставка по депозитам в надежном банке немного меньше 7,75%. На облигациях можно заработать и 10%, и даже больше. Но нужно помнить, что чем больше доходность, тем выше риск потерять деньги.

По каким облигациям можно получить 10%

Посмотрим, как доходность облигации зависит от надежности эмитента. Будем считать, что после покупки бумаги удерживаются до погашения. Чтобы доходность была постоянной на весь срок действия, величина купона должна быть зафиксирована заранее. Будем искать облигации с текущей доходностью к погашению выше 10%.

Начнем с государственных облигаций — самых надежных. Сейчас наибольшая доходность у ОФЗ 26225 с погашением в 2034 году — 8,4%. Не 10%, но и риск потерять деньги минимален.

Облигации выпускает не только Министерство финансов РФ, но и его региональные подразделения. Такие облигации формально чуть менее надежны, чем ОФЗ, поэтому их доходность выше, но ненамного. Доходность к погашению большинства выпусков составляет от 8 до 10%. Мне удалось найти только два примера с доходностью выше: «Мордовия 34002» и «Хакасия 35005». Эти регионы имеют много долгов: у Хакасии — 90% от доходов, а у Мордовии — 230%. Даже если считать, что государство не допустит их дефолта, надолго вложиться не получится: погашение обеих облигаций в октябре 2020 года.

Корпоративных облигаций гораздо больше, чем государственных. На них можно заработать даже 15% годовых. Но и риск банкротства компании выше, чем у государства. Чтобы было проще выбрать надежного эмитента, можно использовать кредитные рейтинги.

Существуют рейтинговые агентства, которые оценивают риск банкротства эмитентов. Они присваивают кредитный рейтинг, который показывает, насколько рискованно давать в долг компании или государству. Известные международные агентства: Standard & Poor’s, Moody’s и FitchRatings, российские: АКРА и «Эксперт РА». Используя их данные, можно быстро оценить платежеспособность эмитента. Например, кредитный рейтинг компании «Окей» — ruA−, а «Обуви России» — ruBBB+. Значит, первый с большей вероятностью сможет платить по долгам.

Кредитный рейтинг есть не у всех компаний. Это не значит обязательно, что эмитент ненадежный, но требует времени на самостоятельную оценку его финансового положения. Если нет желания этим заниматься, лучше сделать выбор в пользу компании с известным рейтингом.

Как пример облигации с требуемой доходностью и неплохим кредитным рейтингом — ФПК Гарант-Инвест-001Р-05.

О чем еще важно помнить при покупке облигаций

Доходность к погашению подразумевает, что вы не продадите бумаги раньше даты погашения. У бумаг с устраивающей вас доходностью может быть очень далекая дата погашения — 5 или 10 лет. Если вы продадите бумаги до погашения, не факт, что реальная доходность получится на ожидаемом уровне.

Эффективная доходность к погашению учитывает реинвестирование. На практике это значит, что заявленной доходности получится достичь, если на все полученные купоны тут же покупать облигации с такой же доходностью. И если тело облигации постепенно амортизируется, вырученные деньги также нужно реинвестировать. В реальности это не всегда может получиться: к моменту выплаты купонов или амортизации бумаг с нужной доходностью может просто не оказаться в продаже.

В доходности не учтены комиссии брокера. Их нереально учесть, потому что у каждого брокера свои условия. Особенно важно помнить об этом при покупке бумаг с коротким сроком — комиссия может ощутимо повлиять на реальную доходность. Также, если вы рассчитываете держать облигации до оферты, а не до погашения, важно помнить, что за выставление оферты брокеры могут брать дополнительную комиссию.

Как ЦБ может повлиять на доходность облигаций

Центральный банк России устанавливает ключевую ставку: она определяет, под какой процент коммерческие банки могут получить деньги в кредит. Доходность облигаций напрямую зависит от ключевой ставки. Выше ставка ЦБ — выше доходность облигаций, и наоборот.

После того как вы купили облигации, ЦБ может повысить ставку. Инвесторы захотят скидку, и стоимость бумаг на бирже понизится — они могут торговаться дешевле номинала. Чтобы не получить убыток при продаже, можно держать облигации до погашения. В конце срока действия эмитент погасит их по номиналу, и вы получите ожидаемую доходность.

Если ЦБ понизит ставку, произойдет обратное: облигации подорожают, а их доходность понизится. В этот момент можно продать их и получить дополнительную доходность. Но нужно помнить, что вложить полученную прибыль в облигации с такой же высокой доходностью станет сложнее. Если текущий доход вас устраивает, лучше просто держать бумаги до погашения.

Выше я писал, что гособлигаций с доходностью 10% нет. Дело в том, что доходность ОФЗ обычно ненамного отличается от ключевой ставки. Сейчас ставка ЦБ составляет 7,75%. Если она вырастет, например, до 10%, будет легко найти облигации с такой доходностью, даже ОФЗ. С другой стороны, это будет означать повышенную инфляцию и пониженную реальную доходность вложений.

Помните о рисках

Сейчас 10% можно получить по облигациям компаний с кредитным рейтингом BBB+ и выше. У таких эмитентов достаточно высокая платежеспособность — значит, и дефолт менее вероятен. И все же риски вложений в корпоративные облигации выше, чем в ОФЗ или в региональные. Чтобы снизить вероятность потери денег при банкротстве эмитента, можно использовать несколько правил.

Не гнаться за доходностью. Чем надежнее компания, тем проще ей получить заем по низкой ставке и не выпускать облигации с большим купоном. Поэтому в большинстве случаев работает закономерность: чем ниже доходность облигаций, тем надежнее компания. Если для достижения финансовых целей вам достаточно 10%, сначала стоит посмотреть на облигации именно с такой доходностью.

Покупать облигации разных эмитентов вместо одного. Диверсификация вложений помогает не потерять всё при банкротстве конкретной компании. Для этого необязательно выбирать всех эмитентов самостоятельно — можно вложиться в ETF. Подробнее о том, как это работает, можно почитать в нашей статье.

Посмотреть, сколько денег у компании. Каждый эмитент раз в квартал рассказывает о своих финансах. Сколько зарабатывает и тратит, сколько на счете своих денег и заемных и так далее. Чтобы оценить компанию, прочитайте ее финансовую отчетность. Если прибыль в ней покрывает платежи по процентам, а долгов меньше, чем собственного капитала, у эмитента вряд ли возникнут проблемы с платежами.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

Как инвестировать в облигации

Рассказываем, как устроены облигации и как их правильно выбирать для инвестирования.

Облигации относятся к наиболее консервативным и доступным вариантам вложений. Они отличаются низкой и средней степенью риска, поэтому крупные инвесторы часто включают их в свой инвестиционный портфель с целью диверсификации вложений и защиты от потерь. В этой статье мы расскажем, что такое облигации, какими они бывают и на что обратить внимание при выборе.

Какие бывают облигации

Облигация — ценная бумага, представляющая собой расписку эмитента о получении денежных средств от заемщика и возврате их в оговоренные сроки с процентами. Покупая облигации, вы фактически кредитуете их эмитента и за это получаете проценты.

- держатель ценной бумаги получает выплату процентов, начисляемых на номинал, — купоны;

- номинал одной облигации, как правило, составляет 1000 рублей;

- в случае ликвидации предприятия в первую очередь происходит расчет эмитента по облигациям;

- срок погашения облигации всегда известен заранее, в зависимости от него долговая бумага может быть краткосрочной (до 12 месяцев), среднесрочной (1-2 года), долгосрочной (3-5 лет);

- облигации могут быть выпущены государством (ОФЗ), муниципальными органами власти и отдельными компаниями;

- по валюте номинала различают рублевые облигации и еврооблигации, причем вторые могут котироваться в долларах, евро и других валютах.

Инвестирование в облигации для физлиц возможно только при открытии брокерского счета или индивидуального инвестиционного счета с возможностью получения налогового вычета в сумме до 52 000 рублей в год. Второй вариант актуален для инвесторов, которые имеют официальный налогооблагаемый доход и готовы вложить деньги на срок более 3 лет.

Какой доход можно получить

На фоне низких ставок по депозитам облигации являются привлекательным вариантом вложений для консервативных инвесторов. Они надежны и в большинстве случаев обеспечивают стабильный и регулярный доход.

В зависимости от формы получения прибыли облигации бывают:

- дисконтными (не предусматривают выплату купона, доход формируется из разницы между ценой покупки и ценой продажи бумаги);

- процентными (предусматривают выплату процентов в фиксированном или переменном размере);

- смешанными (сочетают в себе и дисконт, и процент).

У каждой облигации есть номинал, как правило, 1 тыс. рублей. Рыночная цена облигации определяется на бирже в процессе торгов и зависит от ситуации в экономике, спроса на бумагу и других факторов. Она может быть как выше, так и ниже номинала.

Купон — это основной доход по облигации. Если вы желаете вложить деньги в облигации, обращайте внимание на размер купона. Слишком высокий купон свидетельствует о высоких рисках невозврата денежных средств.

Начисление купона совершается ежедневно, а вот его выплата – в сроки, установленные эмитентом: 1 раз в квартал, 1 раз в год, 2 раза в год. Если вы захотите продать свои ценные бумаги раньше срока погашения, можете смело рассчитывать на прибыль. Новый собственник ценных бумаг выплатит вам накопленный купонный доход (НКД).

Пример расчета купонного дохода по облигации

Предположим, что инвестор приобрел облигацию с 3-летним сроком действия сразу же после размещения за 980 рублей. Номинальная стоимость облигации — 1000 рублей. Обещанный доход —9% годовых. Каким будет доход инвестора за вычетом НДФЛ?

Расчет

Купонный доход: 1000*0,09*3 = 270 рублей.

Курсовой доход при погашении облигации: 1000-980 = 20 рублей.

Общий доход: 270+20 = 290 рублей.

Доход за минусом НДФЛ = 290*0,87 = 252,3 рубля.

Таким образом, доход инвестора при длительной инвестиции в 3 года после погашения номинала составил 252,3 рубля или 8,3% в год.

Инвестиция в облигации: критерии выбора ценных бумаг

Рассмотрим подробнее, на что нужно обратить внимание при выборе долговых ценных бумаг, чтобы минимизировать риски и сделать надежное вложение.

Кредитоспособность эмитента

Важным критерием выбора облигации является надежность эмитента. Инвестору предстоит оценить кредитоспособность корпорации, разместившей ценную бумагу. Сделать это можно путем определения рейтинга эмитента.

Для расчета кредитного рейтинга предприятия-эмитента оценивают текущую и прошлую финансовую историю корпорации, размер собственного капитала и уровень долговых обязательств в общей сумме активов. Международные агентства, такие как Moody’s и Fitch, Standard & Poors, часто публикуют рейтинги крупных корпораций. В России такими экспертными агентствами принято считать Эксперт РА, Национальное рейтинговое агентство, РусРейтинг.

Уровень доходности облигации

Не стоит приобретать ценные бумаги, доходность по которым существенно превышает среднюю рыночную. Скорее всего, у таких предприятий наблюдаются финансовые проблемы, вынуждающие их пойти на крайние меры для улучшения привлекательности инвестиционного инструмента — существенно повысить процентную ставку.

- текущая – обозначает отношение начисляемого купона к актуальной рыночной цене облигации;

- купонная – процент, который эмитент собирается выплатить по каждому номиналу;

- • эффективная доходность к моменту погашения — полная доходность облигации с учетом реинвестирования купонов.

Оценка рисков

Для инвесторов, вкладывающих деньги в облигации, есть несколько видов риска: кредитный, процентный, инфляционный, а также риск ликвидности. Кредитный риск реализуется при ухудшении платежеспособности эмитента, процентный связан с изменением процентных ставок, а инфляционный – с ростом инфляции.

Риск утраты денежных средств и недополучения дохода по облигациям может быть связан с дефолтом эмитента. Именно поэтому облигации федерального займа (ОФЗ) считаются наиболее надежными. Риск банкротства компаний всегда присутствует, следовательно, таким ценным бумагам присвоена категория риска – средний.

При инвестициях обращайте внимание на ликвидность ценных бумаг. Если они активно продаются и покупаются на фондовой бирже, значит, пользуются популярностью среди инвесторов. Те ценные бумаги, которые легко купить, но сложно продать, считаются менее ликвидными.

Вопрос налогообложения

Известно, что купонный доход облигаций облагается налогом в размере 13%. Выпущенные после 1 января 2020 года корпоративные бонды освобождаются от уплаты налога в том случае, если их доходность не превышает ставку рефинансирования ЦБ на 5%. При покупке ОФЗ налог на купонный доход не начисляется.

Пример расчета выгоды по ОФЗ и корпоративным облигациям с учетом налога

Предположим, доходность ОФЗ составляет 6%, а корпоративных облигаций – 6,8%. Свободная для инвестирования сумма – 150 тыс. рублей. Какие облигации выгоднее инвестору?

Доход при ОФЗ: 150*0,06 = 9 тыс. рублей.

Доход при корпоративных облигациях: 150*0,068*0,87 = 8,874 тыс. рублей.

Таким образом, при незначительном отклонении процентной ставки по корпоративным облигациям от купонного дохода по ОФЗ выгоднее приобретать облигации государственного займа, поскольку на них не начисляется подоходный налог.

Как купить облигации

Чтобы вложить деньги в облигации, необходимо выбрать брокера и открыть брокерский счет. Список брокеров можно найти на Московской бирже. При выборе брокера рекомендуем обратить внимание на наличие у него лицензии Центрального банка России. Без нее брокер не имеет права совершать операции на бирже. Узнать, есть ли у брокера лицензия, можно на сайтеЦБ России.

Еще один важный критерий выбора — тарифы на услуги. Кроме комиссии за сделки, брокер может брать плату за услуги депозитария, обслуживание счета, ввод и вывод средств, использование торговой платформы, голосовые поручения на совершение сделки, смс-оповещения.

Инвестировать в облигации можно через индивидуальный инвестиционный счет (ИИС). Он открывается через брокера и дает право на получение налогового вычета в размере 13% (не более 52 тыс. рублей в год). Пополнять счет и оформлять вычет можно ежегодно при условии наличия официального налогооблагаемого дохода.

- максимальный размер взноса – до 1 млн рублей в год;

- ежегодно при выборе вычета типа «А» можно получать вычет в размере до 52 000 рублей;

- вычет типа «Б» позволяет не платить налог на доход от инвестирования;

- минимальный срок использования ИИС – 3 года;

- гражданин может открыть только один счет.

Если вам срочно понадобятся деньги и вы захотите снять их со счета, будьте готовы к тому, что вам придется вернуть полученный налоговый вычет.

Выводы

Как показывает практика, покупка облигаций может приносить стабильный и регулярный доход. Купоны по облигациям, как правило, на 2-5 процентных пункта выше дохода по банковским вкладам. Кроме того, приобретая облигации через ИИС, вы можете получить налоговый вычет в размере 13%, увеличив доходность инвестиции.

Перед инвестором стоит нелегкая задача – правильно выбрать инструмент инвестирования. Покупая ОФЗ, вы будете иметь высокую гарантию выплаты пассивного дохода. Став держателем корпоративных ценных бумаг, сможете рассчитывать на более высокий доход. Обращайте внимание на ценные бумаги проверенных компаний со средней доходностью, которые могут обеспечить неплохой заработок при минимальных рисках.

Источник