- Записки инвестора

- Инвестиции в акции, фонды, недвижимость и другое

- Инвестиционные инструменты с фиксированной доходностью

- Как устроены облигации с фиксированным купоном ОФЗ-ФД, и что это на самом деле такое?

- Что такое ОФЗ-ФД?

- Особенности облигаций с фиксированным купоном

- Доходность

- Как купить?

- Заключение

- Что такое ценные бумаги с фиксированным доходом?

- Что такое фиксированный доход

- Виды ценных бумаг с фиксированным доходом

- Риски ценных бумаг с фиксированным доходом

- Вывод

Записки инвестора

Инвестиции в акции, фонды, недвижимость и другое

Инвестиционные инструменты с фиксированной доходностью

Среди инвестиционных инструментов особое место занимают инструменты с фиксированной доходностью. Такие инструменты приносят инвестору обычно небольшой, но постоянный и гарантированный доход. Участие инвестора в процессе инвестирования при этом – минимальное.

Инструменты с фиксированной доходностью связаны с долгом. Инвестор, выступающий в этих отношениях кредитором, дает деньги в долг банку, предприятию или государству, которые такой ситуации считаются заемщиком. Заемщик обязуется платить кредитору оговоренную сумму за пользование его деньгами и вернуть все деньги в срок или по требованию последнего. При этом заемщик использует средства кредитора по своему усмотрению и для своего обогащения.

Инструменты с фиксированной доходностью считаются низкорисковыми инструментами, так как риск потери инвестором средств минимален. Однако, как показывает история, такой риск существует, особенно в постсоветский странах. Например, в России подобные инвестиции люди теряли в 1917 (революция), 1961 (Денежная реформа), 1991 (Павловская реформа) и 1998 (отказ государства платить по своим казначейским обязательствам) годах. Отсюда и такая разница между доходностью таких же инструментов у нас и на западе. Ведь западным инвесторам намного выгоднее было бы кредитовать российских заемщиков, чем своих. Но здесь совсем другие риски.

Все инструменты с фиксированной доходностью относятся к денежному рынку, и их доходность, в пределах страны, приблизительно одинакова (5-10% годовых в России и 2-4% на западе). К инструментам с фиксированной доходностью относятся:

- банковские депозиты – это самый доступный, поэтому, самый распространенный инструмент инвестирования. Найти банк не проблема. Инвестор дает банку пользоваться своими деньгами, за что банк платит инвестору оговоренные проценты. Доходность банковских депозитов не велика, но и риск потери инвестированных средств минимален. К тому же часто вклады страхуются или гарантируются государством. Кроме этого, есть и другие преимущества банковских депозитов. В развитых странах прибыльность банковских вкладов находится в диапазоне 2-4%, в России и странах СНГ – 4-8% для вкладов в долларах и несколько больше для вкладов в национальных валютах.

- облигации – это обязательство заемщика вернуть инвестору указанную сумму и периодически выплачивать дивиденды по ней. Существуют государственные и корпоративные облигации. Доходность облигаций чуть выше банковских депозитов в силу чуть большего риска и меньшей доступности этого инвестиционного инструмента. В высокоразвитых странах держатели облигаций могут получать до 6% годовых. В отличии от банковских депозитов облигации могут перепродаваться и их цена может изменяться в зависимости от рыночных условий. Благодаря этому, облигации могут использоваться для спекуляций. Изменение цены соответственно влечет за собой изменение доходности.

- долговые обязательства и векселя – это документы удостоверяющие отношения между кредитором и заемщиком. Такие документы обычно выдаются заемщиком кредитору при получении денежных средств в долг. Долговые обязательства могут быть написаны в свободной форме, в виде расписки, с указанием суммы долга и срока его погашения. А вот форма векселей строго определена и сформулирована законом. Доходность таких инструментов обычно выше доходности банковских депозитов и облигаций, но и риск заметно выше, так как заемщиками являются небольшие фирмы и физические люди.

Инструменты с фиксированной доходностью приносят некую стабильность и уверенность инвестору. Он точно знает какой прирост получит на свои вклады. Людей, живущих на такие доходы, называют не инвесторами, а рантье, поскольку они средства не инвестируют, а дают их в распоряжение другим. Зато с такой деятельностью почти невозможно, получить убыток, за исключением редких случаев.

Инструменты с фиксированной доходностью, я считаю, должны присутствовать в инвестиционном портфеле каждого инвестора. Они лучше всего диверсифицируют другие инвестиции. Финансисты считают, что доля инструментов с фиксированной доходностью в портфеле инвестора должна соответствовать возрасту инвестора. Если Вам 30 тет,- инвестируйте 30% капитала в такие инвестиции, остальными рискуйте. если Вам 70,- рисковать уже некогда,- 70% капитала держите в этих низкорисковых активах с постоянным доходом.

Источник

Как устроены облигации с фиксированным купоном ОФЗ-ФД, и что это на самом деле такое?

ОФЗ-ФД является государственной долговой ценной бумагой, которая выпускается Правительством РФ, а именно Министерством финансов, начиная с 1999-го года. Изначальное её предназначение — это выдача в качестве новаций владельцам ГКО, которые были заморожены в 1998 году.

По сути, приобретая ОФЗ-ФД, инвестор одалживает деньги государству на ограниченный срок. По данным ценным бумагам инвестор будет получать регулярную и постоянную фиксированную прибыль (обычно 2-4 раза в год). Причём такая прибыль будет идти всё то время, на протяжении которого действуют данные облигации. По истечении срока действия, инвестору будет возвращена их изначальная стоимость (погашение).

Что такое ОФЗ-ФД?

ОФЗ-ФД — это облигация федерального займа с фиксированным доходом. Уровень такой доходности хотя и изменчив, однако известен заранее. К примеру, несколько первых лет купон (а ОФЗ-ФД относится к ценным бумагам купонного типа) может приносить 7-процентную доходность, а в последующие несколько лет — доходность будет 6-процентной, либо наоборот. На момент написания данной публикации, с купонами такого типа обращаются исключительно амортизационные облигации.

ОФЗ-ФД — это облигация федерального займа с фиксированным доходом. Уровень такой доходности хотя и изменчив, однако известен заранее. К примеру, несколько первых лет купон (а ОФЗ-ФД относится к ценным бумагам купонного типа) может приносить 7-процентную доходность, а в последующие несколько лет — доходность будет 6-процентной, либо наоборот. На момент написания данной публикации, с купонами такого типа обращаются исключительно амортизационные облигации.

Срок действия государственной долговой облигации федерального займа с фиксированной доходностью установлен на уровне 4-5 лет.

Особенности облигаций с фиксированным купоном

Отличий федеральных долговых облигаций с фиксированным купонным доходом от иных достаточно много. Однако основными и наиболее существенными из таких отличий являются следующие:

Гарантом стабильности таких ценных бумаг выступает ни какая-нибудь компания, корпорация или фирма, а государство, что делает облигацию федерального займа с фиксированной доходностью более привлекательным объектом для серьёзных инвестиционных вливаний с долгосрочной перспективой.

Гарантом стабильности таких ценных бумаг выступает ни какая-нибудь компания, корпорация или фирма, а государство, что делает облигацию федерального займа с фиксированной доходностью более привлекательным объектом для серьёзных инвестиционных вливаний с долгосрочной перспективой.- Как видно из самой аббревиатуры, прибыльность ОФЗ-ФД является фиксированной. «Фиксированная» не означает, что инвестор на протяжении всего срока действия облигации будет получать одинаковый процент. Как уже упоминалось немногим выше, данные ценные бумаги обладают изменчивой прибыльностью. Понятие «фиксированный доход», в данном случае, означает, что размер процентных выплат по этим облигациям известен на несколько лет вперёд. Это позволяет чётко просчитать перспективность таких капиталовложений.

Гарантом стабильности таких ценных бумаг выступает ни какая-нибудь компания, корпорация или фирма, а государство, что делает облигацию федерального займа с фиксированной доходностью более привлекательным объектом для серьёзных инвестиционных вливаний с долгосрочной перспективой.

Гарантом стабильности таких ценных бумаг выступает ни какая-нибудь компания, корпорация или фирма, а государство, что делает облигацию федерального займа с фиксированной доходностью более привлекательным объектом для серьёзных инвестиционных вливаний с долгосрочной перспективой.Внимание! Если сравнивать ОФЗ-ФД с депозитами в какой-либо банк, то преимущество первых очевидно и неоспоримо. Надёжность банковского депозита прямо пропорциональна рейтингу самого банка.

Однако прибыльность таких депозитов практически невозможно просчитать наперёд, так как в большинстве случаев здесь срабатывает не совсем приятный парадокс: рейтинг банка выше — ставка по депозиту ниже. В случае с ОФЗ-ФД такого нет, поскольку надёжность государственных облигаций прямо пропорциональна кредитному рейтингу самой страны.

Доходность

Доходность по таким ценным бумагам складывается из 2-х частей:

- Прибыль, получаемая владельцем этих ОФЗ-ФД по купону.

- Прибыль от приобретения купона, по цене, которая ниже, чем номинальная.

В случае приобретения ОФЗ-ФД по стоимости выше номинала, инвестор окажется в убытке, если не считать купонный доход. Это происходит, потому что погашение происходит исключительно по номинальной стоимости.

В процессе оборота ОФЗ-ФД накапливается купонная прибыль и по мере приближения срока выплат по тому, либо иному купону, цена данных облигаций возрастает. Инвестор, осуществляющий перепродажу таких ценных бумаг, до наступления даты выплат по купону, непременно берёт в учёт накопленные по его ценным бумагам выплаты. Стоимость покупки таких бумаг неизменно находится в пределах номинальной.

Точная стоимость облигаций федерального займа определяется исключительно конъюнктурой рынка, а она, в свою очередь, может превышать номинальную, либо быть ниже уровня таковой.

Ведя работу с ОФЗ-ФД, необходимо учитывать также то, что любая прибыль, получаемая по этим ценным бумагам, не облагается налогом. К примеру, если ведутся манипуляции с разницей цен покупки-продажи этих ценных бумаг, тогда не будет необходимости платить около 35 процентов от совокупного дохода, как это было ранее.

Манипуляции с государственными облигациями, а точнее, любой доход, полученный в результате данных манипуляций, освобождён от налогов ещё с марта 2017-го года. Это же касается и чистой купонной прибыли, она также не облагается налогом. До этого купонный доход облагался 15-процентным налогом.

Манипуляции с государственными облигациями, а точнее, любой доход, полученный в результате данных манипуляций, освобождён от налогов ещё с марта 2017-го года. Это же касается и чистой купонной прибыли, она также не облагается налогом. До этого купонный доход облагался 15-процентным налогом.

Внимание! Отмена налогов на доход от государственных облигаций регламентируется поправкой в главу 23 НК РФ. Однако, если купон превышает ставку рефинансирования более, чем на 5 процентов, то он всё же облагается 35-процентным налогом. Также остался 13-процентный налог с разницы купли/продажи облигаций. Однако он актуален лишь при наличии таких операций.

Если нужны подробности, читайте в нашей отдельной статье про налогообложение облигаций.

Все вышеуказанные нюансы необходимо учитывать, дабы от манипуляций на рынке с этими ценными бумагами была ощутимая прибыль. Что касается процентной ставки по облигациям федерального займа с фиксированной доходностью, то по состоянию на 9 апреля 2018-го года таковая находилась на уровне 7,55 процента.

Как купить?

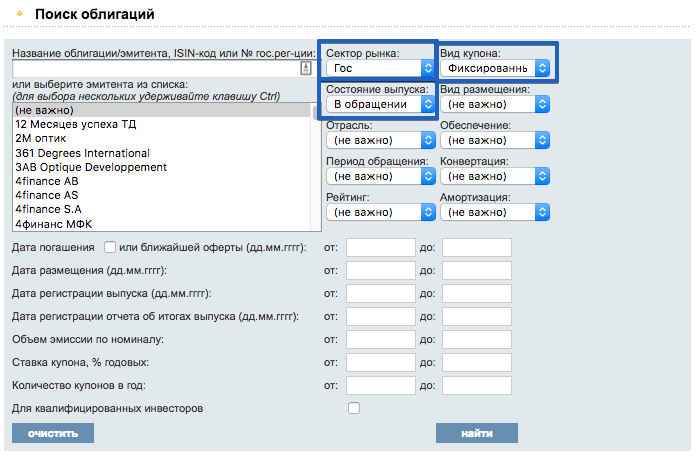

Покупка ОФЗ-ФД не отличается от приобретения других облигаций. Нужно открыть брокерский счёт, установить торговый терминал (QUIK) и купить облигации. Но их надо ещё постараться найти. Для этого удобно воспользоваться поиском на сайте rusbonds, и посмотреть какие бумаги обращаются сейчас.

Покупка ОФЗ-ФД не отличается от приобретения других облигаций. Нужно открыть брокерский счёт, установить торговый терминал (QUIK) и купить облигации. Но их надо ещё постараться найти. Для этого удобно воспользоваться поиском на сайте rusbonds, и посмотреть какие бумаги обращаются сейчас.

В поиске нужно выставить в фильтре государственный сектор, фиксированный купон и показ только бумаг в обращении. Примером ОФЗ с фиксированным купоном, на данный момент, могут служить облигации с амортизацией долга (ОФЗ-АД). Т.е. названия «ОФЗ-ФД» в облигации не фигурирует.

Заключение

Облигации федерального займа с фиксированной доходностью (ОФЗ-ФД) — являются одним из наиболее привлекательных объектов для долгосрочного инвестиционного вливания финансовых средств, как по надёжности, так и по совокупной доходности.

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Источник

Что такое ценные бумаги с фиксированным доходом?

Такие бумаги выпускаются правительствами, корпорациями и другими организациями для финансирования своей деятельности.

Что такое фиксированный доход

Термин «фиксированный доход» подразумевает платежи по определенной процентной ставке, которые получает инвестор. Размер процента называют ставкой купонного дохода.

Заемщик (эмитент) готов платить более высокие проценты в обмен на возможность занимать деньги на длительные периоды времени. В конце срока погашения ценной бумаги заемщик возвращает основную сумму.

Виды ценных бумаг с фиксированным доходом

Существует множество видов ценных бумаг с фиксированным доходом. Они могут быть долгосрочными и краткосрочными, отличаться условиями и уровнем потенциального риска.

- Облигации.

Облигации — это своего рода кредиты, предоставленные инвесторами эмитенту, на условиях возврата основной суммы в установленный срок, а также получения регулярных купонных выплат. Есть много разных типов облигаций. Они различаются в зависимости от организации, желающей привлечь дополнительный капитал, срока до погашения бумаги, процентной ставки и риска.

Риск и доход зависят от того, насколько кредитоспособна компания. Наиболее высокооплачиваемыми и рискованными являются, так называемые мусорные облигации, принадлежащие компаниям с низким кредитным рейтингом.

Векселя.

Как и облигация вексель является долговой ценной бумагой, имеющей срок обращения и заранее установленную ставку доходности. Но в отличие от облигаций векселя имеют следующие отличительные черты:

- Вексель – это краткосрочный финансовый инструмент со сроком действия до одного года;

- Вексель не является эмиссионной ценной бумагой, то есть не торгуется на вторичном рынке;

- Вексель существует в единственном экземпляре и исключительно в бумажной форме.

Казначейские векселя , выпускаемые правительством США, считаются одним из самых безопасных инструментов краткосрочного инвестирования. Они не имеют регулярных купонных или процентных платежей. Вместо этого они продаются с дисконтом к их номинальной стоимости, а разница между их рыночной и номинальной ценой представляет выгоду для потенциального инвестора.

Инструменты денежного рынка.

Эта группа ценных бумаг включают в себя:

- Сделки РЕПО (ссуда под залог ценных бумаг);

- Депозитные сертификаты (свидетельствует о наличии депозита с фиксированной процентной ставкой и сроком);

- Коммерческие бумаги (краткосрочный необеспеченный вексель);

- Банковские акцепты (то переводной вексель, выписанный коммерческим банком).

В эту группу входят и многие другие виды бумаг, в том числе некоторые деривативы, например процентные опционы, фьючерсы и свопы.

Ценные бумаги, обеспеченные активами.

Этот вид ценных бумаг распространен в США. Они обеспечены финансовыми активами, которые прошли процесс «секьюритизации» (трансформация активов в долговые ценные бумаги).

Например, дебиторская задолженность по кредитным картам, автокредиты или кредиты под залог жилья. Совокупность таких долгов упаковывается в форме единой ценной бумаги с фиксированным доходом.

Риски ценных бумаг с фиксированным доходом

Как правило, данный тип ценных бумаг считается более безопасным и консервативным вложением, чем акции или деривативы. Но облигации и другие инвестиции с фиксированным доходом тоже имеют целый ряд специфических рисков, о которых нужно знать инвесторам.

- Риск дефолта — это вероятность того, что эмитент окажется не платежеспособным и не сможет осуществлять выплаты по своим обязательствам.

- Инфляционный риск — это риск того, что процент прибыли окажется ниже, чем процент инфляции.

- Риск ликвидности – заключается в отсутствии на рынке достаточного количества продавцов или покупателей, что вызывает сложности с куплей-продажей определённой бумаги.

- Валютный риск – связан с обменным курсом.

Диверсификация может быть хорошим способом минимизации многих рисков, присущих инвестированию с фиксированным доходом. Распределение активов может быть по следующим критериям: по типам облигаций, эмитентам, срокам, кредитному рейтингу и доходности.

Вывод

Ценные бумаги с фиксированной доходностью могут стать отличной основой для Вашего инвестиционного портфеля. Благодаря низким сопутствующим рискам и понятным прозрачным условиям, этот инструмент подойдет начинающим и продвинутым инвесторам.

Для быстрого выбора и покупки мы предлагаем ознакомиться с нашим магазином ценных бумаг.

Если Вас интересует обучение, то мы можем предложить несколько типов обучающих программ. Чтобы получить консультацию по ценным бумагам с фиксированной доходностью пройдите регистрацию у одного из надежных брокеров фондового рынка.

Источник