- 28 ликвидных еврооблигаций на Московской бирже

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

- Европейские облигации и их доходность

- Доходность европейских облигаций

- Для чего покупать гособлигации Европы

- Что такое еврооблигации, как и сколько на них можно заработать

- Что такое еврооблигации

- Как функционируют евробонды

- Виды евробондов

- Как зарабатывать на еврооблигациях

- Доходность еврооблигаций

- Сколько стоят евробонды

- Налогообложение

- Риски евробондов

- Где и как купить

- Плюсы и минусы

28 ликвидных еврооблигаций на Московской бирже

Еврооблигации — облигации, выпущенными российскими эмитентами, но котирующиеся в иностранной валюте. Как правило, еврооблигации котируются в долларах США или евро и позволяют инвестору получить высокую валютную доходность, опережающую ставки по банковским вкладам.

В 2020 г. рынок российских еврооблигаций сократился на 2,7%, продолжая тенденцию предыдущих лет. С одной стороны, заимствования в иностранной валюте становятся все менее доступными из-за перманентной санкционной угрозы. С другой — ставки в рублях снижаются, стимулируя компании больше занимать на внутреннем рынке.

Основной объем рынка еврооблигаций сосредоточен на внебиржевых торгах, получить доступ к которым можно через трейдеров брокерских компаний. Такую услугу оказывает своим клиентам Компания БКС.

В то же время есть небольшое количество еврооблигаций, которые доступны для покупки на Московской бирже. Большой приток на биржу частных инвесторов, имеющих спрос в том числе на валютные инструменты, способствует расширению перечня биржевых выпусков еврооблигаций. Этот тренд может продолжиться в будущем. В 2020 г. было размещено 9 новых биржевых выпусков совокупным объемом $6,9 млрд и €1 млрд.

Всего в списке Московской биржи 59 корпоративных выпусков облигаций, допущенных к торгам. Однако многие из них являются низколиквидными, и заключать с ними сделки может быть проблематично.

Мы собрали список из наиболее ликвидных биржевых еврооблигаций, которые может рассмотреть для покупки частный инвестор. В выборку попали бумаги с умеренным и высоким среднедневным объемом торгов при высокой доле торговых дней со сделками. Спред между доходностью по лучшим заявками на продажу и покупку у облигаций из списка обычно не превышает 20 базисных пунктов (0,2%).

Индикативная доходность рассчитана, как эффективная доходность к погашению, по состоянию на 08.02.2021 г.

Стоит отметить, что наличие ликвидности сегодня не означает ее наличие в будущем. Поэтому при покупке еврооблигации стоит учитывать, что есть вероятность не продать ее до погашения или оферты. Рекомендуем подбирать облигации со сроком до погашения, близким к горизонту инвестирования. Также не стоит забывать про особенности налогообложения — по всем облигациям, кроме выпусков Минфина РФ, доход от валютной переоценки облагается налогом.

Как купить еврооблигацию

Приведенные выше еврооблигации можно приобрести через терминал QUIK или приложение БКС Мир инвестиций. Инструменты находятся в подкатегории «МБ ФР: T+: Облигации (расч. в USD) / (расч. в EUR)».

Еврооблигации на Мосбирже могут быть куплены на индивидуальный инвестиционный счет, что позволяет получить дополнительные налоговые льготы.

Сам процесс покупки полностью идентичен покупке обыкновенной облигации. Купленные бумаги появятся в вашем портфеле с отображением стоимости в USD.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник

Европейские облигации и их доходность

Доходность европейских облигаций

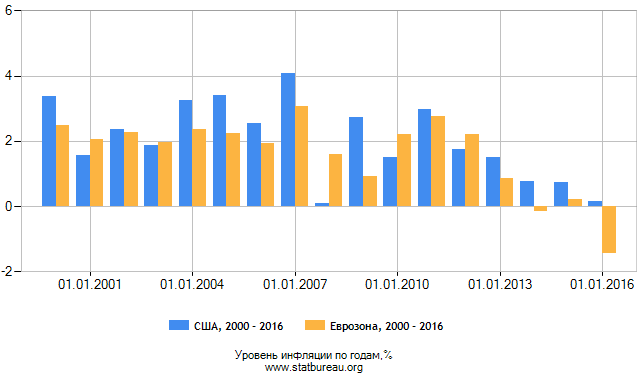

Ни для кого не секрет, что с начала 2000-ого года, ознаменованного введением евро и фактически закрепившим Европу как территорию с единым экономическим пространством, у самой Европы начались серьезные экономические проблемы. Введение евро во многих странах, в том числе в локомотиве Европы — Германии — заметно ухудшило уровень жизни и привело к болезненному сокращению пособий и ужесточению условий их получения. Приехав в Германию в 2004 году, я слышал несколько рассказов о цветущей жизни 80-х и 90-х годов, которой не стало. В результате многие европейские рынки акций в период 2000-2015 года показали доходность около нуля и вышли в плюс только за счет дивидендов.

Америка, преодолев последний кризис за 4 года, показала по акциям на отрезке 2000-2015 лучшую доходность. При этом в последние годы ситуация с инфляцией в Европе и Америке различается:

Т.е. примерно с 2013 года Еврозона вступает в период дефляции, что не способствует улучшению экономики и вызывает падение дохода европейских облигаций. И именно с этого момента падает доходность облигаций второстепенных европейских стран, т.е. не входящих в лидирующую тройку: Германии, Франции и Англии. Точные причины назвать достаточно трудно — возможно, тут играет роль ожидание новой волны кризиса в США после долгосрочного роста американского рынка, а также поднятие ставки ФРС, что могло стать причиной торможения экономик, пользовавшимися дешевыми долларовыми кредитами.

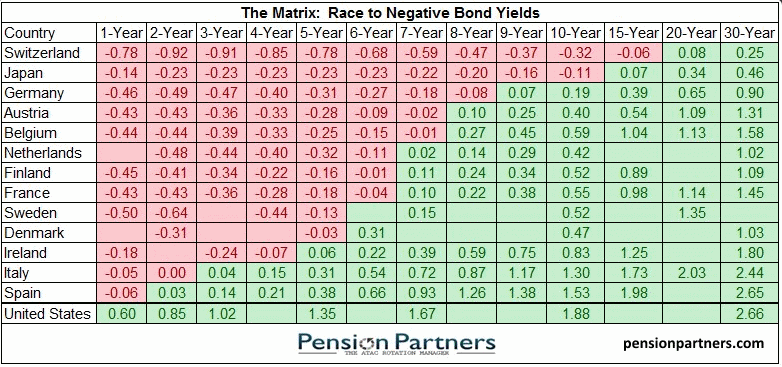

Так или иначе, но текущая ситуация вызвала аномалию отрицательных доходностей по облигациям, которая рухнула до минимального уровня за всю историю, опустившись к отметкам, невиданным даже во времена Великой депрессии в начале 1930-х годов, и даже в периоды сильной дефляции в XIX веке:

Как видно, шестилетние и более краткосрочные облигации более половины европейских стран находятся в отрицательной зоне, тогда как США, Великобритания и Испания оказываются единственными, кто обеспечивает плюс по итогам двух лет. Это уже приводит к немыслимым ранее ситуациям : так, датчанин Ханс-Петер Кристенсен вместо того, чтобы платить проценты по взятому 11 лет назад ипотечному кредиту, в последнем квартале сам получил от банка 249 датских крон ($38). Дело в том, что на конец 2015 г. процентная ставка по его кредиту, не учитывая комиссионные сборы, составляла -0,0562%.

Понятно, что данная ситуация служит оттоку капитала из государственных в корпоративные облигации (отдельных эмитентов или индексов из них), однако и там хорошую доходность найти весьма и весьма непросто. Пожалуй, лучше всего для этого сейчас подходят отдельные эмитенты в США и развивающиеся рынки. Интересным образом текущая ситуация в Еврозоне может быть использована для получения дешевых евровых кредитов, однако в случае России этому мешают санкции; мешают они равным образом и рекламе на международных рынках российских еврооблигаций, выгодно отличающихся своей доходностью при спекулятивном рейтинге.

Какой из этого может быть вывод для портфельного инвестора? Возможно такой: замена гос. европейских облигаций на корпоративные с рейтингом от В до ВВВ, а также увеличение баланса европейских акций за счет уменьшения американских.

Источник

Для чего покупать гособлигации Европы

Государственные облигации европейских стран – отличный способ сохранить свои накопления. Доходность таких ценных бумаг зависит от состояния экономики конкретной страны и установленной ставки. Рассмотрим подробнее, когда и какие еврооблигации стоит покупать.

Что такое евробонды и какая у них доходность

Государственные облигации стран Еврозоны – долговые бумаги, выпускаемые правительствами на определенный период и гарантирующие фиксированную или плавающую ставку доходности. Подобным образом государства занимают деньги в долг у граждан и юридических лиц для обеспечения своих текущих потребностей.

Доходность евробондов различна и зависит от многих факторов. К основным относят:

- валютные курсы;

- политическую и экономическую ситуацию в текущий момент и в перспективе;

- уровень инфляции или дефляции;

- срок, на который выпущена облигация;

- кредитный рейтинг государства;

- колебания биржевых курсов.

В большинстве случаев евробонды не приносят высокой прибыли. Причиной тому низкие ставки, комиссионное вознаграждение брокера и нормальная для развитых стран инфляция на уровне 1,5–2 %. Поэтому рассматривать евробонды следует с точки зрения сохранения сбережений при нестабильном курсе национальной валюты.

Еврооблигации бывают трех типов в зависимости от срока обращения:

- краткосрочные – до 1 года;

- среднесрочные – от 1 до 10 лет;

- долгосрочные – свыше 10 лет.

По форме выпуска евробонды бывают бескупонные, конвертируемые, с фиксированной или плавающей ставкой купона. Бескупонные облигации можно приобрести по цене ниже номинальной и получить доход на росте их стоимости. Конвертируемые евробонды можно обменять на акции или другие ценные бумаги.

Для чего инвестировать в евробонды

Государственные долговые бумаги Европы – надежный инструмент для сохранения своих накоплений. Доходность по таким ценным бумагам невысока, зато их надежность не вызывает сомнений.

Сохраняя свои накопления в евро, вы можете не переживать за курс рубля, из-за постоянного снижения которого смысл банковских вкладов и отечественных ОФЗ теряется. Например, доходность по одной из текущих облигаций Минфина РФ 8,5 %. Однако к моменту погашения облигации большую часть дохода поглотит инфляция.

Доходность евробондов находится примерно на уровне инфляции или немного ниже. В Европе сейчас наблюдается экономический и политический кризис, что дополнительно снижает стоимость активов. Тем не менее уровень доверия к экономикам ведущих стран Евросоюза позволяет поддерживать курс евро стабильным.

Заработок на разнице курсов

Инвестиции в евробонды можно делать не только с целью сохранить сбережения. Обращение облигаций на бирже делает их способными приносить хорошую прибыль из-за разницы цены покупки и цены продажи.

Например, вы приобрели 01.03.2020 государственную облигацию по цене 1 000 евро с фиксированной ставкой 1 %. Но по состоянию на 01.06.2020 цена такой облигации на бирже составила 1 050 евро. Вам нет смысла ждать погашения, если всего за три месяца вы получите прибыль 5 % и сможете снова инвестировать свои деньги.

Второй способ заработка на еврооблигациях связан с курсом национальной валюты. Например, вы обменяли рубли на евро, когда курс валюты составлял 50 рублей. Приобрели на эти средства еврооблигации, а спустя время курс евро стал 80 рублей. Продав ценные бумаги и конвертировав евро в рубли, вы получите прибыль на разнице курсов валют.

Обмен инвестиций в госбонды на ВНЖ

Ряд государств Европы предлагают вид на жительство или гражданство в обмен на инвестиции в свои облигации. Размер вложений зависит от уровня экономического развития страны.

Источник

Что такое еврооблигации, как и сколько на них можно заработать

Инвестпривет, друзья! Еврооблигации – один из инструментов, которые интересуют как начинающих, так и опытных инвесторов. Рассмотрим далее, что предоставляют собой еврооблигации (или как их еще называют – евробонды), какова их стоимость и доходность, а также – где их может купить физическое лицо, т.е. мы с вами. Ну, и конечно, отмечу все плюсы и минусы этого финансового инструмента.

Что такое еврооблигации

Для начала объясню, что такое евробонды простыми словами, буквально для чайников. Это такая же облигация, выпущенная российским эмитентом, но только номинированная в валюте. Например, на российском рынке популярны евробонды в евро, долларах, юанях, швейцарских франках и фунтах стерлингов.

Не нужно смотреть на приставку «Евро» – это не значит, что ценная бумага обязательно выпущена в евро. Просто первые евробонды были выпущены для обращения на биржах старушки-Европы, отсюда и их название. Сейчас же они эмитируют на различных биржах, в том числе американских, азиатских, даже африканских – но их по традиции именуют «евро-облигации».

В роли эмитента евробондов могут выступать:

- государство (точнее, Минфин);

- банки – например, Сбербанк, ВЭБ, ВТБ, Альфа-Банк;

- частные предприятия – Газпром, ТМК, Полюс, БКС и т.д.

Организуется выпуск еврооблигаций, как правило, на зарубежных биржах – собственно, именно поэтому их эмитируют в валюте. Но на Московской бирже предоставлен целый ряд корпоративных евробондов от российских компаний и банков, а также от Минфина. Так что при желании можно купить эти ценные бумаги и в России.

Итак, подытожим. Евробонды (eurobonds) – это долговые бумаги, выпускаемые государством или компаниями в иностранной валюте, обычно на зарубежных биржах. Как правило, этот инструмент нацелен на инвесторов из-за границы.

Как функционируют евробонды

Для чего вообще производят эмиссию еврооблигаций? Для того же, что и обычных бондов: компания (или государство) производят заимствования на внешнем рынке для пополнения своего капитала.

Размещение еврооблигаций производится на бирже, и их могут купить любые участники торгов – физические лица, юрлица, фонды, другие государства и т.д.

Инвесторы, купившие евробонды, имеют право на получение купонной выплаты. Ее размер заранее оговаривается в специальном документе – проспекте. Купоны бывают:

- фиксированные – цена определена заранее;

- переменные – компания может менять цену по своему усмотрению;

- плавающие – размер купона привязан к какому-либо показателю, например, индексу потребительских цен (инфляции), ключевой ставке ЦБ РФ, показателю РУОНИА и т.д.

После того, как срок обращения еврооблигации завершится, то эмитент производит ее погашение – выплачивает последнему держателю номинал бонда. При этом неважна цена покупки – погашение всё равно производится по номиналу.

Виды евробондов

Классифицировать еврооблиги можно по различным признакам. Например, по купонному доходу – эту классификацию я обозначил выше. Другие варианты будут такие:

- краткосрочные – до 1 года;

- среднесрочные – до 3 лет;

- долгосрочные – от 3 лет;

- «спящие красавицы» – 100 лет;

- вечные – они же бессрочные евробонды (отсутствует срок погашения, а купон выплачивается до победного, т.е. пока компания существует);

2) по типу эмитента:

- государственные (например, еврооблигации РФ);

- муниципальные (но у нас их почти нет);

- еврооблигации российских банков;

- корпоративные;

3) по типу выплаты:

- купонные – это те, по которым эмитент платит;

- дисконтные – по ним эмитент не платит, но выпускаются они по цене ниже номинала (с дисконтом);

4) по способу погашения:

- с опционом на покупку – эмитент может выкупить такую облигацию по оферте в оговоренный срок;

- с опционом на продажу – держатель евробонда может предъявить ее к выкупу;

- с обоими типами опционов;

- без права досрочного отзыва (т.е. погашение евробонда производится только в дату оферты);

5) по типу покупателей:

- для квалифицированных инвесторов;

- для всех, в том числе частных лиц;

6) по географическому принципу:

- российские;

- европейские (европейских компаний);

- США;

- иных стран.

Есть и другие типы евробондов, но сильно заморачиваться не будем. Более экзотические варианты оставим фондам и профессиональным инвесторам.

Как зарабатывать на еврооблигациях

Заработать евробондах физическому лицу можно тремя способами:

- просто купить и держать, получая купон;

- купить облигацию дешевле номинала и додержать до погашения;

- спекулировать – покупать дешевле и продавать дороже / совершать короткие продажи.

Обычно комбинируют первые два способа заработка – стремятся купить доходную еврооблигацию дешевле номинала, чтобы получить больше при погашении и параллельно заработать на купонах.

Однако по ряду причин цена бонда может быть выше номинала, поэтому стратегия может не сработать – почему так образуется, поясню далее.

И вообще, рыночная цена евробондов крайне редко сильно отличается от номинальной, поэтому основной способ заработка – это всё же получение выплат, т.е. купонов еврооблигаций. Если отличие в ценах сильное – значит, с эмитентом что-то не так, и такую облигацию покупать не стоит без тщательного анализа ситуации.

Доходность еврооблигаций

Сколько именно купонного дохода выплачивает эмитент по еврооблигации, зависит только от него самого. Чем крупнее и «государственней» компания, тем меньший купон она предлагает. Самая высокая доходность у компаний с низким кредитным рейтингом – на них заработать можно больше, но потенциальные потери тоже велики.

Например, компания Вымпелком предлагает еврооблигацию VimpelCom Holdings-2021 с доходностью в 3,95% годовых. Алроса – выпуск 2024-евро с погашением в 2024 году с купоном в 4,65% (правда, именно этот выпуск предназначен для квалифицированных инвесторов).

В среднем доход по еврооблигациям как раз составляет порядка 3-5% в год – я имею в виду, по бумагам высокого качества и с хорошим рейтингом.

Всё, что дороже – несет в себе потенциальные риски. Еще более щедрый негосударственный Альфа-Банк. Он платит целых 8% годовых по выпуску Альфа-Банк-24-00-евро, причем это бессрочные облигации.

А Московский кредитный банк предлагает целых 16,5% по бумаге МосковКредБанк-05-2025-ев – как вы понимаете, это абсолютно сумасшедшая доходность, особенно для валютной еврооблигации.

В целом евробонды оказываются выгоднее валютного депозита порядка в 2-2,5 раза. А иногда даже в 3-4.

Но мы говорим только о купонной доходности. Доходность к погашению может быть другой. Дело в том, что если спрос на облигацию растет, то ее продажная цена тоже растет. В результате доходность к погашению снижается.

Например, евробонд стоит 1000 долларов, и его купонная доходность – 10% годовых. При этом ключевая ставка ЦБ РФ равна 6%. Бонд становится выгодней, чем вклады, и его активно покупают. В результате его рыночная цена становится равной 1040 долларов – а доходность к погашению уравнивается с ключевой ставкой.

Пример, конечно, условный, но просто нужно, чтобы вы поняли основную мысль. Если же спрос на бонд падает, то и цены тоже снижаются, а доходность облиги растет. Я подробно писал об этом в статье про то, как определить доходность облигации.

Сколько стоят евробонды

Теперь немного дегтя в бочку меда. Дело в том, что стоимость еврооблигаций достаточно велика, и доступны они далеко не многим инвесторам. Разброс цен большой – но минимум это 1000 единиц валюты. Например, облигация Novatek-22 стоит 1000 долларов, VEB-23 EUR – 1000 евро.

Но это еще не все. Еврооблигации российских эмитентов продают не по одной штуке, а лотами. В одном лоте обычно 200 евробондов. Вот и получается, что минимальная сумма к покупке – 200 тысяч единиц валюты.

Такой высокий порог входа резко ограничивает число возможных покупателей. Благо, что некоторые брокеры позволяют входить на рынок с дробным числом лотов – например, 0,01. И если в одном лоте будет 200 еврооблигаций по 1000 долларов, то в таком случае придется раскошелиться минимум на 2000 долларов. Тоже немало.

Актуальные котировки еврооблигаций можно посмотреть в своем Квике по тикеру выбранной бумаги. А сам бонд проще (и лучше) изучать на бесплатном сервисе – я пользуюсь, к примеру, www.rusbonds.ru. Там можно отобрать российские еврооблигации, отсортировать их по разным признакам (тип купона, доходность, сектор рынка, состояние выпуска и т.д.), а также посмотреть стоимость, доходность к погашению, дату оферты (если она заявлена) и т.д.

Налогообложение

Какой налог на еврооблигации необходимо платить? С дохода, полученного с купона или с разницы между ценой покупки и продажи, нужно заплатить стандартный подоходный налог. НДФЛ по еврооблигациям равен 13%.

Например, вы купили евробондов на 50 тысяч рублей и заработали в виде купонов 5 тысяч рублей, а потом продали их за 58 тысяч рублей, то должны заплатить:

- 13% от 5000 (дивидендов) – т.е. 650 рублей;

- 13% от 8000 (курсовая разница) – т.е. 1040 рублей.

Итого: 1690 рублей. Самим считать ничего не надо, брокер автоматически рассчитывает и удерживает налоги, что с купонов, что с курсовой разницы.

Налогообложение еврооблигаций для физических лиц имеет свою особенность, про которую забывать не нужно – валютную переоценку. Дело в том, что всё евробонды выпущены в зарубежной валюте, а налог платиться в рублях. Следовательно, нужно и прибыль тоже считать в рублях.

Для расчетов берутся курсы валют на день покупки / продажи / выплаты купона. Иногда может сложиться парадоксальная ситуация, когда в долларах вы получите убыток, а в рублях прибыль, и всё равно придется заплатить налог. Или, напротив, в долларах будет прибыль, но в рублях убыток, и его (убыток) можно будет перенести на следующий налоговый период.

Например, вы купили еврооблигацию за 1010 долларов, а продали за 1020. При этом на момент покупки доллар стоил 65 рублей, а продажи – 62 рубля. Считаем: 1020 * 62 – 1010 * 65 = 63 240 – 65 650 = – 2410. Несмотря на то, что в долларах вы заработали, в рублях допущен убыток. Его можно перенести на следующий год и уменьшить налогооблагаемую базу.

Риски евробондов

Самый главный риск заключается в неисполнении эмитентов своих обязательств по погашению евробондов или выплате очередного купона. Когда эмитент не справляется с выплатой, то возможны варианты:

- технический дефолт, когда выплата производится, но с задержкой;

- полный дефолт, когда эмитент банкротится;

- реструктуризация, когда эмитент производит отсрочку платежа при одновременном увеличении (или уменьшении) купона.

Прочие риски, связанные с еврооблигациями:

- торговые – можно купить облигацию дороже, а продать дешевле;

- отсутствие ликвидности – можно купить евробонд, но невозможно продать из-за отсутствия спроса;

- изменение рейтинга бумаги – тогда облигация может упасть в цене (но если вы еще держите до погашения, то особого значения это не имеет);

- изменение ставок – тогда доходность еврооблигации изменится соответственно.

Также добавим еще один риск – валютная переоценка, о которой я писал выше. Иногда в рублях можно получить убыток, хотя в валюте заработаете.

Где и как купить

Есть несколько вариантов, как купить еврооблигации физическому лицу. Первый – это пойти непосредственно на биржу. Вам нужно:

- заключить договор с брокером;

- открыть брокерский счет (можно ИИС);

- поместить на него необходимую сумму;

- отдать распоряжение на покупку выбранного евробонда (в терминале QUIK, через личный кабинет или по телефону).

У каждого брокера свои тарифы на покупку еврооблигаций, а также размер минимального лота, который позволяет снизить необходимую сумму для старта. Сейчас я не буду в это углубляться, так как брокеры постоянно меняют условия. Пройдитесь по сайтам 4-5 самых крупных брокеров и выберите то, что вам подходит.

Какие еврооблигации купить, будет зависеть от вашей инвестиционной стратегии. Если не хотите рисковать – выбирайте государственные (от Минфина). Есть желание заработать больше – берите банковские или корпоративные. Необходим постоянный доход – нужно сделать выбор в пользу вечных евробондов.

Найти полный список еврооблигации для физических лиц можно на сайте Мосбиржи по адресу https://www.moex.com/s729.

Вот список корпоративных еврооблигаций:

И еще с сотню наименований. А вот государственные евробонды:

Второй вариант – купить ПИФ еврооблигаций. Компаний, предлагающих такой инструмент, достаточно много. Фонды еврооблигаций есть у Сбербанк Управление активами (ОПИФ РФИ «Сбербанк – Еврооблигации), у ВТБ Капитал Управление активами (сразу два – «Еврооблигации» и «Еврооблигации развивающихся рынков»), Ингосстраха, РСХБ Управление активами, Открытия, Газпромбанка, Альфа-Капитала.

Третий вариант – приобрести ETF еврооблигаций. На Московской бирже только один такой фонд – Russia-focused USD Eurobond Index (ITIEURBD Index) с тикером RUSB от компании ITI Funds.

Четвертый вариант – купить БПИФы еврооблигаций. Здесь тоже пока только один вариант – Индекс МосБиржи российских ликвидных еврооблигаций (RUEU10) от Сбербанк Управление активами с тикером SBCB. Купить его можно непосредственно на ММВБ.

Таким образом, частному лицу проще покупать не отдельные еврооблигации, а инвестировать в ПИФ или ETF, которые следуют за определенным индексом евробондов. Порог входа в такие фонды значительно ниже – в районе 2000-5000 рублей (в зависимости от стоимости пая). И никаких проблем с поиском зарубежного брокера и выбором отдельных бумаг.

Плюсы и минусы

Подведем итоги. В чем заключаются плюсы еврооблигаций:

- достаточно широкий выбор эмитентов – от надежных типа государственных до более рисковых – банковских и корпоративных;

- большая доходность – в среднем 4-5% в валюте;

- возможность дополнительно заработать за счет падения рубля;

- при продаже вы получите НКД, т.е. не потеряете уже начисленный купонный доход;

- вы будете получать стабильный доход – эмитенты платят купон раз в год или раз в полгода;

- можно зафиксировать доходность на долгое время – например, на 5-10 лет;

- евробонды доступны на ИИС.

- ограниченная ликвидность по целому ряду инструментов – многие предназначены только для квалифицированных инвесторов, другие – просто малоликвидны из-за особенностей оферты;

- при покупке еврооблигации на Мосбирже придется заплатить НКД прежнему владельцу;

- имеется вероятность дефолта;

- часть евробондов являются субординированными, поэтому их могут списать при финансовых проблемах эмитента;

- доходность может поменяться из-за политических факторов;

- достаточно высокий порог входа.

Чтобы отобрать более надежные эмитенты, рекомендуется смотреть рейтинг еврооблигаций, который присваивается различными рейтинговыми агентствами. Чем выше рейтинг – тем меньше вероятность дефолта.

В целом еврооблигации – очень доходный и интересный инструмент, но с ними нужно уметь обращаться. Важно соблюсти баланс между доходностью и надежностью эмитента, а также выбрать брокера, который позволяет зайти на рынок с дробным лотом – иначе минимальная сумма к покупке явно выходит за пределы возможностей начинающего инвестора. Кроме того, если зарабатывать на евробондах хочется, но во всём это разбираться – нет, то можно вложиться в еврооблиги с помощью фондов – ПИФов, БПИФа или ETF. Удачи, и да пребудут с вами деньги!

[Общее число голосов: 2 Средняя оценка: 5 ]

Источник