- Прямые и портфельные инвестиции: основная информация, различия

- Основная информация

- Отличие прямых и портфельных инвестиций

- Кто может инвестировать?

- Видео на тему

- Что такое прямые инвестиции, и как они работают

- Прямые инвестиции на примере

- Примеры прямого инвестирования в России

- Развитие прямых инвестиций в России

- Плюсы и минусы прямых инвестиций

- Прямые инвестиции для физических лиц

- Инвестиции в облигации и торговля ими — подробный мануал

- 1. Термин «облигации» — что это простыми языком

- 2. Классификация облигаций

- 3. Два главных плюса облигаций

- 4. Как заработать на облигациях обычному инвестору

- Какая купонная доходность у облигаций

- 5. Варианты инвестиционных портфелей из облигаций

- 6. Риски инвестирования в облигации

- 7. Где можно купить облигации частному лицу

- Шаг 1. Регистрация у брокера

- Шаг 2. Открытие торгового счёта

- Шаг 3. Пополнение торгового счёта

- Шаг 4. Покупка облигаций

- 8. Сколько можно заработать на облигациях — стоит ли в них инвестировать

- 9. Как выбрать облигации для инвестирования

- 10. Плюсы и минусы инвестирования в облигации

Прямые и портфельные инвестиции: основная информация, различия

Инвестиции – это «вливания» ресурсов в развитие предприятий с целью получения определенного процента прибыли от их основной деятельности. Выделяют инвестиции прямого и портфельного типов.

Основная информация

Что такое «прямые инвестиции»? Любой инвестор сталкивался с данным понятием, но не каждый понимает его суть.

«Прямыми» называются капиталовложения, при которых инвестор становится владельцем не менее 10% уставного капитала компании или покупает контрольный пакте акций (51%). Таким образом, инвестируя денежные средства, можно вступить в управление уже готовым (полностью сформированным) бизнесом.

Прямые инвестиции делятся на две большие группы:

Прямые инвестиции делятся на две большие группы:

- в акционерный капитал зарубежных компаний (так называемые «иностранные инвестиции»);

- в экономику страны.

Прямые инвестиции применяют крупные корпорации для создания своих филиалов за пределами страны, в которой находится центральный офис. Очень часто создания филиалов происходит путем поглощения подобного, уже действующего бизнеса. Инвестору достаточно приобрести контрольный пакет и получить право на управление компанией.

Существуют страны, где конкуренция в некоторых сферах производства слишком велика, к примеру, в Китае очень много мелких компаний по сборке планшетов.

Если найдется какой-нибудь инвестор, желающий заниматься сборкой планшетов в Китае, то целесообразно будет приобрести контрольные пакеты акций уже функционирующих компаний.

Прямое инвестирование нацелено на работу в долгосрочной перспективе, поэтому часто его называют «стратегическим вложением средств».

Структура поступления иностранных инвестиций по типам

Иногда для осуществления прямых инвестиций создают специальные фонды, которые аккумулируют большие суммы капитала с целью дальнейшего «захвата» монополии на рынке. Такие фонды функционируют не менее 10 лет. После закрытия фонда, все инвесторы получают выплату в размере своих вложений плюс процента от дохода с продаж активов, которые были перепроданы фондом.

Начинающие инвесторы в силу незнания или нежелания тратить много усилий и времени, используют портфельное инвестирование.

Портфельное инвестирование – это пассивное вложение денежных средств с целью получения краткосрочной и мгновенной выгоды. Портфельные инвесторы занимаются вложениями в ценные бумаги, облигации или акции разных компаний, которые и формируют портфель инвестиций или ценных бумаг, отсюда и название «портфельное инвестирование».

По сути, такие инвесторы приобретают часть компании без какого-либо вмешательства в ее деятельность.

По сути, такие инвесторы приобретают часть компании без какого-либо вмешательства в ее деятельность.

Портфельные вложения не предусматривают управление компанией со стороны вкладчиков.

Однако, иногда могут встречаться исключения, к примеру, когда компания слишком огромная и ее акции разделены между множеством мелких инвесторов. Управление такой компанией осуществляется объединением инвесторов или самыми крупными из них.

С одной стороны, оно выгодно для самой компании, поскольку ее акциями владеет большое число вкладчиков, а контрольный пакет находится в руках одного инвестора.

С другой стороны, портфельный инвестор получает также определенную выгоду, ведь ему не приходится брать на себя обязанности по управлению компанией.

Вторым положительным моментом портфельного инвестирования является минимальный риск потери денег. Средства вкладчика диверсифицированы (распределены) на множество частей и вложены в статутные капиталы нескольких компаний.

Портфельные инвестиции состоят из обязательств и активов компании. Операции с покупкой активов включают в себя торговлю ценными бумагами (акциями, сертификатами, облигациями) крупных зарубежных фирм.

Финансовыми обязательствами могут выступать государственные займы в форме наличных средств, которые имеются у инвестора.

Прямые и портфельные иностранные инвестиции имеют определенную структуру. Прямые инвестиции состоят из четырех основных категорий:

- вложений в основные фонды (новых);

- создания основных фондов (ОФ) путем совместного инвестирования;

- капиталовложения в модернизацию ОФ;

- инвестиций с целью приобретения 51% акций.

Портфельные инвестиции состоят из вкладов в ценные бумаги и выдачи кредитов предприятиям или государству.

Отличие прямых и портфельных инвестиций

Принципиальным отличием прямых от портфельных инвестиций является их возможность влиять на деятельность компании.

Принципиальным отличием прямых от портфельных инвестиций является их возможность влиять на деятельность компании.

Разделение инвестиций на две группы (прямые и портфельные) – это, конечно, условность.

Прямые инвестиции позволяют управлять деятельностью, портфельные – нет.

Иногда даже 10% уставного капитала достаточно для руководства крупным предприятием (вспомним пример выше, когда корпорация разделена между множеством мелких инвесторов).

Портфельное инвестирование в статусный капитал компании позволяет иметь стабильный пассивный доход, по сути не вмешиваясь в деятельность фирмы. Портфельные инвестиции: достоинства и стратегии планирования, а также расчет доходности вложений.

Портфельное инвестирование в статусный капитал компании позволяет иметь стабильный пассивный доход, по сути не вмешиваясь в деятельность фирмы. Портфельные инвестиции: достоинства и стратегии планирования, а также расчет доходности вложений.

О денежных инвестициях в золото читайте тут. Потеряло ли золото актуальность в наше время?

Гарантировать быстрые доходы от инвестиций не может никто, поэтому когда вы инвестируете под высокий процент, риск потери капитала велик и не приветствуется многими опытными инвесторами. Здесь https://businessmonster.ru/investitsii/pod-vyisokiy-protsent.html все о данном виде вложений и советы инвестору.

Кто может инвестировать?

Вкладывать средства в прямые или портфельные инвестиции могут физические и юридические лица, которые пользуются собственными или заемными денежными ресурсами.

В принятии решения о выборе типа инвестиций, важную роль играет наличие собственных средств и цель, которую преследует вкладчик.

Например, если средства инвестируются для сохранения капитала и его преумножения, то используются портфельные инвестиции.

Например, если средства инвестируются для сохранения капитала и его преумножения, то используются портфельные инвестиции.

Кроме того, мелкие инвесторы также отдают предпочтение портфельным вкладам.

Если задачей инвестора выступает получение права на управление бизнесом, то следует выбрать прямой тип инвестиций.

Перед принятием решения относительно выбора типа инвестирования, необходимо провести анализ эффективности вложений.

Покупка недвижимости – вид долгосрочных инвестиций, который имеет как плюсы, так и минусы. Инвестиции в недвижимость Германии привлекают многих людей по причине стабильности экономического климата в стране. Читайте о некоторых особенностях немецкого рынка недвижимого имущества.

Покупка недвижимости – вид долгосрочных инвестиций, который имеет как плюсы, так и минусы. Инвестиции в недвижимость Германии привлекают многих людей по причине стабильности экономического климата в стране. Читайте о некоторых особенностях немецкого рынка недвижимого имущества.

Об инвестициях в американский фондовый рынок читайте далее.

Видео на тему

Источник

Что такое прямые инвестиции, и как они работают

Прямые инвестиции — это инвестирование в материальные активы, различные бизнес-проекты, производство.

Они подразумевают под собой возможность влиять на развитие предприятия (всей отрасли). Инвестор приобретает право управлять производством или компанией, в которую были вложены деньги, а также получать доход от участия в работе фирмы.

Прямые инвестиции на примере

После внесения средств инвестор становится дольщиком в уставном капитале фирмы. Прямые инвестиции дают возможность иметь личного представителя в совете директоров и напрямую воздействовать на бизнес-процессы.

С позиции предприятия прямые инвестиции являются наиболее предпочтительным и выгодным вариантом. В этом случае компания получает отчисления напрямую.

Для инвесторов есть некоторые минусы:

- Высокий порог входа;

- Тяжело в кратчайшие сроки получить вложенные деньги;

- Длительный период инвестирования.

Однако для инвесторов есть один альтернативный путь — вкладывать деньги не напрямую в компанию, а приобретать её ценные бумаги. Нередко такие инвестиции называют портфельными. При портфельных инвестициях инвестор не стремится получить возможность управлять проектом, ценные бумаги которого он приобрел.

Примеры прямого инвестирования в России

- Покупка корпорацией Mittal Steel во главе с индийским магнатом Лакшми Миттелом сталелитейного завода «Криворожсталь» (93,2 % пакета акций).

- Приобретение ЗАО «Русский хром» в России Kermas Groupбританской компанией, нацеленной на мировой контроль хрома (совместно с итальянской Luigi Stoppani Spa).

- Украинская финансово-промышленная группа «Приват» пытается взять под свое крыло ферросплавы, контролируя шесть предприятий в Восточной Европе.

Развитие прямых инвестиций в России

В девяностые, когда Советский Союз распался, стало популярным инвестировать в не требующие больших вложений отрасли, которые имеют быструю отдачу вкладываемых средств (торговля, питание, например, «Макдональдс», минипекарни и тому подобное).

Когда стала активна приватизация, появилось множество жаждущих приобрести перспективные фирмы дешево. После этого отечественные магнаты стали реинвестировать прибыль в нефтегазодобычу, горно-перерабатывающую отрасль, производство сплавов и металлов.

Основными иностранными инвесторами в России стали: Китай, США, Тайвань, Германия.

Плюсы и минусы прямых инвестиций

Прямой инвестор приобретает право влиять на дальнейшее развитие компании. Чем больше размер купленной доли в бизнесе, тем больше уровень влияния. Это, несомненно, плюс. Инвестор получает возможность выбирать стратегию развития и распоряжаться полученным доходом.

А вот порог входа прямых инвестиций — это минус. Он очень высок. Еще к минусам можно отнести временные затраты на оформление перехода доли в бизнесе. Такие сделки требуют подготовки. Стороны ведут переговоры, договариваясь об условиях, и только достигнув консенсуса (если речь идет не о поглощении), они подписывают бумаги.

Прямые инвестиции для физических лиц

Прямые инвестиции — это хорошее капиталовложение в будущее, ведь через несколько лет проект может многократно окупиться. Но прямыми инвесторами зачастую становятся компании. Для отдельного физического лица сумма вложений оказывается велика. К тому же нюансы налогообложения подобных сделок не располагают физических лиц к их заключению.

В этом случае физическим лицам лучше инвестировать в ценные бумаги, порог входа здесь значительно ниже. Приобрести акции и облигации можно в пару кликов, нужно только открыть счет у брокера и внести на него деньги. Схема налогообложения доходов по операциям с ценными бумагами проста для понимания, к тому же брокер зачастую выступает в качестве налогового агента, возлагая на себя обязанности по сдаче отчетов и уплате налогов.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Инвестиции в облигации и торговля ими — подробный мануал

В этой статье мы рассмотрим интересную и важную тему для инвесторов: «инвестиции в облигации». Сколько можно заработать, какие риски и как стать облигационером. Рассмотрим насколько это перспективно, доходно, поговорим о долговых ценных бумагах в целом.

1. Термин «облигации» — что это простыми языком

Главной идея долговых ценных бумаг: кредитование эмитента. Компания проводит эмиссию облигаций, далее продаёт их инвесторам, тем самым, беря деньги в долг. В день экспирации (погашения) эмитент обязан выкупить облигации по номинальной цене, иначе по этому выпуску будет объявлен дефолт.

Владельцы облигаций являются прямыми кредиторами. Они одолжили деньги эмитенту под проценты. В период действия ценной бумаги они получают доход в виде периодических купонных выплат. Он выплачивает периодически по установленному графику в конкретные дни. Частота выплат может быть раз в полгода, раз в квартал или раз в месяц.

Поскольку доходность облигаций и срок погашения заранее известны, то инвесторы относит их к классу самых «спокойных» ценных бумаг. На сленге их называют «тихой гаванью».

Доходность облигаций ограничена. Держатели не получат больше, чем купонный доход и премию к погашению (если она была).

Могут быть номинированы в рублях, долларах и евро. Конечно, есть выпуски номинированные и в других валютах, но они не котируются на Московской бирже.

Облигации выпущенные российскими эмитентами в долларах называются еврооблигациями.

2. Классификация облигаций

1. Эмитентов можно квалифицировать следующим образом:

- Минфин. Выпускаются государством сериями. Называются «Облигациями Федерального Займа» (ОФЗ), ещё их называют «государственными» или «гособлигации». Сроки займа от 1 года до 25 лет. Средняя ставка доходности лежит на уровне текущей ключевой ставки ЦБ; С 2021 г. облагаются налогом;

- Компании (коммерческие или корпоративные). Ставка по ним выше, но и риски больше; Купонный доход может облагаться налогом, если дата выпуска была до 2017 г;

- Города и области (муниципальные). С 2021 г. облагаются налогом;

2. По сроку погашения делят на:

- Краткосрочные (до одного года);

- Среднесрочные (от одного года до пяти лет);

- Долгосрочные (свыше пяти лет);

- Бесконечные (не имеет срока погашения, в мировой практике это довольно редкий вид бумаги);

3. По доходности и купонам:

- Постоянный купон . Фиксируется на весь срок действия. Гособлигации имеют приписку в виде «ПД»: ОФЗ-ПД. Большинство корпоративных выпусков с постоянным купоном;

- Переменный купон (флоутер). Изменяется по каким-то критериям. Например, по ставки RUONIA. Гособлигации имеют приписку в виде «ПК»: ОФЗ-ПК;

- Бескупонные (или дисконтные). Прибыль идёт за счёт разницы в цене покупки и продажи. На нашем рынке таких выпусков нет;

3. Два главных плюса облигаций

1. для граждан. Номинальная стоимость большинства облигаций составляет всего 1000 рублей.

2. . Он накапливается у текущего держателя. Если инвестор захочет продать ценные бумаги на бирже, то весь накопленный купонный доход не пропадёт. Его автоматически заплатит новый инвестор.

Например, накопленный купонный доход составляет 20 рублей, облигация стоит 1010 рублей на бирже, тогда покупатель заплатит за неё 1030 рублей. В момент выплаты купона ему заплатят полный купон. В зависимости от срока владения все получили свои накопленные проценты.

Можно сказать, что в каком-то роде облигации являются аналогом банковского вклада, но с возможностью всегда его закрыть и не потерять накопленные проценты.

Более подробно про этот механизм можно прочитать в статьях:

4. Как заработать на облигациях обычному инвестору

На фондовой бирже представлено много финансовых инструментов. Почти на каждом из них можно получать прибыль лишь за счёт разницы в купле/продаже. Единственным исключением являются облигации, по которым платится купон.

Акции дают пассивную прибыль в виде дивидендов. Но дивидендные никто не гарантирует. В тяжелые года их могут не выплачивать. Также по номинальной стоимости никто не будет выкупать акции, а, значит, есть риски падения котировок. То есть инвестор больше рискует, но и может заработать больше.

Какая купонная доходность у облигаций

На рынке представлено много видов с разными сроками погашения, выпусками и прочее, поэтому потенциальный доход у всех разная. Если рассматривать безрисковую доходность, то она есть только у гособлигаций (ОФЗ).

Доходность по ОФЗ напрямую зависит от текущий ключевой ставки ЦБ. Она примерно равна ей.

Текущая ключевая ставка ЦБ 5,00% (изменение от 23 апреля 2021 года).

Если вы спокойный инвестор, который не любит рисковать и хочет иметь предсказуемый доход, то инвестиции в облигации должны стать привлекательными.

Самый лучший способ снизить риски на облигациях — это составить инвестиционный портфель из разных видов и выпусков. Это снизит риск почти до 0.

Чем выше доходность, тем выше риск.

Например, облигации Сбербанка и ВТБ имеют доходность на 0,1-0,3% выше, чем у ОФЗ. При этом у них не такая большая ликвидность. Это значит, что возможно при продаже не будет подходящей цены в стакане или она будет ниже рыночной. Это создаёт лишние потери денег на спред, если нужно быстро продать ценные бумаги.

Небольшие компании (лизинг, строительные компании) предлагают доходности на 4-6% выше, чем гособлигации. Это существенно больше ОФЗ, но и риски здесь выше.

Как показали исследования в секторе высокодоходных облигаций за 13 лет: каждая пятая компания испытывала проблемы с платежами (задерживала купон, выплату номинала или вовсе объявляла дефолт).

Если компания объявит дефолт, то спустя какое-то время кредиторы получат часть компенсации от продажи имущества. Средний процент возврата составляет 20-60% от номинала. Это конечно неплохие деньги с учётом того, что можно было ничего не получить.

Частным инвесторам лучше избегать в своём портфеле дефолтных облигаций. Лучше потерять 10-30% от стоимости, чем потом несколько лет ждать компенсации от эмитента, если она вообще будет.

5. Варианты инвестиционных портфелей из облигаций

Если забирать деньги с биржи в ближайшие 5 лет нет необходимости, то можно сформировать долгосрочный портфель, который будет немного прибыльнее. Если хотите иметь возможность забрать деньги в любой момент без каких-либо рисков потерять хотя бы пару процентов из-за падения стоимости облигаций, то лучше составить портфель исключительно из краткосрочных ОФЗ.

Итак, составим варианты с учётом времени вложений, доходности и рисков.

Вариант 1 . Самый низкорискованный (краткосрочный):

- 100% ОФЗ с датой погашения до 2 лет включительно;

Всегда можно быстро продать краткосрочные ОФЗ по рыночной цене (без лишних трат на спред). При этом не страшны не повышение, не понижение ключевой ставки ЦБ. Но есть и минус: вы всегда будете иметь доходность примерно равную ставке рефинансирования. Впрочем, если бы мы хранили деньги на банковском вкладе, то ситуация была бы схожей.

После экспирации (погашения), следует купить новые ОФЗ с аналогичным сроком.

Таблица со списком краткосрочных ОФЗ:

| Название | Купон | Дата погашения |

|---|---|---|

| ОФЗ-26205-ПД | 7,6% | 14.04.2021 |

| ОФЗ-26217-ПД | 7,5% | 18.08.2021 |

| ОФЗ-25083-ПД | 7,0% | 15.12.2021 |

| ОФЗ-26209-ПД | 7,6% | 20.07.2022 |

| ОФЗ-24020-ПК | RUONIA (за последние 7 дней) | 27.07.2022 |

| ОФЗ-29012-ПК | RUONIA + 0,40 п.п. | 16.11.2022 |

| ОФЗ-26220-ПД | 7,4% | 07.12.2022 |

Вариант 2 . Более доходный (краткосрочный):

- 60% ОФЗ с датой погашения до 2 лет включительно;

- 40% корпоративные облигации или же просто купить ETF фонды (например, VTBB, FXRB, SBRB);

Один из идеальных вариантов, который сочетает в себе хорошую доходность. При покупке ETF вы ещё получаете широкую диверсификацию.

Вариант 3 . Низкорискованный (среднесрочный):

- 30% ОФЗ с датой погашения до 1 года включительно;

- 40% ОФЗ-ПД с датой погашения до 3 года включительно;

- 20% ОФЗ-ПД с датой погашения до 7 года включительно;

Также хороший вариант портфеля, где собраны лишь ОФЗ с разным сроком погашения. Доходность такого портфеля будет немного выше ставки ЦБ.

Вариант 4 . Более доходный (среднесрочный):

- 40% корпоративные или фонды ETF;

- 40% ОФЗ-ПД с датой погашения до 3 года включительно;

- 20% ОФЗ-ПД с датой погашения до 7 года включительно;

Если средства не планируется снимать в ближайшие три года, то это почти идеальный вариант сочетающий в себе умеренный риск и достойную прибыль.

Вариант 5 . Рискованный (среднесрочный):

- 50% фонды ETF;

- 50% корпоративные со сроком погашения 3-5 лет;

Говоря рискованный, имеется ввиду, что риски присутствуют, но всё же они маловероятны.

Вариант 6 . Рискованный (долгосрочный):

- 40% корпоративные или фонды ETF;

- 30% ОФЗ с датой погашения до 10 года включительно;

- 30% ОФЗ с датой погашения до 15 года включительно;

Вариант 7 . Супер агрессивный:

- 50% преддефолтные. Прибыль может достигать 50%-1000%. Даже, если обанкротится один эмитент, то другой может покрыть его убытки полностью;

- 50% на ваше усмотрение;

Этот вариант может давать хорошие прибыли, но его рекомендуется использовать только опытным инвесторам. Если вы начинающий, то не стоит начинать свои вложений с инвестиции в преддефолтные облигации.

Это самые простые варианты портфелей. Естественно, что вместо ОФЗ можно покупать облигации крупных компаний таких как Сбербанк, ВТБ, Газпром, Роснефть и т.д. Доходность по ним будет чуть выше, но могут быть проблемы с ликвидностью.

Иммунизация портфеля облигаций — это такой способ формирования портфель, который позволяет получить к заданному времени необходимую стоимость портфеля независимо от изменения процентных ставок.

6. Риски инвестирования в облигации

Рисков инвестиций в облигации практически нет. Они обеспечивают гарантированный стабильный доход. При этом имеют низкую волатильность цены, особенно, если сравнивать с акциями. Обвалиться в цене могут лишь преддефолтные облигации или в случае крупных экономических потрясений. В остальных случаях портфель будет стабильно расти.

Тем не менее риски у держателей всё же есть:

- Риск повышения ключевой процентной ставки. В этом случае рыночные цены облигаций пойдут резко вниз. Но этот риск можно легко нивелировать, просто купив краткосрочные ценные бумаги;

- Риск дефолта. Для этого делаем диверсификация рисков путем покупки нескольких эмитентов;

- Риск понижения кредитного рейтинга эмитента. Защиты от этого почти нет. Можно лишь снизить потери держа краткосрочные выпуски. Они мало упадут в цене;

- Риск падения котировок. Это особенно актуально для держателей долгосрочных выпусков.

7. Где можно купить облигации частному лицу

Купить облигации может любое физическое лицо. Делается это через брокера в режиме онлайн. Ниже представлена небольшая инструкция.

Шаг 1. Регистрация у брокера

Для выхода на торги необходимо зарегистрироваться у одного из брокеров с соответствующей лицензий. Я рекомендую работать со следующими лидерами (сам работаю через них):

- Финам (акция: тариф Free Trade торговля без комиссии навсегда)

- БКС Брокер

Это одни из самых крупных брокерских компании в России. У них самые маленькие комиссии на торговые операции. Ввод и вывод денег осуществляется без комиссии. Вы самостоятельно принимаете решение о покупке и продаже ценных бумаг.

Так выглядит форма регистрации:

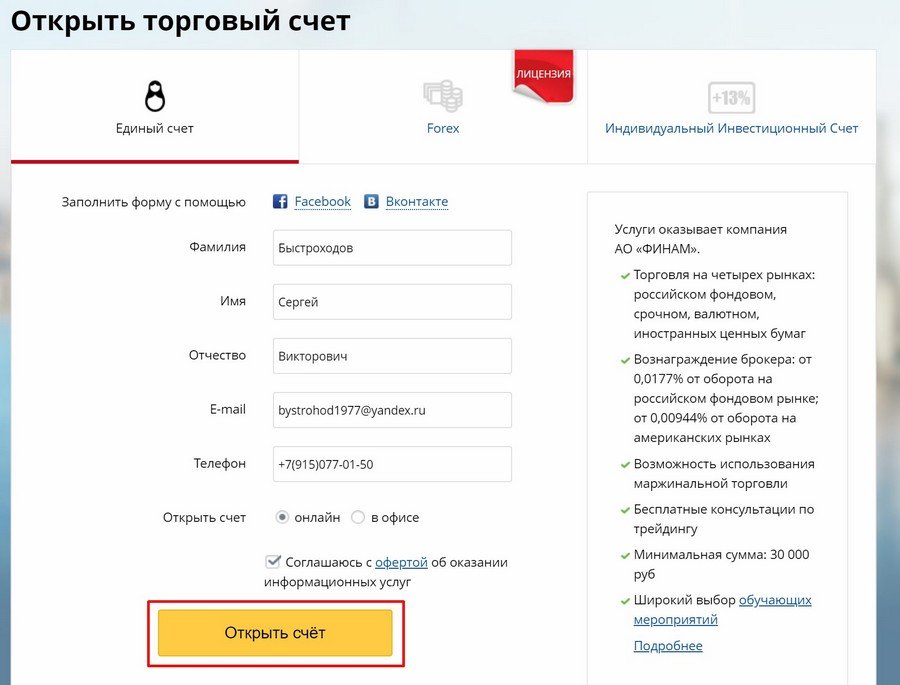

Шаг 2. Открытие торгового счёта

Для участия в торгах необходимо открыть брокерский счёт. В личном кабинете брокера нажмите на ссылку «Открыть новый договор»:

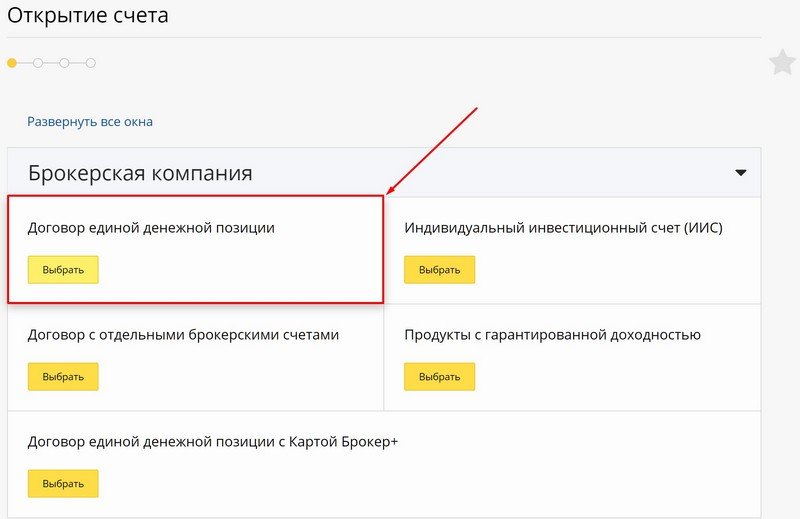

После чего нужно выбрать тип счета:

Есть несколько вариантов и типов счётов. На любом из них можно совершать операции, отличия лишь в условиях. Например, есть тип брокерского счёта «ЕДП» (единая денежная позиция), в котором можно одновременно покупать акции, облигации, валюту, товары, что очень удобно.

Рекомендую открыть ИИС (индивидуальный инвестиционный счёт), чтобы получать в дальнейшем налоговые вычеты и льготы. Максимальная сумма вычета на взнос за один год составляет 52 тыс. рублей. Для этого нужно пополнить брокерский счёт на 400 тыс. рублей. Вычеты можно получать на каждое внесение денег ежегодно.

Шаг 3. Пополнение торгового счёта

Пополнение брокерского счёта не облагается никакими комиссиями. Например, можно приехать в банк брокера и пополнить счёт наличными. Это удобно для жителей Москвы и Подмосковья. Если банк находится на большом отдалении или нет возможности приехать, то можно перевести средства безналичным переводом.

Рекомендую переводить деньги на биржу безналичным переводом через дебетовую карту Тинькофф. Межбанковские переводы проводятся без комиссии. Пополнить карту Тинькофф можно также без комиссии. Карта бесплатная в обслуживании, на остаток начисляются проценты, кэшбэк на все покупки. В целом очень удобная карта, более подробно читайте: обзор про карту Тинькофф.

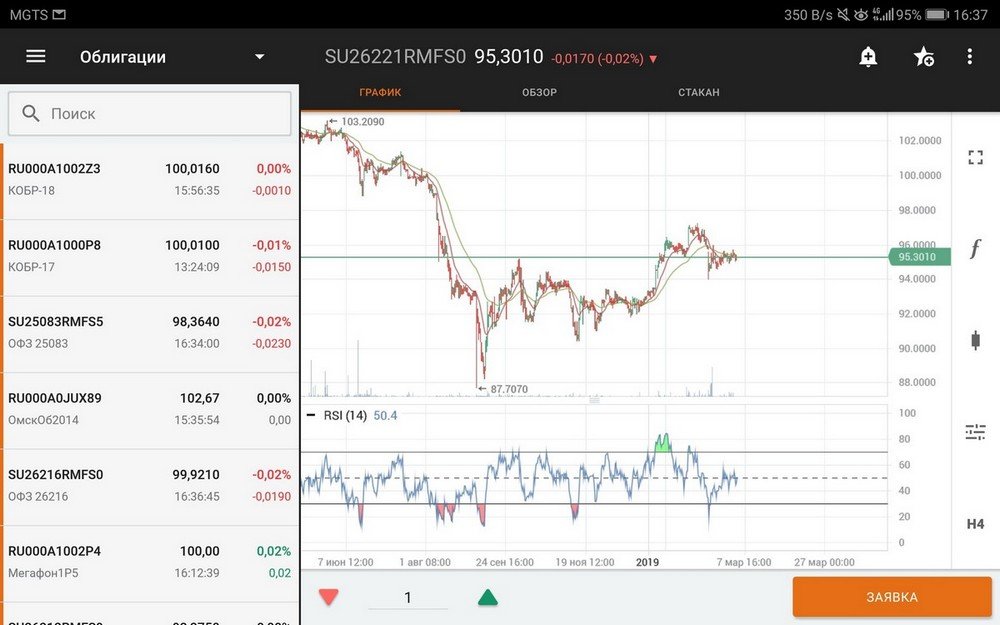

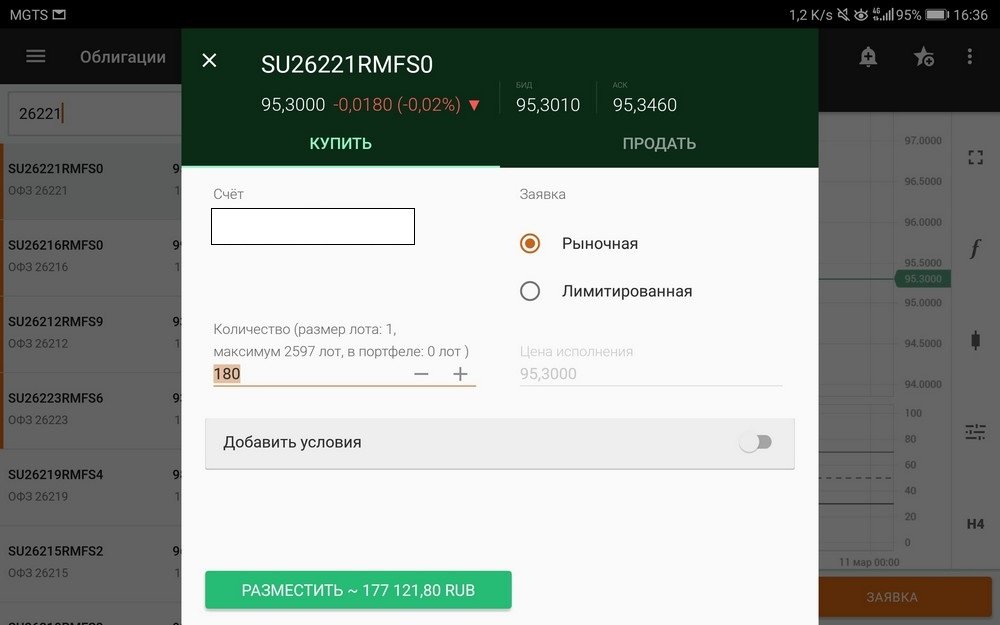

Шаг 4. Покупка облигаций

Брокер предоставит доступ к торговым терминалам (Quik и приложение для смартфонов). Это программы через которые осуществляются все торговые действия на бирже: купля/продажа, выставление заявок, просмотр текущего портфеля.

Например, интерфейс при покупке облигаций ОФЗ через мобильное приложение «Финам Трейд» (брокер Finam) выглядит так:

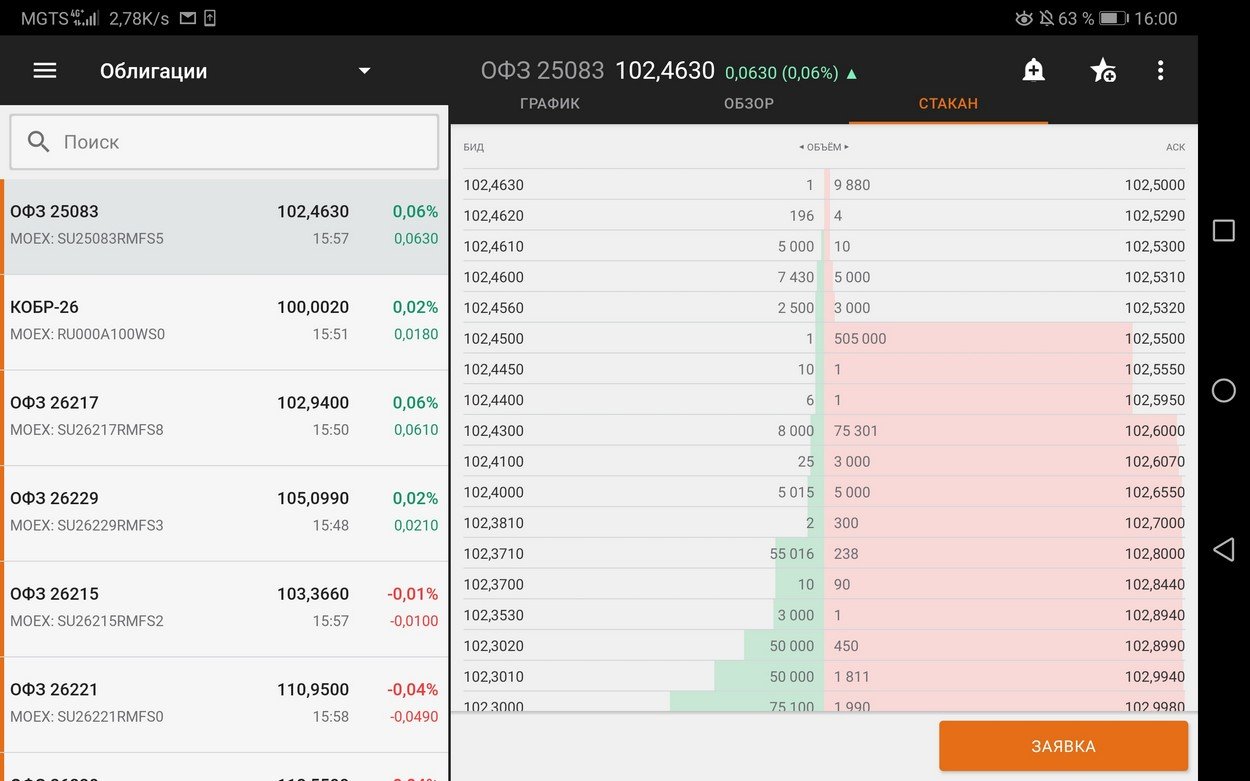

Также в приложении есть удобная возможность просмотреть текущий график торгов:

И биржевой стакан:

8. Сколько можно заработать на облигациях — стоит ли в них инвестировать

Почти для всех фондовый рынок ассоциируется с рисками потерять деньги, с экономическими кризисами, с обманом брокеров. Когда речь идёт про долевые ценные бумаги (акции) частично можно согласиться с этими опасениями. Они более рискованные, волатильные, но и доходность по акциям выше.

Облигации по сравнению с акциями почти полностью лишены волатильности. Если посмотреть график роста капитала на счёту держателей, то можно увидеть стабильно растущую кривую немного закругляющуюся наверх.

Если нет желания разбираться с акциями и как-то пытаться увеличить свою доходность, то облигации решают все эти вопросы. Пусть по ним и нету прибыли по 10-20% годовых, но зато прибыль гарантирована, а волатильность баланса будет минимальна.

А если инвестировать в корпоративные облигации, то доходность вполне можно ожидать на уровне 10-15% годовых, что соизмеримо с рынком акций.

Большинство физических лиц просто не знают о такой возможности, поэтому и продолжают нести деньги на банковские депозиты.

Чтобы повысить доходность по облигациям, открывайте счёт ИИС, пополняйте его ежегодно на 400 тыс. рублей и можете ежегодно возвращать по 52 тыс. рублей. Это еще больше увеличит доходность и точно обгонит доходность по банковским вкладам.

Так сколько же можно заработать на инвестициях в облигациях? По состоянию на конец 2020 года: 5-6% годовых при инвестициях в ОФЗ, 7-9% при инвестициях в надёжные корпоративные выпуски. Это реальные доходности без преукрас и больших рисков.

С 2021 г. все купоны по облигациям облагаются налогом 13%.

9. Как выбрать облигации для инвестирования

Сложно дать конкретные советы всем инвесторам, поскольку у каждого отношение к риску могут сильно отличаться. Например, кто-то вообще не может принять никакого риска. Поэтому инвесторы принимают иногда противоположные решения в зависимости от своих личных качеств, психологии и опыта.

1 Если вы не хотите вообще рисковать, то добавьте в портфель только краткосрочные ОФЗ.

Выбрать ОФЗ можно через терминал QUIK или же на сайте rusbonds. Прибыль небольшая, но если получать вычеты по ИИС, то можно значительно повысить доходность.

2 Если есть желание заработать больше, то рассмотрите ETF-фонды из облигаций, как готовый инвестиционный портфель. Там уже за вас отобрали самые доходные варианты от надёжных эмитентов. Плюсом этих фондов является то, что их можно покупать поштучно, при этом их цена находится в комфортной для рядовых граждан зоне 1000-3000 рублей.

3 При самостоятельном отборе эмитентов, обратите внимание на:

- Кредитный рейтинг;

- Доходность;

- Историю размещений;

- Ликвидность (возможно стакан будет пуст и купить эти ценные бумаги невозможно);

- Отчётность бизнеса (если ежегодно наращивается долг, а прибыль не растёт, то это рискованная компания);

4 Дюрация облигации (количество дней, когда инвестиции полностью себя окупают). Выбирайте те бумаги, которые имеют меньшее число дней.

Не бывает высокого дохода, без высокого риска. Если один эмитент предлагает доходность 12%, а другой 17%, то значит на это есть и соответствующие причины. Рынок чаще всего справедливо оценивает доходность облигаций в соответствии с рисками.

При покупке облигаций с высокой доходностью, помните, что если купонный доход превышает ставку рефинансирования на 5 базисных пункта, то со сверх этой прибыли будет браться налог 30%.

10. Плюсы и минусы инвестирования в облигации

- Пассивный доход;

- Небольшая волатильность;

- Широкий ассортимент разных выпусков с разными доходностями и сроками погашения;

- Низкая стоимость облигаций (1 шт около 1000 рублей);

- Доступность для физических лиц;

- Можно продать в любой момент без потери процентов;

- Необходимо выбрать компании и выпуски для инвестирования;

- Для людей далёких от финансов, этот инструмент может показаться сложным;

- Цена облигаций может упасть в случае роста процентных ставок;

- Отсутствует страховка от банкротства эмитента, поэтому лучше вкладывать в надёжные компании;

Смотрите также видео «Как посчитать цену облигации»:

Источник