- Налогообложение инвестиций: виды облагаемых налогом доходов и льготы для инвесторов

- За что платит инвестор

- Льготы по налогообложению инвестиций

- Льгота на долгосрочное владение ценными бумагами (ЛДВ)

- ЛДВ на бумаги инновационного сектора

- Купоны облигаций

- Курсовая разница еврооблигаций

- Заключение

- Какие налоги платят инвесторы в России, налоговые льготы и варианты оптимизации

Налогообложение инвестиций: виды облагаемых налогом доходов и льготы для инвесторов

Инвесторы платят налог на доходы от инвестиционной деятельности на фондовом рынке. В большинстве случаев налоговым агентом выступает брокер. Он сам рассчитывает и перечисляет налоги в бюджет за клиента. Но брокер не занимается оптимизацией налогообложения, а ведь налоговые платежи могут существенно снизить доходность инвестиций. Поэтому одной из задач инвестора является не только грамотный выбор активов в свой портфель, но и максимальное снижение налогов по операциям. В статье рассмотрим налогообложение инвестиций и существующие налоговые льготы для частного инвестора в РФ.

За что платит инвестор

Налогом на доходы физического лица облагается прибыль, полученная им от:

- дивидендов по акциям;

- купонов по облигациям;

- курсовой разницы при продаже ценных бумаг (купил дешево, продал дорого).

Для налоговых резидентов ставка НДФЛ составит от 0 до 35 %. Обязанность по уплате налогов возникает в момент получения дивидендов или купонов, продажи ценных бумаг по цене дороже, чем при покупке. Если цена акций или облигаций выросла с момента покупки, но инвестор держит их в портфеле и не продает, то и платить ничего не надо.

В обязанности налогового агента (брокера или депозитария) входит:

- Расчет доходов клиента за отчетный период.

- Расчет расходов (комиссии биржи, за сделку, ведение счета, оплата депозитария и пр.).

- Определение прибыли от сделки (Доходы – Расходы).

- Расчет НДФЛ и перечисление его в бюджет.

Пример. Клиент купил 10 лотов (10 акций в одном лоте) Сбербанка в феврале 2019 года по цене 205,8 ₽ за акцию, т. е. на 20 580 ₽. В декабре 2019 г. продал их по 254,75 ₽ за акцию (на 25 475 ₽). За каждую сделку заплатил комиссию брокеру 0,05 % и бирже 0,01 %. Общие расходы составили 27,63 ₽.

НДФЛ = (100 * 254,75 – 100 * 205,8 – 27,63) * 13 % = 632,76 ₽.

При продаже ценных бумаг используется метод FIFO. Он означает, что для расчета налога сначала учитываются бумаги, купленные первыми.

Пример. Используем данные предыдущего примера и дополним его. В августе 2019 г. клиент еще купил 10 лотов по цене 215 ₽ за акцию. В декабре продал 15 лотов. Расходы составят 48,18 ₽.

НДФЛ = (150 * 254,75 – 100 * 205,8 – 50 * 215 – 48,18) * 13 % = 888,46 ₽.

Сроки уплаты НДФЛ:

- Дивиденды на счет инвестора поступают сразу за минусом 13 %.

- В конце года брокер составляет отчет и рассчитывает налог к уплате в бюджет, который перечислит в течение января следующего года. Клиент должен позаботиться, чтобы на брокерском счете были для этого свободные деньги. Пользоваться денежными средствами, которые клиент держит на ИИС, для уплаты НДФЛ за операции с простого брокерского счета нельзя.

- При выводе денег от проданных активов со счета в течение года налог удерживается, не дожидаясь окончания года. Если сумма вывода меньше, чем налогооблагаемая база, то 13 % удерживаются только с выводимых средств. Если клиент выводит больше, чем рассчитанная база, то удерживается полная сумма налога.

Пример. Клиент купил в марте 2019 г. 1 000 лотов Сбербанка по 203 ₽ за акцию. Всего на 2 030 000 ₽. В июне решил зафиксировать прибыль и продал активы по 249 ₽ за акцию (2 490 000 ₽). Прибыль составила 460 000 ₽. Расходы – 2 712 ₽. В этом же месяце вывел со счета 200 000 ₽.

Налогооблагаемая база = 2 490 000 – 2 030 000 – 2 712 = 457 288 ₽. Это больше выводимой со счета суммы 200 000 ₽. Поэтому налог начислят: 200 000 * 13 % = 26 000 ₽.

По облигациям, кроме курсовой разницы, налогом облагается купонный доход. Размер ставки колеблется от 0 до 35 %. Зависит от вида облигации и налоговой льготы, под которую подпадает инвестор.

| № п/п | Вид дохода | ОФЗ, муниципальные облигации | Корпоративные облигации, выпущенные: | |

| до 1.01.2017 | после 1.01.2017 | |||

| 1 | Купонный доход | – | + | – |

| 2 | Доход от разницы между ценой покупки и ценой погашения | + | + | + |

| 3 | Доход от разницы между ценой покупки и ценой продажи | + | + | + |

Пояснения к таблице:

- Купонный доход по корпоративным облигациям, выпущенным до января 2017 г., – 13 %.

- По корпоративным облигациям, выпущенным после 1.01.2017, а также купонная доходность которых выше величины “ключевая ставка ЦБ + 5 %” – 35 %.

- По 2-й и 3-й строкам таблицы могут применяться налоговые льготы, о которых пойдет речь ниже.

Льготы по налогообложению инвестиций

За счет использования налоговых льгот инвестор может существенно повысить доходность своего инвестиционного портфеля.

Льгота на долгосрочное владение ценными бумагами (ЛДВ)

От НДФЛ освобождается прибыль от операций с ценными бумагами (акции, облигации, паи открытых ПИФов) в размере от 9 млн руб. Условия для получения льготы:

- бумаги должны обращаться на биржах;

- быть приобретены после 1.01.2014;

- быть во владении от 3 лет;

- были куплены и проданы с брокерского счета, а не ИИС.

ЛДВ не распространяется на доход, полученный в виде купонов и дивидендов. Только на:

- продажу на вторичном рынке;

- погашение, амортизацию облигаций;

- продажу по добровольной оферте;

- продажу по принудительному выкупу.

Максимальный размер необлагаемого дохода рассчитывается так:

Количество лет владения * 3 000 000 ₽

Эта льгота не распространяется на бумаги, купленные и погашенные с ИИС. Но есть способ, когда можно использовать ЛДВ и налоговую льготу по ИИС типа Б. Для этого надо узнать у брокера, позволяет ли он после закрытия ИИС переводить активы на простой брокерский счет. Если да, то сначала инвестор воспользуется налоговыми льготами по ИИС типа Б, а после перевода – еще и ЛДВ.

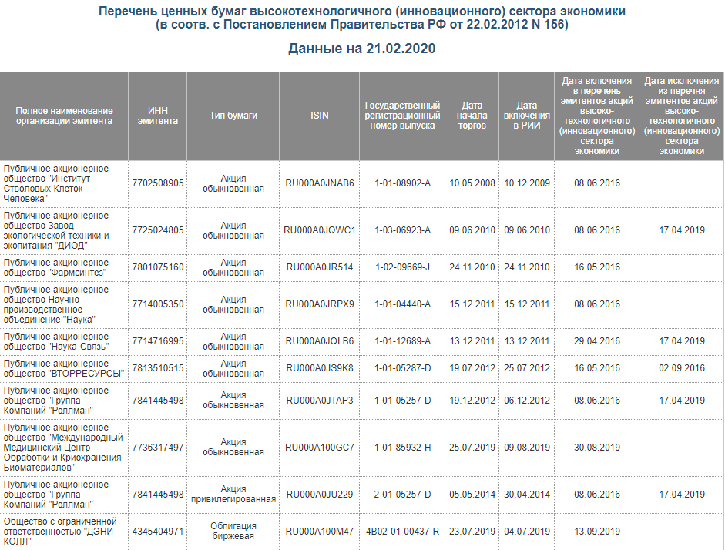

ЛДВ на бумаги инновационного сектора

Освобождается от НДФЛ прибыль по операциям с ценными бумагами, которые относятся к высокотехнологичному сектору экономики. Список таких активов есть на сайте МосБиржи.

Обратите внимание, что в таблице есть дата включения в перечень и дата исключения из него. Для освобождения от НДФЛ бумага должна быть куплена не ранее первой даты и продана не позднее последней.

- бумаги должны входить в перечень;

- должны быть куплены после 1.01.2015;

- необходимо владеть ими не менее 1 полного года.

С 1.01.2023 срок владения для освобождения от НДФЛ будет увеличен до 5 лет.

Купоны облигаций

Освобождаются от уплаты НДФЛ:

- ОФЗ, еврооблигации и муниципальные облигации;

- корпоративные облигации, выпущенные с 1.01.2017, купонная доходность которых не превышает величину “ключевая ставка ЦБ + 5 %”, т. е. по состоянию на февраль 2020 года не выше 11 %.

По облигациям, купонная доходность которых превысит отметку в 11 %, придется заплатить налог по ставке 35 %.

Пример. Инвестор приобрел облигацию “ГрузовичкоФ-Центр” номиналом 1 000 ₽ и с купоном 15 % годовых. Превышение составит 4 %.

Налогооблагаемая база = 1 000 * 15 % – 1 000 * 11 % = 40 ₽.

НДФЛ = 40 * 35 % = 14 ₽.

Курсовая разница еврооблигаций

Освобождаются от уплаты НДФЛ доходы, которые получил инвестор в виде курсовой разницы при продаже или погашении еврооблигаций Минфина. Условия для получения льготы:

- евробонды должны обращаться на организованном рынке;

- должны быть номинированы в иностранной валюте;

- покупка и продажа проводились в иностранной валюте.

Льгота относительно новая, действует с 2019 года.

| Расчет налогооблагаемой базы до 2019 г. | Расчет налогооблагаемой базы после 2019 г. |

| Условия: Покупка евробонда за 1 100 $ 22.02.2018, курс $ к рублю – 56,6537 Продажа евробонда за 1 110 $ 27.12.2018, курс $ к рублю – 68,8865 Налогооблагаемая база = 1 110 * 68,8865 – 1 100 * 56,6537 = 14 144,95 ₽ | Условия: Покупка евробонда за 1 100 $ 22.02.2018, курс $ к рублю – 56,6537 Продажа евробонда за 1 110 $ 27.12.2019, курс $ к рублю – 61,7676 Налогооблагаемая база = 1 110 * 61,7676 – 1 100 * 61,7676 = 617,68 ₽ |

ИИС – брокерский счет с особым налоговым режимом. Можно воспользоваться одним из вариантов налоговых льгот.

Тип А. Инвестировать деньги и ежегодно получать налоговый вычет от государства в сумме 52 000 ₽. Это максимально возможная сумма. Рассчитывается, как 13 % от 400 000 ₽. На счет можно завести до 1 млн ₽, но возместить получится только с 400 000 ₽.

Ограничение: нельзя снимать деньги ранее, чем через 3 года. Конечно, никто не запретит этого делать. Но в таком случае инвестор лишается налоговых льгот. А полученные ранее вычеты придется вернуть государству и заплатить пени за пользование чужими деньгами.

Тип Б. Инвестировать деньги и не платить НДФЛ при закрытии счета. Этот вариант можно рассматривать как альтернативу ЛДВ. Ограничение в 3 года действует и здесь.

Заключение

Власти заинтересованы сегодня в развитии фондового рынка, в привлечении россиян к торговле ценными бумагами. Механизмы налоговых льгот как раз направлены на это. Глупо ими не воспользоваться. Налоги на инвестиции в России не выше, чем по любым другим видам доходов. Но при правильной стратегии инвестирования инвестиционный доход может дать намного больше, чем тот, что мы имеем на своем текущем месте работы.

Источник

Какие налоги платят инвесторы в России, налоговые льготы и варианты оптимизации

С налогами инвестора так просто не разобраться. В России действует несколько типов налоговых ставок: 0%, 13%, 35% и у каждой свои особенности удержания. Также есть ряд налоговых льгот, которые позволяют обнулить или сократить налоги. Можно даже учитывать в прибыли убытки прошлых периодов. Подробнее о налогах читайте или слушайте ниже.

Меня зовут Романович Роман и я веду подкаст «Поговорим об инвестициях», в котором рассказываю о главных событиях недели на рынках и на практике разбираю одну тему из мира инвестиций. Ниже в плеере вы можете прослушать эпизод о налогах, либо читайте статью.

Начнем с простых вещей. Базовая ставка налога на доходы физических лиц в России — 13%. Инвестор получает прибыль тремя основными способами: в виде положительной разницы между ценой покупки и продажи ценных бумаг, в виде купонов по облигациям и в виде дивидендов по акциям.

Важный момент — налог платится только тогда, когда есть зафиксированный финансовый результат или налогооблагаемая база. Если вы купили акции, они выросли в цене, но вы их не продаете — никакого налога платить не нужно. Как только вы продадите акции с прибылью — вот тогда и возникнет налогооблагаемая база.

В России налоги за инвестора платят брокер и депозитарий. Налог с купона по облигациям и дивидендам удерживается депозитарием в момент выплаты и деньги поступают к вам на счет уже очищенными от налога. Но тут есть нюанс: налоги с дивидендов по АДР или ГДР , например акциям Полиметалла, Тинькофф Банка или X5 Ритейл, нужно платить самостоятельно .

Налог с дохода по акциям считает брокер и платит его в конце года — для этого у вас на счете должны быть деньги для списания налога. Если свободных денег будет недостаточно — придется подавать декларацию самостоятельно. Сделать это нужно до 30 апреля либо через личный кабинет налогоплательщика, либо через отделение налоговой. Если вы снимаете деньги со счета в течение года — брокер удерживает налог пропорционально выводимой сумме. Если забираете 50% с брокерского счета, то 50% налога, накопленного на дату вывода, удержит брокер. Потом в конце года брокер подведет окончательные итоги вашей торговли и либо заплатит остаток, либо компенсирует вам ранее удержанные деньги под уплату налога.

Чтобы было понятно, разберем на примере.

2 июня вы купили 1 акцию строительной группы ЛСР по 600 рублей и заплатили 50 копеек комиссии за сделку. 5 июня вы продали акцию по 650 рублей и снова заплатили комиссию в 50 копеек. Положительная разница от продажи составила 50 рублей. Из этой суммы вычитается комиссия в размере 1 рубля и налоговая база получается 49 рублей. Именно из 49 рублей будет уплачиваться 13% налога.

Аналогично считается база по сделкам с облигациями и фондами. Из положительной разницы от продажи вычитается комиссия брокера и биржи и получается база для уплаты налога.

Если вы покупаете акции, облигации или фонды за доллары, то финансовый результат пересчитывается в рублях. Торгуя на Санкт-Перербургской бирже через российского брокера, налоговым агентом для вас будет брокер и он самостоятельно удержит необходимые налоги и перечислит в бюджет. На СПб бирже акции торгуются в долларах и при исчислении налоговой базы к финансовому результату добавляется динамика курса доллара, а все расчеты приводятся к рублевой стоимости. Рассмотрим на примере.

21 апреля я купил акции компании Ingredion за $79 за акцию. Курс доллара в этот день составил 74,66. Рублевая стоимость сделки составила 5 898 рублей. В пятницу 5 июня я продал акции по $90 за штуку и в этот день давали 69 рублей за доллар. Рублевая выручка от сделки получилась 6 210 рублей. И вот тут возникает налоговая магия. В долларах я заработал 14%, а в рублях только 5% и налог я заплачу именно с рублевой прибыли. Это и называется валютной переоценкой.

В течение года прибыли и убытки по каждой операции суммируются и формируется база для уплаты налога за год. Если вы торгуете через российского брокера — он сам все посчитает, как по рублевым, так и по валютным активам и отчитается за вас перед налоговой . А вот если вы торгуете через американского или другого иностранного брокера, то считать налоги, подавать декларацию и платить придется самостоятельно. Главная сложность в этом — валютная переоценка, потому что все операции за год нужно соотнести с курсом рубля к доллару на дату сделки и вычислить прибыль именно в рублях.

Как я уже говорил, дивиденды по акциям и купоны по облигациям приходят на счет очищенными от налога, кроме дивидендов по АДР и ГДР. Налоговая ставка на доход от дивидендов в России — 13%. Однако, если вы получаете дивиденды по американским акциям, то есть нюанс. Существует специальная налоговая форма W8-Ben, которая говорит американским налоговикам, что вы резидент другой страны и с вас нужно удержать другую ставку налога. Для нерезидентов США налоговая ставка по дивидендам 10%, поэтому для клиентов с подписанной формой дивиденды приходят с удержанным налогом в 10%. Оставшиеся 3% вам нужно будет заплатить в российский самостоятельно.

Для тех, у кого такая форма не подписана, налог с дивидендов составит 30%. Обратите внимание, что в Альфа Директ, даже при подписании формы W8-Ben налог на дивиденды составляет 30% и Альфа Директ толком не может объяснить почему так. У других российских брокеров эту форму нужно просить, если вы собираетесь торговать на Санкт-Петербургской бирже, а в Interactive Brokers такая форма подписывается автоматически при открытии счета. Так что если ваша стратегия основана на дивидендах — учтите этот момент.

Финансовые результаты по сделкам с облигациями облагаются налогом 13% — это мы уже обсудили. То есть если вы купили облигацию за 97% от номинала, а продали за 100% — с положительной разницы нужно заплатить 13%. А вот с налогообложением купонов давайте разбираться. Не облагаются налогом купоны по государственным и муниципальным облигациям. Если вы купили несколько выпусков ОФЗ и облигации Томской области, то налог с купонов платить вам не придется. Также не облагаются налогом купоны по корпоративным облигациям, которые выпущены в 2017 году и позднее.

К примеру, по облигациям Сбербанка 2016 года выпуска вы заплатите 13% с купона, а по облигациям Сбербанка 2018 года купон не будет облагаться налогом.

Если ставка купона на 5 процентных пунктов превышает ключевую ставку ЦБ РФ, то в таком случае применяется ставка налога 35% с суммы превышения над ставкой ЦБ. Учитывая резкое падение ставки в последние 2 года, стоит проверять этот пункт при работе с высокодоходными облигациями.

Начну с индивидуального инвестиционного счета или ИИС — этой такой тип брокерского счета, который дает 2 вида льгот.

ИИС типа А дает возможность вернуть уже уплаченный НДФЛ в виде налогового вычета . Налоговый вычет составит 13% с внесенной на счет суммы в пределах 400 000 рублей. Минимальный срок действия ИИС — 3 года и каждый год вы можете вносить по 400 000 рублей и получать с этой суммы вычет в 52 000. Таким образом, за 3 года можно получить 156 000 рублей в виде налоговых вычетов . Этот счет имеет смысл только если вы официально работаете и платите НДФЛ в бюджет. При этом нельзя вернуть больше НДФЛ, чем было уплачено за год.

ИИС типа Б подойдет тем, кто не имеет официальных источников дохода и не платит НДФЛ. Этот тип счета освобождает вас от налогов по сделкам купли продажи ценных бумаг и всю прибыль, которую вам приносит торговля, вы оставляете себе . Правда налоги с дивидендов и купонов заплатить все равно придется, потому что они удерживаются в момент выплаты.

Если забрать деньги с ИИС раньше 3 лет, то придется либо вернуть полученные вычеты по первому типу счета, либо заплатить налог по второму типу.

Вторая льгота — любимая долгосрочными инвесторами — льгота за трехлетнее владение. Если вы купили ценные бумаги и держали их более 3х лет, то даже если прибыль составит сотни процентов, налоги платить не придется. Для этого ценные бумаги должны быть куплены, получены в дар или в наследство в 2014 году или позднее. Важное замечание — этот вычет не применяется к бумагам, купленным на ИИС. Размер вычета — 3 млн рублей за каждый полный год владения бумагами. Значит, за 3 года владения бумагами от налога можно освободить максимум 9 млн рублей дохода, за 4 года — 12 млн и так далее.

Третья льгота — перенос убытков прошлых периодов. Если в прошлом году вы получили убыток от инвестиций, а в этом году выходите на прибыль, то можете уменьшить налогооблагаемую базу этого года на убытки прошлых периодов .

Например, за 2019 год вы получили убыток в 100 000 рублей, а по итогам 2020 выходите на прибыль в 150 000 рублей. Убыток 2019 года можно учесть в налоговой базе 2020 и заплатить налог только с 50 000 рублей прибыли.

По этой льготе можно засчитывать убытки прошлых лет, но не старше 10 лет . Чтобы зачесть убыток и вернуть излишне уплаченный налог, надо подать налоговую декларацию за тот год, в котором получен доход. К декларации нужно приложить справку об убытках и отчет брокера за год, в котором был убыток. При этом доход, полученный на счете одного брокера, можно снизить за счет убытка, полученного через другого брокера.

Если вы подаете налоговую декларацию самостоятельно, то сделать это нужно до 30 апреля, а оплатить налог до 15 июля. За несвоевременную подачу декларации будет начислен штраф в размере 5% от суммы налога за каждый месяц просрочки, но не менее 1000 рублей.

Если вы торгуете через американского или другого иностранного брокера, необходимо подать уведомление в налоговую о наличии такого счета и ежегодно подавать данные о движении по счету — сколько вы на него зачислили и сколько с него сняли.

Новые эпизоды подкаста выходят каждое воскресенье на всех платформах.

Источник