- О влиянии налогов на результат инвестиций

- Налогообложение инвестиций – особенности, принципы

- Налоги

- Налог на дивидендный доход

- Налог на разницу между ценой покупки и продажи

- Налог на купонный доход по облигациям

- Льготы по налогообложению инвестиций

- Льгота на долгосрочное владение ценными бумагами (ЛДВ)

- Бумаги инновационного сектора – льготы для инвесторов

- Льготы по купонам облигаций

- Льгота на курсовую разницу еврооблигаций ИИС

- Влияние налогообложения на инвестиции

О влиянии налогов на результат инвестиций

Несколько картинок о том, как налоги могут влиять на итоговый результат инвестиций.

Несколько картинок о том, как налоги могут влиять на итоговый результат инвестиций.

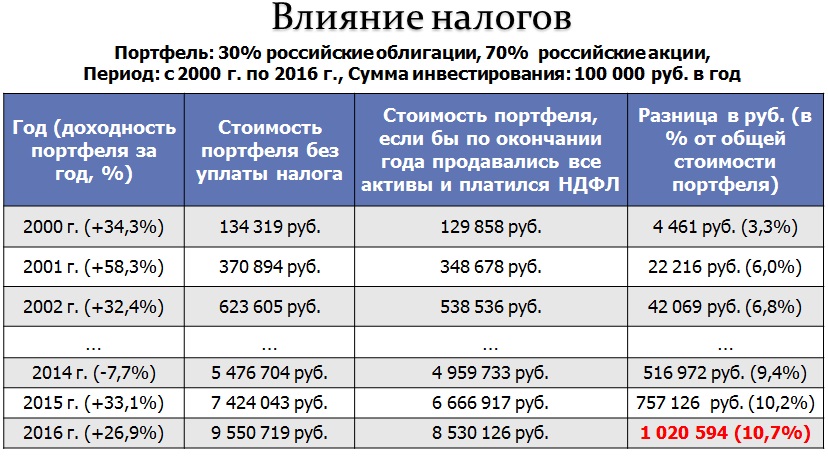

Для расчетов возьмем портфель, состоящий из 70% российских акций (индекс ММВБ) и 30% российских облигаций (ПИФ облигаций «Сбербанк — Илья Муромец — по этому ПИФу существует наиболее длительная история показателей).

Предположим, что инвестор вкладывал свои средства в такой портфель с 2000 г. по 2016 г. (17 лет). Среднегодовая доходность портфеля за этот срок составила около 20,5%. Каждый год в портфель инвестировалось по 100 000 руб. Ежегодная ребалансировка портфеля осуществлялась в рамках пополнения, поэтому никакие активы при этом не продавались.

Предлагаю оценить, насколько велики будут потери инвестора, если по итогам того или иного года он решит продать все активы, в результате чего ему необходимо будет заплатить налог с полученной от инвестиций прибыли (сумма налога, которую нужно заплатить, отражена в таблице ниже в столбе «Разница в руб.»).

Окажется, что в рассматриваемом примере сумма налога может составить до 11% от стоимости портфеля. При этом максимальная сумма налога будет в 2016 г. (после 17 лет инвестирования) – более 1 млн. руб.

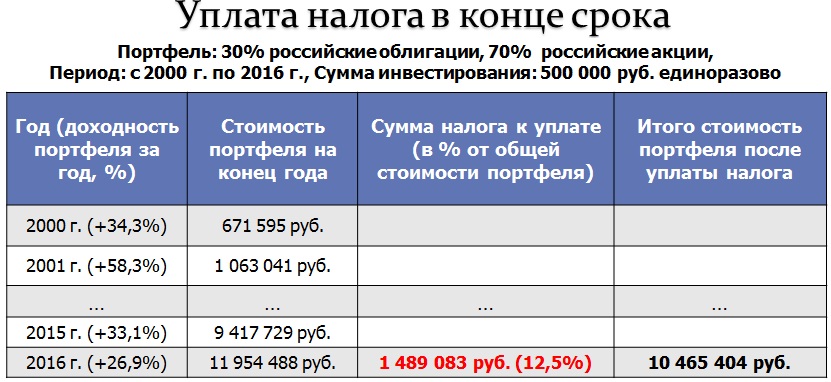

Другой пример. Возьмем тот же самый портфель (70% российских акций и 30% российских облигаций) и тот же срок инвестиций (с 2000 г. по 2016 г.).

Предположим, что в этот портфель разово инвестируется 500 000 руб. без дальнейших пополнений. Рассмотрим две гипотетических ситуации — с уплатой налога в конце срока инвестирования и с ежегодной фиксацией прибыли (если она была) и уплатой возникающего в результате этого налога каждый год, по итогам которого портфель вырос в стоимости.

В рамках данного примера общая сумма налога в рублях во втором случае (уплата налога каждый год, когда портфель рос в стоимости) была несколько больше, чем в первом (уплата налога в конце срока инвестирования). Однако гораздо важнее, что итоговая величина портфеля при ежегодной уплате налога оказалась значительно ниже, чем при уплате налога в конце срока инвестирования (7 593 597 руб. и 10 465 404 руб. соответственно).

Это произошло из-за того, что сумма, выделенная на уплату налогов, вместо этого могла быть инвестирована и продолжала бы расти вместе с портфелем. В результате, если возникает необходимость регулярно платить налоги, это может серьезно сказаться на итоговом результате.

Поэтому, к примеру, одним из положительных моментов индивидуального инвестиционного счета (ИИС) является то, что НДФЛ от операций на ИИС, если и будет удерживаться, то только в момент закрытия счета, а не каждый год, пока существует ИИС. Соответственно, во время инвестирования через ИИС денежные средства не будут отвлекаться на уплату налогов, что вполне может увеличить итоговую доходность портфеля.

Подводя итог, отмечу, что налоги оказывают значительное влияние на результаты инвестиций. В рассмотренных выше примерах сумма налога доходила до 10% — 20% от общей стоимости инвестиционного портфеля. Поэтому необходимо всеми доступными (но законными!) способами стараться избегать ежегодной уплаты налогов, либо же максимально уменьшать сумму налогов к уплате.

Подробнее о том, как именно все это можно сделать при инвестициях в России и за рубежом, мы поговорим на вебинаре , который состоится в декабре.

19 – 21 декабря – «Налоги для частного инвестора» — вебинар о том, в каких именно ситуациях российский инвестор сталкивается с вопросами налогообложения и как можно оптимизировать налоги при инвестировании в России и за рубежом

Источник

Налогообложение инвестиций – особенности, принципы

Как мы уже определили ранее, одна из основных целей инвестирования состоит в приумножении средств. Другими словами — в получении дохода. Налогообложение доходов от инвестиций , как и любые другие доходы граждан, производится согласно налоговому законодательству РФ. Не являются исключением и дивиденды, полученные от иностранных или отечественных плательщиков, поскольку являются прибылью вкладчика, полученной как итог инвестиционной деятельности, а также иной доход.

Чтобы четко понимать, какие средства придется выплатить в качестве налога, попробуем разобраться в тонкостях налогообложения инвестиций различных категорий и понять, имеют ли инвесторы право на какие-либо льготы по отчислению налогов и при каких условиях.

Налоги

Все, что касается денежных расчетов с государством, всегда четко регламентировано и редко предполагает разночтения. Лучше сразу определиться с основными критериями, по которым осуществляется налогообложение инвестиций, и четко уяснить его основные принципы. Каким образом будет производиться взимание налогов определяется способом получения дохода инвестором.

Как известно, вкладчик получает прибыль несколькими способами, среди которых доход от:

- получения дивидендов;

- разницы между стоимостью приобретения и ценой реализации активов;

- купонных выплат по облигациям.

Все три источника дохода облагаются налогом. Кроме того, налоговую ставку будет определять, является ли инвестор резидентом РФ. Если вкладчик — резидент, то его налоговая ставка будет равна 13% от прибыли, если нет – 30%.

По итогам года налоги государству платит брокер, выбранный инвестором.

Налог на дивидендный доход

Налогообложение дивидендного дохода имеет свои особенности. Во-первых, так же зависит от статуса инвестора. Резиденты заплатят 13% с дохода, нерезиденты – 15%. Налогообложение инвестиций с дивидендным доходом в 2020 году осуществляется налоговым агентом – брокером, а дивиденды инвестор получает после отчислений, поэтому нет необходимости в самостоятельном расчете и перечислении НДФЛ.

Если в инвестпортфеле вкладчика имеются акции зарубежных компании, приобретенные через иностранного брокера, он будет обязан сам декларировать доходы, рассчитывать и уплачивать НДФЛ с полученных дивидендов, так как иностранный брокер не является налоговым агентом. Стоит также иметь ввиду, что иностранным эмитентом будет удержан подоходный налог из суммы начисленных дивидендов в соответствии с требованиями национального законодательства страны.

Налог на разницу между ценой покупки и продажи

Как уже стало понятно, в большинстве случаев при доходности активов заплатить налог с прибыли придется в любом случае. Однако иметь представление о величине отчислений и принципе их удержания необходимо, чтобы не только спрогнозировать сумму конечной прибыли, но и воспользоваться предусмотренными для инвесторов льготами по налогам.

Если речь идет о продаже иностранной валюты или ценных бумаг по цене, превышающей стоимость покупки, то с разницы между ними будет удержан налог государству. Кроме того, стоит иметь в виду, что разница между покупкой и продажей учитывает комиссию за обслуживание депозитария и брокера.

Если бумаги проданы дешевле, чем куплены, то полученный убыток уменьшает общую сумму облагаемого дохода. Есть особенности и при торговле акциями зарубежных компаний. При их покупке и продаже налог платится с дохода, полученного от разницы между суммой покупки и продажи в рублях.

Налог на купонный доход по облигациям

Налогообложение купонов по облигациям также имеет свои нюансы. В частности, какой тип облигаций принадлежит вкладчику. Если речь идет о государственных облигациях, то купонный доход по ним в настоящее время не облагается налогом. Данное правило действует, как в отношении полученного, так и накопленного дохода.

Если в управлении находятся облигации, принадлежащие корпорациям – здесь все сложней. Теоретически полученный доход с таких купонов по облигациям облагается налогом . Однако взимается только с той часть купона, которая превышает установленный предел. Такой порог определяется путем сложения действующий на момент расчета величины ставки рефинансирования и 5%. К примеру, если ставка рефинансирования – 5%, то порог равен 10%. Из этого следует, что купон 9% налогом не облагается, а с купона 11% будет удержан налог 1% по ставке 35%.

Льготы по налогообложению инвестиций

При формировании инвестиционного портфеля знание условий, на которых предоставляются льготы инвесторам в России, удастся производить подбор финансовых инструментов более рационально и прогнозировать ожидаемую прибыль с большей точностью. Кроме того, по некоторым категориям инвестиционных вложений на налогах можно сэкономить, поскольку государство поощряет частных инвесторов.

Среди типов инвестиций, которые дают право на налоговые льготы для инвесторов, можно выделить следующие:

- долгосрочное (свыше трех лет) владение ценными бумагами;

- купоны облигаций;

- владение бумагами инновационного сектора.

Инвесторы могут воспользоваться также льготой на налогообложение курсовой разницы еврооблигаций ИИС.

Льгота на долгосрочное владение ценными бумагами (ЛДВ)

Наиболее просто разобраться с льготой на долгосрочное владение ценными бумагами . Здесь все просто. Чтобы получить такую льготу инвестор, который приобрел ценные бумаги для своего инвестпортфеля, не должен продавать их более 3-х лет. По действующему законодательству в этом случае за каждый полный год владения этим финансовым инструментом он получает освобождение от налога на прибыль на 3 млн. рублей. Просто посчитать, что за первые 3 года инвестор получает налоговую льготу на 9 млн. и так далее в арифметической прогрессии.

При этом стоит иметь в виду, что подобная льгота распространяется только на ценные бумаги, купленные после 01.01.2014 года и которые торгуются на организованных торгах. Активы, которые торгуются на внебиржевом рынке, под действие льготы не подпадают.

Бумаги инновационного сектора – льготы для инвесторов

Предоставление льготы инвесторам может быть связано и с владением ценными бумагами определенных секторов экономики, которые определены государством в качестве приоритетных. К ним относятся ценные бумаги предприятий инновационного сектора, в число которых входят не только акции, но и инвестиционные паи, облигации таких организаций. Возможность получения льготы регламентирована Налоговым кодексом РФ при условии, если инвестор непрерывно владеет акциями организаций, относящихся к высокотехнологичному сектору, не менее 5 лет, а паями и облигациями – не менее одного года.

Присвоение акциям, обращающимся на организованном рынке ценных бумаг, статуса акций инновационного сектора экономики осуществляет биржа на основании Порядка, устанавливаемого Правительством РФ. Компаниям, бумагам которых присвоен статус акций высокотехнологичного сектора экономики, биржа выдает соответствующую справку.

Льготы по купонам облигаций

По купонам российских облигаций ставка налога для резидентов составляет 13%, а для нерезидентов — 30%. Налог на купоны по облигациям удерживается депозитарием, купоны поступают на счет инвестора уже очищенными от него. Как известно, купоны по субфедеральным и муниципальным облигациям, а также федерального займа налогом не облагаются в соответствии с п. 25 ст. 217 НК РФ.

Льготное налогообложение купонного дохода возможно и по другим категориям облигаций, если соблюдаются следующие условия:

- бумаги торгуются на организованном рынке (биржа);

- номинированы в рублях;

- эмитированы после 01.01. 2017 года;

- размер процентной ставки по купонному доходу ниже ставки рефинансирования, увеличенной на 5%.

Подобные льготы иностранным инвесторам не предоставляются.

Льгота на курсовую разницу еврооблигаций ИИС

Льготы для инвесторов касаются и валютной переоценки — пересчета инвестиционного результата вкладчика в рублевый эквивалент. К примеру, произведено инвестирование в еврооблигации, которые номинированы в долларах, и в валюте получен убыток. Однако за период владения ценными бумагами курс рубля к доллару упал. По факту инвестор заработал на изменении курса валюты, и с дохода должен быть уплачен налог, хотя формально сделка была убыточна.

С 01.01.2019 года и на данный момент переоценка не касается выпусков еврооблигаций Министерства финансов. Вкладчикам необходимо заплатить налог с дохода лишь в случае изменения стоимости ценной бумаги. Налог с дохода, который получен из-за разницы курсов во время покупки и продажи, платить не потребуется. Что такое ИИС вы можете узнать из этой статьи .

Если после знакомства с материалом вы не нашли ответы на свои вопросы или у вас возникли дополнительные — задайте их мне, используя контакты на сайте . Подписывайтесь на Телеграм чат, Скайп чат — я всегда открыт для общения!

Источник

Влияние налогообложения на инвестиции

1. Роль налогообложения для поощрения инвестиций

Система налогообложения является одним из важнейших факторов, влияющих на решение об инвестировании, особенно если речь идет о прямых иностранных инвестициях. В целом на принятие решений о ИПИ оказывают влияние как налоговые, так и неналоговые факторы, при помощи которых осуществляется сравнение потенциальной прибыли от инвестиций и риска.

Особенности налоговой системы, применительно к вопросу инвестирования:

а) Амортизационный режим.

Во время инфляций амортизация, основанная на первоначальной стоимости, является недостаточной, так как при измерении базы активов в номинальной денежной единице реальная стоимость активов в данный момент недооценивается. Поэтому необходимо проводить специальную корректировку основы стоимости активов с целью компенсации недооценки реальной амортизации в условиях инфляции. Если данные корректировки осуществляются произвольно, то это затрудняет их правильный учет во время налогового планирования на предприятии.

В некоторых случаях, когда общие инвестиционные скидки предоставляются в больших размерах, то инвестируемые суммы превышают накопленную амортизацию. При стабильных ценах это означает, что дополнительные скидки, превышающие амортизацию, допускаются при увеличении общей суммы инвестиций. Размер такой льготы в условиях инфляции возрастает, когда текущие инвестиции сравниваются предыдущими, измеренными в номинальных, а не в реальных ценах. Это позволяет получить прибыль, даже в условиях отсутствия реального роста инвестиций. В значительной степени это компенсирует недооценку амортизации.

б) Режим применяемый к расходам.

Ограничения на вычеты за расходы устанавливаются для:

· для улучшения справедливости системы налогообложения,

· контроля за деятельностью государственных предприятий,

· -косвенных ограничений, вызванных тем, что расходы обычно не разрешается вычитать при отсутствии ясных указаний.

На инвестиционный процесс оказывают воздействие неналоговые факторы, такие как:

· юридическая и регулирующая структура,

· доступ к основным средствам производства.

На привлечение инвестиций влияют также налоги несвязанные с доходами. В большинстве стран с переходной экономикой на начальном этапе реформ налоги должны были выплачиваться даже тогда, когда фирма не получала прибыли. Это обычно приводило к увеличению основных затрат, связанных с повышенными рисками на начальном этапе инвестиций или увеличением операционных расходов компании. Такие налоги, как налоги на социальное страхование с заработной платы, а также таможенные сборы или общие налоги на товары, применяемые к инвестиционным товарам, считается наиболее важными в переходной экономике.

2. Налоговые факторы, влияющие на ИПИ

13.2.1. Уровень налога.

Общий уровень налогообложения экономики является хорошим показателем относительной экономической эффективности. В это понятие включают все виды налогов. Он влияет на привлекательность страны для иностранных инвесторов, однако, при определении привлекательности различных стран недостаточно просто сравнить бремя их налогообложения. Так как:

Во-первых, налоговые доходы являются конечным источником для большинства правительственных расходов. Поэтому более низкие доходы, ведут к бюджетному дефициту и могут играть отрицательную роль при решении задачи привлечения инвестиций.

Во-вторых, если доходы тратятся на цели, которые уменьшают расходы и способствуют развитию деятельности, создающей доходы, то расходы эффективно компенсируют отрицательное влияние на налогообложение.

Расходы по улучшению инфраструктуры транспорта и коммунального обслуживания страны могут уменьшить расходы компаний и увеличить их прибыльность.

13.2.2. Гласность налоговой системы.

Какова возможность предсказания налоговых последствий инвестиционных и других решений? Этот вопрос имеет особое значение для долгосрочных капиталоемких инвестиций.

Проблемы, затрудняющие фирмам предсказание налоговых результатов их деятельности:

Первая проблема связана с законодательством. Во многих случаях оно считается неточным и неясным. Так, закон не отражает непосредственной ситуации (например, операции по реорганизации корпораций), в которой находится налогоплательщик, что приводит к неясности результатов налогообложения.

Вторая проблема, частые и значительные изменения законов и правил.

Хотя тщательное корректирование и является неизбежным для таких сложных законов как законы о налогообложении, многие изменения оказывали реальное влияние на величину налогов, которые должны выплачиваться за конкретные операции. Ряд стран попытался улучшить это положение путем обеспечения защиты инвестиций, сделанных до изменений. В некоторых случаях власти вводили поправки к изменениям с учетом консультаций с представителями частного сектора. Хотя это и позволяло решить конкретную проблему заинтересованных налогоплательщиков. Реакция деловых людей совпадает с реакцией предприятий, функционирующих в странах ОЭСР, где частые изменения увеличивают ощущение сложности системы налогообложения, трудности ее планирования и выполнения.

Третья, проблемы гласности и устойчивости закона обостряются из-за трудностей их внедрения.

Налоговые администрации должны учитывать быстро меняющуюся законодательную среду, а также изменения в поведении налогоплательщиков. Ранее для того, что бы добиться соблюдения налоговой дисциплины, власти могли полагаться на бюджетный цикл, которому подчинялись государственные компании. Переход к рыночной экономики увеличивает количество налогоплательщиков. Одновременно меняется их отношение к правительству, тат как у первых появляются большие стимулы для уменьшения выплачиваемых им налогов. В результате уменьшается способность налоговых властей давать свою временную интерпретацию законов. Кроме того, это затрудняет одинаковое толкование во времени и в различных налоговых учреждениях. При таких условиях налогоплательщики могут даже и не знать об особенностях выполнения закона.

Произвольное или непоследовательное выполнение законов может наложить на налогоплательщиков значительные и неожиданные расходы. Такая ситуация вызывает ощущение риска для компаний, изучающих вопросы инвестирования, а также определяет необходимость разработки и принятия правил простого и легкого применения законов.

2.3. Ставка налога.

Налоговая ставка имеет значение при определении общего налогового бремени, а также она учитывается при определении стратегии финансирования и налогового планирования компании. Высокая ставка налога не всегда приводит к более высоким налоговым доходам государства, особенно от фирм, которые работают в нескольких странах.

Обычно компании, при выборе того или иного проекта, принимают во внимание различие в законных ставках налога, направляя доходы в страны с низким налогообложением, а расходы в страны с высокой ставкой налога. Например, при прочих равных условиях компания делает займы таким образом, чтобы вычеты процентов производились у ее филиала, на который распространяется высшая предельная ставка налогов.

Законная ставка налога имеет особое значение в тех странах, где правительство не научились реагировать на уклонения от уплаты налогов, так как в этих странах имеется ограниченный доступ к информации по налоговой системе самой страны и об условиях налоговых соглашений с другими странами.

2.4. База налогообложения

При определении налогового бремени большое значение представляет калькуляция налогооблагаемого дохода. Характеристики этой калькуляции могут оказывать серьезное воздействие на модель налогообложения различных компаний. Режим налогообложения различных доходов и расходов оказывает влияние на организацию деятельности компании.

В частности на структуру предприятия влияет относительный режим налогообложения в зависимости от формы предприятия (акционерные компании, товарищества, совместные предприятия).

На решения о финансировании сильное влияние оказывает метод выплат, который зависит от режима налогообложения различных финансовых инструментов. Калькуляция базы налогообложения содержит многие положения, которые отличаются сложностью применения и обеспечения их выполнения.

В период централизованного планирования государство одновременно являлось как властью способной облагать налогами, так и владельцем предприятия. Многие вопросы, которые возникают при определении базы налогообложения в тех случаях, когда налогоплательщик является частным лицом, просто отсутствовали. Поэтому система налогообложения часто использовалась как одно из средств контроля и влияния на поведения предприятий .

2.5. Таможенные пошлины

Взимание таможенных пошлин с инвестиционных товаров имеет определенную привлекательность, с точки зрения стран, нуждающихся в расширении источников доходов. Таможенные пошлиныпредставляют собой непосредственный или легко управляемый источник дохода, однако они повышают стоимость инвестиций. Это увеличивает риск инвестирования в стране и повышает коэффициент окупаемости, необходимой для того чтобы инвестиция была прибыльной.

Опыт стран Азии показывает, что важнейшей налоговой скидкой для компаний, изучающих возможность инвестирования, является освобождением от таможенных пошлин на импортируемое капитальное оборудование. Большинство стран региона предоставляет частичное освобождение от таможенных пошлин на производство оборудования, предназначенное для собственного использования. Однако эти освобождения чаще всего связаны с первоначальным капиталовложением при создании нового иностранного предприятия и поэтому играют незначительную роль для компаний осуществляющих постоянные инвестиции.

Таможенные пошлины на капитальное оборудование является ограничением для привлечения ИПИ.

Во-первых, такие налоги крайне обременительны для долгосрочных капиталоемких проектов, направленных на модернизацию промышленной базы.

Во-вторых, благодаря импорту современного оборудования можно реализовать имеющиеся преимущества при внедрении передовых производственных технологий.

13.2.6. Налоговые соглашения

Налоговые соглашения представляют собой систему, в рамках которой компания, имеющая отношения с заграницей, могут планировать свои налоги. Основная цель налоговых соглашений заключается в координации применения местных и иностранных систем налогообложении. Обе страны имеют право, используя законные средства, облагать налогом доходы от операции. Налоговые соглашения представляют собой правила, с помощью которых предотвращается двойное налогообложение доходов, а также решать административные вопросы, возникающие пре распределении доходов между двумя странами.

3. Издержки и выгоды налоговых стимулов

Налоговые стимулы иногда искажают экономическую деятельность. Стимулы вызывают отклонения модели прибыли после уплаты налогов от до уплаты налогов и следовательно приводят к распределению ресурсов, которое отличается от распределения, свойственного рынку и создающего эффективное равновесие. Поэтому большинство стран ОЭСР стремятся сокращать использование стимулов.

Стимулы могут играть временную роль при создании критической массы рыночной деятельности до тех пор, пака не сформированы рынки капиталов. Одной из причин предоставления специальных налоговых режимов иностранным фирмам является то, что налоговая система, применяемая в государственном секторе стран переходной экономики, неприменимо к иностранным фирмам, которые нуждаются в специальном режиме для своей работы. ИПИ обладают достоинствами, которые не ограничиваются частными доходами с инвестиций при создании рынков и обучении местных специалистов работе в условиях рыночной экономики.

.3.1. Издержки, связанные с отказом от прибыли

Одним из основных налоговых стимулов, которые предоставляет государство, является его отказ от налоговой прибыли, то есть от части налоговых поступлений в бюджет.

Случайная прибыль при инвестициях, которые состоялись бы в любых случаях, делает налоговые стимулы относительно невыгодными. Многие налогоплательщики, на которых не распространялись стимулы, планируют свою деятельность таким образом, чтобы иметь право на стимулирование. Налоговое стимулирование может использоваться лицами, на которых оно не распространялось, и это может значительно увеличить издержки, вызванные отказом от прибыли. Во многих случаях основная деятельность, на которую распространяется стимулирование, явилась результатом налогового планирования, а не расширения требуемой деятельности.

Предоставление даже целенаправленных налоговых стимулов создает прецедент для их использования. Компании, занимающиеся деятельностью, на которую не распространяются стимулы, будут добиваться распространения стимулов на их деятельность или хотя бы предоставления стимулов в любой форме. Однажды введенные стимулы имеют тенденцию распространяться на другие виды деятельности. Создание таких стимулов приводит к возникновению разработки политики, которая еще больше подрывает государственную базу налогообложения.

3.2. Сложность системы налогообложения

Сложность системы налогообложения приводит к издержкам не только для налогоплательщиков, но и для налоговых властей, который должны следить за изменениями правил, а время, потраченное на контроль положений о стимулировании, уменьшает время, необходимое для контроля других аспектов налогообложения. Попытки направить стимулы на особые виды деятельности, например на «передачу технологии» субъективны по своему характеру, и их трудно контролировать на практике.

3.3. Налоги на фонд заработной платы и рабочую силу.

К данной категории относятся налоги, выплачиваемые работодателями, наемными работниками и работающими не по найму, взимание которых производится либо пропорционально фонду заработной платы предприятия, либо в виде фиксированной суммы с человека и которые не предназначаются для расходов на социальное страхование. Примерами налогов, входящих в данную группу, являются дополнительные налоги на государственное страхование, не имеющие целевого назначения.

Например, налоги на социальное обеспечение связаны с режимом налогообложения личных доходов иностранной рабочей силы. В отношении лиц, связанных со страной в течение длительного периода взимание личного подоходного налога вполне обоснованно. Однако уровень заработной платы и расходов иностранного персонала может оказаться значительно выше, чем у местной рабочей силы.

3.4. Налоговое стимулирование инвестиций

В целях стимулирования инвестиционной деятельности от налогообложения прибыль освобождаются предприятия и организации, которые направляют свою прибыль на инвестиции, включая развитие собственной производственной и непроизводственной базы при условии использования сумм начисленного износа (амортизации).

Вплоть до середины 80-х годов во всех странах широко применялось налоговое стимулирование инвестиций. Эти стимулы приобретали форму налоговых скидок или кредитов, применялись по всем видам фондов или дифференцировались по видам оборудования, деятельности, по регионам. Двумя очевидными эффектами таких стимулов стало то, что инвестиции в капитал, особенно в машины и оборудование, в значительной мере субсидировались, и реальные налоговые ставки сильно разнились в зависимости от конкретного предприятия. Многие страны пришли к осознанию того, что эти меры не приводят к достижению намеченных целей, но серьезно искажают инвестиционные решения.

Первой страной, предпринявшей серьезные реформы в этой области, стала Великобритания. В 1984 году было объявлено о постепенном отказе от стимулирования инвестиций и снижении предельных ставок налога. Многие страны последовали этому примеру и в отличие от налогообложения личных доходов новые налоговые стимулы практически не вводились, хотя до сих пор они довольно многочисленны во Франции и Бельгии.

Существует примерное равенство между странами, практикующими единую ставку налога, и странами, поощряющими мелкий и средний бизнес пониженной ставкой (хотя есть и пример Нидерландов, где ввели повышенную ставку налога для этих групп предприятий, как средство борьбы с уклонением от налогов). [Роль системы налогообложения в стимулировании иностранных инвестиций \ Отчет секретариата о консультациях, проводившихся в странах с переходной экономикой. ОЭСР. 1994.]

4. Безналоговые зоны как способ привлечения иностранных инвестиций

Налоговые власти испытывают значительные трудности при обнаружении и предотвращении уклонения от уплаты налогов. Эта трудность особенно велика для налоговых властей стран переходной экономики, где нет достаточного опыта работы с операциями и методами рыночной экономики, направленными на уменьшение налогов и обычно используемыми налогоплательщиками стран ОЭСР. Поэтому часто иностранные фирмы могут вести операции таким образом, что у них отсутствует налоговая за должность.

Одна из целей, которую преследуют предприятия непосредственно участвующие в экономической деятельности, заключается в том, что бы законным путем освободиться от таможенных тарифов, валютного контроля, экспортных и импортных квот, прочих фискальных проблем. Для этого существует множество методов, один из которых — использование компаний, учрежденных в странах с низким налогообложением.

4.1.»Налоговые гавани» или оффшорные зоны

Многие малые государства стимулируют налоговые поступления, путем разрешения нерезидентам учреждать и домицилировать компании на привлекательных условиях. Таких государств («налоговых гаваней») со льготным налогообложением и отсутствием валютного контроля около пятидесяти. Например:

· в Центральной Америке — Панама (120 тыс. оффшорных компаний), Коста-Рика, Британские Вергинские острова (20 тыс.), Кюрасао, Аруба, Багамсткие острова, Бермудсткие острова и др.

· в Европе — Гибралтар (22 тыс.), Лихтенштейн, Мальта, Кипр, Андорра, Монако.

Во многих «налоговых гаванях», а также в Швейцарии уклонение от уплаты налогов или таможенных пошлин не рассматривается как налоговое преступление.

Преимущества «налоговых гаваней»:

· низкая себестоимость учреждения компании и поддержание юридического адреса (150-1000долл.),

· быстрота и простота в оформлении (несколько часов),

· возможность открытия счетов в любых банках и любых валютах,

· нет обязательств представления бухгалтерских отчетов в налоговые и правительственные органы,

· конфиденциальность истинных владельцев оффшорных компаний.

Недостатки использование «налоговых гаваней»:

· недоверие у властей и частных фирм к оффшорным компаниям,

· затруднения в получении кредитов оффшорными компаниями.

4.2. Страны с промежуточным налогообложением

Это государства, которые применяют высокие налоговые ставки к резидентам, но предоставляют определенные преимущества и льготы иностранным инвесторам.

Компании, зарегистрированные в странах с промежуточным налогообложением более респектабельны и имеют больше шансов на получение банковских кредитов. Но их управление значительно усложняется, так как они должны соблюдать установленные требования, в том числе:

· предъявлять бухгалтерские счета налоговым органам страны регистрации;

· уплачивать целый ряд налогов в зависимости от размера своих активов и доходов.

Для осуществления инвестиций через страну с промежуточным налогообложением выбор ее зависит от конкретного вида деятельности. Например:

· для холдинговых компаний, владеющих активами в филиалах, расположенных в странах Общего рынка, более всего подходит Лихтенштейн.

· для крупных коммерческих операций предпочтительнее швейцарские или голландские компании.

· Для небольших операций используют ирландские компании.

13.4.3. Виды оффшорных компаний

1) Торговые \ реинвойсинговые компании.

Налоговые режимы стран поставщиков и покупателей товаров различаются. Поэтому они иногда создают совместные оффшорных компании. Это позволяет им полностью выводить из-под налогообложения не репатриируемую прибыль оффшорных компаний, которая накапливается на оффшорных счетах.

Различия в налоговом режиме подталкивают торговые компании к созданию оффшорных подразделений. Это позволяет материнской компании выставлять своей оффшорной компании инвойс на весь товар по единой цене. Затем оффшорная компания разбивает товар на партии и заключает индивидуальные контракты с покупателями в различных странах. На практике товар напрямую идет от поставщика к покупателю, а оффшорная компания выполняет роль «реинвойстинговой станции».

Материнская компания получает прибыль по минимальной фиксированной ставке, с которой уплачивает налог в стране своей регистрации. Оффшорная компания оставляет на своем счету всю разницу, получаемую от своей надбавки к цене. Таким образом, материнская компания уходит от налогообложения не в стране своей регистрации, а в тех странах, куда поставляется товар.

2) Судовые компании.

Большая часть мирового судового флота зарегистрирована на оффшорные компании.

3) Каптивные страховые компании.

Для страхования собственных рисков многие компании открывают собственные страховые филиалы в оффшорных зонах, для чего они должны перевести страховой резерв в оффшорную компанию. Доходы, полученные от резерва каптивной компании не облагаются налогом. Наиболее специализируются на создании страховых компаний Джерси, остров Мен и Кипр.

4) Лизинговые компании, позволяющие организовать структуру финансирования в интересах заемщика капитала из одного государства и кредитора из другого. Оффшорная компания на заемные средства, полученные в одной стране, приобретает оборудование, технику (самолеты) с целью последующей сдачи его в аренду в другой стране.

5) Компании для реализации международных проектов, позволяют структурировать международные контракты.

6) Компании по использованию интеллектуальной собственности позволяют накапливать гонорары и лицензионные платежи за использование патентов и авторских прав в зонах льготного налогообложения.

Владелец патента продает патент или авторское право оффшорной компании. Оффшорная компания продает лицензии на использования патента в глобальном масштабе. Первоначальный владелец патента продолжает им пользоваться по лицензии, полученной от оффшорной компании.

7) Компании по найму персонала позволяют преодолеть проблемы высокого или двойного налогообложения персонала компаний много работающих за рубежом.

Компания заключает контракт с оффшорной фирмой, специализирующейся на найме персонала, на подбор персонала, а оффшорная фирма заключает контракты с физическими лицами. Оплата труда сотрудников поступает на счета оффшорной компании, с которого ведется непосредственная оплата персонала.

8) Холдинговые компании позволяют использовать механизм балансировки различных налоговых систем между страной, резидентом которой является окончательный владелец и странами, где расположены его зарубежные филиалы.

9) Оффшорные филиалы международных банков позволяют организовать налоговое планирование.

Прибыль, получаемая оффшорными филиалами накапливается в оффшорной зоне и репатриируется лишь в необходимых количествах и с регулярностью позволяющей достигать снижение налогов.

Оффшорный банк начисляет проценты по клиентским депозитам, которые не облагаются налогами у источника.

Например, колониальное владение Великобритании — Каймановы острова стали мировым лидером среди оффшорных финансовых центров. На Каймановых островах действует более 500 банков, так как они имеют ряд специфических преимуществ, среди которых: отсутствие подоходных налогов, налога на корпорацию, налога на прибыль, налога на увеличение капитала, налога на наследство и др., которые заменяет скромная пошлина и плата за лицензию.

10) Оффшорный траст — популярная форма управления имуществом.

Траст — наиболее эффективное средство снижения уровня налогообложения. Налоговое законодательство многих государств время от времени изменяется, что может отрицательно влиять на трасты. На стадии планирования учредитель и его консультанты рассматривают главным образом текущую налоговую ситуацию, но это не исключает, что в будущем изменяющиеся условия могут повлиять на первоначальное налоговое планирование.

Источник