- Эксперты сообщили о резком росте вложений иностранцев в российские активы

- Главные результаты

- Выход из спячки

- Арктический драйвер и первое IPO за два года

- Продажа непрофильных активов банков

- Инвестиции из США и Азии

- Структура иностранных инвестиций в экономику России за 2018-2019 годы

- Инвестиции в основной капитал по данным Росстат

- Что это

- Динамика и темп роста

- Доля инвестиций

- В основной капитал в ВВП

- В основной капитал к ВРП

- Структура

- По видам основных фондов

- По видам экономической деятельности

- По источникам финансирования

- По формам собственности

- Инвестиционная стратегия

- Методика и формулы расчета

- Актуальная статистика

- По годам

- По городам и областям

- По отраслям

- Прогноз

Эксперты сообщили о резком росте вложений иностранцев в российские активы

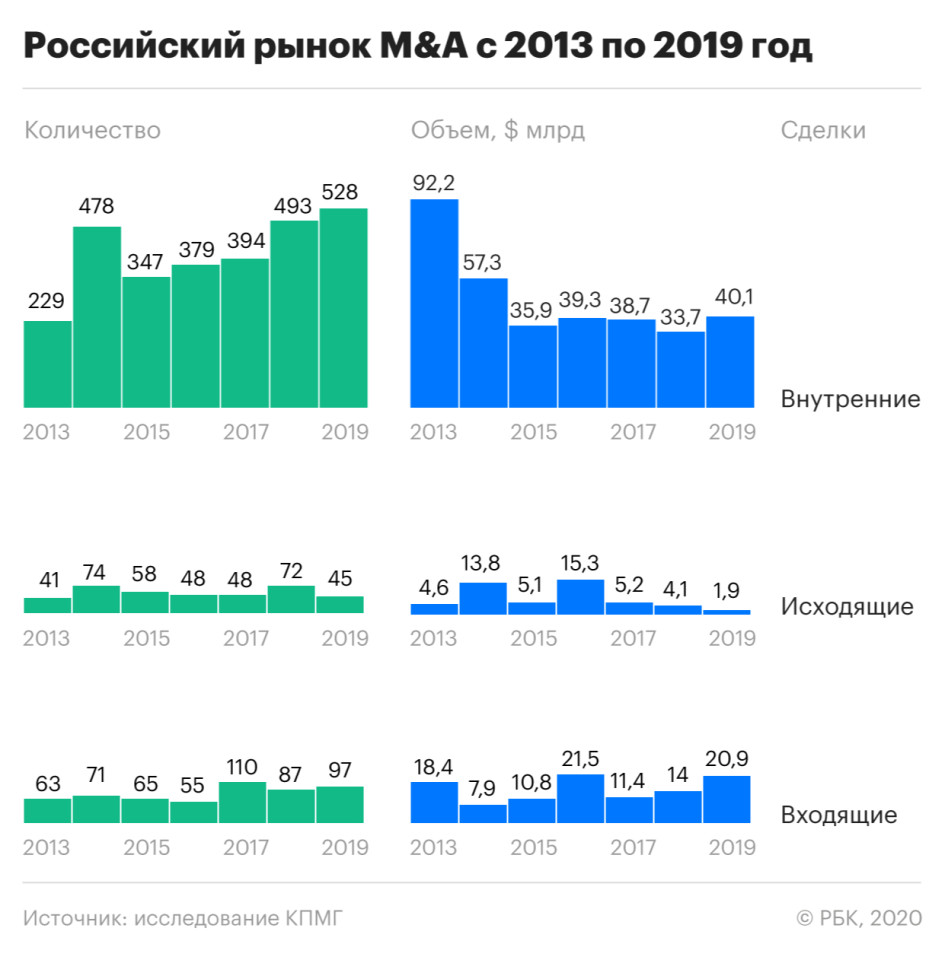

На фоне стабилизации экономической обстановки инвесторы продемонстрировали возросшую уверенность в успехе вложений в российские активы, отмечается в поступившем в РБК обзоре КПМГ рынка слияний и поглощений (M&A) в 2019 году.

Главные результаты

- Общая сумма сделок M&A выросла на 21,5% — до $63 млрд.

- Объем покупок иностранными компаниями российских активов вырос на 49,5% — до $20,9 млрд.

- Общая сумма внутренних сделок выросла на 19% — до $40,1 млрд.

Результаты исследования КПМГ оптимистичнее представленных ранее данных Refinitiv (бывшее подразделение F&R Thomson Reuters). Refinitiv оценил общую сумму сделок с любым российским участием скромнее — всего $19,3 млрд и не включил в число крупнейших сделки в нефтегазовом секторе. РБК направил запрос в Refinitiv с просьбой пояснить методологию оценки.

КПМГ учитывал все сделки с любым российским участием, завершенные или объявленные в 2019 году. Обзор включает сделки стоимостью выше $5 млн и сделки, суммы которых не разглашались, в случаях, когда выручка объекта сделки превышала $10 млн.

Выход из спячки

В 2019 году инвесторы увидели явные признаки того, что российской экономике удалось успешно адаптироваться к санкциям и преодолеть зависимость от высоких цен на нефть, а значит, предсказуемость доходов от вложений в российские активы растет, отмечают в КПМГ.

Работают программы адаптации к новым реалиям — бюджетное правило, нацпроекты, восполняются национальные фонды (в 2020 году объем ФНБ превысит 7% ВВП), по-прежнему низок уровень госдолга, прокомментировала РБК руководитель отдела инвестиций и рынков капитала КПМГ Лидия Петрашова. Уверенности в перспективности вложений в российские активы добавило снятие в начале 2019 года санкций с компаний «Русал», En+ и «Евросибэнерго». «Все эти факторы приводят к постепенному высвобождению отложенного с момента событий 2014 года спроса на инвестиции», — пояснила эксперт.

Переоценивать эти успехи не стоит, скептичен начальник отдела инвестиций «БКС Брокер» Нарек Авакян. «Общий размер российского рынка в 2019 году составил чуть более 1% от глобального рынка слияний и поглощений и практически вдвое меньше рекордного 2013 года», — отметил эксперт.

Арктический драйвер и первое IPO за два года

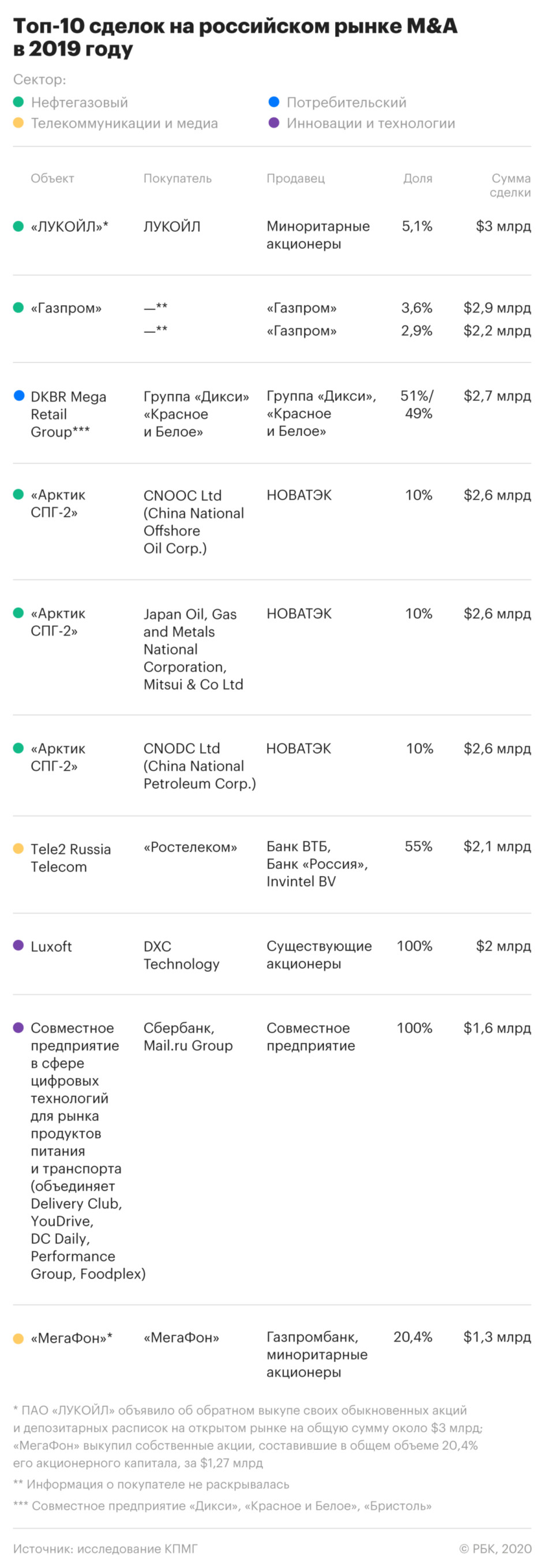

Значительная часть общего объема рынка M&A (34%) пришлась на сделки в нефтегазовом секторе. Прошедший год ознаменовался бумом инвестиций в проекты сжиженного природного газа (СПГ). Ключевым драйвером всего российского рынка M&A в 2018–2019 годах стали сделки НОВАТЭКа по продаже долей в проекте «Арктик СПГ-2» Total в 2018-м и с китайской CNPC и японской Mitsui в 2019 году.

- Общий объем сделок в нефтегазе вырос на 53% — до $21,7 млрд, количество сделок практически удвоилось — с 32 в 2018-м до 59 в 2019 году.

Второе место и по объему инвестиций, и по количеству сделок занял сектор инноваций и технологий — 12% общей суммы сделок на российском рынке M&A. В числе главных событий продажа разработчика с российскими корнями Luxoft американской DXC Technology почти за $2 млрд, покупка акций Avito южноафриканской медиагруппой Naspers, а также IPO рекрутингового агентства HeadHunter (hh.ru) — первое IPO российской компании за два года.

Продажа непрофильных активов банков

Другим основным драйвером активности на рынке стал сектор недвижимости и строительства. Как отмечает КПМГ, за посткризисные годы в крупнейших российских банках и фондах накопилось много проблемных и непрофильных активов — недвижимости, девелоперских проектов и т.п. Банки сформировали соответствующие резервы, что открывает возможности для продажи активов на рыночных условиях.

При этом через государственные банки растет участие государства в сфере строительства и недвижимости. Так, группа ВТБ почти втрое увеличила долю в крупнейшем застройщике жилья ГК «ПИК» — до 23,05%. Параллельно с усилением участия государства происходит передел собственности среди частных инвесторов. В результате слияния с АО «ЛидерИнвест», ранее принадлежащего АФК «Система», группа «Эталон» укрепила свои позиции в числе лидеров на строительном рынке.

Инвестиции из США и Азии

- Объем сделок по покупке российских активов американцами вырос с $0,2 млрд в 2018-м до $3,4 млрд в 2019 году.

- Инвестиции из Европы, наоборот, снизились — с $5,9 млрд до $2,6 млрд.

- Объем покупок из стран Азиатско-Тихоокеанского региона за год вырос более чем в три раза — с $2,4 млрд до $8,2 млрд.

- Приток инвестиций из стран Ближнего Востока снизился с $4,8 млрд до $2,7 млрд.

Инвестиции же российских компаний в покупку иностранных активов продолжили снижаться. Общий объем исходящих сделок сократился вдвое — с $4,1 млрд в 2018-м до $1,9 млрд в 2019 году.

В 2019 году российские компании больше избавлялись от приобретенных ранее зарубежных активов, чем покупали новые. Но КПМГ видит в продаже российским бизнесом зарубежных активов возможность для реинвестирования капитала в покупку внутренних активов.

По прогнозу экспертов, начало нового инвестиционного цикла в 2020 году и нацпроекты способствуют умеренному росту инвестиционной активности. В центре внимания инвесторов по-прежнему останутся нефтегазовый сектор, инновации и технологии. Количество сделок будет расти в потребительском секторе, а также в недвижимости и строительстве.

Источник

Структура иностранных инвестиций в экономику России за 2018-2019 годы

Дата публикации — 23.03.2020 г.

Автор — Олег Богданов

ведущий аналитик QBF

Сайт — qbfin.ru

Ключевые слова: ]]> QBF ]]> , экономика России, иностранные инвестиции, облигации, санкции, показатели, торговля, коронавирус, добыча энергоресурсов.

Динамика иностранных инвестиций на протяжении 2018 и 2019 годов кардинально различалась. Так, капиталовложения в отечественные облигации федерального займа достигли максимума – 34,5% – к апрелю 2018 года. Затем из-за усиления санкционной политики многие нерезиденты вынуждены были распродавать российские ценные бумаги. К 1 января 2019 года доля зарубежных вложений в отечественные госбумаги снизилась до 24,4%. В минувшем году иностранный капитал начал постепенно возвращаться в Россию, так как геополитическая ситуация начала налаживаться, а отечественные госбумаги были инструментом с конкурентной доходностью. Уже по итогам первого квартала 2019 года доля зарубежных инвестиций выросла до 26,7%. К 1 декабря соответствующий показатель достиг 31,9%, а на 1 января 2020 года увеличился ещё на 0,3%. В номинальном выражении объём облигаций, сосредоточенный в портфелях нерезидентов, на начало текущего года составил 2,87 триллионов рублей, тогда как суммарный объём рынка равнялся 8,905 триллионов рублей.

Если говорить о распределении источников прямых инвестиций в российскую экономику с географической точки зрения, то по итогам третьего квартала 2019 года большая часть инвестиций поступила от государств Западной Европы и Азии. Также активность проявляют некоторые государства американского континента. Лидирующие позиции среди стран-партнёров занимают Гонконг (2,6 миллиардов долларов), Соединённое Королевство (почти 2,0 миллиардов долларов) и Нидерланды (1,9 миллиардов долларов).

Больше всего зарубежных инвестиций приходится на резидентов Центрального федерального округа. В третьем квартале 2019 года они получили более 33,5 миллиардов долларов. Лидером здесь являются, конечно же, Москва и Московская область. Более 10,8 миллиардов долларов удалось привлечь за аналогичный период Уральскому федеральному округу. На первое место по сумме привлечённых инвестиций в нём вышла Тюменская область, на которую приходится почти 7,7 миллиардов долларов. Третьим по инвестиционной привлекательности российским федеральным округом является Северо-Западный.

Анализируя сектора российской экономики, которые привлекают к себе внимание инвесторов-нерезидентов, выделю отечественные обрабатывающие производства (за третий квартал в данные предприятия было вложено 14,1 миллиардов долларов). На втором месте оптовая и розничная торговля, а также ремонт транспортных средств (13,5 миллиардов долларов). Далее следует добыча топливно-энергетических полезных ископаемых.

На мой взгляд, настроения иностранных инвесторов постепенно улучшаются, смягчение геополитического напряжения способно привести к возвращению инвестиционного капитала в Россию. У нас были все основания ожидать увеличения как прямых, так и портфельных инвестиций в 2020 году – прогноз подтверждается январской динамикой. Правда, теперь существенное влияние на инвестиционный климат оказала эпидемия коронавируса, которая отрицательно отразилась на мировой инвестиционной активности в целом.

QBF Portfolio Management – российская инвестиционная компания, образованная в 2008 году. Мы обслуживаем частных и корпоративных клиентов, специализируясь на различных инвестиционных решениях, включая доверительное управление, брокерское обслуживание, хеджирование и консультационное управление.

Источник

Инвестиции в основной капитал по данным Росстат

Показатель инвестиций в основной капитал важен по той причине, что он стимулирует развитие бизнеса и приводит к увеличению получаемой прибыли. Поэтому любой собственник, заинтересованный в укреплении своего дела, не должен оставлять этот пункт деятельности без внимания.

Привлекаемые суммы могут быть как из внутренних источников, так и из внешних. Причем масштаб может быть самым разнообразным, от городских и региональных до федеральных и заграничных. Рассмотрим в данной статье прогнозные данные и имеющуюся статистику Росстата по городам и регионам в России.

Что это

Инвестиции в основной капитал – это совокупные расходы, которые призваны расширить или обновить основные фонды, реализовать определенные строительные работы или сделать какие-либо другие действия, которые увеличат первоначальную цену производимой продукции.

Количество вкладываемых средств способно ускорить уровень и темпы роста конкретного предприятия, глобально ситуацию в отрасли и усилить экономику страны в целом. Но только при условии, что такие инвестиции осуществляются массово и во всех сферах.

На сегодняшний день, рассматривая процессы глобально, ИВОК имеет следующие структурные особенности:

- Средства, выделяемые для модернизации. Сюда входит покупка инвентаря, техники, приборов, машин и прочего. Это так называемые необоротные средства.

- Вкладывание финансов в биологические ресурсы. То есть происходят инвестиции в человеческий капитал.

- Инвестирование в интеллектуальную собственность.

По форме привлекаемых финансов выделяют:

- Собственные материальные вклады.

- Кредитные деньги.

- Деньги от мены или долевого участия.

Динамика и темп роста

Рассматривая динамику и структуру инвестиций в основной капитал в России как в виде долгосрочных вложений, так и краткосрочных, стоит отметить следующее цифры, выдаваемые Федеральной службой государственной статистики:

- В 2010 году в процентах к предыдущему году эта сумма составила 106,3%.

- В 2011 сумма уже была 110,8%.

- К 2012 – 106, 8%.

- 2013 год отметился стабилизацией на уровне 100,8%.

- 2014 год показал спад до 98,5%.

- 2015 год продолжил демонстрировать снижение 89,9%.

- А вот в 2016 году ситуация также осталось в минусе – 99,8%.

- К 2017 году ситуация изменилась. Рост составил 104,8%.

- 2018 год показал почти такие же показатели, как и предыдущий отчетный период — рост в 104,3%.

Но общие цифры не отражают полной картины по инвестициям в РФ. Этот показатель необходимо не только рассматривать по стране в целом, но важно анализировать его и по субъектам российской федерации.

Капитальные вложения в зависимости от региона с учетом временного фактора выглядят следующим образом:

- В Центральном федеральном округе увеличение вкладываемых материальных средств наблюдалось периоды с 2005 по 2008, с 2010 по 2012. А вот, начиная с 2013, наблюдается регулярное снижение этого коэффициента, за исключением незначительного увеличения в 2017 и 2018 гг.

- В Северо-Западном ФО рост с 2000 по 2008, 2010 по 2012. Между этими промежутками наблюдалось низкая активность. Но в последние два года ситуация немного улучшилась, хотя количество вкладываемых средств уже не так велико, как в благополучные периоды.

- Южный федеральный округ показывал спад в 2009 году, как и предыдущие регионы, а затем и с 2014 по 2016 год. Также провальным оказался 2018 год. В остальные периоды шел планомерный рост.

- В Северо-Кавказском федеральном округе рост был с 2000 по 2005 год, в период с 2007 по 2014. А вот 2009 год, а затем промежуток с 2015 по 2018 были негативными для развития промышленности в целом.

- Приволжский федеральный округ также поддерживает общие статистические данные. 2009 год, а затем период с 2014 по настоящее время является застойным периодом для развития промышленности и других сфер и предприятий.

- Такая же ситуация складывается и в Уральском Федеральном округе с одним небольшим отличием, что за 2016, 2017 и 2018 год здесь отмечается минимальный рост с точки зрения инвестиций и коэффициента их эффективности.

- Сибирский федеральный округ также в 2009 году показал спад, хотя до этого начиная с 2000 шел планомерный рост. Затем начиная с 2013 опять инвестиции стремились к минусу. И только начиная с 2017 года шел незначительный прирост.

- Дальневосточный федеральный округ (ДВФО) в 2000 году показывал отрицательный коэффициент по отношению к предыдущему подотчетному периоду. Затем начиная с 2005 года шел планомерный прирост вплоть до 2011 года. И начиная с 2012 происходил спад, который продлился до 2016. 2017-2018 года показали позитивный прирост.

Доля инвестиций

Рассматривая долю инвестиций, важно учитывать внутренний валовый продукт, производимый в стране на душу населения. Этот маркер помогает оценить развитие экономики в стране в целом. Хотя есть некоторые особенности, которые стоит обсудить после предоставления статистических параметров.

В основной капитал в ВВП

Итак, рассматривая долю инвестиций в основной капитал по отношению к ВВП государства, стоит указать следующие цифры в процентах. Сведения приведены в форме таблицы для лучшего восприятия.

| Год финансирования | Процентный показатель |

| 2011 | 20,7% |

| 2012 | 20,9% |

| 2013 | 21,2% |

| 2014 | 20,5% |

| 2015 | 20% |

| 2016 | 21,2% |

| 2017 | 21.4% |

| 2018 | 20,6% |

Рассматривая данные показатели, необходимо отметить, что выполнение майских указов не возымело никакого эффекта в данной сфере.

В основной капитал к ВРП

Анализируя объем инвестиций в ОК по отношению к внутреннему региональному продукту (ВРП), стоит отметить следующие статистические параметры:

- Непрерывный рост наблюдался с 2003 по 2008 год. За эти 5 лет ситуация изменилась с 12% до 32%.

- В 2008 и 2009 году ситуация оставалась стабильной.

- Начиная с 2009 года показатель стал существенно ухудшаться, так как наблюдалось постоянное снижение данного параметра.

Интересно выглядит тот факт, что несмотря на увеличивающиеся в рублевом выражении инвестиции в основной капитал, по отношению к ВВП он растет несущественно. Складывается парадоксальная ситуация, при которой инвестиции растут достаточно быстро. Таких скоростных параметров ВВП не показывает. Но если сравнивать 2 эти параметра, то сумма вкладываемых в инвестиционную деятельность средств снижается по отношению к ВВП.

Данное противоречие объясняют спецификой расчетов.

Структура

Еще одним немаловажным параметром является структура инвестиционной деятельности. ИвОК включают в себя:

- Учет видов ОФ.

- Вид экономической деятельности.

- Принятие во внимание источников финансирования.

- Учет экономической деятельности.

По видам основных фондов

Если рассматривать процентное распределение ОФ, статистические данные в среднем с 2000 по 2018 год колеблются рядом с приведенными цифрами:

- В жилища – порядка 13% в среднем.

- В здания и разнообразные сооружения за исключением жилых – 42%.

- В машины, транспортные средства, приборы и прочее оборудование порядка 37%.

- В объекты интеллектуальной собственности порядка – 3,5%.

- Прочие виды – 6%.

Если же учитывать это выражение в рублях, то статистика предоставляет следующие параметры на 2018 год:

- В жилища внесенная сумма составила – 2321,9 млрд руб.

- В сооружения и здания нежилого характера – 7542,8 млрд руб.

- В машины, инвентарь, приборы и различные типы оборудования – 6283,4 млрд руб.

- В объекты интеллектуальной собственности вложения составили – 558,5 млрд руб.

- В прочие фонды – 1075,4 млрд руб.

По видам экономической деятельности

Наиболее благополучными, с точки зрения вложения финансовых средств, являются:

- Добыча полезных ископаемых – здесь наблюдается рост с 2009 года от 13,2% до 19, 4%.

- В обрабатывающие виды производств также вкладываются достаточные суммы, колеблющиеся около 14,5%.

- Меньшие показатели демонстрирует сельское хозяйство – порядка 3,5%.

- Строительство также имеет минимальные показатели около 0,7%.

По источникам финансирования

По источникам показатели выглядят следующим образом:

- Из собственных средств вкладывается около 45%. Причем, из прибыли около 20%, из амортизации 20% и оставшиеся 5% из резервов.

- Из привлеченных – расходуется 55%. От этого количества бюджетные составляют около 20%.

- Кредиты банков 9%.

- Облигационные нефинансовые суммы около 10%.

- Акции – 0,3%.

- Средства фондов – 0,5% и прочие около 9%.

- Заемные средства других организаций около 6%.

По формам собственности

С точки зрения собственности, суммы распределяются в процентном соотношении следующим образом:

- Российская собственность 85%. Из нее на госсобственность приходится около 13%. Муниципальные – около 2%. Частные – 61%. Смешанная российская без иностранного участия около 7%.

- Иностранная достигает отметки чуть более 6%.

- Совместная Российская с иностранной более 8%.

Инвестиционная стратегия

На сегодняшний день государство старается обеспечить следующие цели и условия:

- Создание максимально положительных условий для осуществления финансовой деятельности не только отечественных, но также и иностранных инвесторов.

- Минимизировать риски с одновременной возможностью увеличить прибыльность любого типа производства.

- Повышение благосостояния граждан, за счет чего будет осуществляться более интенсивный товарооборот. Это, в свою очередь, способствует оживлению экономики страны в целом.

Таким образом, рассматривая данные пункты, стоит отметить, что основные законодательные действия со стороны государства направлены на то, чтобы регламентировать эту сферу и сфокусироваться на создании максимально благоприятных условий для ее развития.

Но, так как наблюдается экономическая и политическая определенная нестабильность, а также кризис в финансовой сфере на уровне мира, то развитие экономического сектора нельзя назвать благоприятным. Скорее всего, оно находится в переходном периоде.

Методика и формулы расчета

ИВОК рассчитывается по методике, которая утверждена Федеральной службой государственной статистики с изданием соответствующего приказа. Но, так как информация поступает в различные источники, то выполняют 2 оценки:

- Первую проводят на середину марта. В этом показателе не учитывают бюджетные средства.

- Вторую, уточненную, проводят на 1 августа. Здесь используют годовые отчеты.

Актуальная статистика

Как было рассмотрено выше, статистические данные свидетельствуют о том, что до 2012 года наблюдался рост финансовых средств, вливаемых в различные сферы производств. Но затем на рынке установилась определенная стагнация в некоторые года или даже снижение.

По годам

По годам имеются следующие данные:

- В 2000 году сумма финансирования составила 787,1 млрд руб.

- В 2010 сумма выросла до 1769,9 млрд руб.

- Пика она достигла в 2012-2013 годах с показателями 2094,4 млрд руб.

- После этого начался спад, достигший в 2018 году – 1305 млрд руб.

По городам и областям

Несмотря на то, что сейчас наблюдается некоторый кризис и спад, все же есть регионы, которые не испытали на себе данного негативного влияния:

- Тюменская область к 2018 году из всех субъектов РФ привлекла к себе большее количество средств. Причем доля области составила всего лишь 21%.

- Что касается Москвы она заняла второе место.

- После Москвы идет Ямало-Ненецкий автономный округ.

- Затем Ханты-Мансийский автономный округ.

- И замыкает пятерку лидеров Санкт-Петербург.

По отраслям

По отраслям статистика выглядит следующим образом:

- Наибольшая сумма наблюдается в сфере транспорта и связи. В совокупности, в процентном составе на эту сферу приходится порядка 19%.

- В этой же нише находится недвижимость – также около 18-19%.

- Затем идет нефтегазовый комплекс со своими 14%.

- Следующими следует AПK – около 11%.

- После этого идет образование, здравоохранения и торговля с показателями около 5%.

- В машиностроение и энергетический сектор вкладывают около 3% средств.

- Практически такая же сумма находится и в энергетическом секторе.

Прогноз

Что касается прогнозных показателей, то здесь ситуация выглядит не самым лучшим образом. Скорее всего, что в ближайшие 5 лет будет уменьшаться сумма, вкладываемая в различные отрасли хозяйств. Поэтому не стоит ожидать существенного изменения в структуре экономики страны.

Для того, чтобы изменить ситуацию коренным образом, нужны серьезные меры поддержки со стороны государства. Реализуемые программы должны быть комплексными и направлены на разные аспекты, которые влияют на ситуацию в сфере.

Источник