- Жизнь с кешбэком: как меняются полисы страхования жизни

- В НСЖ добавили медицины

- ИСЖ доросло до семи лет

- С гарантией и без

- Накопительное страхование жизни

- Выберите подходящую программу

- Условия страхования

- Вопросы и ответы

- НСЖ: выгодно ли?

- Схема работы и доходность НСЖ

- Подводные камни

- Плюсы и минусы накопительного страхования

- Плюсы НСЖ

- Минусы НСЖ

- Виды программ накопительного страхования жизни

- Как выбрать компанию НСЖ?

- Примеры программ НСЖ

- Сбербанк Страхование

- Альфа страхование

- Райффайзен Лайф

- Отзывы и выводы по НСЖ

Жизнь с кешбэком: как меняются полисы страхования жизни

Каждое пятое домохозяйство в России, по информации ВСС, имеет полис страхования жизни. Чем страховщики собираются привлекать клиентов дальше?

Рынок страхования жизни за девять месяцев нынешнего года прирос на 4% до 320 млрд рублей, а выплаты по всем видам составили 156 млрд рублей. «Не каждому дано в период пандемии так вырасти — это большое достижение», — считает президент Всероссийского союза страховщиков (ВСС) Игорь Юргенс.

Страховщики рассчитывают закрепить успех в будущем году, прогнозируя рост на 10—12%. Для этого они расширяют линейку онлайн-продуктов, предлагают специальные условия пролонгации договоров, включают сервис телемедицины в подарок, внедряют новые варианты платежей по страховкам жизни — например, рассрочку, выбор даты платежа, отсроченные платежи.

В НСЖ добавили медицины

Из всех возможных видов страхования жизни активнее всего растет накопительное страхование жизни (НСЖ). По этим полисам страховщики за три квартала собрали 94,3 млрд рублей — на 29% больше, чем годом ранее. Теперь его доля в общей «корзине» полисов страхования жизни выросла с 24% до 30%.

В ответ на меняющийся клиентский спрос меняются и полисы — большинство страховщиков наполнило их новыми опциями телемедицины, диагностирования критических заболеваний, получения налогового вычета «под ключ». «Мы предложили новую накопительную программу «Точно вовремя», которая позволяет клиентам определить предрасположенность к самым распространенным видам онкозаболеваний с помощью генетического теста и покрывает лечение в случае их обнаружения», — рассказывает директор инвестиционного и накопительного страхования жизни СК «АльфаСтрахование-Жизнь» Александр Денисов. В действовавших ранее продуктах появились новые медицинские сервисы (очные медобследования дополнены ежегодными телечекапами: клиент сдает анализы, а по их результатам врач проводит дистанционную консультацию). Компания расширила страховое покрытие, добавив риски ухода из жизни по причине несчастного случая и в результате ДТП. «Двойной мониторинг за здоровьем человека в динамике позволяет с большей эффективностью предупреждать развитие серьезных заболеваний, — объясняет Денисов. — Кроме того, система взносов стала более гибкой: программу можно оплатить единовременно (на пять лет) или делать ежегодные взносы в течение пяти, семи или десяти лет».

В нынешнем году в «АльфаСтрахование-Жизни» средний срок полисов НСЖ вырос до шести лет, хотя традиционно наиболее востребованными были пятилетние страховки. Об увеличении сроков говорит и генеральный директор СК «Ингосстрах-Жизнь» Владимир Черников. «На мой взгляд, НСЖ будет становиться все более массовым, если будет легким и доступным, с небольшими частыми взносами для потребителя, — считает он. — При этом потребитель должен иметь возможность самостоятельно выбрать объем рискового покрытия, который ему необходим. Мы почувствовали это на своем продукте «Авантаж Инвест» с модификацией «Cash-back», которую запустили совместно с банком «Союз».

«Авантаж Инвест» — гибридный продукт. С одной стороны, в нем действует классическая защита жизни с момента внесения первого взноса, а по окончании срока действия договора клиент получает выплату по риску «дожитие», эквивалентную 100% уплаченных взносов. С другой стороны, полис сочетает в себе главные наработки по продуктам с инвестиционным доходом: при ежегодном взносе 120 тыс. рублей он предусматривает гарантированный доход в размере 28% в первый год и 20% в последующие годы к сумме взноса. Формируется доход из частичной компенсации уплаченного клиентом взноса (кешбэк) от банка «Союз» и суммы ежегодного социального налогового вычета. В первый год страхователь получает кешбэк в размере 15% от суммы взноса и 13% в виде налогового вычета; со второго года и далее кешбэк будет 7%, ежегодный налоговый вычет — 13%.

ИСЖ доросло до семи лет

Смешением в одном полисе ИСЖ и НСЖ страховщики занялись еще до пандемии. Вызвано это было желанием сохранить инвестиционный продукт, сильно разочаровавший потребителей, которые не получили обещанного продавцами дохода. Сборы ИСЖ за девять месяцев нынешнего года продолжили сокращаться — на 6%, со 139,9 млрд до 131,6 млрд рублей. Клиенты по-прежнему тратят деньги больше всего именно на этот вид страхования — 41% от общего объема сборов по всем видам страхования жизни. Продуктовый ассортимент продолжает расширяться, а грань между НСЖ и ИСЖ становится все более размытой. Например, появились накопительные программы с единовременным взносом на короткий срок (3—5 лет), что характерно для ИСЖ. А присущие классическому НСЖ регулярные взносы (ежемесячные или ежеквартальные) теперь можно найти и в ИСЖ.

«В нынешнем году мы запустили НСЖ с дополнительным инвестдоходом или ИСЖ в рассрочку — «Страйк», — рассказывает генеральный директор СК «Росгосстрах Жизнь» Алексей Руденко. — Он активно продается и уже обогнал классическое НСЖ, а потенциал еще выше: средний чек по рынку ИСЖ — 400 тысяч рублей, а социальный вычет человек получит со 120 тысяч рублей. То есть меньше трети взноса работает на получение вычета. Если заплатить эти 400 тысяч в рассрочку, по 80 тысяч каждый год, то можно с каждых 80 тысяч рублей получить 13% вычета».

Еще одна тенденция — удлинение сроков действия полисов. «В марте мы запустили семилетний продукт ИСЖ с опцией досрочного отзыва, — продолжает он. — Боялись, потому что трехлетних продуктов продается больше, чем пятилетних, и банки считали, что никто не станет отдавать нам деньги на семь лет. Но сейчас в структуре продаж семилетний продукт занимает до четверти. Он лучше продается, чем трех- и пятилетний». Предложение более длинных сроков страхования — для страховщиков вынужденная мера: падение процентных ставок на финансовом рынке вслед за ключевой ставкой оказалось для них большим испытанием. Все полисы страхования жизни — это продукты со встроенными гарантиями: гарантии страховой суммы при дожитии, выкупной суммы при расторжении. Эти гарантии обеспечиваются вложениями средств клиентов в инструменты с фиксированной доходностью, такими как ОФЗ, корпоративные облигации, банковские депозиты. Чем более долгий срок обязательств перед клиентами, тем дольше срок активов, в которые инвестирует СК. «Когда процентные ставки падают, большая часть взноса клиента уходит в инструмент с фиксированной доходностью, чтобы обеспечить гарантии, поэтому меньшая часть взноса остается на дополнительный сервис или возможности заработать дополнительный инвестдоход, — объясняет Алексей Руденко. — Что с этим можно сделать? Один из способов сохранения клиентской ценности — увеличение сроков страхования, потому что одна и та же гарантия на большем сроке стоит дешевле».

Для страхователей покупка длинных полисов — это возможность зафиксировать условия, например, на семь лет. То есть страховщики предлагают продукт, который является аналогом долгосрочного депозита, — от страхования остается только страховая обертка и фиксированный доход на определенный срок.

С гарантией и без

«АльфаСтрахование-Жизнь» первая на российском рынке предложила опытным инвесторам ИСЖ с условной защитой капитала и взносами в рублях и долларах США — «Потенциал роста». Продукт позволяет заработать до 15% в рублях и до 9% в долларах, но есть риск и не вернуть всю вложенную сумму, как в классическом ИСЖ. Работает он так: страховщик покупает на ваши деньги акции нескольких компаний (в зависимости от стратегии) и наблюдает за их ростом или падением, фиксируя показатели каждый квартал. Смысл в том, что для получения инвестдохода акции должны держаться в определенном диапазоне. За верхнюю границу — 100% — принимается начальная цена бумаг на определенную дату. Нижний барьер — 70% от начальной стоимости в долларовой стратегии и 65% в рублевой. Когда стоимость акции с худшей динамикой находится в пределах диапазона, клиенту выплачивается купон в размере определенного процента от вложенных средств. Если на момент наблюдения акции пробили нижнюю границу, купон не выплачивается, но «запоминается». Он добавится к следующему купону, который будет начислен при соблюдении тех же условий. Начиная с третьего квартала первого года действия программы, если «пробивается» определенный барьер, например 105% в долларовой стратегии, срабатывает автоотзыв, и инвестиционная часть продукта закрывается. 99% от суммы взносов при этом возвращаются страхователю. Страховая часть (1% суммы) продолжает работать, защищая от рисков ухода из жизни по любой причине и ухода из жизни в результате внешних событий, а также дожития до определенной даты.

«Ранее мы продавали только продукт со 100-процентной гарантией капитала и участием в росте какого-то индекса, — рассказывает Александр Денисов. — Они и сейчас есть, но не всем клиентам нужен именно такой продукт: людям необходимо разнообразие. Поэтому мы начали предлагать большое количество разных продуктов». Например, полисы, которые напоминают облигации, с такой же срочностью и купонной выплатой, только при этом еще и защищающей от рисков ухода из жизни. Кроме того, ИСЖ с автоколлом, когда выплата купона производится при наступлении определенного события — например, если все пять акций перешли определенный барьер, то клиент получает 10% или 15% от суммы взносов.

В 2021-м «АльфаСтрахование-Жизнь» обещает запустить продукт с возможностью довнесения денег и частичного досрочного изъятия, с привязкой к облигациям, акциям или структурным продуктам. «Мы хотим дать клиентам максимальный набор продуктов и объяснить, что это инвестиция и она может дать такой доход, а может иной или не дать вообще», — говорит Денисов.

Источник

Накопительное страхование жизни

Защищает от финансовых потерь в результате непредвиденных ситуаций, позволяет сформировать собственный капитал и получать дополнительный инвестиционный доход.

Выберите подходящую программу

Условия страхования

У каждой программы накопительного страхования есть свои особенности, чтобы ознакомиться подробнее с каждой из них, вы можете оставить заявку на сайте.

Возраст

От 18 до 64 лет.

Срок договора

Договор заключается на длительный срок от 5 до 40 лет.

Сумма взносов

Вы сами определяете сумму накоплений и вносите ее ежеквартально или ежегодно.

Страхование взносов

При наступлении страхового случая, в результате которого можно получить инвалидность, компания продолжить оплачивать страховые взносы за вас и выплатит всю сумму по договору в конце срока действия полиса.

Досрочное расторжение договора

Досрочно закрыть программу без потери части средств нельзя.

Инвестиционная составляющая

Вы можете усилить доходность по выбранной программе с помощью подключения инвестиционного страхования.

Вопросы и ответы

Чем отличается инвестиционные программы от накопительных?

В инвестиционном страховании нет фиксированного гарантированного дохода. По накопительным программам сумма, которую клиент получит в конце срока прописывается в договоре.

Можно ли оформить полис онлайн?

Есть ряд программ, которые вы можете оформить онлайн, на нашем сайте. Другие продукты оформляются в офисе компании или по телефону.

Что будет если я захочу досрочно расторгнуть договор?

НСЖ устроено таким образом, что в первые годы клиент формирует страховой резерв на случай, если с ним что-то случиться. Страховая компания выплатит компенсацию из тех средств, которые формируются в первые годы открытия программы. Поэтому при досрочном расторжении договора выкупная сумма будет нулевой или меньше, чем сумма которую клиент получит по окончании срока действия договора.

Источник

НСЖ: выгодно ли?

НСЖ – это накопительное страхование жизни, предполагающее регулярное перечисление взносов. Их сумма делится на две части:

- Рисковая . Направляется на само страхование жизни. Увеличение этой суммы увеличивает и страховую выплату, но возврату она не подлежит.

- Накопительная . Формируется на индивидуальном счету застрахованного лица и используется для инвестирования в финансовые продукты. Выплачивается по окончании срока действия договора.

Схема работы и доходность НСЖ

Как работает накопительное страхование жизни, показано на схеме ниже:

На практике делаются следующие действия:

- Клиент выбирает подходящую программу в страховой компании.

- Между ним и страховщиком заключается договор, согласно которому застрахованное лицо обязуется ежемесячно или в другой срок пополнять открытый на его имя страховой счет. Минимальный срок действия договора составляет 5 лет, максимальный – в среднем 30 лет, но все зависит от условий страховой компании и выбора клиента.

- Во время действия договора страховщик распоряжается средствами для инвестирования, но если наступает страховой случай, то он обязан произвести прописанные в договоре выплаты.

- По окончании действия договора клиент получает все накопленные деньги, плюс проценты по ним. Часть средств, направленная на страхование, не возвращается.

Подводные камни

На что следует обратить внимание? Во-первых, на комиссии агенту. Страховые компании распространяют свои продукты через агентов, которым для мотивации обещаются высокие выплаты. Они могут составлять заметные суммы от ежегодных взносов и быть в несколько раз (а то и на порядок) выше комиссий за продажу инвестиционных фондов. Откуда они берутся? Разумеется, с клиента. Удачливые продавцы могут позволять себе отличный отпуск за счет застрахованных.

А что страховая компания? Обещая значительные суммы агентам она тоже не остается в стороне, получая свой процент. Страховщик всегда играет с огнем: пока страховые выплаты редки, компания в прибыли и чувствует себя благополучно. Но представьте условную ситуацию, когда в страховой компании оформляются сотрудники Чернобыльской АЭС в 1985 году.

Наконец, рассмотрим активы, в которые инвестирует страховая компания. Обещания высокой доходности по НСЖ не соответствуют реальности: депозиты и ОФЗ дают низкую доходность, как и облигации надежных компаний. Более доходными (и рисковыми) являются акции и недвижимость, но их возможная доля заметно меньше.

Т.е. типичный состав портфеля у страховой компании похож на пенсионный фонд. Отнимите указанные выше комиссии – и станет понятно, что в общем случае доходность по НСЖ вполне может быть около нуля. О сравнении накопительного и инвестиционного страхования читайте здесь.

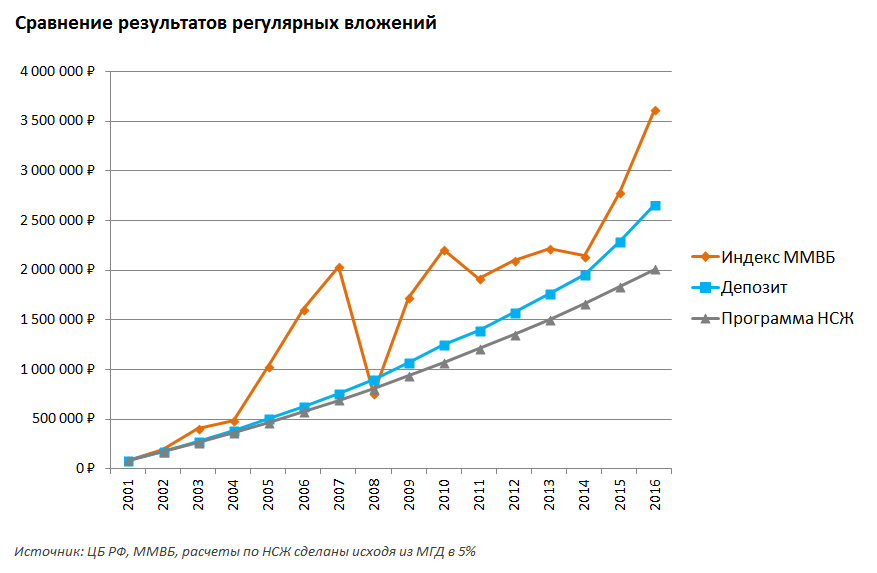

Рассмотрим доходность НСЖ и депозита на условном примере без учета комиссий компании:

| Условия | НСЖ | Вклад, ежегодная капитализация |

| Срок действия договора (лет) | 10 | 10 |

| Доходность | (5%) | (8%) |

| Взнос на страхование жизни, в месяц | 3 000 | Нет |

| Общие ежегодные взносы | 150 000 (114 000 в накоп. часть) | 150 000 |

| Общий размер платежей за 10 лет | 1 500 000 | 1 500 000 |

| Сумма к возврату на конец действия договора вместе с процентами | 1 620 000 | 2 500 000 |

| Прибыль | 120 000 | 1 000 000 |

Страховщики обычно берут в расчет для формирования «подушки безопасности» ежемесячные расходы клиентов. Скажем, если человек тратит в месяц 50 000 руб., то годовые траты будут равны 600 000 руб. Чтобы обеспечить такую страховую сумму, нужно ежегодно вносить на протяжении 20 лет 30 000 руб., при этом получить страховые выплаты в полном объеме можно уже после первого взноса.

На практике в большой компании выходит, что множество рядовых членов оплачивают страховой случай того, кому не повезло — а организатор процесса получает хорошие комиссионные.

Плюсы и минусы накопительного страхования

Плюсы НСЖ

Минусы НСЖ

Виды программ накопительного страхования жизни

Наиболее распространенными считаются следующие виды программ НСЖ:

- Семейная . Предназначена для создания финансовой подушки безопасности и накопления средств для крупных покупок. При болезнях выплаты получает застрахованное лицо. Если же клиент умирает, они перечисляются семье или наследникам;

- Образовательная . Актуальна для людей, желающих накопить деньги на обучение детей. Некоторые страховщики допускают изменение условий договора клиентом по предварительному согласованию, и тогда тот может получить программу, благодаря которой ребенку будет регулярно перечисляться финансовая помощь при смерти застрахованного лица;

- Сберегательная . Ее суть заключается в накоплении денежных средств на личные нужды, при этом клиент может пользоваться и медицинской страховкой. На его членов семьи она распространяться не будет.

Как выбрать компанию НСЖ?

Если сказанное выше вас не отпугнуло и вы все же хотите прибегнуть к услугам накопительного страхования жизни, то сначала придется выбрать надежную компанию. В последние годы число зарубежных компаний, страхующих россиян, уменьшилось, так что ниже будут рассмотрены российские варианты.

У меня нет особого доверия к российским рейтингам — но в данном случае другой общий способ предложить трудно. Пройдя по этой ссылке https://raexpert.ru/ratings/life/ , можно отсортировать список страховщиков по надежности:

![]()

Примеры программ НСЖ

Сбербанк Страхование

Воспользоваться программой НСЖ от «Сбербанк Страхование» могут только клиенты «Сбербанк Премьер» или «Сбербанк Первый» — программ по вкладам. Что обещает здесь страховщик:

- Накопление денег для ребенка: обучение, дорогостоящие покупки, и пр.;

- Формирование большой суммы. Она не облагается НДФЛ, а по взносам можно получить налоговый вычет. Также в случае смерти клиента выгодоприобретатели, указанные в договоре, смогут получить финансы до вступления в наследство, причем им быть наследниками необязательно.

Обратите внимание! Во многих компаниях при наступлении страхового случая страховщик самостоятельно перечисляет взносы за клиента в пределах установленной суммы. Здесь же эта опция доступна при условии, что во время заключения договора подключено освобождение от уплаты взносов.

Альфа страхование

В отличие от других страховщиков, где сумма страховых выплат напрямую зависит от размера вложений, в «Альфа страховании» по программе «Защита жизни» это играет второстепенную роль, и устанавливается максимальный порог.

Рассмотрим основные условия при взносе от 100 до 175 тысяч руб. в год:

| Срок | 10 лет |

| Сумма накоплений | 1 750 000 руб. |

| Размер выплат при наступлении страхового случая | До 10 000 000 руб. |

| Если нет возможности платить взносы | На счет поступает до 50% от установленного размера платежа автоматически |

| Если клиент умирает | Родственникам выплачивается от 1 000 000 до 3 500 000 руб. |

Обратите внимание! По этой программе могут застраховаться граждане от 18 до 45 лет, желающие накопить нужную сумму за определенный срок.

Если на счету имеется 1 750 000 руб., при ставке в 5% клиент получит прибыль в виде 87 500 руб. Если застрахованное лицо оформляет налоговый вычет, за весь период оно получит только 120 000 руб. дополнительно несмотря на то, что 13% от суммы накопленных денег составляет 227 500 руб.: воспользоваться вычетом сверх установленной нормы нельзя.

Райффайзен Лайф

Еще одна программа – «Перспектива №1» от Райффайзен Лайф. Здесь платежи можно перечислять каждый месяц, раз в полугодие, ежеквартально, единоразово или ежегодно. Условия клиент определяет индивидуально при заключении договора. Также по окончании срока его действия клиенту выплачиваются проценты, на доходность влияет отложенная сумма.

У «Перспективы №1» есть преимущество: в отличие от большинства других программ, здесь можно копить не только рубли, но и доллары и евро. Так что и доходность в случае девальвации рубля (как в декабре 2014) может разово оказаться высокой. Воспользоваться ею могут граждане от 5 до 35 лет, поэтому по ней можно застраховать и ребенка.

Если хочется создать накопления для ребенка, можно застраховаться и по программе «Киндер №2». Здесь застрахованным лицом является его родитель, а выгодоприобретателем – сын или дочь, указанные в договоре. Основные критерии:

| Срок действия договора | 5-25 лет |

| Возврат ребенка на момент окончания программы | От 18 лет |

| Возраст родителя | От 18 до 59 лет |

| Максимальный возраст застрахованного на момент прекращения договора | 64 года |

| Уплата взносов | Ежемесячно, ежеквартально, ежегодно, раз в полгода |

P.S. Программы представлены только для примера и не являются руководством к действию. Указанные условия и тарифы могут меняться.

Отзывы и выводы по НСЖ

В самом страховании жизни и здоровья нет ничего плохого. Плохое начинается при усложнении продукта, что делает его менее прозрачным и дает возможность взимать высокие комиссии. По данным Банка России за 2018 год, страховые компании получили 14,8% от совокупных взносов клиентов. Поэтому при рассмотрении вопроса о приобретении накопительного страхования жизни задумайтесь — вам нужно именно страхование жизни (здоровья) или же инвестиции?

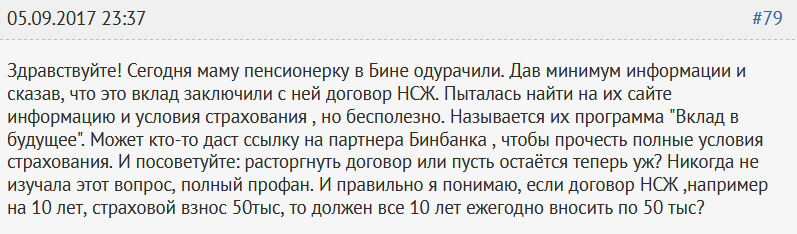

В отзывах по НСЖ ожидаемо много недовольных. Кто-то, разумеется, ленится вникать в детали и читать договора, так что во многом оказывается виноват сам. Кто-то грубо нарушает условия и ждет поблажек. Но часто причиной заключения договора НСЖ становится именно настойчивость и оптимистичные обещания агентов, имеющих прямой интерес к продаже:

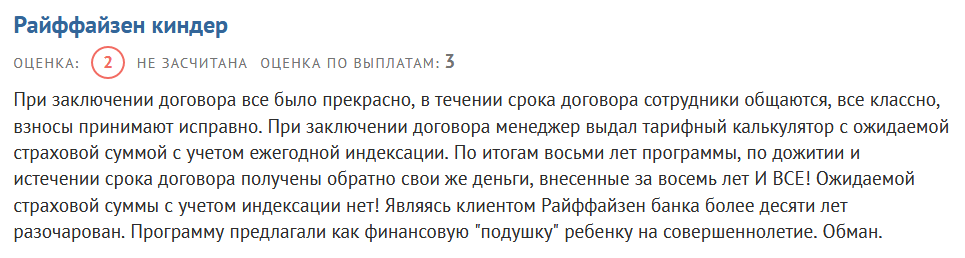

А вот пара отзывов по результатам программы:

Агенты в разговорах с клиентами часто играют на том, что при накопительном страховании жизни ваши деньги не пропадают и тогда, когда страховой случай не срабатывает. Т.е. имеется и защита, и доход. К тому же понятно, что нельзя получить от страховщика столько же, сколько в банке, имея дополнительное преимущество в виде страховки на несчастный случай — но вопрос не в этом. Вопрос в том, что обладатель полиса НСЖ не имеет всей нужной информации и теряет заметно больше, сам того не понимая.

Как получить ту же страховую защиту за меньшие деньги? Оформить полис рискового страхования (оно заметно дешевле и является страхованием в чистом виде), а остальные средства при желании пустить в инвестирование, не переплачивая посредникам. Полисы рискового страхования можно приобрести, например, у Ингосстраха или ВТБ. Таким образом клиент может «разлепить» НСЖ, который слеплен из рисковой и накопительной части с очень низкой доходностью, включая комиссии посредника.

Источник