- NPV – что это, как рассчитать по формуле

- Что такое NPV

- Для чего необходим

- Формула расчета

- Пример расчета

- Как рассчитать NPV инвестиционного проекта – руководство

- Как рассчитать NPV в Excel

- Сложности, которые могут возникнуть при расчете

- Преимущества и недостатки

- Заключение

- Научная электронная библиотека

- Вопрос 11. Чистый приведенный эффект

- Метод расчета чистого приведенного эффекта

NPV – что это, как рассчитать по формуле

NPV – это суммарная стоимость денежных потоков на определенный момент времени жизненного цикла проекта. Иными словами, это будущий финансовый результат в эквиваленте суммы на текущий момент. Аббревиатура расшифровывается как Net Present Value (чистая приведенная стоимость).

Для расчета NPV используются уже знакомые нам дисконтированные денежные потоки, определяющие доходность инвестиций на любой момент времени. Выполнив предварительный расчет NPV инвестиционного проекта, мы получим примерное представление, сколько денег понадобится на начальном этапе и стоит ли вообще вкладываться в данный проект.

Сегодня мы рассчитаем NPV по формуле и узнаем, как используется метод чистой приведенной стоимости для расчета суммы первоначальных вложений и периода окупаемости проекта.

Что такое NPV

Термин NPV в экономике имеет несколько названий: чистый дисконтированный доход, чистый текущий доход и др. По моему мнению, слово «текущий» только запутывает пользователя, т.к. можно подумать, что это прибыль на данный момент времени. На самом деле, NPV всегда показывает будущий доход, скорректированный на несколько параметров:

С последним пунктом немного сложнее: если процент инфляции еще можно заложить в размере какого-то усредненного значения, то с курсами валют вообще приходится только гадать. Поэтому в наших примерах будем использовать национальную валюту либо иностранную валюту без учета курса.

Вообще расчет чистой приведенной стоимости подразумевает некую стабильность: стабильные денежные потоки примерно с одинаковым темпом прироста, одинаковое значение ставки дисконтирования. Такое, конечно, является редкостью, однако NPV проекта нужен только для «грубых» предварительных расчетов.

Для чего необходим

Метод определения чистой текущей стоимости NPV используется в целях:

- определения стоимости инвестиционного капитала;

- определения размеров поступлений (сколько дохода нужно получить, чтобы этот капитал окупился);

- расчета срока окупаемости.

Нулевое значение показателя NPV говорит о том, что ожидаемых поступлений в процессе реализации проекта будет достаточно для покрытия расходов на инвестиции. Если NPV меньше нуля – проект является убыточным.

Формула расчета

Классическая формула расчета чистой приведенной стоимости выглядит так:

\( Pk \) – денежные поступления за n лет;

\( i \) – ставка дисконтирования;

\( IC (invest capital) \) – сумма первоначальных инвестиций.

Если инвестирование осуществляется по мере развития проекта в несколько этапов, то формула будет такая:

\( n \) – количество лет до инвестиций;

\( m \) – количество лет после инвестиций;

\( j \) – разница между \( m \) и \( n \) .

Пример расчета

Выполним расчет NPV по классической формуле на основании исходных данных:

| Инвестиционный капитал, руб. | 1000000 |

|---|---|

| Срок проекта | 4 года |

| Ожидаемые денежные поступления, руб. | 400000 |

| Ставка дисконтирования | 15% |

Как видим, чистый приведенный доход является положительной величиной. Это означает, что проект себя оправдывает.

Обратите внимание, что под термином «денежные поступления» понимаются чистые денежные потоки, т.е. доходы за минусом расходов, т.к. любой бизнес невозможен без оттока денег.

Что касается ставки дисконтирования, то для ее определения есть несколько вариантов:

- Если мы анализируем инвестиционный портфель, то в качестве индикатора i обычно берется усредненная доходность по ценным бумагам в стране, где ведется деятельность. Если проект международный – принимается среднее значение доходности по индексам. Далее эта базовая величина уменьшается на ставку по безрисковым активам (чаще всего облигациям).

- Если капитал выведен из уже существующего бизнеса, то в качестве ставки дисконтирования принимается показатель ROE. Напомню формулу его расчета:

- Если инвестирование происходит из разных источников (например, часть средств выведена с банковского депозита, а часть – взята в кредит), то ставка дисконтирования рассчитывается исходя из их пропорций. Приведем пример:

\[ ROE= Чистая\ прибыль/Собственный\ капитал \]

При использовании заемных средств используется ставка по кредиту.

\( IC \) = 37 500 000 руб. (500 000 $ или 14 500 000 грн.) , в т.ч.:

22 500 000 руб. (300 000 $ или 8 700 000 грн.) – средства на депозите под 8%;

15 000 000 руб. (200 000 $ или 5 800 000 грн.) – кредит под 11%.

Но 9,2% – этого недостаточно, поскольку есть еще риск несвоевременных поступлений денег от дебиторов. Поэтому полученное значение следует еще увеличить на размер премии за риск. Для ее вычисления чаще всего используется метод экспертной оценки, основанный на исследованиях аналитиков в разрезе данной отрасли.

Как рассчитать NPV инвестиционного проекта – руководство

Пошаговый алгоритм расчета NPV инвестиционного проекта:

- Определяем, сколько денег мы готовы вложить на начальном этапе.

- Примерно рассчитываем размер поступлений за каждый год реализации проекта.

- Рассчитываем сопутствующие расходы.

- Определяем ставку дисконтирования, или цену капитала (cost of capital).

- Рассчитываем дисконтированные денежные потоки по этой ставке.

- Суммируем полученные значения за все годы.

- Анализируем результат: если NPV=0 – это означает, что вложенных средств с учетом ожидаемых поступлений будет достаточно. Если величина положительная, значит, проект будет приносить прибыль, и чем выше NPV, тем лучше. Отрицательное значение NPV говорит о том, что проект убыточен.

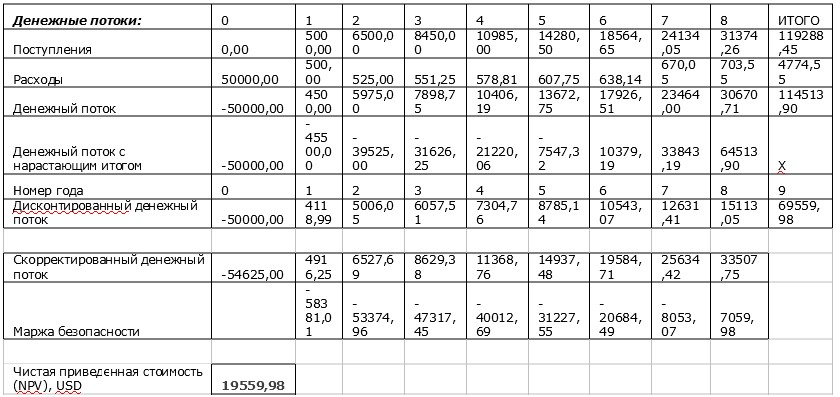

Как рассчитать NPV в Excel

Приведем пример расчета показателя чистой приведенной стоимости NPV в Excel, используя следующие исходные данные:

- стоимость проекта – 3 750 000 руб. (50 000 $ или 1 450 000 грн.) ;

- прогнозируемые поступления денежных средств: за первый год – 375 000 руб. (5 000 $ или 145 000 грн.) , далее планируется прирост на 30%;

- расходы – 41 250 руб. (550 $ или 15 950 грн.) в первый год, далее увеличиваем их на 5% ежегодно.

Сначала мы посчитаем ставку дисконтирования, используя формулу Фишера. В качестве номинальной ставки возьмем ключевую ставку Центробанка, равную 4,25%. Инфляция составляет 4%.

Мы использовали функцию ЧПС, встроенную в Excel. Если менять значение r, можно определить, что при увеличении ставки дисконтирования NPV проекта снижается. Таким образом, многое зависит от правильности вычисления этого показателя.

Как видим, на шестом году проект при положительном значении NPV начинает приносить прибыль. Сумма отрицательных денежных потоков показывает сумму убытка за текущий год.

Сложности, которые могут возникнуть при расчете

В каких случаях расчет чистой приведенной стоимости NPV может дать ошибочный результат?

- Неправильное вычисление ставки дисконтирования. Например, если воспользоваться формулой Фишера, как в примере выше, то через пару лет значение ставки ЦБ и уровень инфляции могут измениться и тогда придется выполнять расчет заново.

- Расчет предстоящих расходов. В зависимости от специфики проекта, расходы могут оказаться существенно выше той суммы, что планировалась на начальном этапе. К примеру, при инвестициях в недвижимость может потребоваться ремонт, закупка оборудования.

- Расчет доходов. Согласитесь, сложно гарантировать бесперебойное поступление средств от покупателей. Случаются задержки, финансовые затруднения вплоть до банкротства, а на поиск новых клиентов потребуется время.

Итак, при применении метода чистой приведенной стоимости необходимо учитывать все возможные риски. Доходы лучше закладывать на минимальном уровне, а расходы – на максимальном. Ставка дисконтирования должна быть рассчитана по максимуму. Если в этом случае NPV проекта будет положительным – инвестиции с большой вероятностью себя оправдают.

Преимущества и недостатки

Достоинства метода заключаются в следующем:

- NPV учитывает временной фактор – изменение стоимости денег и длительность жизненного цикла инвестиционного проекта.

- В немалой степени отражает основные критерии эффективности инвестиций: оценка рисков, расчет срока окупаемости и разницы между доходами и расходами с учетом инфляции.

- Спрогнозировать денежные потоки непросто – всегда найдутся факторы, которые невозможно принять во внимание заранее.

- Сложный механизм расчета ставки дисконтирования. Точнее, сложность не в формуле ее расчета, а в выборе правильного метода. Выбрав неподходящий метод, можно получить значение NPV, далекое от истины.

Заключение

Теперь мы знаем, что такое NPV простыми словами, как его можно использовать и какое значение он должен принимать. Мы разобрали примеры расчета, а также достоинства и недостатки метода оценки чистой приведенной стоимости. Несмотря на то, что минусы довольно весомые, NPV является одним из ключевых индикаторов оценки эффективности инвестиций, т.к. он наглядно показывает разницу между суммой денег сейчас и через несколько лет.

Для повышения достоверности результатов анализа рекомендуется провести дополнительную оценку всех возможных рисков, а также ориентироваться на минимальный размер доходов и максимально возможные расходы.

Источник

Научная электронная библиотека

Топсахалова Ф. М.-Г.,

Вопрос 11. Чистый приведенный эффект

Модель чистого приведенного эффекта (NPV) ориентирована на достижение главной цели инвестирования — получение приемлемого для инвестора чистого дохода в форме прибыли. Данная модель позволяет получить наиболее обобщенную характеристику финансового результата реализации проекта, т. е. конечный эффект в абсолютном выражении.

Проект может быть одобрен инвестором (проектоустроителем), если NPV больше нуля, т. е. он генерирует большую, чем средневзвешенная стоимость капитала, норму доходности.

Общепринятая формула для вычисления средневзвешенной стоимости капитала (Weighted Average Cost of Capital, WACC) следующая:

где WACC — средневзвешенная стоимость капитала, %; Цi — цена i-ro источника средств, %; Уt — удельный вес i-го источника средств в общем объеме привлекаемого для реализации проекта капитала, доли единицы.

Таким образом, должно соблюдаться условие:

где Р — норма доходности проекта, %.

Инвесторы будут удовлетворены, если подтвердится рост курса акций корпорации, успешно реализовавшей инвестиционный проект.

Чистый приведенный эффект выражают разницей между приведенной к настоящей стоимости (путем дисконтирования) суммой денежных поступлений за период эксплуатации проекта и суммой инвестированных в его реализацию денежных средств:

где NPV — чистый приведенный эффект; PV — сумма денежных поступлений от проекта в настоящей стоимости за период; 1С — величина инвестированных в проект денежных средств.

Сумму денежных поступлений от проекта в настоящей стоимости (Present Value, PV) определяют по формуле:

Применяемую ставку дисконтирования (г) для вычисления РV дифференцируют с учетом риска и ликвидности инвестиций.

Tсли капитальные вложения в проекты осуществляют в несколько циклов (интервалов), то расчет чистого приведенного эффекта (NPV) производят по следующей формуле:

где NPV t — чистый приведенный эффект при многократном (пошаговом) осуществлении инвестиционных затрат; FVk — будущая стоимость денежных поступлений от проекта по шагу k общего периода его реализации; ICk — сумма инвестиций по шагу k общего периода реализации Проекта; г — ставка дисконтирования, доли единицы; п — число шагов (этапов) в общем расчетном периоде (k = 1,2,3. п).

Проекты, по которым чистый приведенный эффект (NPV) является отрицательной величиной или равен нулю, неприемлемы для инвестора, так как не принесут ему дополнительного дохода на вложенный капитал.

Проекты с положительным значением данной величины (NPV> 0) позволяют увеличить первоначально авансированный капитал инвестора.

Важным достоинством МРУ является то, что этот показатель для различных проектов можно суммировать. Данное свойство позитивно, что позволяет использовать его в качестве приоритетного при анализе оптимальности инвестиционного портфеля предприятия.

Источник

Метод расчета чистого приведенного эффекта

Методы оценки эффективности инвестиционных проектов

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Методы используемые в анализе инвестиционной деятельности, можно разделить на две группы: а) основанные на дисконтированных оценках; б) основанные на учетных оценках

Этот метод основан на сопоставлении величины исходной инвестиции с общей суммой дисконтированных чистых поступлений, генерируемых ею в течении прогнозируемого срока. Порядок вычислений следующий:

а) Определяется величина первоначальных инвестиций (IC);

б) Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год приводятся к текущей стоимости по формуле:

Pk — объем денежных поступлений в k-том году;

(1+r) — k — текущая стоимость 1 руб.;

r — коэффициент процентной ставки;

PV — общая величина денежных поступлений за k лет.

в) Текущая стоимость инвестиций (PV) сравнивается с величиной исходных инвестиций IC, в результате получают чистый приведенный эффект NPV:

NPV=PV-IC, если

NPV>0, то проект следует принять;

Тогда сумма доходов за четыре периода составит соответственно:

2·(0,909+0,826+0,751+0,683)=6,338 млн. руб., а не 8 млн. руб. (2·4) в номинальной оценке.

Сравним сумму предполагаемых инвестиций и дисконтированных доходов,

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

3.2. Метод расчета индекса рентабельности инвестиций

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV. Расчет его производится на основе расчетов чистого приведенного эффекта, но выражается относительным показателем:

если

если

PI>1, то проект следует принять;

r2 — значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. f(r2) = max

IRR>Цк, проект следует принять

3.7. Анализ альтернативных проектов (определение точки Фишера)

Весьма обыденной является ситуация, когда менеджеру необходимо сделать выбор из нескольких возможных для реализации -инвестиционных проектов. Причины могут быть разными, в том числе и ограниченность доступных финансовых ресурсов.

Для анализа проектов нередко используется график NPV как функция цены капитала. Этот график:

* представляет собой нелинейную зависимость;

* пересекает ось ординат в точке, равной сумме всех элементов не дисконтированного денежного потока, включая величину исходных инвестиций;

* пересекает ось абсцисс в точке, соответствующей IRR проекта;

* может иметь несколько точек пересечения для неординарных потоков.

Требует выбрать один из инвестиционных проектов требующих первоначальных инвестиций на 100 млн.руб, если процент на капитал составляет: а) 10%; б) 15%. Исходные данные в таблице

Данные графика показывают, что при 10% цене на капитал предпочтительней проект 2, однако с ростом цены на капитал становится более выгодным 1 проект. Точка пересечения называется точкой Фишера и свидетельствует о том, что при r=15% оба проекта имеют одинаковый NPV. При этом IRR второго проекта выше, чем у первого и составляет около 33%.

30 30 |

| r |

Если значение цены капитала находится за пределами точки Фишера, то критерии NPV и IRR дают одинаковые результаты при оценке альтернативных инвестиционных проектов, если цена капитала меньше точки Фишера, то критерии NPV и IRR противоречат друг другу.

Точка Фишера численно равна IRR приростного потока, т.е. потока, составленного из разностей соответствующих элементов исходных потоков, для ее нахождения необходимо:

а) составить гипотетический проект (приростный поток);

б) найти IRR этого проекта.

При анализе альтернативных проектов критерии NPV, PI, IRR, могут противоречить друг другу, т.е. проект, принятый по одному критерию, может быть отвергнут по другому. Две основные причины определяют возможные противоречия между критериями:

— масштаб проекта, т.е. элементы денежных потоков одного проекта значительно (на один или несколько порядков) отличаются от элементов второго проекта;

— интенсивность потока денежных средств, т.е. приходится ли основная доля общей суммы денежных поступлений преимущественно на первые или преимущественно на последние годы жизни проекта.

В случае противоречия рекомендуется брать за основу критерий NPV.

Критерий NPV является наиболее универсальным и предпочтительным при анализе инвестиционных проектов, поскольку именно он характеризует возможный прирост благосостояния владельцев компании.

Основной недостаток критерия NPV в том, что это абсолютный показатель, а потому он не может дать информации о так называемом “резерве безопасности проекта”. Имеется в виду следующее: если допущена ошибка в прогнозе денежного потока, насколько велика опасность того, что проект, который ранее рассматривался как прибыльный, окажется убыточным?

Информацию о “резерве безопасности проекта” дают критерии IRR и PI. Так, при прочих равных условиях, чем больше IRR по сравнению с ценой капитала проекта, тем больше “резерв безопасности”.

Возможны и такие проекты, которые носят только затратный характер, т.е. не оказывают влияния на приток денежных средств; в этом случае применяются те же критерии, только по отношению к потоку, характеризующему текущие затраты по годам.

3.8. Анализ инвестиционных проектов в условиях инфляции

Для оценки эффективности инвестиционных проектов следует учитывать влияние инфляции. Для того, чтобы понять методику учета инфляции необходимо выразить зависимость между реальной и денежной ставкой дохода:

ri 0, следовательно p=r+i

ri 0, следовательно p=r+i

r – коэффициент дисконтирования (реальная ставка дохода, без учета инфляции)

i – темп инфляции

p – необходимый коэффициент дисконтирования (денежная ставка дохода)

Рассмотреть экономическую целесообразность реализации проекта при следующих условиях: величина инвестиций — 5 млн. руб.; период реализации проекта — 3 года; доходы по годам (тыс. руб.) — 2000, 2000, 2500; текущий коэффициент дисконтирования (без учета инфляции) — 9,5%; среднегодовой индекс инфляции — 5%.

Если оценку делать без учета влияния инфляции, то проект следует принять, поскольку NPV = + 399 тыс. руб.

Однако если сделать поправку на индекс инфляции, т. е. использовать в расчетах модифицированный коэффициент дисконтирования (р = 15%, так как 1,095- 1,05 = 1,15), то вывод будет диаметрально противоположным, поскольку в этом случае NPV = — 105 тыс. руб., IRR = 13,8%. Если пользоваться упрощенной формулой, то вывод в данном случае не изменится, хотя числа будут несколько иными: р = 14,5%, NPV = — 62,3 тыс. руб.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник