- Почему клиенты переводят пенсионные накопления в НПФ ВТБ

- Информация о фонде

- Доходность фонда

- Рейтинг надёжности НПФ ВТБ

- Как вступить в фонд

- Как узнать сумму своих накоплений

- Как получить накопительную часть пенсии

- Как расторгнуть договор

- Хуже ВЭБа. Почему НПФ не смогли за пять лет обогнать по доходности государство

- Лидеры и аутсайдеры

- Успех государства

- АО НПФ Втб Пенсионный Фонд

- Контактные данные

- Условия и достоинства по пенсионным проектам

- Для физических лиц

- Для юридических лиц

- Статистика фонда

Почему клиенты переводят пенсионные накопления в НПФ ВТБ

Сегодня гражданам часто предлагают перевести свои пенсионные накопления в НПФ. Негосударственных пенсионных фондов много, все они заманивают клиентов обещаниями высокой доходности инвестиций, прекрасными рейтингами и качественным клиентским сервисом. Однако на практике всё может оказаться не так радужно: одни НПФ демонстрируют отрицательную доходность, вторые – практически не выходят на связь с вкладчиками, третьи неаккуратно выплачивают пенсию. Разберёмся, на что обратить внимание при выборе пенсионного фонда и как подобрать оптимальный пенсионный план.

Информация о фонде

Поиск официальных данных об АО НПФ ВТБ Пенсионный фонд логично начать с изучения сайта надзорного органа компании – Банка России. Здесь можно найти сведения о полном и сокращённом наименовании организации, её юридическом адресе, ИНН, ОГРН, выданной лицензии. Помимо этого, есть информация о владельцах фонда – это ПАО Банк ВТБ.

Если необходимы данные об оказываемых услугах, процедуре вступления в фонд, адресах филиалов и офисов компании, позвоните по телефону горячей линии НПФ ВТБ. Он есть на официальном портале компании. Менеджеры подробно ответят на вопросы потенциальных клиентов, расскажут о нюансах заключения договора пенсионного страхования и особенностях перевода денег на счёт фонда. Если нет времени на длительный телефонный разговор, задайте вопрос через форму обратной связи прямо на сайте.

Доходность фонда

Вопрос прибыльности инвестиций – ключевой при выборе негосударственного пенсионного фонда. Поэтому прежде чем решать судьбу своих накоплений, нужно досконально изучить всю доступную информацию о доходности НПФ ВТБ по годам. Эти сведения можно найти не только на сайте компании, но и взять с других независимых ресурсов, например, отсюда.

По итогам 2018 года на пенсионные счета клиентов распределена доходность 5,0-5,36% (в зависимости от выбранного пенсионного плана). По итогам первой половины 2019 года этот показатель вырос до 8,9%. Если рассматривать доходность вложений НПФ ВТБ по годам, становится понятно, что менеджеры фонда придерживаются консервативной инвестиционной стратегии. Поэтому НПФ демонстрирует весьма скромные результаты: 20-25 место в общероссийском рэнкинге.

Рейтинг надёжности НПФ ВТБ

С данным показателем у фонда всё в порядке: 2-е место по данным ЦБ РФ на 9 месяцев 2019 года. Топ-менеджеры компании практически всегда принимают грамотные инвестиционные решения, что позволяет фонду демонстрировать приемлемые финансовые показатели.

Это, в свою очередь, положительно влияет на рейтинг НПФ ВТБ. В 2017 году РА «Эксперт» присвоило компании статус А++: наивысший уровень надёжности со стабильным прогнозом в долгосрочной перспективе.

Другие показатели деятельности фонда в 2018 году:

- пенсионные резервы – 4,3 млрд. руб.;

- количество вкладчиков – 67 млн. человек;

- количество ежемесячно получающих пенсию – 8,8 тыс. человек.

Эти данные позволяют судить о преимуществах вступления в НПФ ВТБ. Среди них:

- профессиональное управление активами;

- доходность вложений выше официального уровня инфляции;

- стабильный рост пенсионных резервов;

- умеренный риск инвестиций;

- максимальная защита средств вкладчиков.

Как вступить в фонд

Стать членом НПФ несложно: для этого достаточно написать соответствующее заявление, заключить с фондом договор пенсионного обслуживания и уведомить ПФР о переводе накопительной части пенсии в новый НПФ. Если вы уже являетесь членом другого фонда, можно в любой момент перейти в НПФ ВТБ по приведённому ниже алгоритму:

- Выбрать подходящий пенсионный план.

- Написать заявление в прежний фонд о переводе средств в НПФ ВТБ.

- Указать реквизиты для перечисления выкупной суммы.

- Уведомить ПФР о смене страхователя.

Если вы решили самостоятельно копить средства на негосударственную пенсию, уведомлять ПФР не придётся. Все вопросы относительно вступления и выхода из НПФ можно решить в онлайн-режиме. В этом случае для взаимодействия с фондом необходимо зарегистрироваться в Личном кабинете. В форму для ввода данных вписываются логин (им будет ваш СНИЛС) и пароль – цифры из номера паспорта (серию не вводите).

Как узнать сумму своих накоплений

Члены фонда часто задают вопрос о том, как узнать свои пенсионные накопления в ВТБ НПФ. Проще всего решить эту проблему, позвонив на телефон горячей линии фонда. Если нет желания общаться с оператором, узнать пенсионные накопления в НПФ ВТБ можно самостоятельно в Личном кабинете. Достаточно посмотреть на остаток на личном счёте и сравнить его с суммой вложений. Если разница окажется положительной, ваши пенсионные накопления увеличились.

Обратите внимания, что, согласно действующим правилам, накопленная доходность фиксируется один раз в пять лет: в период с 1 января до 31 марта года, следующего за отчётным. Поэтому если вы состоите в фонде менее этого срока, данные о доходности отражаться в Личном кабинете не будут.

Проверить пенсионные накопления в ВТБ НПФ можно обратившись в офис компании с паспортом. Менеджер сообщит все необходимые сведения.

Как получить накопительную часть пенсии

Приведённая ниже информация предназначена для тех, кто не знает, как забрать деньги из НПФ ВТБ. Существует три вида выплат пенсионных накоплений:

- пожизненная – выплачивается каждый месяц равными суммами;

- срочная – в течение определённого договором срока (от 10 лет);

- единовременная – если накопительная пенсия не превышает 5% от суммы страховой пенсии.

В зависимости от вида выплат варьируется порядок их получения. Подробнее об этом читайте здесь.

Как расторгнуть договор

Прекратить сотрудничество с фондом несложно: для этого достаточно письменно уведомить компанию о своём намерении. Если речь идёт о договоре накопительного пенсионного страхования, то просто забрать деньги из НПФ ВТБ не выйдет. Вкладчик, не достигший пенсионного возраста, обязан принять решение о переводе средств в другой НФП либо в ПФР. Если договор расторгается пенсионером, то его действия зависят от выбранного пенсионного плана. Поадробную информацию по этому вопросу можно прочитать здесь.

Прежде чем забирать деньги из НПФ ВТБ, нужно взвесить все последствия такого шага. Если менять фонд чаще, чем один раз в пять лет, накопленная инвестиционная доходность будет потеряна. В тех случаях, когда фонд успешно оперирует средствами вкладчиков, утраченная сумма окажется весьма существенной. Поэтому если не хотите остаться в убытке, не принимайте опрометчивых решений относительно своих пенсионных накоплений.

Если вам нужна БЕСПЛАТНАЯ юридическая консультация, задайте свой вопрос по телефону

Источник

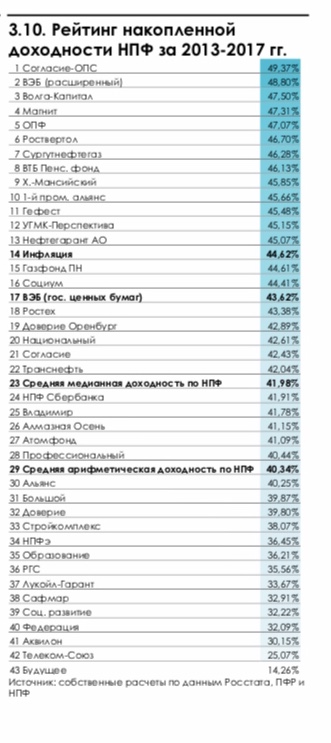

Хуже ВЭБа. Почему НПФ не смогли за пять лет обогнать по доходности государство

Ни один негосударственной пенсионный фонд не смог обогнать по доходности за последние пять лет расширенный портфель ВЭБ, кроме НПФ «Согласие-ОПС» (с 6 декабря присоединен к НПФ «Нефтегарант», мажоритарным акционером которого должен быть концерн «Россиум»), следует из ежегодного обзора АНПФ за 2017 год и начало 2018 года. Доходность, которая начисляется непосредственно на счета клиентов, по расширенному портфелю ВЭБа составила 48,8%, а у фонда «Согласие-ОПС» — 49,37%.

При подготовке отчета был выбран период 2013-2017 годов, поскольку именно за это время фонды впервые должны были раскрыть в отчетности по МСФО доходность, начисленную на счета клиентов, поясняет автор доклада, ведущий аналитик «Пенсионных и актуарных консультаций» Евгений Биезбардис. «Раньше очищенная доходность публиковалась в добровольном порядке. В связи с раскрытием накопленные данные по некоторым фондам пришлось актуализировать», — отмечает он.

Лидеры и аутсайдеры

Накопленная инфляция за пять лет составила 44,62%. Спасти пенсионные деньги своих клиентов от роста цен смогли лишь 12 негосударственных пенсионных фондов. Из крупных игроков в их число попали НПФ ВТБ (46,13%), Ханты-Мансийский НПФ (45,85%) и НПФ «Нефтегарант» (45,07%). А вот НПФ «Газфонд» (44,6%) и НПФ Сбербанка (41,9%) не удалось обогнать инфляцию.

Аутсайдерами по доходности стали фонды, у которых возникли проблемы из-за вложения в активы банков «московского кольца» и в структуры, связанные с собственниками, говорит директор группы рейтингов финансовых институтов АКРА Юрий Ногин. Так, самая низкая доходность у фондов группы «Будущее», ранее принадлежавшим уехавшему в Лондон Борису Минцу. НПФ «Будущее» заработал для клиентов лишь 14,26%, НПФ Телеком-Союз — 25,07%. Небольшую доходность показали НПФ «Сафмар» (32,9%) и фонды, ушедшие на санацию вместе с ФК «Открытие» в августе 2017 года, — НПФ Лукойл-гарант (33,67%), НПФ РГС (35,56%), НПФ электроэнергетики (36,45%).

В пресс-службе НПФ «Сафмар» низкую доходность объяснили акцентом инвестпортфеля на акции крупнейших частных банков, которые были санированы. «Также акции Сбербанка и ВТБ дали разнонаправленный результат», — сказали в фонде. Теперь НПФ делает упор на облигации. В пресс-службе НПФ Сбербанка отметили, что фонд проводит консервативную инвестиционную политику с целью в первую очередь обеспечить сохранность средств пенсионных накоплений, а отставание от инфляции планирует компенсировать в ближайшие два года. НПФ «Будущее» отказался от комментариев, остальные фонды с низкой доходностью не ответили на запрос Forbes.

Следует помнить, что в 2014 году была огромная инфляция, и то, что некоторые фонды смогли инфляцию обогнать — это, скорее, случайность, чем закономерность, считает управляющий директор агентства «Эксперт РА» Павел Митрофанов. «Кто-то удачно вложился в валюту, у кого-то были просто удачные активы», — говорит он.

По словам Биезбардиса, в последние годы отдельные фонды значительно увеличили свои активы вследствие массового привлечения клиентов и присоединения других НПФ. Им стало сложней умещаться на фондовом рынке, на котором все сильнее растет роль государства и зависимости от стоимости энергоресурсов. Также после кризиса 2014 года для ряда фондов реализовался риск связанных инвестиций в дружественные структуры.

Существенные риски для НПФ несет и 2019 год — макроэкономика не столь предсказуема, как хотелось бы, да и геополитический фон не слишком благоприятный, говорит Биезбардис. Сейчас, по его мнению, фондам нужно сосредоточиться на переформатировании инвестпортфелей с учетом ускорения инфляции и роста процентных ставок.

Успех государства

Лидерство ВЭБа по доходности обусловлено несколькими причинами. Во-первых, фонды, значительно увеличившие свою клиентскую базу по итогам переходной кампании, могут показать сравнительно более слабый результат, чем те, которые теряют клиентов, говорит Биезбардис.

«Доход от инвестирования зарабатывается на протяжении всего года, но в случае с фондами-донорами, к которым можно отнести и ПФР, он распределяется по итогам года на меньшее число счетов, чем в начале отчетного периода. При этом ВЭБ управляет подавляющей частью активов госфонда. Смена НПФ и ВЭБ происходят раз в году, обычно по окончанию первого квартала», — говорит аналитик.

Во-вторых, прошлый год был удачным в плане инвестирования в гособлигации, и фонды с консервативной стратегией показали лучшие результаты, отмечает Биезбардис. Хотя в два предыдущих года, как показывают индексы пенсионных активов, можно было больше заработать на акциях, добавляет он.

Лидирующая позиция ВЭБ означает, что портфель госбумаг оказался эффективнее высококлассных облигаций компаний. Это говорит о незрелости российского фондового рынка, на котором безрисковый инструмент показывает самую высокую доходность, считает Павел Митрофанов. «Склонность фондов покупать ОФЗ усилилась после стресс-тестов ЦБ, в ходе которых ОФЗ оказались самыми эффективными бумагами для их прохождения», — говорит аналитик.

По его словам, число качественных эмитентов на рынке снижается — компании все чаще идут за заемными средствами в банки, а не на фондовый рынок, поскольку из-за крупных аукционов ОФЗ, которые проводятся с большой премией, стоимость привлечения долгового капитала возросла. «Но мы надеемся, что Минфин приостановит активные размещения по повышенной ставке, что восстановит рынок публичного долга», — добавляет Митрофанов.

Аутсайдеры по доходности проводят сейчас расчистку баланса, и им понадобится еще год-полтора для восстановления позиций на рынке, считает Ногин. «Но это восстановление по большей части будет зависеть от закона об индивидуальном пенсионном капитале и его конфигурации», — заключил эксперт.

Самый интересный вопрос — это успех НПФ «Согласие-ОПС», говорит Ногин. «В моем понимании это фонд, который связан с МКБ, и мог попасть в число игроков, активно инвестирующих в облигации банков «московского кольца». Однако он показал хорошую доходность и не был замечен в проблемах», — комментирует эксперт.

Источник

АО НПФ Втб Пенсионный Фонд

Контактные данные

Негосударственное пенсионное обеспечение (НПО) – это вспомогательные пенсионные компенсации, которые намного увеличивают доход человека, когда он будет пенсионером. Начислением подобных выплат занимаются негосударственные пенсионные фонды (НПФ). ВТБ 24 – популярная на территории Российской Федерации фирма, которая оказывает банковские услуги, а также занимается развитием НПО.

Условия и достоинства по пенсионным проектам

Организация предлагает пенсионные проекты не только для обычных жителей России, а так же и для юрлиц.

Для физических лиц

Пенсионные проекты негосударственного пенсионного фонда ВТБ 24 для физических лиц имеют такие особенности:

- Возможно создать НПО себе и своим родственникам вне зависимости от факта оформления государственной пенсии.

- Клиент сможет самостоятельно определить величину взносов, частоту, а также периоды их начисления, величину НПО и длительность его уплаты.

- Вложенные работниками фирмы денежные средства дают клиентам доход на этапе накопления, а также при выплате.

- Договор с НПФ можно в любое время расторгнуть, получить выкупную сумму, указанную в условиях соглашения.

- Возможно получить информацию о состоянии счета в собственном аккаунте на веб-сайте или с помощью своей электронной почты.

- Возможно вернуть 13 % от сделанного взноса, согласно статьи 219 Налогового кодекса РФ.

Для юридических лиц

Корпоративная пенсионная программа является одной из разновидностей НПО работников компаний, средство решения проблем компании, которые связаны деньгами, сотрудниками.

Достоинства программ, предназначенных для юридических лиц в негосударственном пенсионном фонде ВТБ 24 заключаются в:

Денежные

- директор фирмы избавляется от денежной мотивации работников, сменяя ее на предоставление соцгарантий;

- снижается налог на прибыль, потому что пенсионные взносы оцениваются ФНС как деньги на оплату труда;

- директор компании избавляется от страховых отчислений на пенсию в Пенсионном фонде РФ;

- возможно получить прибыль от инвесторской работы фонда, который оплачивает социальные программы, предназначенные для оказания помощи получателям пенсионного обеспечения.

Кадровые

- мотивируют сотрудников компании;

- завлекают новых грамотных сотрудников;

- удерживают основные профессионалы фирмы.

Социальные

- обеспечение денежного благополучия сотрудников в перспективе;

- рост социального статуса компании;

- забота о сотрудниках.

НПФ финансируется из чистой прибыли компании после того, как будет уплачен налог на прибыль. Притом, отчисления из заработной платы должны быть не выше 12 %, а распределение взносов совершается по именным пенсионным счетам граждан, которые принимают участие в проекте. НПО предоставляется бессрочно или в течение пяти лет до момента исчерпания денежных средств на счетах.

Особенности корпоративных проектов:

- работодатель заметно экономит на налогах благодаря особой системе налогообложения пенсионных начислений;

- сотрудники различных должностей. а также категорий получают различные по объему полномочия на накопившиеся на счетах денежные средства;

- опыт работы, квалификация, должность работника – от всего этого зависит вероятность повышения пенсионных отчислений на НПО;

- если сотрудники не выполняют собственные обязательства, то руководитель вправе приостановить или прекратить оплату пенсионных взносов, исключить из участия в проекте с абсолютной потерей возможности вернуть накопленные денежные средства;

- возможно вернуть НДФЛ и в будущем увеличивать результативность корпоративного проекта.

Корпоративный проект бывает базовым либо паритетным. Базовый – финансируется за счет денежных средств, которые вносит юридическое лицо на счета своих работников, какие имеются в фонде. Платежи, возможно, совершать каждый месяц, ежеквартально, каждый год.

Паритетный проект финансирует также работник юридического лица, и руководитель (долевая база). Они совершают одинаковые платежи, которые поступают на созданные в негосударственном пенсионном фонде счета. Размер выплат работника не ограничен. Сумма платежа юридического лица устанавливается в соответствии с денежным нормативом, какой предоставляется на НПО сотрудников.

Размер негосударственного пенсионного обеспечения зависит от суммы, накопленной на собственном и корпоративном счетах сотрудника к дате оформления пенсионных платежей.

Статистика фонда

Справка. Графики и таблицы построены на основе данных и отчётности с сайта ЦБ РФ. Данные 2020 года доступны за 9 месяцев

В 2020 году фонд по доходу занял 10 место среди других фондов. По размеру активов 7. По количеству участников 15.

Источник