- Доверие к НПФ. Рейтинг Лукойл Гарант: доходность и надежность фонда

- Доходность

- Надежность

- Статистика и рейтинг НПФ в 2020 году в России по надежности и доходности

- Лучшие фонды 2019-2020 года по надежности и доходности

- По объему накоплений

- Рейтинг НПФ по доходности на 2021 год по данным Центробанка

- Что такое НПФ?

- Как работают НПФ в России

- Рейтинг НПФ по доходности

- Как определяется доходность негосударственных пенсионных фондов?

- Другие критерии отбора НПФ

- Плюсы и минусы НПФ

- Популярные запросы

- Можно ли сменить НПФ?

- Как перевести деньги из НПФ?

- ПФР или НПФ – что лучше?

- Заключение

Доверие к НПФ. Рейтинг Лукойл Гарант: доходность и надежность фонда

Среди других НПФ рейтинг Лукойл Гарант заслуживает особого внимания. В конце декабря 2018 г. все юридические процессы, касающиеся переименования крупнейшего в России Негосударственного Пенсионного Фонда, объединившего сразу троих лидеров: «Лукойл Гарант», «РГС» и «Электроэнергетики», были завершены. Новый объединенный фонд теперь называется НПФ «Открытие».

На каком месте в рейтинге находится сейчас «Лукойл Гарант» или по-новому – «Открытие»? Давайте оценим некоторые показатели:

- Количество застрахованных лиц пенсионного фонда «Открытие» составляет 7 418 535 человек и обеспечивает ему 2-ое место в рейтинге;

- По уровню пенсионных накоплений, которые в 2017 составили 486 260 049 рублей, на 2 месте (на первом — «Сбербанк»);

- По результатам оценивания рейтингового агентства — в пятерке самых надежных компаний.

Доходность

Доходность НПФ Лукойл Гарант по годам можно отследить в таблице ниже:

| год | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| доходность, % | 10.55 | 1.99 | 7.57 | 6.65 | 6.49 | 8.75 | 8.22 | 5.26 |

В 2017 году доходность компании снизилась, но это никак не отразилось на выплатах клиентам. Кроме того, в мае она снова получила статус сверх надежной компании по государственной системе оценивания «Эксперт РА».

Несмотря на динамику 2017 года, фонд остается в числе самых крупных и стабильных компаний. Клиенты отзываются о нем, как о надежном, да и рейтинги говорят сами за себя.

Если рассматривать общий рейтинг, негосударственный пенсионный фонд Лукойл Гарант находится на лидирующих позициях. Так в 2017 году выглядел график доходности для шести крупнейших пенсионных фондов России.

На графике мы видим, что у НПФ Лукойл Гарант доходность 2017 года составила 175.1%. Это значит, что именно настолько увеличились накопления клиентов к 2017 году. То есть, каждые 1000 руб. пенсионных накоплений в период с 2005 по 2017 гг. превратились в 2750 руб. При сумме накоплений, например, в 20 000 эта сумма составила бы в 55 000 рублей. Для сравнения, у «ВТБ» при аналогичном количестве накоплений прирост составит всего 20 668 рублей.

Конечно же, показатель доходности не должен быть главным критерием выбора пенсионного фонда. Ведь доходность — это ежегодная плата компании «за аренду» ваших денег. Ее размер зависит от успехов инвестирования вашей пенсии, и если риск оправдает себя, то процентная ставка будет выше. В некоторых негосударственных пенсионных фондах бывали ситуации, когда прирост был отрицательным.

Надежность

При выборе компании, которая определит ваше благосостояние на пенсии, ориентироваться нужно, прежде всего, на рейтинг надежности НПФ «Лукойл Гарант». Это оценка возможности финансовой организации выплатить вам накопительную часть пенсии в любой момент времени. Такая оценка проводится компетентным рейтинговым агентством.

В мае 2018 г НПФ был присвоен статус «AAA» по рейтингу надежности, что перевело его в категорию сверх стабильных финансовых компаний. Статус «ААА» — это высшая оценка по критерию надежности. Впервые такую оценку «Лукойл-Гарант» получил в 2015 году.

Также с 2015 г. он является участником программы, гарантирующей выполнение прав застрахованного лица.

Источник

Статистика и рейтинг НПФ в 2020 году в России по надежности и доходности

Прежде, чем переводить свои накопления из государственного фонда в НПФ, необходимо ознакомиться с рейтингом лучших НПФ. Рейтинги НПФ составляются по разным критериям (объем накоплений, количество застрахованных, доходность) приводит сайт ПФР.

Лучшие фонды 2019-2020 года по надежности и доходности

НПФ представляют собой фирмы, занимающиеся выгодными инвестициями денег граждан в разные проекты. От того, насколько грамотно фонд распорядится инвестициями, зависит доход его клиентов.

Плюсы хранения пенсионных накоплений в подобной организации заключаются в следующем:

- Можно повлиять на собственную пенсию. Гражданин может самостоятельно решить, сколько взносов он будет делать в фонд.

- Можно получать пенсионные выплаты от разных организаций. Диверсификация источников пассивного дохода положительно влияет на материальное благосостояние. Хранение накоплений даже в одном НПФ позволяет получать 2 пенсии (от государства и от НПФ). Кроме того, можно принимать участие сразу в нескольких фондах.

- Государство регулирует деятельность фондов. Все НПФ должны следовать законам государства, располагать разрешениями для занятия собственной деятельностью, предоставлять отчеты государству. Это выступает одним из факторов надежности, который уменьшает риски перевода накоплений в негосударственный фонд.

- Налоговые льготы. При этом они предоставляются не только гражданам, но и нанимателям, которые делают отчисления. Внесенные в фонд деньги не учитываются при налогообложении участника фонда и нанимателя.

- Прозрачная деятельность. Участники фонда могут в любой момент получить данные по собственным счетам и узнать, сколько отчислений было сделано, какой доход был начислен.

Основные минусы участия в НПФ таковы:

- Малый уровень дохода от инвестиций. Процент увеличения капитала в НПФ обычно весьма небольшой (примерно 10 процентов в год).

- Невозможно получить свои деньги раньше положенного срока. Получить накопления из негосударственного фонда возможно лишь в исключительных ситуациях (смерть, получение статуса «инвалид», тяжелая болезнь, эмиграция). В прочих ситуациях получить собственные деньги раньше срока невозможно.

- Отсутствие влияния клиентов НПФ на то, куда будут инвестированы их деньги. НПФ вкладывают деньги участников туда, куда захотят. Для рядовых граждан подобный недостаток несущественен, однако опытный инвестор, возможно, мог бы гораздо выгоднее распорядиться своими денежными средствами.

- Прибыль облагается налогом. Делая отчисления в НПФ, гражданин получает налоговые льготы. Однако при получении денег из фонда нужно платить налог, начисляемый при операциях с капиталом.

«Европейский» НПФ является одним из самых известных. Он пользуется популярностью среди граждан по причине неплохой доходности. У данной фирмы больше миллиона клиентов, которые доверили ей собственные накопления.

В НПФ предусмотрены европейские стандартны обслуживания. Так, граждане могут создать личный кабинет на сайте фонда, а также следить за движениями денежных средств. Можно переводить деньги в другой НПФ при банкротстве.

Повышенная процентная ставка определена для граждан, которые вкладывают свои накопления в «Сургутнефтегаз». Фирма вовремя выплачивает пенсии, находится на рынке больше 20 лет, имеет положительную репутацию среди россиян.

По статистике и рейтингу НПФ России 2019 по надежности и доходности можно определить, насколько полно и своевременно компания выполняет свои обязательства перед застрахованными гражданами.

По данным Центробанка в 2020 г. рейтинг НПФ по надежности выглядит так:

- «Сбербанк». Множество россиян предпочитают переводить собственные накопления именно в официальный фонд Сбербанка. Основным стимулирующим фактором здесь выступает то, что накопления находятся под защитой государства. Обязательное страхование позволяет увеличить свои накопления посредством периодических взносов. Для людей, которые планируют продолжить работать даже в пожилом возрасте, предусмотрены особые программы. Есть корпоративные программы, направленные на увеличение эффективности работы бизнеса.

- «ВТБ».

- «ГАЗФОНД».

- НЕФТЕГАРАНТ.

- «Атомгарант».

- «Альянс».

- «Алмазная осень».

- «Сургутнефтегаз».

- «Ренессанс пенсии».

- «Социум».

- Лукойл Гарант (Открытие).

- НПФ Электроэнергетики.

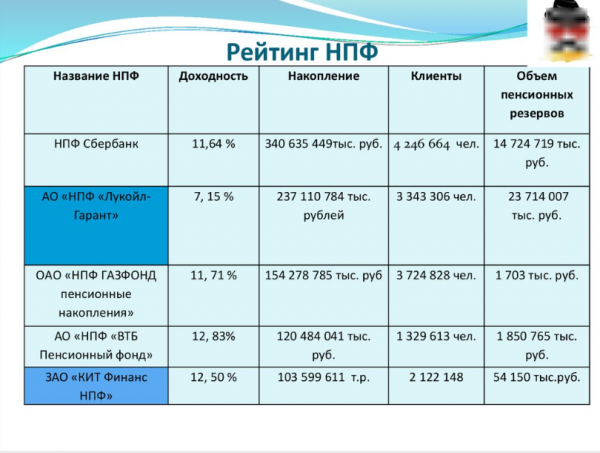

По объему накоплений

Первые места в рейтинге по объему накоплений занимают те организации, в которых хранится больше всего пенсионных сбережений граждан. По состоянию на 2020 г. рейтинг компаний по количеству накоплений следующий:

Источник

Рейтинг НПФ по доходности на 2021 год по данным Центробанка

Знать рейтинг НПФ по доходности очень важно, если Вы не пользуетесь государственным пенсионным фондом. Ведь чем выше в рейтинге фонд находится негосударственный пенсионный фонд, тем выше его надёжность. Также будут выше выплаты.

Что такое НПФ?

Негосударственный пенсионный фонд является обособленной от государства организацией, главная цель которого – выплаты пенсий всем участникам фонда. Такие организации есть практически во всех развитых странах. В России же первые независимые фонды появились ещё в постсоветский период, и занимались тем же самым, чем и во всём мире – накоплением денег и выдачей пенсий.

Как работают НПФ в России

Работают негосударственные пенсионные фонды следующим образом – клиент заключает с организацией договор, по которому он будет ежемесячно перечислять на свой счёт в ней определённые суммы. Также клиенту даётся выбор пенсионной схемы.

Когда вкладчик перечисляет деньги на свой лицевой счёт в организации, эти деньги НПФ перенаправляет в пенсионный резерв. Из этих резервов деньги отправляются надёжные активы. Такая операция чаще всего проходит через управляющую компанию. Если инвестирование было проведено удачно, то размер пенсионных пенсий клиента увеличивается. Так же следует помнить, что около 15 процентов от полученной в результате успешной инвестиции средств отправляются управляющему негосударственного пенсионного фонда или управляющей компании. Эти средства не идут в карман управляющему. Вместо ими наполняется резервный фонд. Также с их помощью осуществляется обслуживание НПФ.

Рейтинг НПФ по доходности

Для того чтобы определить, какой фонд лучше выбрать, нужно взглянуть на рейтинг НПФ. Там можно найти такой фонд, который подойдёт Вам лучше всего. Так же мы подготовили таблицу с рейтингом НПФ по надежности.

Основные показатели деятельности негосударственных пенсионных фондов 2019-2021 года и полную таблицу с данными можно скачать по этой ссылке.

| Наименование НПФ | Участники* | Доходность** | Подробнее |

|---|---|---|---|

| НПФ «Электроэнергетики» | 0 | 23,44 | Подробнее |

| НПФ «Стройкомплекс» | 38 755 | 2,20 | Подробнее |

| НПФ «ОПФ им, В,В, Ливанова» | 55 893 | 4,50 | Подробнее |

| НПФ «Поддержка» | 0 | 14,05 | Подробнее |

| НПФ «Газпромбанк-фонд» | 0 | 7,62 | Подробнее |

| НПФ «Согласие» | 370 872 | 10,45 | Подробнее |

| НПФ «Альянс» | 4 250 | 6,82 | Подробнее |

| НПФ «Национальный НПФ» | 284 929 | 8,02 | Подробнее |

| НПФ «Гефест» | 30 403 | 12,36 | Подробнее |

| НПФ «ГАЗФОНД» | 0 | 5,27 | Подробнее |

| НПФ «БОЛЬШОЙ» | 429 648 | 10,47 | Подробнее |

| НПФ «БЛАГОСОСТОЯНИЕ» | 0 | 6,11 | Подробнее |

| НПФ «Сбербанка» | 8 744 330 | 8,91 | Подробнее |

| НПФ «Первый промышленный альянс» | 31 853 | 9,50 | Подробнее |

| НПФ «МОСПРОМСТРОЙ-ФОНД» | 0 | 5,60 | Подробнее |

| НПФ «УГМК-Перспектива» | 92 487 | 8,83 | Подробнее |

| НПФ «БЛАГОСОСТОЯНИЕ ЭМЭНСИ» | 0 | 10 | Подробнее |

| НПФ «Сибирский сберегательный» | 0 | 9,97 | Подробнее |

| НПФ «Волга-Капитал» | 66 421 | 5,55 | Подробнее |

| НПФ «Алмазная осень» | 33 861 | 8,79 | Подробнее |

| НПФ «Пенсионный фонд «Ингосстрах» | 0 | 9,67 | Подробнее |

| НПФ «ВТБ Пенсионный фонд» | 2 661 873 | 8,94 | Подробнее |

| НПФ «РГС» | 0 | 9,48 | Подробнее |

| НПФ «Негосуд. Сберегательный ПФ» | 0 | 4,16 | Подробнее |

| НПФ «Титан» | 0 | 8,83 | Подробнее |

| НПФ «АКВИЛОН» | 9 674 | 6,38 | Подробнее |

| НПФ «Сургутнефтегаз» | 37 984 | 6,92 | Подробнее |

| НПФ «ВНИИЭФ-ГАРАНТ» | 0 | 8,57 | Подробнее |

| НПФ «Корабел» | 0 | 8,04 | Подробнее |

| НПФ «Социум» | 308 716 | 6,91 | Подробнее |

| НПФ «Роствертол» | 9 173 | 8,26 | Подробнее |

| НПФ «Транснефть» | 48 874 | 7,41 | Подробнее |

| НПФ «Магнит» | 228 437 | 0,68 | Подробнее |

| НПФ «Империя» | 0 | 7,93 | Подробнее |

| НПФ «Авиаполис» | 0 | 8,50 | Подробнее |

| НПФ «АВТОВАЗ» | 0 | 7,63 | Подробнее |

| НПФ «Профессиональный» | 20 599 | 0,65 | Подробнее |

| НПФ Оренбургский «Доверие» | 0 | 7,07 | Подробнее |

| НПФ «Пенсион-Инвест» | 0 | 5,70 | Подробнее |

| НПФ «Атомгарант» | 0 | 8,86 | Подробнее |

| НПФ «САФМАР» | 3 891 445 | 6,76 | Подробнее |

| НПФ «НЕФТЕГАРАНТ» | 1 473 140 | 11,34 | Подробнее |

| НПФ «Достоинство» | 0 | 6,37 | Подробнее |

| НПФ «Пенсионный выбор» | 0 | 8,58 | Подробнее |

| НПФ «Доверие» | 114 679 | 2,40 | Подробнее |

| НПФ «Ингосстрах-Пенсия» | 0 | 5,37 | Подробнее |

| НПФ «АПК-Фонд» | 0 | 10,19 | Подробнее |

| НПФ «НЕФТЕГАРАНТ-НПО» | 0 | 5,99 | Подробнее |

| НПФ «ТРАДИЦИЯ» | 0 | 2,47 | Подробнее |

| НПФ «Образование» | 101 045 | -0,57 | Подробнее |

| НПФ «ГАЗФОНД пенсионные накопления» | 6 485 539 | 6,37 | Подробнее |

| НПФ «Ханты-Мансийский» | 134 255 | 3,04 | Подробнее |

| НПФ «Владимир» | 16 654 | 10,01 | Подробнее |

| НПФ «Межрегиональный НПФ» | 0 | 1,41 | Подробнее |

| НПФ «Телеком-Союз» | 15 737 | -15,67 | Подробнее |

| НПФ «Внешэкономфонд» | 0 | -8,01 | Подробнее |

| НПФ «Губернский» | 0 | 0,39 | Подробнее |

| НПФ «Согласие-ОПС» | 0 | 0 | Подробнее |

| НПФ «НЕФТЕГАРАНТ» | 0 | 0 | Подробнее |

| НПФ «Атомфонд» | 60 729 | 0 | Подробнее |

| НПФ «ФЕДЕРАЦИЯ» | 88 145 | 0 | Подробнее |

| НПФ «Социальный Мир» | 0 | -0,01 | Подробнее |

| НПФ «Социальное развитие» | 83 157 | -0,44 | Подробнее |

| НПФ «БУДУЩЕЕ» | 4 310 107 | 5,90 | Подробнее |

| НПФ «ЛУКОЙЛ-ГАРАНТ» | 0 | -26,75 | Подробнее |

| НПФ «Уголь» | 0 | -16,83 | Подробнее |

| НПФ «Муниципальный» | — | — | Подробнее |

* — количество застрахованных лиц (человек);

** — доходность (в %) размещения средств пенсионных резервов до выплаты вознаграждения управляющим компаниям, специализированному депозитарию и фонду.

Как определяется доходность негосударственных пенсионных фондов?

Главное, почему можно вычислить рейтинг доходности – это уровень дохода, получаемый в результате вложений средств клиентов в надёжные и доходные активы.

Другие критерии отбора НПФ

Также, не менее важным, чем доходность, является надёжность. Поэтому потенциальные клиенты стараются выбирать те негосударственные пенсионные фонды, которые занимают лидирующие позиции в обоих рейтингах.

Плюсы и минусы НПФ

Начать стоит с того, что существует две разновидности негосударственного пенсионного фонда – в обязательном и необязательном пенсионном страховании. Плюсы и минусы у них разные.

Плюсы НПФ в ОПС:

- Надёжная страховка вложенных средств . Обязательное пенсионное страхование – это услуга, на которую имеет право любой гражданин Российской Федерации. Она надёжно застраховывает пенсионные взносы, так как даже если с НПФ что-то случится, все взносы будут перенесены в Пенсионный фонд России.

- Низкая доходность . Так как обязательные выплаты имеют свой минимум, компании не могут инвестировать в ненадёжные активы.

- Серьёзные ограничения . Так как обязательное пенсионное страхование закреплено законом, оно имеет ряд серьёзных правил и ограничений, которые могут довольно сильно осложнить жизнь клиенту.

Плюсы НПФ в НПС:

- Высокая доходность . Так как ограничений на необязательное страхование государство наложило значительно меньше, то НПФ может вкладываться в более рискованные проекты, которые могут привести к намного большей прибыли.

- Удобные условия . Практически никаких ограничений по условиям нет. Клиент может подстроить условия вкладов и выплат так, как ему будет удобно.

- Серьёзные риски . В случае, если с НПФ что-то случится, то есть серьёзные риски что деньги просто пропадут и вернуть их не получится. Тогда не будет ни денег, ни выплат.

Популярные запросы

Во всяком случае, НПФ может вызвать у многих граждан РФ вопросы. Оно и не удивительно, ведь многие даже не знают, что кроме Пенсионного фонда России у нас есть и другие, негосударственные организации.

Здесь будет несколько ответов на самые частые вопросы.

Можно ли сменить НПФ?

Да, это не запрещено. Однако, есть два условия. Во-первых, переход занимает много времени. Однако, можно выполнить досрочный переход, тогда переход займёт всего год. Да, это тоже довольно большой промежуток времени, но всё равно меньше стандартного – пять лет. В то же время есть вероятность того, что при досрочном переходе часть доходов на личном счёте просто исчезнет.

Как перевести деньги из НПФ?

Для того чтобы перевести деньги из одного фонда в другой, или вообще перевести их в ПФР, то нужно будет написать заявление, а после дождаться подтверждения о переводе.

Сделать это можно двумя способами:

- Можно прийти в ближайшее отделение пенсионного фонда России и заполнить специальный бланк. Также нужно будет принести паспорт и СНИЛС. С теми же документами также можно будет прийти в крупные банки, они тоже могут предоставить такую услугу.

- Можно обратиться в НПФ. Там можно на законных основаниях потребовать расторгнуть договор и подготовить все документы для перевода средств.

ПФР или НПФ – что лучше?

На самом деле, эти две структуры не сильно отличаются друг от друга. Просто одна государственная, а другая – нет.

Также есть ещё несколько отличий. Например, в независимом фонде средства с личного счёта могут быть вложены в надёжный и прибыльный актив. В итоге размер пенсионных выплат повысится. В ПФР нет. В то же время, в ПФР все вложенные средства никуда не пропадут, а НПФ может в любой момент объявить себя банкротом. Тогда все средства просто пропадут.

Заключение

Как можно понять, НПФ – это понятная организация, которая в чём-то превосходит, а в чём-то уступает ПФР. Просто нужно взвесить все за и против и решить, какой лучше выбрать. Если же Ваш выбор падёт на независимый фонд, то нужно будет обязательно посмотреть на рейтинги.

Источник