- Базовая доходность ЕНВД 2020 — новая таблица ЕНВД

- Как узнать базовую доходность по ЕНВД в 2020 году

- Таблица базовой доходности ЕНВД

- Базовая доходность ЕНВД розничная торговля

- Базовая доходность по ЕНВД на 2020 год

- Какая новая базовая доходность по ЕНВД в 2020 году

- ЕНВД: базовая доходность 2020

- Таблица базовой доходности ЕНВД 2020 года

- Физические показатели по ЕНВД на 2020 год

Базовая доходность ЕНВД 2020 — новая таблица ЕНВД

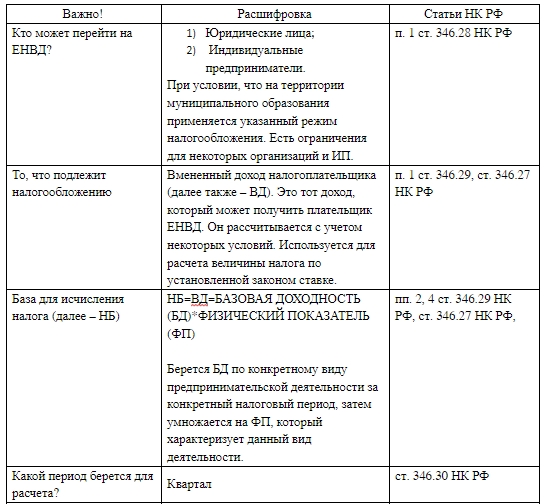

Одним из специальных налоговых режимов является система налогообложения в виде единого налога на вмененный доход, которая распространяется только на некоторые виды деятельности. Далее кратко будем называть ее ЕНВД. Данный налог относится к федеральным и применяется на добровольной основе.

Глава 26.3 Налогового кодекса РФ (далее также – НК РФ) регулирует особенности налогообложения по системе ЕНВД. Приведем их в таблице.

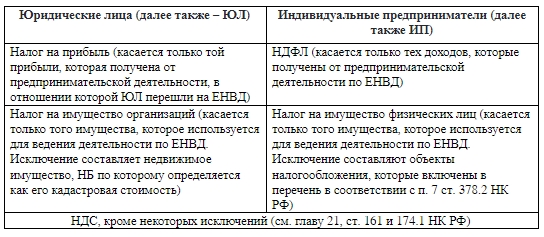

Тот, кто перешел на ЕНВД, имеет право уплачивать только 1 налог. В таблице ниже указаны налоги, которые не нужно платить (п. 4 ст. 346.26 НК РФ).

Как узнать базовую доходность по ЕНВД в 2020 году

Узнать базовую доходность по ЕНВД в 2020 году можно, заглянув в НК РФ или на сайт налоговой, а также прочитав данную статью.

Статья 346.27 НК РФ говорит о том, что БД – это условная доходность в месяц, которая выражается в деньгах в отношении той или иной единицы ФП и используется для того, чтобы рассчитать ВД. ФП характеризует конкретный вид предпринимательской деятельности и зависит от разнообразных сопоставимых условий.

БД может быть увеличена или уменьшена путем умножения на корректирующие коэффициенты. Корректирующие коэффициенты БД показывают, как то или иное условие влияет на результат предпринимательской деятельности, которая облагается ЕНВД.

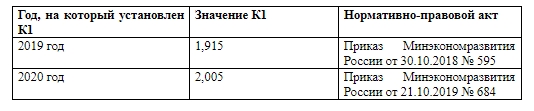

Коэффициенты делятся на два вида: дефлятор (К1) и корректирующий коэффициент (К2).

К1 устанавливается Минэкономразвития России каждый год на следующий год. Рассчитывается путем умножения К1, используемого в прошлом году, на коэффициент, который характеризует изменение потребительских цен на товары (работы, услуги) в РФ в прошлом году. К1 должен быть официально опубликован не позднее 20 ноября года, в котором он подлежит установлению. С 2013 года умножать коэффициенты больше не требуется. Применять нужно в том виде, как указано Минэкономразвития России.

К2 может быть установлен на муниципальном уровне. К2 – коэффициент БД, который учитывает совокупность особенностей ведения предпринимательской деятельности.

К таким особенностям относятся:

площадь инфополя наружной рекламы независимо от способа нанесения изображения;

нюансы места ведения предпринимательской деятельности;

ассортимент как товаров, так и работ, услуг;

площадь инфополя электронных табло;

количество автобусов (независимо от типа), троллейбусов, легковых и грузовых автомобилей, трамваев, речных судов, прицепов, полуприцепов и прицепов-роспусков, которые используются как для распространения, так и для размещения рекламы;

площадь инфополя наружной рекламы с автоматической сменой изображения;

К2 – это произведение значений, которые учитывают влияние указанных выше факторов на итог предпринимательской деятельности. Более подробную информацию можно найти в письмах Минфина от 20.04.2018 № 03-11-06/3/26727, от 14.07.2015 № 03-11-06/3/40380.

К2 устанавливается на календарный год и может составлять от 0,005 до 1 включительно, что говорит о том, что К2 ни в какой ситуации не сможет увеличить значение БД. Органы власти при определении К2 могут применять подкоэффициенты, которые могут быть как повышающими, так и понижающими. При этом общее правило – конечное значение К2 не должно быть больше единицы. Это подтверждается письмами Минфина России от 20.10.2010 № 03-11-11/272, от 04.02.2011 № 03-11-06/3/13, от 22.07.2009 № 03-11-09/259).

На муниципальном уровне К2 установлен во многих городах. Например, в Алуште решением Алуштинского городского совета Республики Крым от 21 ноября 2014 г. № 5/11 «О введении на территории муниципального образования городской округ Алушта Республики Крым системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности».

Кроме того, в ситуации, сложившейся в 2020 году, в целях борьбы с последствиями распространения коронавируса региональным и муниципальным властям дано право вводить дополнительные меры поддержки бизнеса, в том числе посредством снижения ставки ЕНВД либо снижения размера ЕНВД путем уменьшения значения К2. К примеру, такой документ был принят в Волгоградской области — решение Дубовской районной Думы Волгоградской области от 2 июля 2020 г. № 24/216 «О внесении изменений в решение Дубовской районной Думы от 04.06.2020 № 21/205 «Об установлении ставки единого налога на вмененный доход на III квартал и корректирующего коэффициента базовой доходности К2 на 2020 год для категорий налогоплательщиков в наиболее пострадавших сферах деятельности, осуществляемых на территории Дубовского муниципального района Волгоградской области».

Если на муниципальном уровне К2 не принят до начала следующего календарного год или соответствующий нормативно-правовой акт принят, но не вступил в силу с начала года, то применению подлежит К2, установленный в предыдущем году.

Таблица базовой доходности ЕНВД

Размеры БД определены в главе 26.3 Налогового кодекса РФ (ст. 346.29). На муниципальном или региональном уровне данные размеры не могут быть изменены. БД устанавливается в рублях в отношении каждого вида деятельности. В качестве расчета взят один месяц.

Базовая доходность ЕНВД розничная торговля

Розничная торговля (далее – РТ) – это предпринимательская деятельность, которая подразумевает торговлю товарами (не только за наличный расчет, но и с использованием платежных карт) по договорам розничной купли-продажи (есть исключения!). К РТ в том числе относится реализация товаров через торговые автоматы, а также реализация изготовленной в таких автоматах продукции общественного питания.

ЕНВД может применяться в отношении РТ, которая осуществляется:

через магазины и павильоны. Площадь торгового зала (далее также – ТЗ) у них не должна превышать 150 кв. м. по каждому объекту;

через объекты стационарной торговой сети без ТЗ и нестационарной торговой сети.

Источник

Базовая доходность по ЕНВД на 2020 год

Какая базовая доходность по ЕНВД на 2020 год? Что изменилось при расчетах? Поясним.

При применении ЕНВД налоговой базой (НБ) признается вмененный доход, который для определенного вида деятельности рассчитывается за месяц так:

НБ = БД х ФП, где:

- БД – базовая доходность по определенному виду предпринимательской деятельности за месяц;

- ФП – величина физического показателя, который характеризует этот вид деятельности (п. 2 ст. 346.29 НК РФ).

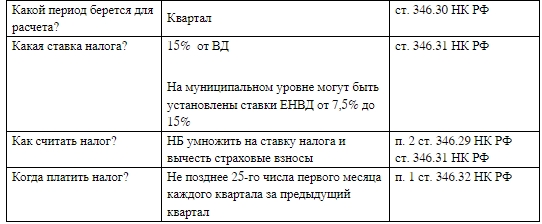

Отметим, что налоговым периодом по ЕНВД признается квартал. Поэтому налоговая база за квартал определяется путем суммирования налоговых баз за 3 месяца (ст. 346.30 НК РФ).

Какая новая базовая доходность по ЕНВД в 2020 году

Базовая доходность – это условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, который характеризует определенный вид предпринимательской деятельности в различных сопоставимых условиях (ст. 346.27 НК РФ). Иными словами, этопредполагаемый доход, который, как считается, получает в месяц вмененщик-ИП при ведении определенного вида деятельности в расчете на каждого работника (например, при оказании бытовых услуг), на каждое посадочное место (при оказании услуг по перевозке пассажиров), на 1 кв.м. площади торгового зала (при розничной торговле через объекты стационарной торговой сети, имеющие торговые залы) и т.д.

ЕНВД: базовая доходность 2020

Размер базовой доходности ЕНВД в 2020 году не изменился по сравнению с прошлым годом и приведен в п. 3 ст. 346.29 НК РФ.

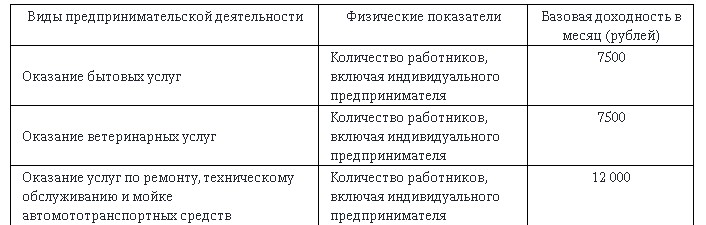

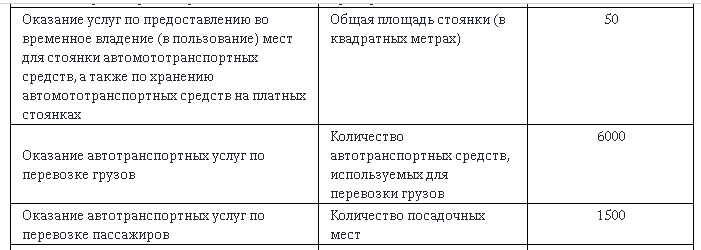

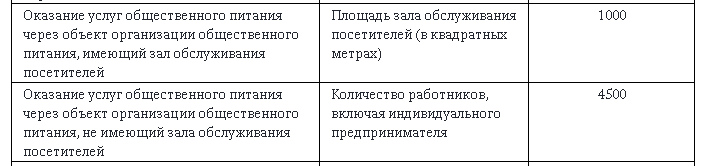

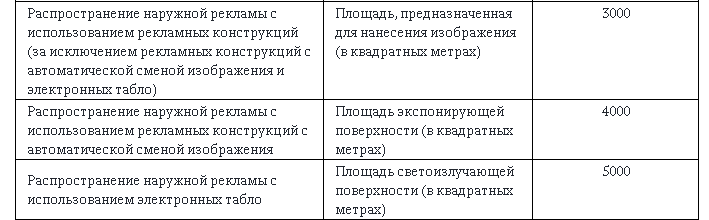

Таблица базовой доходности ЕНВД 2020 года

В таблице ниже на 2020 года приводится доходность для всех видов предпринимательской деятельности, по которым можно применять ЕНВД, физические показатели и базовую доходность в месяц:

| Виды предпринимательской деятельности | Физический показатель ЕНВД (2020) по видам деятельности | Базовая доходность-2020 в месяц (рублей) |

|---|---|---|

| 1 | 2 | 3 |

| Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание ветеринарных услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств | Количество работников, включая индивидуального предпринимателя | 12 000 |

| Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках | Общая площадь стоянки (в квадратных метрах) | 50 |

| Оказание автотранспортных услуг по перевозке грузов | Количество автотранспортных средств, используемых для перевозки грузов | 6 000 |

| Оказание автотранспортных услуг по перевозке пассажиров | Количество посадочных мест | 1 500 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (в квадратных метрах) | 1 800 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров | Количество торговых мест | 9 000 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров | Площадь торгового места (в квадратных метрах) | 1 800 |

| Развозная и разносная розничная торговля | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Реализация товаров с использованием торговых автоматов | Количество торговых автоматов | 4 500 |

| Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей | Площадь зала обслуживания посетителей (в квадратных метрах) | 1 000 |

| Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Площадь, предназначенная для нанесения изображения (в квадратных метрах) | 3 000 |

| Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Площадь экспонирующей поверхности (в квадратных метрах) | 4 000 |

| Распространение наружной рекламы с использованием электронных табло | Площадь светоизлучающей поверхности (в квадратных метрах) | 5 000 |

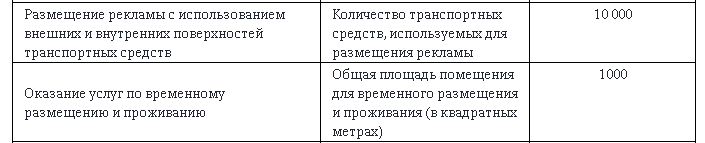

| Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Количество транспортных средств, используемых для размещения рекламы | 10 000 |

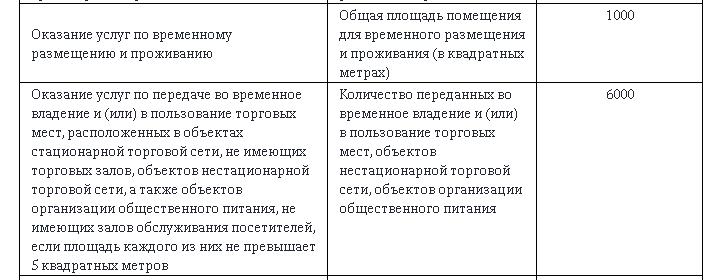

| Оказание услуг по временному размещению и проживанию | Общая площадь помещения для временного размещения и проживания (в квадратных метрах) | 1 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров | Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общественного питания | 6 000 |

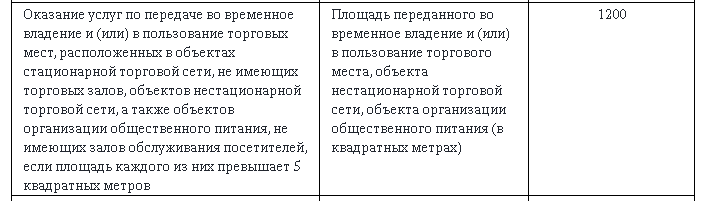

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров | Площадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания (в квадратных метрах) | 1 200 |

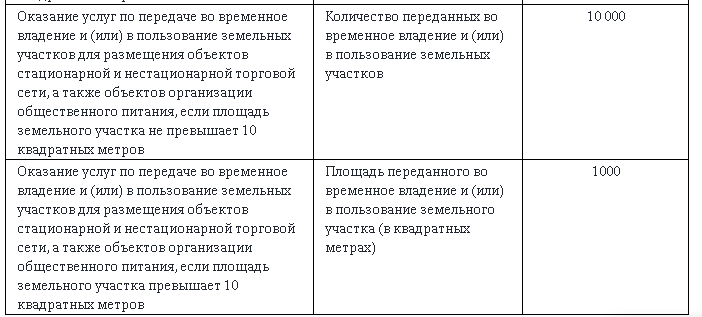

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров | Количество переданных во временное владение и (или) в пользование земельных участков | 10 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров | Площадь переданного во временное владение и (или) в пользование земельного участка (в квадратных метрах) | 1 000 |

Стоит сказать, что некоторые виды деятельности приведены в таблице обобщенно. Поэтому, например, может возникнуть вопрос, «на ЕНВД по парикмахерским услугам базовая доходность 2020 какая?» Предоставление услуг парикмахерскими и салонами красоты относится к бытовым услугам с кодом 96.02 по ОКВЭД 2, которые также могут быть переведены на ЕНВД (пп. 1 п. 2 ст. 346.26 НК РФ, Распоряжение Правительства от 24.11.2016 № 2496-р). А для бытовых услуг базовая доходность на ЕНВД установлена в размере 7 500 рублей в месяц на каждого работника, включая ИП.

Нужно также иметь в виду, что по схожим видам деятельности базовая доходность может быть различная. Так, при применении ЕНВД по розничной торговле базовая доходность в месяц может быть:

- 1 800 рублей – для розничной торговли, которая ведется через объекты стационарной торговой сети, имеющие торговые залы, через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 кв.м.;

- 9 000 рублей – для розничной торговли, которая ведется через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв.м.;

- 4 500 рублей – для развозной и разносной розничной торговли.

Физические показатели по ЕНВД на 2020 год

Заметим, что размер вмененного дохода, исходя из которого считают ЕНВД, зависит от вида деятельности, переведенной на данный спецрежим. А точнее от специального физического показателя, которым характеризуется такая вмененная деятельность. Это может быть численность сотрудников, площадь торгового зала, количество торговых мест и т. д.

Таблица физического показателя по ЕНВД на 2020 год

Источник