Распределение доходностей на рынке акций

Автор: Дмитрий Никитенко

Дата записи

Сегодня мы разберем очень интересную тему о распределении доходностей акций. Она раскрывает природу инвестиционного риска ещё глубже и позволяет лучше понять как именно работает фондовый рынок и чего от него следует ожидать.

Если вы ещё не читали статью про инвестиционный риск, стоит сначала прочитать в ней про стандартное отклонение.

Распределение доходностей на фондовых рынках принято сравнивать с кривой нормального распределения (по функции Гаусса). Хотя далее мы выясним, что реальное распределение доходностей не полностью соответствует этой кривой, она весьма неплохо описывает происходящее на рынке на длинных периодах времени.

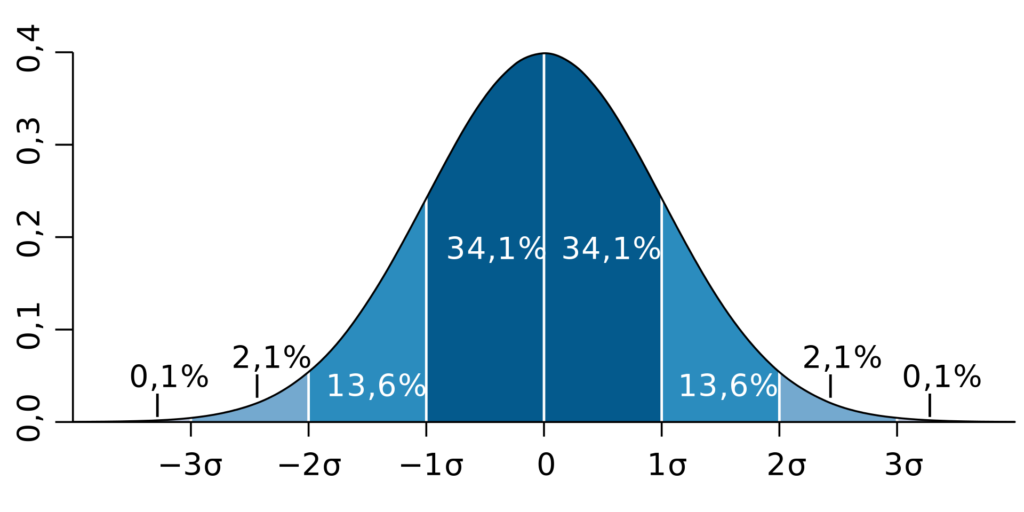

Кривая нормального распределения. По оси X – стандартное отклонение, по оси Y – вероятность. Проценты – это частота попадания значения стандартного отклонения в закрашенную область под кривой. Источник: Википедия

Кривая нормального распределения. По оси X – стандартное отклонение, по оси Y – вероятность. Проценты – это частота попадания значения стандартного отклонения в закрашенную область под кривой. Источник: Википедия

Смысл нормального распределения заключается в том, что основная часть значений случайной величины концентрируется возле своей средней (математического ожидания случайной величины), а значения по краям кривой маловероятны (случаются редко). Так, чем больше стандартное отклонение значений от среднего, тем меньше вероятность их появления.

В статистике существует правило трёх сигм (стандартных отклонений), которое наглядно изображено на графике выше. Закрашенные на нём области под кривой показывают сколько процентов времени стандартное отклонение значений случайной величины не превышает одну, две или три сигмы. Значения с отклонением более трёх сигм считаются практически невозможными.

Чтобы проверить соблюдается ли нормальное распределение доходностей на рынке акций, возьмем полные (с дивидендами) реальные (выше инфляции) доходности акций США на периоде с 1871 по 2018 год (по данным Роберта Шиллера и Yahoo! Finance):

- среднее арифметическое этих доходностей составило 8.5%;

- стандартное отклонение = 18.5%.

Если бы кривая нормального распределения полностью описывала распределение доходностей на фондовом рынке, то, согласно правилу трёх сигм:

- 68.27% времени доходность была бы между средним арифметическим ± одно стандартное отклонение (-10% и 27%);

- 95.45% времени – между средним ± два стандартных отклонения (-28.5% и 45.5%);

- 99.73% времени – между средним ± три стандартных отклонения (-47% и 64%).

Наблюдение за реальными данными даёт хоть и похожий, но всё же отличающийся результат. На самом деле доходности рынка акций США выше инфляции за 148 лет укладывались:

- в одно стандартное отклонение от своей средней арифметической 67.57% времени (не 68.27%);

- в два стандартных отклонения – 93.92% времени (не 95.45%);

- в три стандартных отклонения – 100% времени (не 99.7%), значений за пределами -47% и 64% за этот период не было, минимальная и максимальная доходность составили -38.47% в 1931 году и 57.16% в 1954 году.

Получается, что 9 из 148 лет принесли доходность меньше -28.49% или больше 45.51% (двух стандартных отклонений), что составило 6.08% случаев, а не ожидаемые согласно нормальному распределению 100% — 95.45% = 4.55%. Разница не так велика, но она есть и говорит о том, что аномальные доходности на рынке акций немного более вероятны, чем предсказывает нормальное распределение.

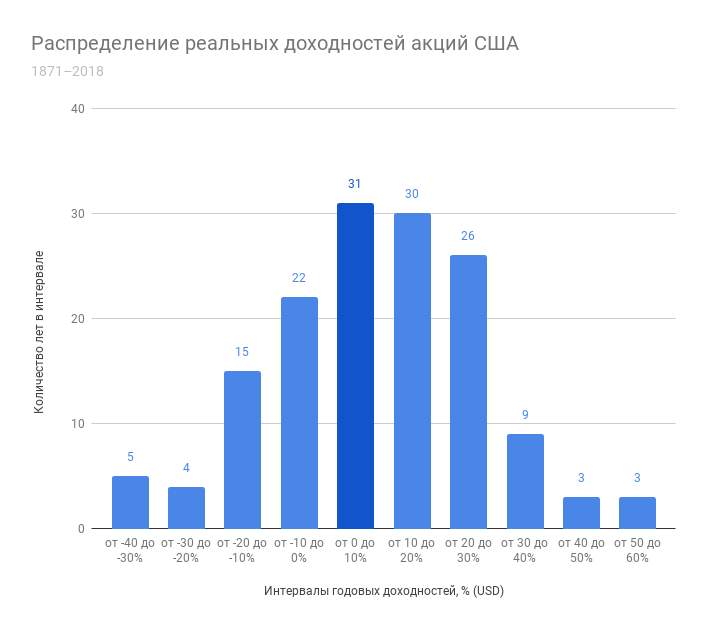

Посмотрим на те же данные по США на графике распределения доходностей. Здесь и далее снова используются полные реальные годовые доходности, разделенные на интервалы по 10%, каждый год определен в свой интервал.

Источники данных: Robert Shiller, Yahoo! Finance; инфляция: Robert Shiller, Bureau of Labor Statistics

Источники данных: Robert Shiller, Yahoo! Finance; инфляция: Robert Shiller, Bureau of Labor Statistics

График напоминает кривую нормального распределения, однако, крайних значений немного больше, чем предполагает гауссиана, а значит они случаются чаще. Интервал от -40 до -30% содержит в себе 5 лет, что больше, чем у предыдущего интервала от -30 до -20% (4 года), а интервал от 50 до 60% содержит в себе столько же лет (3), сколько и предыдущий, хотя согласно нормальному распределению тоже должен быть меньше.

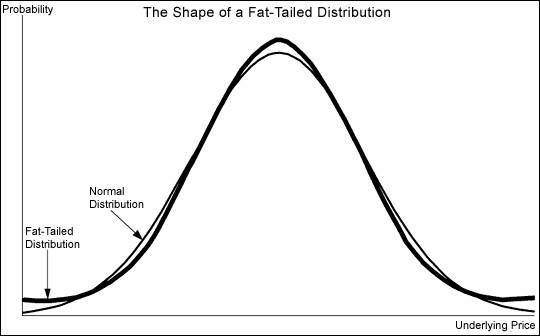

Это называется fat tail или толстый хвост кривой – вместо того, чтобы стремиться к оси абсцисс (к нулю), кривая может отрываться от неё, что не соответствует нормальному распределению. Крупные просадки или аномально высокие доходности не настолько маловероятны как предсказывает гауссиана, что получило название tail risk. Такое поведение рынка подчёркивает важность психологии в инвестировании и умения инвестора пережидать плохие годы, не продавая активы. Каким бы плохим не был отдельно взятый день или год, доходность акций и облигаций имеет положительное математическое ожидание (среднее значение), а значит время и сложный процент сделают своё дело.

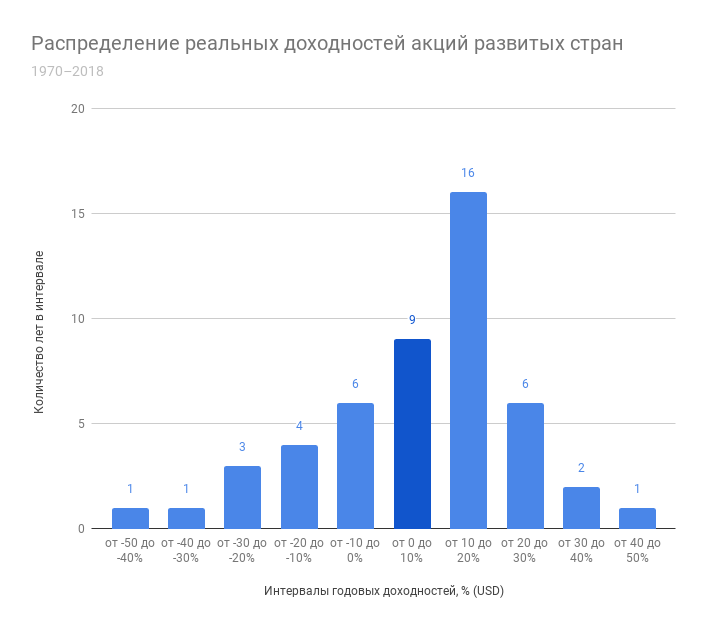

Используя индекс полной доходности MSCI World Net я также построил график распределения реальных годовых доходностей акций развитых стран. Хотя доступная выборка по нему значительно меньше (с 1970 года), можно отметить сходство в количестве положительных периодов с акциями США – практически 70% времени он приносил положительную реальную доходность. Об особенностях распределения на этом периоде я говорить не буду – довольно маленькое число наблюдений. Здесь худшим годом для индекса стал 2008 – доходность едва опустилась за -40% с учетом инфляции, а лучшим – 1986 с практически такой же доходностью, но без минуса.

График: Capital-Gain.ru. Источники данных: MSCI World Net Index; инфляция: Bureau of Labor Statistics

График: Capital-Gain.ru. Источники данных: MSCI World Net Index; инфляция: Bureau of Labor Statistics

И, наконец, давайте посмотрим на распределение месячных доходностей на рынке акций США с 1988 года (375 месяцев).

График: Capital-Gain.ru. Источник данных: Yahoo! Finance

График: Capital-Gain.ru. Источник данных: Yahoo! Finance

Здесь тоже можно заметить аномальные доходности по краям (больше ±10% за один месяц — это сильно). Но что ещё общего можно заметить на этих графиках? Они все немного сдвинуты вправо по оси доходностей, можно сказать, имеют больший вес в своей положительной части. Это является свидетельством того, что доходность акций исторически имела положительное математическое ожидание. По сути мы видим здесь ту добавленную стоимость, что генерирует бизнес по всему миру.

Нассим Николас Талеб в своей книге «Черный лебедь» пишет, что нормальное распределение отлично подходит для описания физически ограниченных значений (например, рост человека), потому что они не масштабируются так сильно, как физически неограниченные (например, продажи бестселлера или доходность фондового рынка). Конечно, ни продажи, ни доходность не могут быть бесконечными, однако, вы с гораздо меньшей вероятностью встретите человека ростом 3 метра, чем неожиданно проданную огромным тиражом книгу или аномальную доходность на рынке. Такие из ряда вон выходящие события он называет черными и белыми лебедями (в зависимости от того негативный оно имеет смысл или позитивный). Тут стоит отметить, что, на мой взгляд и по результатам самостоятельного анализа данных, как нормальное распределение не описывает доходности на фондовом рынке полностью, так и Талеб в своей книге преувеличивает значимость этих отклонений от нормального распределения , если смотреть на них с точки зрения долгосрочного инвестора. Для трейдеров, впрочем, эти отклонения действительно могут быть гораздо более значительными, ведь они оперируют более короткими временными интервалами, на которых аномальные (для правила трёх сигм) доходности случаются чаще – в дневных и месячных данных появляются стандартные отклонения и больше трёх сигм, что по нормальному распределению практически невозможно. К тому же трейдеры могут автоматически фиксировать убытки с помощью биржевых заявок стоп лосс, которые не применяются пассивными портфельными инвесторами.

Популярным примером является черный понедельник 19 октября 1987 года, когда индекс Dow Jones за один день упал на 22.61% – 25 своих дневных стандартных отклонений (!). Более недавний пример, изображенный на графике ниже – 24 июня 2016 года, когда состоялся референдум о Брексите и некоторые активы продемонстрировали аномальную дневную доходность. Количество лет в последней колонке таблицы, которые, согласно нормальному распределению, надо подождать, чтобы увидеть такие дневные доходности, намекает нам, что они гораздо более вероятны, чем может предсказать кривая Гаусса.

Доходности инструментов в день референдума в Великобритании, их множитель СКО и количество лет, раз в которые они ожидаются согласно нормальному распределению вероятностей. Источник: Charlie Bilello

Доходности инструментов в день референдума в Великобритании, их множитель СКО и количество лет, раз в которые они ожидаются согласно нормальному распределению вероятностей. Источник: Charlie Bilello

Несмотря на то, что аномальные доходности на фондовом рынке – не такая редкость, как может спрогнозировать кривая нормального распределения, долгосрочному инвестору не стоит обращать внимания на них и уж тем более продавать свои активы из-за плохих новостей, фиксируя убыток , потому что такие аномальные доходности встречаются чаще именно на дневных или месячных данных, чем на годовых. Картинка ниже вполне подтверждает выделенные в этой статье утверждения – плохие новости или нет, положительная ожидаемая доходность и сложный процент долгосрочно заставляют капитал расти.

Прирост капитала, вложенного в акции компаний малой капитализации (small stocks), крупной капитализации (large stocks), государственные облигации (government bonds), векселя (treasury bills) и инфляция. Источник: SeekingAlpha

Прирост капитала, вложенного в акции компаний малой капитализации (small stocks), крупной капитализации (large stocks), государственные облигации (government bonds), векселя (treasury bills) и инфляция. Источник: SeekingAlpha

На выше графике показаны события, которые повлияли на рынок. Как видите, несмотря на войны и кризисы, активы показали значимый прирост капитала, опережающий инфляцию. Другой популярный пример против торговли по новостям показывает, как часто СМИ ошибаются в своих прогнозах.

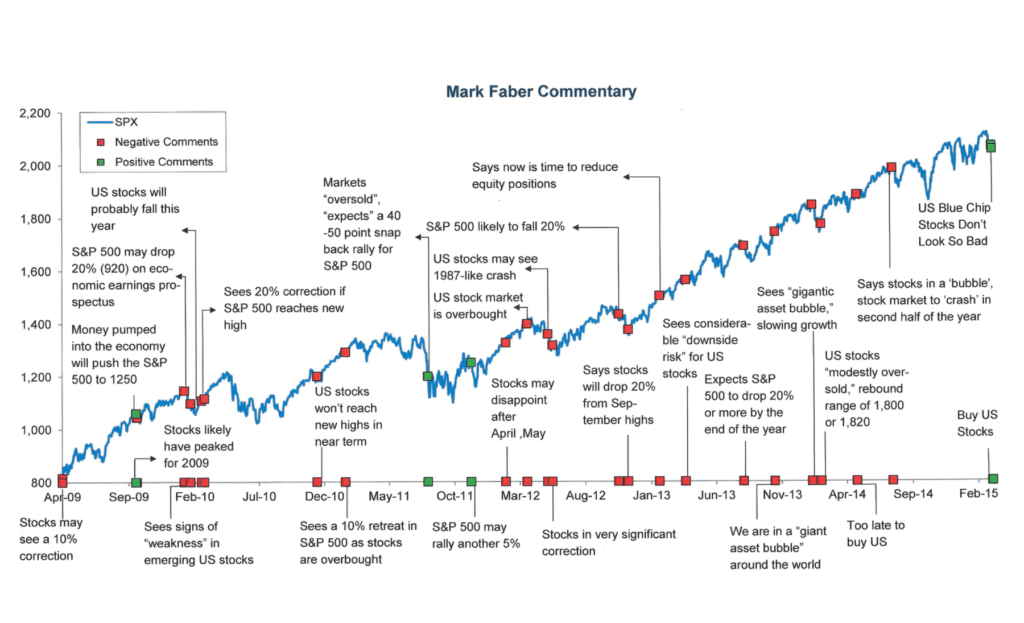

График индекса акций США S&P 500 и новостные заголовки. Источник: Barry Ritholtz

График индекса акций США S&P 500 и новостные заголовки. Источник: Barry Ritholtz

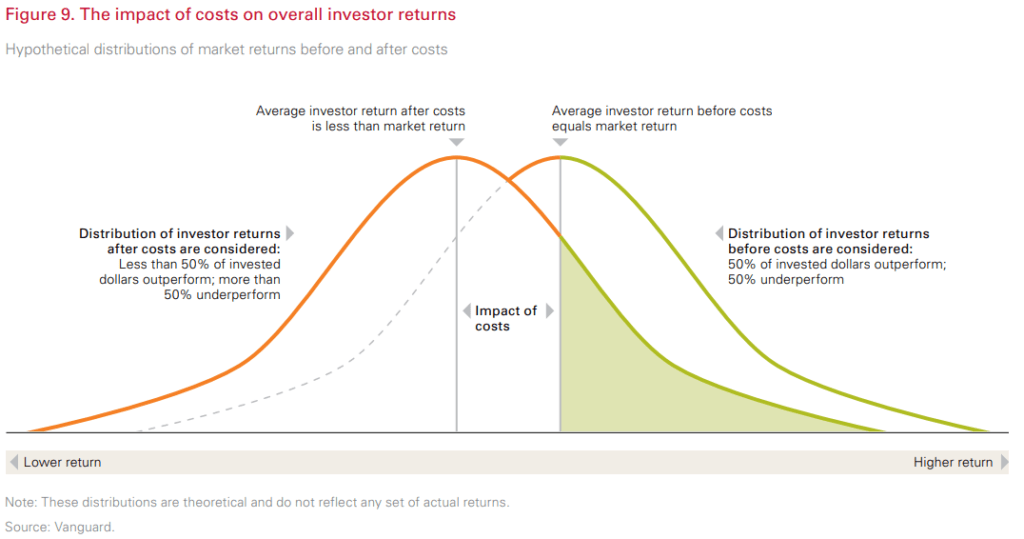

Комиссии и распределение доходностей

На новости мы повлиять не можем, зато вполне возможно повлиять на комиссии и налоги, которые инвестор платит фондам, брокерам и государству. Чем больше размер комиссий и налогов, тем меньше математическое ожидание доходности портфеля, а значит и распределение его доходностей на графике смещается влево на размер комиссий и налогов – ближе к отрицательной зоне. Схематично это показано на графике ниже.

Влияние комиссий и налогов на распределение доходностей. Источник: Vanguard

Влияние комиссий и налогов на распределение доходностей. Источник: Vanguard

Долгосрочному пассивному инвестору гораздо полезнее думать о том как уменьшить свои комиссии и воспользоваться налоговыми льготами, чем о новостях и аномалиях на фондовом рынке.

Источник

Вероятностная оценка степени финансового риска

![]()

Остановимся на вероятностной оценке степени финансового риска.

Рассмотрим некоторую компанию А. Предположим, что мы покупаем акции этой компании по цене 100 у.е. за акцию и намереваемся владеть ими в течение года. Совокупную ставку доходности (или просто доходность) можно представить как сумму двух компонентов: дивидендной доходности и доходности в результате изменения курса акций:

Предположим, что купив акции А мы рассчитываем, что дивидендный компонент будет равен 3%, ценовой компонент составит 7%, так что ожидаемая ставка доходности будет равняться 10%:

Предположим, что купив акции А мы рассчитываем, что дивидендный компонент будет равен 3%, ценовой компонент составит 7%, так что ожидаемая ставка доходности будет равняться 10%:

Широко используемая единица измерения рискованности активов акции — это изменчивость (volatility). Изменчивость связана с диапазоном возможных ставок доходности акций и вероятностью их получения. Чем шире диапазон между возможными показателями доходности и чем больше вероятность получения экстремальных значений, тем выше показатель изменчивости акции.

Например, если нас попросят дать «точечную оценку» доходности акций А в следующем году, то наш ответ будет 10%. При этом нас не удивит, если окажется, что реальная доходность оказалась больше или меньше предсказанной нами. Доходность может быть как очень низкой (-50%), так и очень высокой (+50%). Чем сильнее расхождение межу возможными показателями доходности, тем сильнее изменчивость.

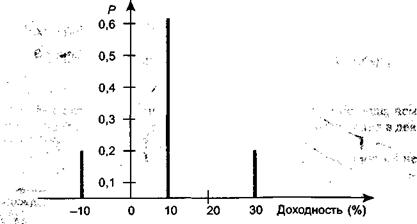

Чтобы лучше понять суть изменчивости, рассмотрим распределение вероятностей получения разных уровней доходности для акций А. Всем возможным уровням доходности соответствуют вероятности от нуля (полное отсутствие вероятности достижения этого уровня) до единицы (данная доходность будет получена обязательно).

Предположим, что нам абсолютно точно известно, что в будущем году доходность составит 10%. В этом случае имеется только один возможный уровень доходности, и вероятность его достижения равна 1,0.

Теперь допустим, что в зависимости от состояния экономики акции А могут принести разную доходность. Если в будущем году экономика будет на подъеме, объемы продаж и прибыль компании будут повышаться, а значит, и ставка доходности инвестиций в акции А будет равна 30%. Если в экономике будет спад, то ставка доходности составит (-10%), т.е. акционер понесет убытки. Если экономическое положение просто останется неизменным, фактическая доходность составит 10%. Оценка вероятности для каждого из этих состояний в нашем гипотетическом примере показана в табл. 4.8 и проиллюстрирована рис. 4.15.

Распределение вероятности в табл. 4.8 означает, что если мы вложим деньги в акции А, то получим, скорее всего, 10%-ную доходность. Вероятность этого в три раза превышает вероятность получения двух других значений доходности — 10% и 30%.

Таблица 4.8 Распределение вероятностей ставок доходности акций

| Состояние экономики | Ставка доходности акций А | Вероятность |

| Подъем | 30% | 0,20 |

| Нормальное | 10% | 0,60 |

| Спад | -10% | 0,20 |

Ожидаемая ставка доходности (среднее значение доходности) определяется как сумма всех возможных ставок доходности, умноженных на соответствующую вероятность их получения:

Применив эту формулу к рассматриваемому случаю, мы обнаружим, что ожидаемая ставка доходности акций А равна:

Очевидно в этом случае, мы сильнее сомневаемся в том, какой же будет ставка доходности, чем в случае полной определенности.

Рис. 4.15. Распределение вероятностей доходности

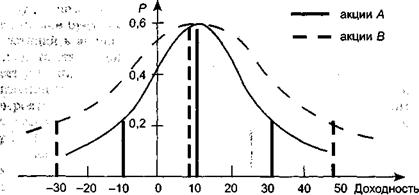

А теперь рассмотрим другой пример. Акции некоторой компании В, у которых диапазон вероятностных показателей доходности еще шире, чем у акций А. Распределение вероятности акций А сравнивается с распределением вероятности акций В в табл. 4.9 и на рис. 4.16.

Распределение вероятностен доходности акций А и В

| Состояние | Ставка | Ставка | Вероятность |

| экономики | доходности | доходности | |

| акций В | акций А | ||

| Подъем | 50% | 30% | 0,20 |

| Нормальное | 10% | 10% | 0,60 |

| Спад | -30% | -10% | 0,20 |

Следует обратить внимание, что показатели вероятности одинаковы для обеих акций, но у В более широкий диапазон колебаний доходности. Если экономика будет находиться на подъеме, акции В принесут своим акционерам 50% доходности, а акции А только 30%. Но, если экономическое положение ухудшится, доходность акций В упадет до -30%, а акций А — только до -10%. Другими словами, показатели доходности инвестиций в акции В

Рис, 4.16. Распределение вероятностей доходности акций А и В

изменяются более сильно, а, следовательно, они являются более рискованными.

Как было отмечено ранее, изменчивость показателей доходности акций зависит от их возможного диапазона и от вероятности появления экстремальных значений. Для того, чтобы рассчитать и измерить изменчивость в распределении вероятностей получения возможных показателей доходности, в финансах чрезвычайно широко используется среднее квадратическое отклонение а (стандартное отклонение), которое определим как

(4.9.2)

(4.9.2)

где математическое ожидание (среднее значение) равно:

(4.9.3)

(4.9.3)

Чем больше стандартное отклонение, тем выше показатель изменчивости акций.

Для акций А и В имеем

Стандартное отклонение для акций А равно: ^

Стандартное отклонение для акций В равно:

Стандартное отклонение для акций В равно:

Стандартное отклонение для акций В в два раза больше, чем для А, поэтому возможное отклонение от среднего значения в два раза превышает тот же показатель у акций А.

Стандартное отклонение для акций В в два раза больше, чем для А, поэтому возможное отклонение от среднего значения в два раза превышает тот же показатель у акций А.

В реальном мире диапазон показателей доходности акций не ограничен несколькими значениями, как в нашем примере, и доходность может принимать практически любое значение. Поэтому мы можем сказать, что распределение доходностей акций представляет собой непрерывное распределение вероятностей. Чаще всего используется один из видов непрерывного распределения вероятностей — нормальное распределение, которое представляет собой кривую, показанную на рис. 4.16.

Более подробно о нормальном распределении мы поговорим в следующей главе.

Для нормального и прочих, похожих на него, симметричных распределений стандартное отклонение — естественная единица измерения изменчивости. Термины: изменчивость и стандартное отклонение часто используются как взаимозаменяемые.

Нормальное распределение охватывает неограниченное количество значений доходности, от «минус бесконечность» до «плюс бесконечность». Для интерпретации различных значений стандартного отклонения обычно используется доверительный интервал

(4.9.4)

(4.9.4)

которым обозначается определенный диапазон значений (интервал), в пределах которого фактическая доходность акций попадет с заданной вероятностью.

Здесь X (ri) — нормальная случайная величина с математическим ожиданием E(ri) и средним квадратическим отклонением σ, a t — некоторый параметр. При t = 3 вероятность попадания случайной величины X(ri) в интервал (4.9.4) практически равна единице.

Из формулы (4.9.4) следует, что при нормальном распределении доходность акции, которая находится в пределах доверительного интервала, включающего все значения доходности, находящиеся в рамках одного стандартного отклонения по обе стороны от среднего значения, имеет вероятность порядка 0,68. Соответствующий доверительный интервал для двух стандартных отклонений имеет вероятность порядка 0,95, а доверительный интервал для трех стандартных отклонений имеет вероятность порядка 0,99.

Рассмотрим, например, акции с ожидаемой доходностью в 10% и стандартным отклонением в 20%. При нормальном распределении существует вероятность, равная примерно 0,95, что фактическая доходность попадет в интервал, ограниченный с одной стороны ожидаемой доходностью и двумя стандартными отклонениями (10% + 2 • 20% = 50%), а с другой стороны — ожидаемой доходностью минус два стандартных отклонения (10% — 2 * 20% = -30%). Диапазон доходности, который ограничен минимальным значением -30% и максимальным значением 50%, с вероятностью 0,95 представляет собой доверительный интервал для доходности данных акций.

Еще одним полезным показателем, применяемым при анализе финансовых рисков, является коэффициент вариации:

В отличие от стандартного отклонения и коэффициент вариации V — относительный показатель, он определяет степень риска на единицу среднего дохода.

В случае одинаковых или нулевых средних значений доходности вычисление этого показателя теряет смысл. Очевидно, что при равных средних, чем больше величина стандартного отклонения а, тем больше коэффициент вариации и тем больше риск. Определение коэффициентов вариации особенно полезно в тех случаях, когда средняя доходность сравниваемых операций существенно различается.

Рассмотрим следующий пример. Ожидаемая доходность по акциям фирм А и В равна 45% ± 15% и 8% ± 4% соответственно. Определить степень риска операций с данными акциями.

Согласно значениям стандартных отклонений, разброс доходности по акциям фирмы А значительно выше, следовательно, ее акции должны бы быть более рисковыми. Определим коэффициенты вариации:

Однако расчеты показывают, что степень риска на среднюю единицу дохода выше у фирмы В. Какая же операция связана с большим риском?

На рис. 4.17 приведены графики плотностей распределения вероятностей для доходности по акциям обеих фирм.

На первый взгляд критерии явно противоречат друг другу, хотя интуитивно понятно, что вероятность получения нулевого либо отрицательного дохода по акциям фирмы В гораздо выше (рис. 4.17). Проведенный расчет показал, что соответствующие вероятности равны 2,3% для акций В и всего 0,13% для А.

Воспользуемся правилом трех сигм (4.9.4). Нетрудно заметить, что для акций фирмы В нулевое значение доходности попадает в диапазон (а — 2сг)> а отрицательное — в (а — За). Тогда как по акциям фирмы А получение нулевой доходности возможно лишь в крайнем случае — (а — Зет), а вероятность получения отрицательной доходности практически равна 0, поскольку средняя доходность очень высока и в 3 раза превышает величину стандартного отклонения.

Плотность распределения вероятностей

Приведенный пример демонстрирует преимущества применения коэффициента вариации в случаях, когда средние доходности значительно различаются.

Приведенный пример демонстрирует преимущества применения коэффициента вариации в случаях, когда средние доходности значительно различаются.

Закон нормального распределения вероятностей широко используется в процессе анализа рисков финансовых операций. Его важнейшие свойства, такие, как симметричность распределения относительно средней, ничтожно малая вероятность больших отклонений значений случайной величины от центра ее распределения, правило трех сигм, позволяют существенно упростить проведение анализа и выполнение сопутствующих расчетов.

Однако далеко не все финансовые операции предполагают нормальное распределение доходов. Например, распределения вероятностей получения доходов от операций с производными финансовыми инструментами (опционами, фьючерсами) часто характеризуются асимметрией (скосом) относительно математического ожидания случайной величины.

Так, опцион на покупку ценной бумаги позволяет его владельцу получить прибыль в случае положительной доходности и в то же время избежать убытков в случае отрицательной доходности. По сути опцион на покупку отсекает распределение доходности в той точке, где начинаются потери.

На рис. 4.18 приведен график плотности распределения вероятностей с положительной (правой) асимметрией.

Нетрудно заметить, что точка максимума функции плотности распределения соответствует доходности в 14% и не совпадает с ожидаемым значением (20%). В подобных случаях использование в процессе анализа только двух параметров (средней и стандартного отклонения) может приводить к неверным выводам. Стандартное отклонение неадекватно характеризует риск при смещенных распределениях, так как при этом игнорируется тот факт, что большая часть изменчивости приходится на «хорошую» (правую), или «плохую» (левую) сторону ожидаемой доходности.

Помимо среднего значения и стандартного отклонения, асимметричные распределения часто требуют знания дополнительных параметров и, в частности, коэффициента асимметрии.

Источник