- О чем расскажет доходность еврооблигаций

- Как рассчитывается доходность еврооблигаций – формулы!

- Кругооборот еврооблигаций на финансовом рынке

- Почему рыночная цена еврооблигации может измениться?

- Что такое НКД – Накопленный купонный доход?

- Инвестиции в еврооблигации — облигации, номинированные в валюте

- Что такое еврооблигации

- Еврооблигации на Московской бирже

- Параметры выбора евробондов

- Пример выбора конкретной бумаги для портфеля

- Евробонды простыми словами — 10 вопросов и ответов про еврооблигации

- Что такое евробонды простыми словами?

- Как работают еврооблигации

- Сколько стоит 1 еврооблигация

- Как зарабатывать на евробондах

- Сколько можно заработать

- Выгодно ли покупать евробонды

- Где посмотреть список доступных для покупки еврооблигаций

- Можно ли покупать еврооблигации на ИИС

- Где можно купить еврооблигации

- Налогообложение еврооблигаций для физических лиц

О чем расскажет доходность еврооблигаций

Вообще доходность еврооблигаций бывает трех типов: купонная, текущая и полная. Купонная доходность (она же купон, она же процентный доход) еще на этапе выпуска устанавливается эмитентом и заявляется в проспекте эмиссии. Ставка купона показывает инвестору его ежегодный доход, на который он может рассчитывать, если приобретет еврооблигацию по номинальной стоимости.

Формула расчёта купонной доходности представлена ниже (там же указаны формулы расчета всех остальных типов доходности). Текущая доходность еврооблигаций (она же рыночная) дает представление об уровне дохода, который получит инвестор, если купит еврооблигацию по текущей рыночной цене.

Однако самым значимым показателем «качества» данных ценных бумаг является полная доходность еврооблигаций (она же к погашению), ведь она напрямую зависит от рыночной цены, которая уже учитывает абсолютно все инвестиционные риски, связанные с владением данной бумагой.

Как рассчитывается доходность еврооблигаций – формулы!

Полная доходность еврооблигаций это очень важный показатель, зачастую являющийся краеугольным при выборе объекта инвестирования, ведь она может достаточно много рассказать как об инструменте, так и о самом эмитенте. Так, например, при средней рыночной доходности по безрисковым банковским депозитам на уровне 10% годовых аномально завышенная доходность еврооблигаций 50% свидетельствует о том, что данный инвестиционный инструмент очень рискованный, т.е. существует большая вероятность того, что вы не только не получите якобы гарантированный купонный доход, но и не сможете вернуть даже сумму вложенных средств. Помимо этого, такая высокая доходность говорит о том, что у эмитента наблюдаются некоторые проблемы с финансовым состоянием, а, следовательно, и с возможностью обслуживать облигационный займ.

Нормальным уровнем доходности по еврооблигациям считаются цифры, приближенные к значению безрисковой процентной ставки, преобладающей в текущих рыночных реалиях. Например, если ставки по депозитам колеблются в диапазоне от 6% до 7% годовых, то полная доходность еврооблигаций на уровне 6,34% будет считаться вполне «здоровой». Если же доходность к погашению сильно вырастает, значит, меняется и рыночная цена – она резко падает, а это свидетельствует о том, что кто-то сбрасывает облигации (возможно, обладая информацией о том, что эмитент вряд ли сможет закрыть долг по евро-облигационному займу).

Кругооборот еврооблигаций на финансовом рынке

Эмитент в лице какого-нибудь предприятия выпускает еврооблигации (в таком случае они будут называться корпоративными) номиналом 1000$ и назначает по ним купонную доходность 7,5% годовых. После этого еврооблигации попадают на биржу, где обращаются на вторичном рынке, при этом торговаться они будут не по номинальной стоимости, а по рыночной цене, которая может быть как больше, так и меньше номинала.

Выходит, у инвестора имеется возможность купить еврооблигацию как дешевле, так и дороже ее номинала, при этом нужно помнить, что в дату погашения инвестор получит полную номинальную стоимость. Таким образом, рынок как бы самостоятельно формирует дополнительную доходность еврооблигаций, т.к. цена на рынке постоянно меняется.

Почему рыночная цена еврооблигации может измениться?

Главным фактором, который может изменить спрос и предложение на данные ценные бумаги (а следовательно, может изменить и рыночную цену), является уровень процентных ставок, который преобладает на рынке в текущий момент. Так, если ключевая ставка растет, рыночная стоимость еврооблигации падает. Почему? Рассмотрим пошагово…

- Процентная ставка, установленная ЦБ РФ, составляет 8%;

- Компания выпускает еврооблигации с купоном 7,5%;

- Данные инвестиционные инструменты инвесторы начинают покупать на бирже;

- Неожиданно, процентная ставка увеличивается до 13%;

- В новых реалиях выпускаются новые еврооблигации, купонный доход по которым теперь становится выше, примерно 12%-12,5% годовых. Помимо этого, доходность по банковским депозитам так же вырастает примерно до этих же уровней;

- Поэтому логично, что спрос на еврооблигации с купоном 7,5% упадет, ведь теперь инвесторы могут получить больший доход за те же деньги;

- По этой причине рыночная цена снижается до значения 89% от номинала.

Если же ключевая ставка Центрального Банка снижается, то все происходит наоборот, в результате чего рыночная стоимость вырастает (а отсюда снижается доходность еврооблигаций).

Что такое НКД – Накопленный купонный доход?

Как мы уже обсуждали в предыдущих статьях (преимущества еврооблигаций), если инвестор продает данный актив до даты погашения, то купонную доходность он не теряет (а вот в банке при досрочном расторжении денежного вклада сумма накопленных процентов сгорает). Механизм сохранения купонной доходности реализован именно с помощью НКД – накопленного купонного дохода.

Другими словами, если вы хотите купить еврооблигацию, то данный параметр (НКД) вам покажет ту сумму, которую накопил предыдущий владелец облигации за срок владения этой бумагой. И именно эту сумму вы должны выплатить предыдущему владельцу при покупки данного актива, т.е. для вас как для покупателя НКД является убытком, расходом, издержками… назвать можно как угодно, но смысл ясен. Если же вы продаете еврооблигацию, то НКД будет для вас доходом, т.е. тот человек, который купит у вас данный актив, выплатит вам сумму НКД в полном объеме.

Источник

Инвестиции в еврооблигации — облигации, номинированные в валюте

Ставки по вкладам в валюте в России за последние 5 лет снизились с 4% до почти нуля. Также многие банки отказываются от привлечения депозитов в евро и долларах. Как же заработать на валюте, не прибегая к высокорисковым инструментам? Высокую доходность в сочетании с низким уровнем риска предлагают еврооблигации — инструмент, сочетающий в себе и приличную доходность и низкий риск.

Что такое еврооблигации

Облигации – это долговые инструменты. То есть покупатель и владелец этой ценной бумаги дает «в долг» компании-эмитенту свои деньги под процент. Процентом по этому инструменту является купонный доход. Дополнительно можно получить доход от продажи, так как эта ценная бумага свободно обращается на вторичном рынке, ее цена растет и падает так же, как цена акций.

При приобретении евробонда инвестор по сути получает 4 вида дохода:

- Прибыль от курсовой разницы в случае роста стоимости иностранной валюты и падения рубля;

- Доход при продаже облигации по цене выше приобретения (номинала);

- Купонный доход (проценты на вложенные средства);

- Дополнительную прибыль от реинвестирования купонного дохода (на полученные от заемщика средства можно приобрести те же бонды или вложить их в другие инструменты).

Еврооблигации на Московской бирже

Для того, чтобы стать владельцем еврооблигации, необходимо открыть брокерский счет или ИИС. Московская биржа предлагает государственные (эмитированные Министерством финансов) и корпоративные (эмитированные частыми или государственными юридическими лицами).

По срокам обращения:

- Бессрочные (например, VTB; у таких бумаг не определена дата погашения);

- От 2 месяцев (MTS, VEB);

- До 17 лет (Gazprom).

Стоимость евробондов варьируется от 0,3815$ на 11.03.2020 (за 10-летнюю еврооблигацию Минфина) до 1 706,10$ (за 8-летнюю государственную долговую бумагу). 14-летний Газпром, например, стоит 1 479,5$.

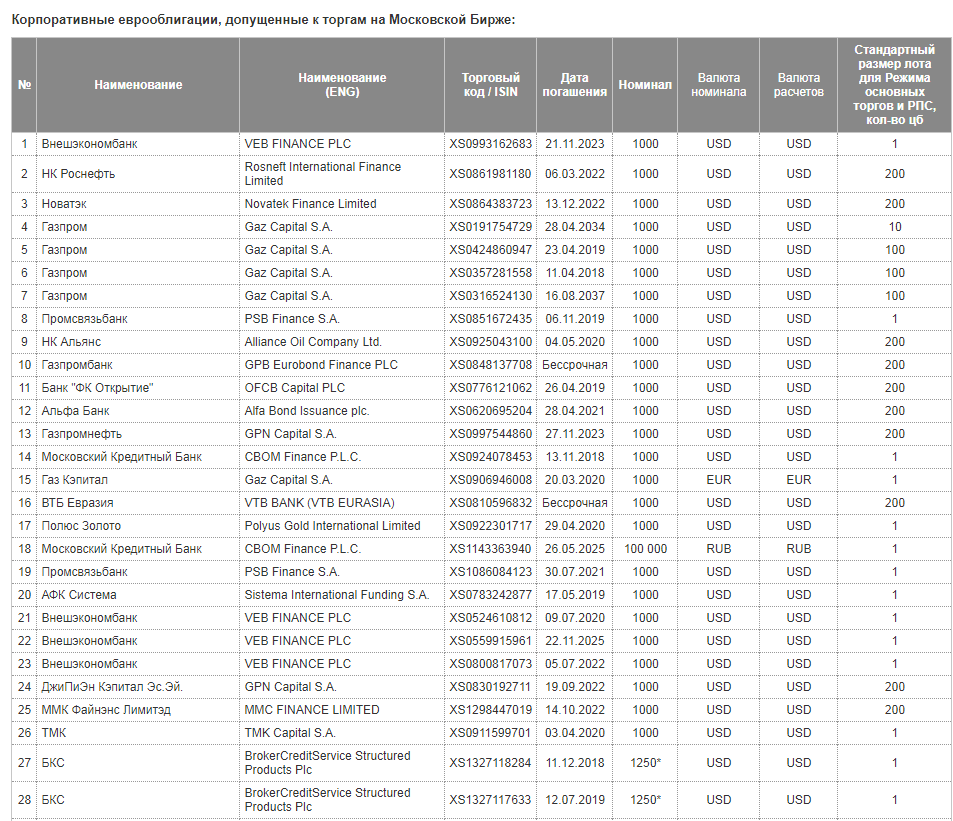

Примеры еврооблигаций от российских эмитентов:

Некоторые из бумаг торгуются лотами (например, лот 8-летних Минфиновских долговых инструментов – 100 штук, то есть минимальная покупка по номиналу – 340$), однако, основная масса бумаг российских эмитентов торгуется поштучно (то есть 1 лот = 1 облигация).

Доходность 8-летних государственных еврооблигаций:

Наивысшая доходность по еврооблигациям российских эмитентов — 7,71% (Freedom Finance на 2 года 10 месяцев).

Наиболее ликвидные еврооблигации на Мосбирже:

Полный перечень государственных еврооблигаций, торгующихся на Московской бирже:

Параметры выбора евробондов

Выбор конкретной бумаги зависит от стратегии инвестирования и целей конкретного покупателя. При долгосрочном пассивном инвестировании (то есть без осуществления сделок с бумагами в течение срока их действия) подойдут еврооблигации на срок от 5 лет, эмитированные Минфином. Они принесут стабильный доход практически без риска потерь.

Если предполагается более активная стратегия, то стоит определить выгодную облигацию по следующим параметрам:

- Надежность эмитента. Корпоративные бумаги более доходны, но и несут в себе более высокие риски. Снизить вероятность потерь можно, выбрав стабильного эмитента (например, банк с государственным участием или нефтегазовую отрасль, которая регулярно дотируется из средств бюджета даже при неблагоприятной ситуации на рынке). Для определения надежности можно воспользоваться рейтингами специализированных агентств (например, ГТЛК имеет кредитный рейтинг BB+ от Fitch с прогнозом «Позитивный» (https://www.gtlk.ru/investors/ratings/); «Роснефть» — BBB- с прогнозом «Стабильный» от S&P (https://www.rosneft.ru/Investors/instruments/Ratings/)).

- Уровень ликвидности. Возможность быстрой продажи без потерь в цене от номинала (как правило, это возможно в течение первой половины срока действия, когда у будущего покупателя будет возможность получить существенный купонный доход). https://bcs-express.ru/novosti-i-analitika/likvidnye-evroobligatsii-na-mosbirzhe. Наиболее ликвидные облигации:

- Наличие амортизации. Это погашение номинала частями в дату выплаты каждого купона (своеобразный аналог графика погашения кредита). Такой инструмент даст возможность инвестору более гибко реагировать на изменение конъюнктуры рынка, переводя часть вложенных средств в более доходные или менее рисковые инструменты. К примеру, амортизация есть у еврооблигаций ГТЛК (RU000A0JY023) с периодичностью выплаты 91 день; из государственных облигаций – у 10-летних (XS0114288789).

- Налогообложение. НДФЛ не взимается с дохода по государственным евробондам. По корпоративным бондам может взиматься налог 13% от прироста курсовой стоимости (при продаже) плюс 13% от купонного дохода.

- Доходность. Ставка купона обратно пропорциональная уровню риска. Исходя из стратегии инвестирования, стоит найти оптимальный баланс между доходом и возможностью потерь.

- Возможность дефолта эмитента в случае снижения собственного капитала. Этот параметр предусматривается условиями выпуска. Если такая возможность предусмотрена, то организация-эмитент вправе в случае банкротства списать долги.

Пример выбора конкретной бумаги для портфеля

Представим, что гипотетический инвестор с рублевым портфелем на сумму 1 500 000 рублей (то есть в нем есть и акции, и облигации ОФЗ в рублях, и вклады). Портфель акций диверсифицирован по отраслям:

Портфель более чем на 60% состоит из акций российских компаний, поэтому инвестор планирует снизить совокупный риск путем вложения в еврооблигации суммы 20 000 долларов США. В таблице ниже приведен сравнительный анализ возможных вариантов из разных отраслей на 2020 год:

| Отрасль | Номинал, $ | Купон, % | Доходность, % годовых | |

| Лукойл | Нефть | 1000 | 6,66 | 2,93 |

| Альфа-банк | Банк | 1000 | 7,75 | 2,26 |

| Норникель | Металл | 1000 | 6,62 | 3,17 |

| ОФЗ2030 | — | 0,38 | 7,5 | 4,1 |

| ГТЛК | Лизинг | 1000 | 5,95 | 2,41 |

- Лукойл имеет самую низкую долговую нагрузку в отрасли, имеет господдержку и зависит от цен на энергоносители;

- Альфа-банк является системообразующим банком, показывает стабильность показателей деятельности;

- Облигации Норникеля обладают потенциалом роста стоимости в связи с ограниченностью запасов меди и палладия;

- Еврооблигации государства не облагаются НДФЛ;

- ГТЛК занимается лизингом транспортных средств и оборудования. В связи с высокой напряженностью на рынке международных перевозок возможно падение стоимости облигаций. Высокий рыночный риск.

При необходимости долгосрочных вложений с минимальными рисками портфель еврооблигаций будет следующим:

Источник

Евробонды простыми словами — 10 вопросов и ответов про еврооблигации

Вы слышали про еврооблигации или евробонды? А знаете что это такое и зачем они нужны? Сколько можно заработать и сколько денег нужно для покупки? Где выгодно купить. Из статьи вы узнаете все главные вопросы о евробондах. Что, как, зачем и сколько. Простыми словами, только самое основное. И конечно же с примерами.

Что такое евробонды простыми словами?

Еврооблигации (или евробонды) — долговые ценные бумаги, номинированные в иностранной валюте (в основном в долларах) для эмитента.

Эмитент — это компания или государство, выпускающее еврооблигации.

Например, у Газпрома есть долговые обязательства (облигации) в рублях и долларах. По вторым компания выплачивает держателям доход именно в долларах. Вот именно они и будут считаться еврооблигациями.

А если, например компания Facebook захочет выпустить облигации в рублях, юанях или фунтах, то для нее они будут евробондами.

Как работают еврооблигации

Эмитент (компания или государство) выпускают еврооблигации. Для привлечения заемных средств. Цели у компании могут быть разные: развитие бизнеса, финансирование новых и текущих проектов, даже закрытие временных финансовых проблем.

Инвесторы покупают бумаги и получают фиксированные выплаты (обычно 1-2 раза в год).

Если простым языком, покупая евробонды, вы даете компании деньги в долг на определенное время. Взамен получаете ежегодную заранее известную прибыль. И в конце срока жизни облигации — основную сумму займа.

Основные параметры еврооблигаций абсолютно такие же как и у обычных долговых бумаг.

Номинал — стоимость одной бумаги.

Купонный доход — размер выплаты держателю облигаций. Сколько денег (или процентов) эмитент выплачивает заемщикам в год на одну еврооблигацию.

Дата погашения — срок жизни облигации. До какой даты эмитент будет выплачивать купонный доход и вернет номинал облигации.

Рыночная цена — текущая стоимость на рынке. Она может отличаться от номинальной. Как в большую, так и меньшую сторону. Если наблюдается повышенный спрос на еврооблигации, то они начинают расти в цене. При этом купонный доход не изменяется.

Текущая доходность — годовая прибыль в процентах, в зависимости от рыночной стоимости облигации.

Пример. Номинальная стоимость облигации — $1 000. Купонный доход 10% годовых или 100 долларов. Это очень хорошо. И многие захотят купить себе такую облигацию. И ее рыночная стоимость начинает расти. 1100, 1200, 1300 и так далее. Но купонный доход остается фиксированный. Компания как платила 100 долларов в год, так и платит.

Но прибыль в процентах будет снижаться. Покупатели же вкладывают больше средств (чем первоначальная стоимость в 1 тысячу) и отдача от капитала будет меньше: 9, 8, 7% годовых.

То есть, если купить облигацию за $1 200. С нее вы получаете 100 долларов по купону, то текущая доходность составит — 8,33% годовых.

Доходность к погашению — среднегодовая прибыль в процентах, если держать облигации до полного погашения. За сколько бы вы не купили облигацию (по рыночной цене) — при погашении эмитент выплатить вам номинальную стоимость.

Из примера выше. Если срок погашения купленной за 1 200 облигации составит всего 1 год, то вы будете в убытке. Через год вы получите купонный доход — 100 долларов и номинал облигации — 1000. Итого 1100 долларов. Чистый убыток — $100.

При сроке погашения 10 лет — купонные выплаты составят 1 000 долларов + номинал 1 000. Итого вы получите за 10 лет чистой прибыли в 800 долларов. Что соответствует примерно доходности в 7% годовых.

Самостоятельно рассчитывать доходности не нужно. Вся информация уже есть. Инвесторам остается только выбрать подходящие варианты вложений исходя из процентов доходности.

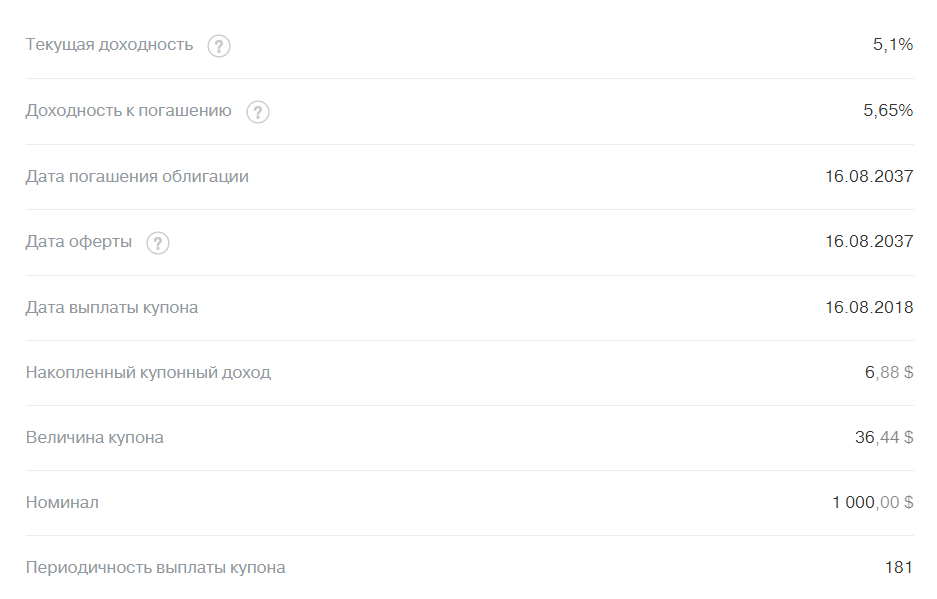

Обычно это выглядит вот так (на примере евробондов Газпром GAZPR-37).

Как правило, чем ближе срок до погашения еврооблигаций, тем меньше разница между номинальной и рыночной стоимостью.

Сколько стоит 1 еврооблигация

Минимальная стоимость одного евробонда — 1 тысяча долларов. Но здесь есть один нюанс.

Многие еврооблигации торгуются только лотами. 1 лот может состоять из 100-200 бумаг. В итоге сумма, необходимая для покупки этого пакета вырастает до 100-200 тысяч долларов.

Ранее в основном все евробонды имели минимальный порог входа от 100 тысяч долларов. Но с 2015 года Московская биржа разрешила дробить лоты. И сделала покупку евробондов доступной для широкого круга инвесторов.

Не обязательно иметь тысячу долларов, чтобы инвестировать в еврооблигации. В некоторых случаях достаточно всего несколько тысяч рублей.

Но об этом чуть ниже.

Как зарабатывать на евробондах

Прибыль формируется по двум направлениям:

- Купонные выплаты держателям облигаций. Пока вы владеете ценной бумагой — вы получаете заранее известную прибыль.

- От спекулятивной торговли. За счет роста котировок или изменения рыночной стоимости евробондов.

Учитывая, что долговой рынок является низковолатильным, в отличии от акций, спекуляции не очень прибыльны. Котировки облигаций не сильно меняются со временем. Основная масса инвесторов (а в их числе банки, пенсионные фонды, инвестиционные и управляющие компании) покупают бумаги именно для получения фиксированной доходности в виде купонов.

Сколько можно заработать

Доходность евробондов в первую зависит от эмитента, выпускающего бумаги. А точнее от его кредитного рейтинга. Чем он выше, тем под более низкий процент доходности эмитент может разместить выпуск.

И наоборот, компаниям с низким кредитным рейтингом (не самым надежным) приходится давать дополнительную премию за риск, повышая размер купонных выплат, чтобы заинтересовать инвесторов покупать их бумаги.

Самые надежные бумаги — государственные, за счет высокого кредитного рейтинга могут устанавливать практически самый низкий процент доходности.

Крупнейшие топовые компании (Газпром, Лукойл, Альфа-банк) — дают чуть повыше.

Менее надежные — платят еще больше.

годовая доходность в процентах у еврооблигаций может варьироваться от скромных 2-3% до 8-10%. Именно в долларах.

Второй важный параметр — это срок до погашения. Как правило, бумаги с более длительным сроком обращения имеют доходность выше.

Самые доходные еврооблигации показаны в таблице. Имеется в виду именно доходность к погашению.

Выгодно ли покупать евробонды

Чтобы понять выгодность инвестиций в еврооблигации, нужно знать какие преимущества они дают.

Доходность. Если сравнить со ставками по валютным вкладам в банках, то мы видим, что процентная ставка находится примерно на уровне 1-1,5% годовых. В некоторых кредитных организациях можно еще найти примерно по 2%. Топовые банки дают около 1%. Евробонды способны приносить в несколько раз больше — 4-5%.

Дополнительно они уже могут конкурировать и с рублевыми вкладами. Еще несколько лет назад доходность по рублевым банковским депозитам составляла двузначное число. Но по мере снижения ключевой ставки ЦБ, планомерно падает.

Сбербанк для примера, принимает вклады в рублях максимум под 5% годовых. А долларовые вклады оценивает в 1,1% годовых (при хорошей сумме вклада и длительном сроке). А так в среднем 0,7-0,8%.

Ликвидность. Евробонды можно продать в любое время. По справедливой цене. И самое главное без потери процентов. За счет накопленного купонного дохода или НКД. Накопленный купон автоматически включается в стоимость облигации каждый день. Делая ее дороже. То есть при продаже вы получаете не только стоимость облигации (тело), но и еще невыплаченный купон.

Дополнительно можно в случае необходимости, продавать часть облигаций.

Это выгодно отличает облигации от банковских вкладов. Где деньги замораживаются на срок вклада. И при досрочном снятии (даже частичном) — вкладчик теряет проценты полностью.

Ежегодные выплаты. Купоны выплачиваются 1-2 раза в год. В банках — обычно в конце срока вклада.

Фиксация доходности. Покупая долгосрочные еврооблигации с высоким размером купонных выплат, со сроком погашения 10-15 лет, вы фиксируете эту доходность на это время. В банках обычно срок вклада ограничен 1-3 годами.

Защита от рубля. Высокая инфляция или девальвация рубля, как это было в 2015-2016 гг. позволила владельцам еврооблигаций не только сохранить вложенные средства, но и получить хорошую прибыль (в пересчете на рубли).

Говоря про преимущества еврооблигаций, нужно еще отметить недостатки и риски.

Риск дефолта. Погнавшись за высокой доходностью, можно попасть на «плохие» бумаги. По которым эмитент может не исполнить (или частично исполнить) обязательства по выплате. Конечно, неверное трудно представить, что у таких гигантов как Газпром или Сбербанк будут финансовые трудности, которые не позволят им рассчитаться по долгам. Но вероятность всегда присутствует. Особенно если это субординированные облигации.

Риск изменения рыночной цены. Покупая облигации, особенно с длительным сроком обращения, инвестор должен понимать, что цена может как возрасти так и упасть. Если вы планируете держать бумагу именно до погашения, то это не имеет значение. Вы точно знаете сколько получите денег за весь срок.

А вот если решите продавать бумаги, не дожидаясь их погашения, то вас может ждать сюрприз.

Купили за 1100, а через год, когда решите продать — ее рыночная стоимость будет 1 000. И придется продавать с убытком.

С другой стороны, рыночная цена может быть и выше, вашей цены приобретения.

От чего зависит изменение рыночной цены на евробонды?

От соотношения спроса и предложения на бирже. На это влияет:

- Курс ЦБ на процентные ставки. Допустим, пару лет назад облигации размещались в среднем под 8% годовых. А сейчас средняя доходность новых выпусков составляет всего 5%. То все будут хотеть купить 8% бумаги. Но такого расхождения в доходности у одинаковых инструментов быть не может. И поэтому рыночная стоимость «старых» облигаций повысится, чтобы соответствовать уровню доходности примерно в 5%. И наоборот, когда резко вырастет доходность новых выпусков, старые бумаги с низким процентом будут никому не интересны. И чтобы их продать, нужно снизить цену.

- Во времена нестабильности и экономических кризисов. Как у государства в целом, так и отдельной компании. Повышается риск возникновения у эмитента финансовых трудностей. И как следствие, вероятность неисполнения обязательств по выплате перед инвесторами. В такое время многие избавляются от бумаг, дабы переждать неспокойные времена в стороне.

Где посмотреть список доступных для покупки еврооблигаций

Посмотреть список еврооблигаций, доступных для покупки частным инвесторам, можно:

- На сайте брокера, либо непосредственно в торговом терминале.

- На сайте Московской бирже всегда есть актуальный список евробондов.

Обращайте внимание на номинал и минимальный размер лота. Например, для покупки Газпром со стандартным лотом в 100 облигаций — нужно 100 тысяч долларов. Для большинства непомерная ноша.

Нам нужны евробонды 1 лот — 1 облигация.

Можно ли покупать еврооблигации на ИИС

Да можно. Наравне с акциями, облигациями и ETF, на покупки евробондов также распространяется налоговый вычет. Позволяющий получить дополнительные 13% от суммы покупки (до 52 тысяч в год).

Где можно купить еврооблигации

Евробонды, торгуются на Московской бирже. Напрямую купить их не получится. Нужен посредник, дающий доступ к торгам. Обычно это брокеры или управляющие компании.

Для частного инвестора доступны 3 способа покупки облигаций:

- Самостоятельная покупка облигаций — от тысячи долларов.

- Покупка ETF еврооблигаций, в который входит несколько десятков компаний (Газпром, Сбербанк, Роснефть, Северсталь, Альфа-банк). Стоит одна акция ETF в пределах 1 500 рублей.

- ПИФ — аналогично ETF, в один пай включены несколько компаний. Стоимость составляет 1 — 5 тысяч рублей.

Для покупки евробондов по пунктам 1-2 нужно заключить договор с брокером, получить доступ на биржу и уже потом совершать операции по покупке.

Для ПИФов — нужно обратиться в управляющую компанию. Заключить договор и покупать паи.

Но здесь нужно просчитать выгодность каждого предложения. Исходя из суммы доступных для покупки средств и горизонта инвестирования (на какое время вы хотите вложить деньги).

Главное влияние на доходность оказывают комиссии. В любом случае за покупку придется выложить определенный процент. Плюс возможная плата за годовое обслуживание.

От этого очень сильно будет зависеть итоговая доходность. В некоторых случаях она может различаться в несколько раз.

Налогообложение еврооблигаций для физических лиц

Еврооблигации подлежат налогообложению по ставке 13% от полученного дохода.

В доход входит купонные выплаты и прибыль от перепродажи. Купили за 1 000, продали за 1200. С разницы в 200 долларов нужно уплатить 13% налога или $26. Или если приобрели евробонды с дисконтом (ниже номинала), при погашении разница тоже будет учитываться как полученная прибыль.

Исключение: еврооблигации выпущенные министерством финансов РФ. С купонного дохода налог не взимается.

Самостоятельно платить налоги не нужно. Брокер или управляющая компания, через которую работают инвесторы, являются налоговыми агентами. И самостоятельно рассчитывают, удерживают и переводят в бюджет необходимую сумму.

Инвестор, получает купонный доход уже очищенный от налогов.

Можно уменьшить или полностью освободиться от уплаты налогов с получаемой прибыли.

- При владении ценными бумагами (евробонды в том числе) более 3 лет инвестор получает налоговую льготу — освобождение от налогов на 3 миллиона за каждый год. То есть через 3 года вы освобождаетесь от уплаты в пределах 9 миллионов. За 4 года — 12 миллиона и так далее.

- Налоговые вычеты. Можно возвращать уплаченный налог с помощью различных налоговых вычетов: имущественный, социальный, за лечение, образование. Ну и конечно по индивидуальному инвестиционному счету.

Есть еще несколько законных способов уменьшить налоги с продажи ценных бумаг.

ВАЖНО! Налог на доход с еврооблигаций взимается с учетом конвертации в рубли по текущему курсу ЦБ.

Вы можете получить долларовую прибыль. Но за счет резкого снижения курса рубля — по факту при пересчете на рубли — вы получите убыток. В этом случае налог взиматься не будет.

Либо в долларах получен убыток. Купили за 1 000, продали за 900. Но курс доллара за это время вырос на 20%. И в рублях у вас образовалась прибыль. С нее нужно будет заплатить налог.

Возможны 4 исхода событий. Подробно все описано на сайте Московской бирже:

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник