- Доходность облигаций — расчет и формулы

- Доходность дисконтных облигаций

- Доходность купонных облигаций

- Доходность облигаций

- Из чего складывается доходность облигаций и как правильно ее рассчитать?

- Какие виды дохода есть у облигаций

- Что показывает ставка купона?

- Процент по государственным облигациям – это доход или расход?

- По каким формулам рассчитать?

- Текущая

- К погашению или продаже

- Эффективная

- Как определить годовую доходность?

- Как получить максимальную выгоду от продажи?

- Ограничения при досрочном погашении

- Как зарабатывать на евробондах?

- Как выбрать облигации?

- На что обратить внимание в первую очередь?

- Сколько можно заработать?

- Выгодно ли покупать?

- Можно ли покупать на ИИС?

- Где посмотреть список доступных для покупки бумаг?

- Сколько стоит 1 штука?

- Где и как можно купить?

- Самостоятельно на Московской бирже

- В составе ПИФа

- Как выбрать способ?

- Лучшие брокеры

- Расчет приобретения на примере

- Отзывы инвесторов

- Налогообложение для физических лиц

- Что лучше: государственные или корпоративные?

- Топ-3 самых доходных

- Заключение

Доходность облигаций — расчет и формулы

Автор: Алексей Мартынов · Опубликовано 15.09.2014 · Обновлено 20.05.2017

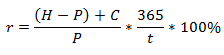

Доходность облигаций рассчитывается на основе купонных платежей, цены погашения, сроков владения и цены облигации. Расчет доходности купонных и дисконтных облигаций различается.

Доходность дисконтных облигаций

Доход по дисконтной облигации инвестор получает за счет разницы между ценой покупки облигации и ценой погашения или продажи. Доходность дисконтных облигаций рассчитывается по формуле:

r — доходность облигации

H — цена погашения облигации или цена продажи

P — цена покупки облигации

t — количество дней владения облигацией

365 — число дней в году

Доходность выражается в процентах годовых.

Условный пример: номинал 1000 рублей, цена покупки 94% , время владения — год. r=(1000-940)/940 * 1* 100% = 6,38%

Доходность купонных облигаций

Доходность купонных облигаций бывает двух видов — текущая и доходность к погашению.

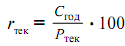

Текущая доходность облигации

Показывает отношение купонных выплат за год к текущей цене облигации.

С — сумма купонных выплат за год

Р — текущая цена облигации

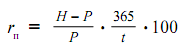

Доходность облигации к погашению

Показывает, какую доходность получит инвестор, продержав облигацию до погашения. Ориентировочно доходность облигации рассчитывается по формуле

r — доходность облигации

H — цена погашения облигации, в случае продажи облигации до погашения H = цена продажи + полученный НКД.

P — цена покупки облигации + уплаченный НКД.

С — сумма купонных выплат за период владения облигацией

t — количество дней владения облигацией

Реальный пример: выпуск Банк ВТБ-21-боб

Статус: в обращении

Дата размещения:22.01.2013

Номинал 1000,

Текущая цена предложения 98,5%,

НКД — 9,82 рубля,

Ставка купона, годовых, 8,15%

Денежная величина купона 20,32 рублей

Текущий купон — 7 из 12, то есть еще осталось 6 купонов.

Дата погашения — 19.01.2016

Дней до погашения — 502

r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*(365/502)*100% = 9,28% — доходность облигации в процентах годовых. Выражение доходности в процентах годовых позволяет сравнить доходность облигаций с разным сроком владения.

Фактическая доходность рассчитывается так:

r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*100% = 12,77% — это фактическая доходность за все время владения до погашения (502 дня).

Учтите, что подоходный налог для физических лиц 13% и комиссии брокеру снижают доходность. C учетом налога формула будет такая:

где tax — текущая ставка налога на доходы физических лиц 0,13 (13%). Для ОФЗ, субфедеральных и муниципальных облигаций налог с купонного дохода не взимается.

Доходность облигаций

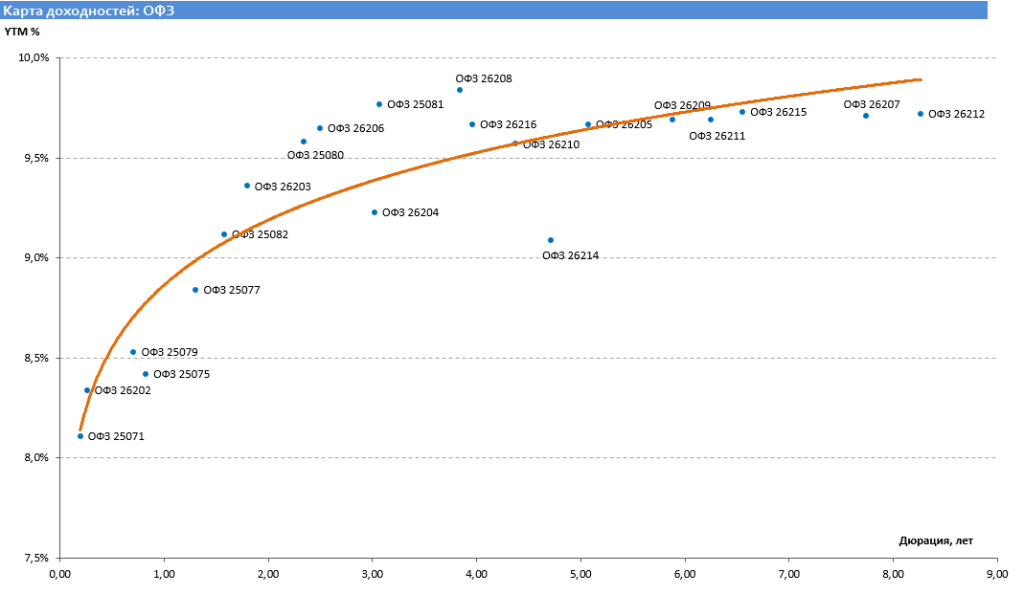

Доходность облигаций меняется со временем и зависит от процентных ставок в экономике, рыночной ситуации и эмитента. Самые низкодоходные облигации — государственные, самые доходные — корпоративные. Текущая доходность государственных облигаций федерального займа от 8 до 10% в зависимости от выпуска и дюрации. Доходность российских еврооблигаций, номинированных в иностранной валюте, от 1,5% до 6%.

Доходность облигаций федерального займа (сентябрь 2014)

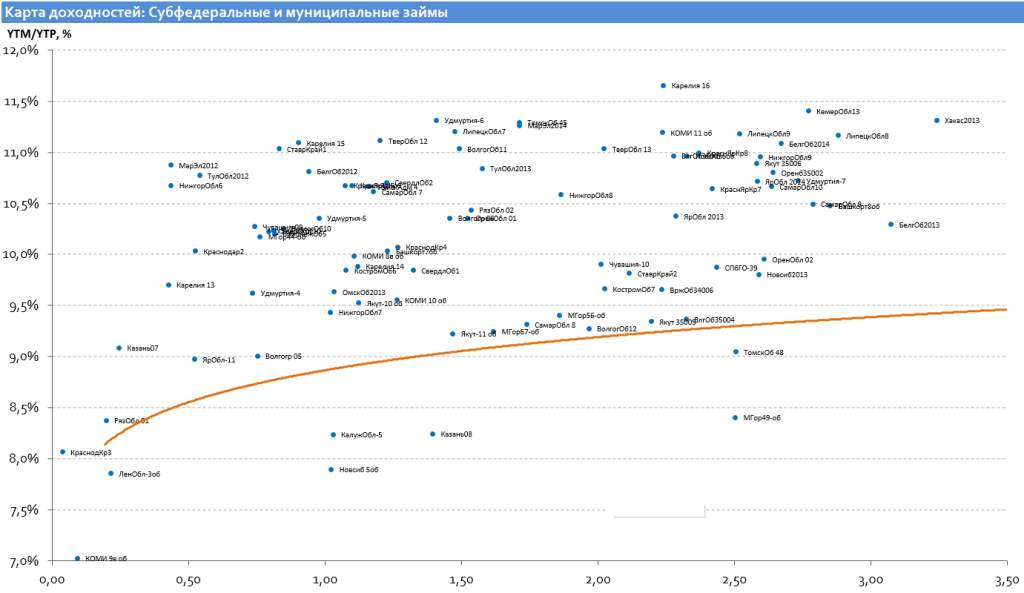

Доходность муниципальных облигаций чуть побольше.

Доходность муниципальных облигаций (сентябрь 2014)

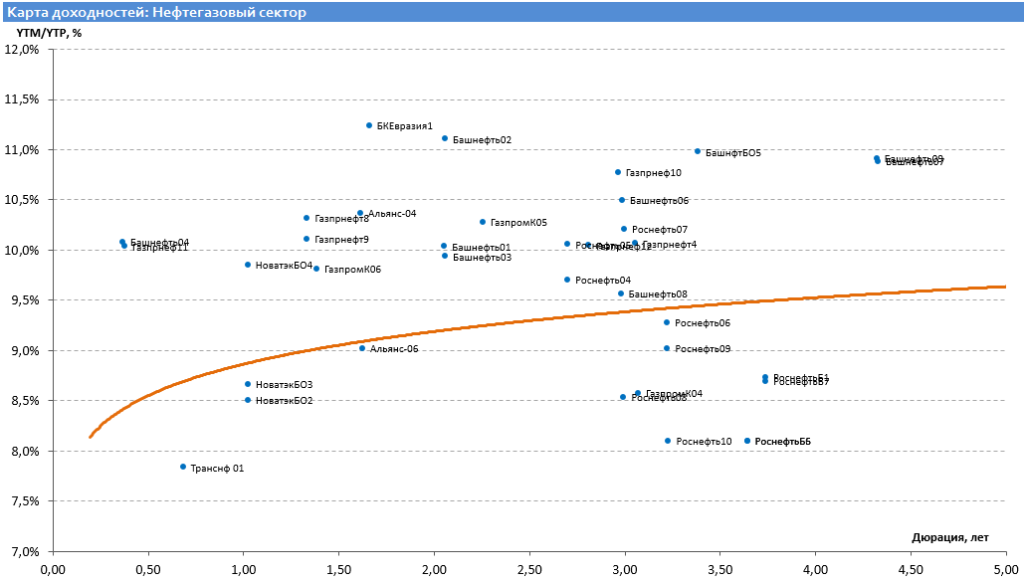

Доходность корпоративных облигаций колеблется в диапазоне от 7 до 15% в зависимости от сектора экономики и рейтинга надежности эмитента. Облигации отдельных эмитентов могут давать доходность больше 15%. Корпоративные еврооблигации, номинированные в долларах, дают доходность от 3 до 10%.

Доходность корпоративных облигаций, нефтегазовый сектор (сентябрь 2014)

Еще раз повторюсь, что это текущие ставки доходности, в текущих рыночных условиях и экономических реалиях, приведены исключительно в качестве примера, и через год они могут быть совсем другие.

Источник

Из чего складывается доходность облигаций и как правильно ее рассчитать?

Мое почтение всем заглянувшим! В этой статье я рассмотрю такое понятие, как доходность облигаций. Подробным образом расскажу, из чего складывается этот параметр и какие у долговых инструментов бывают типы доходности.

Что на них влияет и как правильно проводить аналитическую работу по таким инструментам. На что стоит обращать внимание в первую очередь и как не запутаться в многообразии финансовых терминов, когда речь заходит о бондах. Все это я обязательно буду подкреплять реальными примерами и понятными расчетами.

Какие виды дохода есть у облигаций

Прибыль по долговым ценным бумагам складывается из нескольких составляющих:

- Регулярный купонный доход. Это самый понятный вид доходности облигаций.

- Приплюсую доход от прироста курсовой стоимости долговых инструментов.

- Нельзя сбрасывать со счетов и дополнительный доход за счет налоговых льгот или специальных условий.

Все типы доходности облигаций необходимо уметь комбинировать между собой. Помимо этого, доходность можно рассчитывать разными способами, например к погашению или по эффективной ставке и т.д. Становится сложновато, правда? Поэтому сейчас я пройдусь по каждому пункту отдельно.

Что показывает ставка купона?

Доходность будет выше, ведь проценты можно рефинансировать и получать дополнительную прибыль с инвестиций. В редких случаях встречаются облигации без купонного дохода. В этом случае проценты выплачиваются в конце срока обращения долгового инструмента.

Процент по государственным облигациям – это доход или расход?

Установленные проценты по облигациям – это всегда доход для инвестора. Простой пример: процентная ставка по гособлигации установлена в размере 8 % годовых. Номинальная цена 1000 руб., а выплаты производятся 2 раза в год. Значит, инвестор каждые полгода будет получать купонный доход, равный 40 руб.

Здесь я оговорюсь, что такой расчет актуален только для государственных и муниципальных облигаций, а также бондов, выпущенных после 1 января 2017 года, так как они освобождены от начисления НДФЛ по купонам. Далее я немного усложню расчет и продемонстрирую комбинацию доходностей.

По каким формулам рассчитать?

Доходность по облигациям можно считать разными методами. Можно говорить только о купонном доходе или об общей доходности с учетом роста тела. А что делать, если надо рассчитать доход к оферте или к моменту продажи?

При каждом сценарии будут получаться разные цифры. Но основные виды доходности – это текущая, к погашению и эффективная ставка. Рассмотрю каждую из них на примерах.

Текущая

Текущая доходность бондов определяет отношение процентной ставки регулярных выплат к цене приобретения облигации. Формула очень простая и выглядит так:

- С – годовая ставка купона;

- Р – цена приобретения облигации в процентах от номинала.

Это первоначальная стандартная формула, костяк, на который далее можно набрасывать разные элементы учета.

Теперь немного практики. Для примера я выбрал ОФЗ 26225. Это облигация федерального займа, выпущенная Минфином с погашением в 2034 году. Ее годовой купон установлен на уровне 7,25 %. Номинал 1000 руб. Сейчас она торгуется по цене в 92 % от номинальной стоимости, т.е. 920 руб. Подставляю данные в формулу и получаю: 7,25/92 * 100 = 7,88 %.

Текущая доходность этой облигации составляет 7,88 % годовых. Иначе можно сказать, что 72,5 руб. годового дохода при цене покупки в 920 руб. обеспечивают инвестора 7,88 % годового дохода.

К погашению или продаже

Этот вид доходности ориентирован на величину годовой прибыли, которой инвестор будет обеспечен за конкретный период владения. Общая формула выглядит так:

r = *100%, где:

*100%, где:

- N – номинал;

- Р – рыночная цена бонда;

- С – купоны за период владения;

- D – количество дней владения.

Я не буду брать ДЦБ с длинными периодами, чтобы не усложнять расчеты. Возьму ОФЗ 26205 с погашением в 2021 году. Номинал, как обычно, 1000 руб. Годовая ставка купона 7,6 %, выплаты 2 раза в год. До конца обращения в течение 720 дней будет произведено еще 4 выплаты по 38 руб. Актуальная цена облигации 1011,7 руб. Теперь можно посчитать доходность облигации к погашению.

((1000 – 1011,7) + 152) / 1011,7 *365/720 =0,0703*100% = 7,03 %.

Т.е. если инвестор будет держать конкретно эту облигацию до погашения, то его доходность составит 7,03 % годовых. Как видно из этого примера, доходность оказалась ниже ставки купона, так как рыночная цена бондов выше номинала.

Бывают случаи, когда необходимо рассчитать доходность облигации к продаже. Тогда заменяют номинал и рыночную цену в формуле на цены продажи и покупки долговых расписок.

Эффективная

Эффективная доходность облигаций учитывает реинвестирование купонных выплат и амортизацию займа. В основном рекомендуется проводить все проводки и расчеты в Excel. Используя эту программу, находят точные цифры внутренней нормы доходности облигации.

Однако я покажу, как это сделать, имея под рукой листок и ручку. Формула расчета:

r =  , где:

, где:

- N – номинал;

- Р – рыночная стоимость тела облигации;

- n – кол-во периодов до погашения;

- С – величина купона.

Использую характеристики той же облигации ОФЗ 26205. Еще раз уточню, что погашение инструмента в 2021 году, номинал 1000 руб., годовая ставка купона 7,6 %, выплаты 2 раза в год. До конца обращения в течение 720 дней будет произведено еще 4 выплаты по 38 руб.

r = ((-11,7)/4 + 38) / 1005,85 = 0,03487, или 3,487 % доходности за полгода.

Т.е. годовая эффективная доходность облигации будет примерно 6,974 %.

Конечно, это не исчерпывающий список методов расчета доходности облигаций. Формул множество, но все они – модифицированные варианты базовых расчетов, которые я привел. Во многом они зависят от свойств облигаций, налогов, регулярности выплат и т.д.

А для получения более точных результатов можно использовать компьютерный софт, где есть уже готовые формулы расчета с трудоемкими вычислениями.

Как определить годовую доходность?

Для этого можно использовать стандартные математические способы. Например, инвестор ожидает получить 5 % прибыли за 182 дня и 15 % за 547 дней. Применяю формулу: в первом случае 365 дней / 182 * 0,05 = 0,1, или 10 %. Во втором случае 365 дней / 547 * 0,15 = 0,1 или 10 %.

В обоих случаях приведение к общему мультипликатору показало, что годовая доходность одинакова и равна 10 %.

Как получить максимальную выгоду от продажи?

Выгода сверх фиксированного процентного дохода обеспечивается приростом тела облигаций за счет разных факторов. К таким моментам в первую очередь относятся падение общих рыночных процентных ставок. А если говорить о бондах эмитентов РФ, то улучшение кредитных рейтингов может вызвать рост стоимости облигаций на вторичном рынке.

Бывают и специальные истории, когда эмитент обязан выплатить дополнительные деньги, например при досрочном отзыве облигаций. Инвестору нужно активно пользоваться налоговыми и иными вычетами, получая как можно большую выгоду.

Ограничения при досрочном погашении

В случае отзыва долговых расписок эмитент обязан уплатить номинал и премию. Как правило, она равна одному годовому купону.

У инвестора также может быть право требовать досрочного погашения облигации. Тогда кредитору будет возвращена номинальная стоимость и накопленный купонный доход с периода последней выплаты. Однако предъявителю придется понести некоторые корпоративные издержки при направлении заявления на отзыв.

На требование отзыва могут накладываться определенные ограничения. Например, максимальный процент к предъявлению от общего количества бумаг в обращении. Все условия и ограничения должны быть описаны в проспекте эмиссий облигаций.

Как зарабатывать на евробондах?

Еврооблигации – это бонды, которые обращаются в иностранной валюте.

Как и в обычных облигациях, у инвестора есть возможность получать купонный доход и зарабатывать за счет прироста стоимости.

Помимо этого, в работе с евробондами нужно учитывать колебания валютных курсов : девальвация национальной валюты будет способствовать большей прибыли в рублях, а укрепление внутренней валюты уменьшит конечную доходность.

Как выбрать облигации?

При выборе облигаций следует учитывать сразу несколько факторов. Нужно найти свой баланс между риском и доходностью. Здесь все будет зависеть от агрессивности инвестиционной стратегии.

Инвестор устанавливает предполагаемый срок инвестирования и на основании этого варьирует свои вложения, выбирая надежные государственные облигации при консервативной стратегии или высокодоходные, но более рисковые корпоративные или муниципальные бонды.

На что обратить внимание в первую очередь?

Если говорить о вложениях в корпоративные облигации, то необходимо учитывать кредитный рейтинг российских эмитентов. Регулярности купонных выплат и валюта обращения также играют существенную роль при выборе облигаций.

Сколько можно заработать?

Самые надежные и ликвидные облигации, типа коротких ОФЗ, способны приносить доходность в размере 6–7 % годовых. Муниципальные бонды имею среднюю купонную доходность 8–10 % годовых. А корпоративные облигации будут давать самую большую ставку доходности, однако и риски в них значительно выше.

Конечно, здесь речь именно о средних значениях, в отдельных случаях доходности могут сильно смещаться. Помимо этого, следует помнить, что заработать можно на росте стоимости тела облигаций.

Выгодно ли покупать?

Распределение средств в портфеле долговых бумагах может быть очень выгодным. По сравнению с альтернативой в виде депозита облигации сильно выигрывают. Они могут приносить большую доходность при соответствующих рисках.

Помимо основного купонного дохода, к преимуществам облигаций относятся и условия обращения. Например, инвестор почти всегда может продать бонды на вторичном рынке, сохранив накопленный доход. А более регулярные выплаты обеспечивают больший эффект от реинвестирования средств.

Можно ли покупать на ИИС?

Облигации можно и нужно покупать на индивидуальные инвестиционные счета. Приобретение бондов именно таким способом дает возможность инвестору получить специальный налоговый вычет. Однако есть ограничения в виде максимальной годовой суммы пополнения в размере 1 000 000 руб.

Где посмотреть список доступных для покупки бумаг?

Увидеть актуальные выпуски и рыночные цены облигаций можно в брокерских терминалах. Инвесторы также пользуются специальными сайтами-агрегаторами по финансовым тематикам. К таким можно отнести rusbonds, cbonds, SmartLab и др.

Сколько стоит 1 штука?

Подавляющее число облигаций на российском рынке имеет номинал в размере 1000 руб. Номинированные в иностранной валюте облигации имеют первоначальную стоимость в 1000 долларов.

Иногда бонды продаются биржевыми лотами, тогда входной порог может сильно возрастать. Но сейчас есть возможность покупать структурные продукты, такие как ПИФы или ETF. В этих инструментах порог входа очень низкий, доступен практически любому частному инвестору.

Где и как можно купить?

Существуют разные способы. Можно приобрести облигации в банке или у компании напрямую. Но лучше всего воспользоваться услугами лицензированного российского брокера.

Самостоятельно на Московской бирже

Для этого необходимо открыть инвестиционный счет в одном из брокерских домов. Это можно сделать дистанционно, если имеется подтвержденный аккаунт на портале Госуслуги. Далее инвестор скачивает интерактивный терминал и получает доступ к торговле инструментами на Московской бирже.

В составе ПИФа

Паевые инвестиционные фонды включают в себя целый набор активов. Это обеспечивает широкий уровень диверсификации в сочетании с низким финансовым порогом входа. Однако у таких инструментов есть ряд недостатков: ПИФы не торгуются онлайн, а цены устанавливаются только на конец торговой сессии. Помимо этого, отрицательная сторона ПИФа – низкая ликвидность.

Торгуемые биржевые фонды – такие же структурные продукты, как и ПИФы, включающие в себя набор разных активов. На российском рынке представлено небольшое количество ETF. Они отличаются тем, что имеют онлайн-котирование и высокую ликвидность.

Как выбрать способ?

Если инвестора интересует конкретная облигация, то лучше просто купить ее в отдельном виде через брокера. Когда нужна стандартная диверсификация или необходим инструмент с высоким порогом входа, следует использовать структурные продукты. При прочих равных между ETF и ПИФами стоит отдавать предпочтения первым.

Лучшие брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Крупнейшие брокеры, на мой взгляд, выигрывают у мелких представителей отрасли. Они имеют конкурентные комиссии и более высокий уровень надежности. Помимо этого, большие игроки предоставляют более качественные сервисы для работы на бирже.

Расчет приобретения на примере

Теперь я покажу полный расчет доходности на примере корпоративной облигации компании «Мегафон» серии БО-001P-04:

- номинальная стоимость 1000 руб.;

- актуальная цена 99 % от номинала, или 990 руб.;

- годовой купон 7,20 %;

- погашение через 1,8 года;

- НКД на момент написания статьи 14,6 руб.;

- регулярность выплат 2 раза в год.

С помощью калькулятора онлайн я рассчитал доходность и определил, что текущая ставка дохода к погашению составит около 8 %. Облигация не корректируется на налоговый вычет, так как выпущена после 1 января 2017 года. Значит, покупая сегодня бонд за 990 руб., инвестор, будет получать по 8 % годовых, если додержит облигацию до даты погашения.

Отзывы инвесторов

Участники рынка почти всегда благосклонно относятся рынку долговых обязательств: здесь можно найти варианты с большей доходностью и ликвидностью, чем у сопоставимых инвестиционных инструментов.

Налогообложение для физических лиц

Государственные, муниципальные, а также корпоративные облигации (выпущенные после 1 января 2017 года) освобождены от налога с купонного дохода. При продаже на вторичном рынке 13 % налогом будут облагаться прирост стоимости тела, кроме размера НКД для госбумаг.

Что лучше: государственные или корпоративные?

Но доходности зачастую привлекательнее в корпоративном секторе. Поэтому инвестор должен выбирать относительно горизонта планирования и своего аппетита к риску.

Топ-3 самых доходных

Наибольшей возможной доходностью на российском рынке обладают облигации:

- ПраймФ БО1 (RU000A0JVYD5) (9 308 800 %);

- РЕГИОН-ИНВЕСТ ООО 01 обл. (RU000A0JUUB9) (9 180 500 %);

- О1ГрФин1P1 (RU000A0JXQM8) (7 993 602 %).

Но в реальности шансов получить такую доходность по облигациям почти нет. Все эти истории, по сути, дефолтные.

Заключение

Подводя итоги, хочу сказать, что облигации – крайне привлекательный инструмент для участников рынка. А доходности по ним, как было показано, варьируются от минимальных величин до астрономических процентов.

Все это дает огромный простор действий для частных инвесторов. И если грамотно подходить к процессу оценки доходности относительно риска, здесь кроются колоссальные возможности для приращения капитала.

Надеюсь, было интересно, а главное, полезно. Обязательно подписывайтесь на статьи и делитесь ими в соцсетях.

Источник