Инвестиции. Ставка процента. Кредит

![]()

![]()

Инвестиции (investment) – это затраты на производство, накопление средств производства и увеличение материальных запасов.

На языке макроэкономики под инвестированием понимается прежде всего спрос на инвестиционные товары, т.е. покупка новых средств, таких, как промышленное оборудование, здания, сооружения с длительным сроком службы. Так, если человек берет в банке ссуду для строительства нового дома, он увеличивает национальные инвестиции; когда корпорация размещает на рынке свои акции и на вырученные средства строит новый завод, объем национальных инвестиций также возрастает.

Различают три типа инвестиций.

1. Реальные (капиталообразующие) инвестиции:

а) инвестиции в основные фонды предприятий;

б) инвестиции в жилищное строительство;

в) инвестиции в запасы.

2. Финансовые (портфельные) инвестиции.

3. Интеллектуальные инвестиции.

В макроэкономике различают также автономные и индуцированные инвестиции.

Факторы инвестиционного спроса.

Во-первых, спрос на инвестиционные товары зависит от ожидаемой нормы прибыли, которую предприниматели рассчитывают получать от инвестиций. Ожидаемый доход должен быть достаточен для того, чтобы покрыть затраты на приобретение капитального товара и принести прибыль.

Во-вторых, инвестор при принятии инвестиционных решений всегда учитывает ставку процента, т.е. цену, которую он должен заплатить, чтобы занять денежный капитал, необходимый для приобретения реального капитала.

Инвестор может вложить деньги в строительство жилых домов, а может разместить свои денежные ресурсы в банке. Если ставка процента оказывается выше ожидаемой нормы прибыли, то инвестиции не будут осуществлены, и наоборот, если норма процента ниже ожидаемой нормы прибыли, предприниматели будут осуществлять проекты капиталовложений.

В принятии инвестиционных решений главную роль играет не номинальная, а реальная ставка процента. Реальная ставка процента – это номинальная ставка за вычетом уровня инфляции.

Зависимость ставки процента от уровня инвестиций имеет важное значение при принятии инвестиционных решений, в связи с чем государство может воздействовать на уровень инвестиций, влияя на процентную ставку.

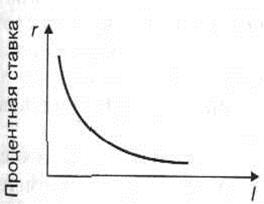

Кривая спроса на инвестиции имеет вид нисходящего графика функции ставки процента, показывающего сумму инвестиций, которые будут осуществлены при той или иной процентной ставке; ее значение вычисляется посредством сложения инвестиций, которые будут прибыльны при каждом уровне ставки процента (рис. 10.3).

|

Рис. 10.3. Кривая спроса на инвестиции

Кроме ожидаемой нормы чистой прибыли и процентной ставки существуют и другие факторы, определяющие положение кривой спроса на инвестиции. Факторы, увеличивающие ожидаемую чистую рентабельность инвестиций, ведут к смещению кривой спроса на инвестиции вправо, а уменьшающие ее – влево. К таким факторам следует отнести следующие:

— Имеющийся запас капитальных товаров.

Объем инвестиций в значительной мере зависит от объема сбережений. Если сбережения будут недостаточными, то инвесторы не получат необходимых кредитных ресурсов для инвестирования и национальный доход не сможет соответственно увеличиться. Если сбережения будут превышать желание инвесторов брать кредиты, то «утечки» из потока «доходы – расходы» могут превысить «инъекции» в этот поток и в результате выпуск, занятость и доход также сократятся. Поэтому при прочих равных условиях необходимым является равенство инвестиций и сбережений в рамках всей национальной экономики. Это выравнивание осуществляется с помощью кредитных отношений.

Кредит – это способ движения ссудного капитала, т.е. предоставление денежных средств взаймы на принципах срочной возвратности, платности, залогового обеспечения. Содержание кредитного процесса представляет собой, с одной стороны, куплю, а с другой – продажу временно свободного денежного капитала. В качестве субъектов кредитного процесса выступают кредитор (продавец денежного капитала) и заемщик (покупатель денежного капитала). Кредитный рынок аккумулирует спрос и предложение на денежный капитал и перераспределяет его в национальном хозяйстве. Предложение ссудного капитала исходит от людей, имеющих избыточные финансовые ресурсы и готовых одолжить их нуждающимся в деньгах на определенных условиях: либо напрямую, либо через посредника, как, например, при открытии счета в банке, который, в свою очередь, выдает ссуды из аккумулированных взносов клиентов-вкладчиков. В обоих случаях сбережения служат источником предложения ресурсов кредитного рынка. Кредит выполняет важные функции в рыночной экономике. Во-первых, он замещает наличные деньги кредитными и тем самым существенно раздвигает рамки общественного производства. Во-вторых, кредит выполняет перераспределительную функцию. Благодаря ему сбережения, доходы, прибыли превращаются в ссудный капитал и направляются в прибыльные сферы национальной экономики. Кредит содействует экономии издержек обращения, ускоряет развитие производства, процесс концентрации и централизации капитала, повышает эффективность.

Спрос на ссудный капитал создается домашними хозяйствами и фирмами, которым необходимы ссуды для инвестиций, и определяется потребностями семей в кредитах для строительства или покупки жилья и заинтересованностью фирм в получении ссуд для приобретения нового оборудования и строительства производственных помещений. В обоих случаях инвестиции – источник спроса на кредитные ресурсы.

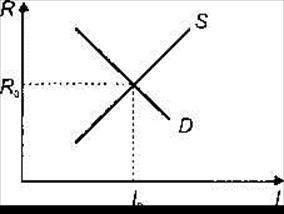

На рис. 10.4 представлена процентная ставка Ro, уравновешивающая спрос D и предложение S на рынке ссудного капитала. Процентная ставка выполняет роль регулятора спроса и предложения на рынке ссудного капитала. Особое значение этому придавали экономисты классического направления. Предложение денежных средств определяется национальными сбережениями, а спрос исходит от домашних хозяйств и фирм, берущих ссуды с целью инвестирования. Поскольку высокая ставка процента приводит к удорожанию ссуды, это, в свою очередь, означает снижение величины спроса на кредитные средства. Одновременно высокая ставка процента делает более привлекательными сбережения, что вызывает рост их предложения. Подобным образом процентная ставка, регулирующая спрос и предложение на рынке ссудного капитала, определяет и поведение людей, стремящихся сделать сбережения или нуждающихся в ссуде для инвестирования. Так объясняли классики автоматическое рыночное выравнивание инвестиций и сбережений.

|

Рис. 10.4. Процентная ставка, уравновешивающая спрос и предложение

на рынке ссудного капитала

В процессе исторического развития кредит приобрел многообразные формы, основные из которых – банковский и коммерческий кредит.

Банковский кредит – это кредит, предоставляемый кредитно-финансовыми учреждениями (банками, фондами) любым хозяйствующим субъектам (предпринимателям, предприятиям, организациям) в виде денежных ссуд. Банковские кредиты делятся на кратко- (до одного года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Коммерческий кредит – это кредит, предоставляемый хозяйствующими субъектами друг другу. Коммерческий кредит предоставляется в товарной форме прежде всего путем отсрочки платежа. В большинстве случаев коммерческий кредит оформляется векселем. Существуют также другие формы кредита: государственный, потребительский кредит, ипотечный кредит, лизинг-кредит, международный кредит.

Источник

НОРМЫ ПРОЦЕНТА, ИНВЕСТИЦИИ И НАЦИОНАЛЬНЫЙ ДОХОД

Глава 18 рассматривала плановые инвестиции как автономныю компоненту общих затрат, то есть такую компоненту, на которую изменения в национальном доходе непосредственного влияния не оказывают.

Рассмотрим прим. Фирма-производитель бытовой техники задумывает приобрести роботизированный комплекс, окрашивающий поверхность изделий, ценой в 1 миллион долларов. Принимая во внимание заработную плату оператора, обслуживающего комплекс, и жалованье рабочих, которых заменит это автоматическое устройство, а также расходы на эксплуатацию комплекса, его амортизацию и, учитывая повышение качества производимых товаров, фирма оценивает экономию от внедрения этой машины в 120 тыс долларов в год. Стоит ли тратить 1 миллион сегодня, чтобы каждый год экономиить 120 тысяч в будущем?

Альтернативная стоимость инвестиций. Ответ на поставленный вопрос зависит от альтернативной стоимости получения 1 миллиона долларов этой фирмой. Если фирме для этого приобретения придется брать ссуду, альтернативная стоимость будет отражать норму процента, взимаемого кредитором. Если фирма планирует истратить свои собственные денежные средства, альтернартивная стоимость определяется доходом, который это предприятие могло бы получить, используя 1 миллион долларов на альтернативные, возможно более прибыльные, цели. Например, если бы фирма приобрела облигации федерального правительства США, то альтернативная стоимость вложения капитала в приобретение нового комплекса, была бы равна рыночной норме процента прибыли на эти ценные бумаги.

Предположим, что в рассматриваемом нами случае норма процента составляет 10% годовых. Это означает, что каким-либо способом фирма сможет получить 10 тысяч долларов в год, связав свои средства в размере 1 миллиона долларов, предназначавшиеся на покупку роботизированного комплекса. Так, как эта’сумма меньше 120 тысяч долларов, которые фирма сможет ежегодно экономить, внедрив новинку, то безусловно этот инвестиционный план заслуживает претворения в жизнь.

Внедрив этот комплекс, фирма задумывает дальнейшие инвестиционные мероприятия. Возможно следует автоматизировать производственное помещение, где готовые изделия упаковываются в коробки для транспортировки? Изучение вопроса показывает, что автоматическая линия для упаковки будет стоить фирме 500 тысяч долла- ролв, а прибыль, которую она может принести, составляет 40 тысяч в год. Видно, что прибыль полученная в этом случае, меньше чем альтернативная стоимость, составляющая 50 тысяч в год. При норме процента, равной 10%, автоматическая упаковочная линия не выгодна для ее приобретения, но при более низкой процентной ставке это мероприятие может принести барыши. Например, при норме процента, равной 7 процентов годовых, займ в 500 тысяч долларов будет стоить только 35 тысяч долларов в год, и эта инвестиция окажется выгодным помещением средств для фирмы.

Вспомним, что в практической жизни не существует единой нормы процента, а наоборот — целое семейство различных процентных ставок по краткосрочным и долгосрочным ссудам: облигациям, коммерческим ценным бумагам и т. д. Финансисты и управляющие фирм в силу своих служебных обязанностей выбирают наиболее выгодный источник вложения денежных средств, ориентируясь на существующие процентные ставки. Когда конкретная норма процента интегрируется в экономическую модель в качестве переменной величины, ее следует рассматривать как некий символ, сопоставляемый с характерной нормой процента из всего ее многообразия, существующего на финансовых рынках.— прим.

График плановых Инвестиций — графическое изображение взаимной связи нормы процента и инвестиций.

График плановых инвестиций

Смещения графика плановых инвестиций. График плановых инвестиций, представленный на рисунке 19.1, смещается в том случае, когда факторы, скрытые в предыдущем разделе под общей и неконкретной формулировкой «при прочих равных условиях», изменяются. Ожидания относительно будущих условий на рынке представляют собой один из важнейших факторов, который может вызвать смещение графика плановых инвестиций. Например, если «деловая уверенность» усиливается, а фирмы и деловые предприятия ожидают, что спрос на их продукцию возрастет, инвестиционные проекты расширения производственных мощностей становятся все более привлекательными и заманчивыми. Приведем другой пример: фирмы ожидают, что цены на жидкое топливо возрастут относительно цен на уголь. В этом случае самого пристального внимания заслуживают инвестиции на переоборудование соответствующих систем с жидкого топлива на твердое. Резюмируя, можно сказать, что оптимистический прогноз на будущее смещает график плановых инвестиций право, пессиместический — влево.

График плановых инвестиций показывает влияние нормы процента на уровень плановых инв ‘стиций. В предыдущей главе мы видели, что изменение уровня плановых инвестиций влияет на уровень равновесия национального

Плановые инвестиции (млрд долла/осе О вод)

Экономическая система предоставляет массу возможных вариантов для осуществления инвестиционных проектов, которые различаются по степени выгоды. При прочих равных условиях снижение нормы процента уменьшает альтернативную стоимость инвестиции, повышая тем самым их планируемый уровень, который, по мнению инвесторов, признается выгодным. График плановых инвестиций, приведенный на данном рисунке, иллюстрирует эту тенденцию, согласно которой плановые инвестиции растут по мере уменьшения нормы процента.

дохода. Объединение этих закономерностей устанавливает взаимную связь между нормой процента и национальным доходом. На рисунке 19.2 представлена графическая зависимость этих параметров. В части (а) рисунка 19.2 представлен график плановых затрат, часть (в) — «кейнсианский крест», а в части (с) представлена новая, ранее не встречавшаяся диаграмма, связывающая уровень национального дохода (ось абсцисс) с нормой процента (ось ординат).

График плановых инвестиций, представленный в части (а) данного рисунка, показывает, что низкие нормы процента соответствуют высокому уровню плановых инвестиций. Когда инвестиции возрастают с уровня lt и 12, график плановых затрат смещается вверх (часть (в) рисунка). Это, в свою очередь, повышает уровень равновесия национального дохода с Y, до Y2 (часть (с) рисунка). Таким образом, низкая норма процента соответствует высокому уровню национального дохода и наоборот,— что иллюстрирует наклонная кривая IS. Кривая IS — это геометрическое место точек равновесия на рынках товаров (то есть все точки этой кривой — это точки равновесия на рынках товаров). \ /Ъсгфш „ _

А, \ л\атсUir иябесгишеи

і Цооо $гдао $sooo

і /luwoSut инвестиции \ Inдолларов в год]

*-+-л График, представленный в части (а) — график плановых инвестиций — показывает соответствие каждой конкретной норме процента определенного уровня плановых инвестиций (как и ранее, считаем все прочие условия равными).

Кривая IS — графическая интерпретация взаимной связи между нормой процента и национальным доходом при равновесии на рынка* товаров.

Каждая точка, принадлежащая прямой линии, построенной в части (с), является возможной точкой равновесия экономической системы на рынках товаров. (То есть эта линия есть геометрическое место точек равновесия экономической системы на рынках товаров — прим. пер.). Эта линия вполне могла бы быть названа кривой равновесия рынка товаров, но согласно устрановившейся традиции ее называют кривой IS. (В аббревиатуре IS, I означает инвестиции, a S — сбережения, то есть в назван» отражены ис точники денежных средств, из которых фирмы и деловые предприятия осуществляют инвестиционные мероприятия. Точка (Y,, R,) на кривой IS показывает, что при процентной ставке равной 10%, уровень равновесия национального дохода составит 1000 млрд. долларов (Y,). Более низкая норма процента повышает плановые инвестиции и смещает график плановых затрат вверх, повышая тем самым равновесный уровень национального дохода.

Естественно, что использование иных процентных ставок в качестве исходных даст другие точки равновесия, принадлежащие кривой IS. Отметим, однако, что равновесие на рынках товаров не может наступить в любой точке вне построенной кривой IS (при заданных уровнях автономного потребления и государственных закупок). Например, экономическая система не могла бы находиться в равновесии при национальном доходе Y2, а норме процента выше чем R2I поскольку более высокая процентная ставка сократила бы уровень плановых инвестиций. Уменьшение плановых инвестиций привело бы к незапланированному накоплению товарно-материальных запасов, и, соответственно, национальный доход начал бы снижаться относительно своего уровня Y2. Подробным же образом экономическая система не может находиться в положении равновесия при национальном доходе равном Y,, а процентной ставке ниже чем Rt. Более низкая процентная ставка стимулировала бы инвестиционные процессы, что привело бы к незапланированному истощению товарно-материальных запасов, и соответствующая реакция фирм и деловых предприятий повисила бы национальный доход выше отметки Y,.

Сдвиг кривой IS. На рисунке 19.2 кривая IS построена исходя из ряда предпосылок и допущений об уровнях автономного потребления, государственных закупок, чистых, налогах и форме графика функции плановых инвестиций. Изменение какого-либо из этих факторов приводит к смещению кривой IS. Положим, что повышение уверенности в прочности будущего экономического положения смещает график функции плановых инвестиций вправо. Это означает, что при любой заданной процентной ставке уровень плановых инвестиций будет больше прежнего уровня, что соответственно повысит уровень плановых затрат и приведет в итоге национальный доход к новому, более высокому, уровню равновесия. Таким образом, смещение графика функции плановых инвестиций вправо в ту же сторону сдвигает кривую IS. Нетрудно видеть, что потеря уверенности в будущем экономической системы приведет к обратному резельтату (смещению этих графиков влево).

Изменения в государственных закупках также отражается на положении кривой IS. Положим, что государственные закупки возросли. При прочих равных условиях это сдвинет кривую плановых затрат вверх, даже если норма процента и плановые инвестиции останутся на неизмененном уровне. Результатом этого процесса явится более высокий равновесный уровень национального дохода (для любой заданной нормы процента). В графической интерпретации рост государственных закупок сдвинет кривую IS вправо, равно как их уменьшение — влево.

И, наконец, изменение в потреблении также способно переместить кривую IS. Рост «потребительской уверенности» влияет на автономное потребление и сдвигает кривую IS вправо, аналогично повышению «деловой уверенности»; уменьшение автономного потребления при потере уверенности приведет к обратным результатам. Кроме того, в главе 18 мы установили, что потребление зависит от величины налогообложения. При росте чистых налогов падает располагаемый доход, а с его уменьшением сокращается и потребление,— кривая сместится влево. Если чистые налоги сократятся, располагаемый доход и потребление возрастут, и кривая IS сдвинется вправо.

Кривая IS устанавливает взаимную связь между нормами процента и национальным доходом, выведенную на основании кейнсианской макроэкономической модели равновесия на рынках товаров (глава 18). Далее мы обратимся ко второму важному соотношению нормы процента и национального дохода, которое основывается на модели равновесия на рынках денег (глава 16). На рисунке 19.3 приведена графическая интерпретация процессов, происходящих на рынках денег. ‘

Часть (а) рисунка 19.3 — знакомая нам диаграмма, прдставляющая условия функционирования рынка денег. На ней приведены вертикальная кривая предложения денег (MS) и две кривые спроса на деньги, соответствующие некоторому определенному уровню национального дохода. Кривая MD (Y,) соответствует национальному доходу равному 10ОО млрд. долларов. Рост национального дохода до 2000 млрд. долларов смещает кривую спроса на деньги вправо-вверх в положение MD (Y2). Здесь, с целью упрощения графической интерпретации происходящих процессов, знакомые нам кривые спроса на деньги заменяются отрезками прямых линий.

По мере изменения национального дохода, которое смещает кривую спроса на деньги, происходит изменение равновесной нормы процента. При положении кривой спроса на деньги MD (Y,) равйовесная норма процента составляет S% (R2). При увеличении уровня национального дохода и соответствующем переходе кривой спроса на деньги в положение MD (Y2), равновесная норма процента поднимается до 10% (R1).

Кривая LM — графическая интерпретация взаимной связи между нормой процента и национальным доходом при равновесии на рынках денег

Теперь мы установили, что для данной кривой предложения денег соответственный уровень национального дохода сопряжен с определенной кривой спроса на деньги и опосредствовано через нее — с определенной равновесной процентной ставкой. Эти связанные пары точек на рисунке 19.3 (Y1, R2) и (Y2, R1), характеризующие современные значения нормы процента и национального дохода, определяют прямую линию, которую принято называеть кривой LM. (В аббревиатуре LM, L — обозначает предпочтение ликвидности — как мы помним, кейнсианский термин для обозначения спроса на деньги, а М — обозначает просто деньги, напоминая нам, что кривая LM является геометрическим местом точек равновесия нормы процента и национального дохода именно на рынке денег).

Как показано в части (а) данного рисунка, рост национального дохода смещает кривую спроса на деньги вправо-вверх. Такой сдвиг кривой спроса на деьги поднимает норму процента с R2 до R,. Таким образом, более высокие процентные ставки соответствуют более высокому уровню национального дохода. Это проиллюстрировано в части (Ь) рисунка и может рассматриаться как движение вверх по кривой LM. Кривая LM — это геометрическое место точек равновесия на рынке денег.

Моличеетбо денег, Национальный доход

яагодясциА-ея в обращении (нлрд. долларов в год)

При иных, нежели Y( или значениях национального дохода, спрос на деньги смещается, тем самым определяя совокупность точек, принадлежащих кривой LM. Необходимо также заметить, что рынок денег не может находиться в положении равновесия в какой-либо точке, не принадлежащей к кривой LM. Например, при норме процента, равной 10% (R)), рынок денег не может находиться в равновесии при любом ином уровне национального дохода, нежели 2000 млрд. долларов (V2). Более низкий уровень национального дохода уменьшит количество денег, которое индивиды пожелают иметь в своих портфелях активов, смещая при этом кривую спроса на деньги влево-вниз. При более низком спросе на деньги равновесие на рынке денег установится при более низкой норме процента. Аналогично, рынок не может находиться в равновессии при норме процента, равной 5% (R2), и любом ином уровне национального дохода, нежели 1000 млрд. долларов (Y,). При более высоком уровне национального дохода количество денег, которое пожелают хранить в своих портфелях активов индивиды, возрастет, и, соответственно, кривая спроса на деньги сдвинется вправо-вверх, подтягивая вверх процентную ставку.

Сдвиги кривой LM. Кривая LM построена, опираясь на заданную кривую предложения денег. Предположим, что происходит смещение кривой предложения денег вправо. При любой заданной норме процента более высокий (по сравнению с предыдущим) уровень национального дохода должен сдвинуть кривую спроса на деньги также вправо (что отражает в этом случае стремление индивидов держать в своих портфелях активов большее количество денег). Значит, кривая LM также сдвинется вправо. Если кривая предложения денег сдвигается влево, то справедливыми становятся утверждения обратные. При любой заданной норме процента более низкий (по сравнению с предыдущим уровень национального дохода смещает кривую спроса на деньги влево и аналогичным образом передвигает кривую LM. Равновесие на рынках товаров и денег

Теперь в нашем распоряжении оказывается два вида отношений между национальным доходом и нормой процента. Во-первых, кривая IS с отрицательным наклоном (у автора — «наклонная вниз» — прим. пер.) показывает возможный набор сочетаний национального дохода и норм процента, обеспечивающий равновесие на рынке товаров, при котором плановые затраты равняются национальному продукту. Во-вторых, кривая LM с положительным наклоном (у автора — «наклонная вверх» — прим. пер.) показывает возможный набор сочетаний национального дохода и норм процента, обеспечивающий равновесие на рынке денег, при котором количество денег, которое индивиды желают держать в своих портфелях активов, совпадает с количеством денег, предлагаемым банковской системой. На рисунке 19.4 обе эти кривые совмещены на одном графике. Их точка пересечения отмечает только одну-единственную комбинацию национального дохода и нормы процента, при которой рынок денег, равно как и рынок товаров, находится в равновесии.

Кривые IS — LM (полная модель)

Пересечения кривых IS и LM дает единственную точку, в которой рынок денег и рынок товаров совместно находятся в положении равновесия. Для точек А и D на кривой IS рынки товаров находятся в равновесии, а рынки денег —

нет. И наоборот, в точках С и В на кривой LM в равновесии находятся рынки денег, а рынки товаров — нет.

Национальный доход f/члрд долларов 3 год>

На рисунке 19.4 уровень равновесия национального дохода составляет 1500 миллиардов долларов (Ye), а равновесная процентная ставка равна 7,5% (Re). Как видно из рисунка, ни в одной другой точке невозможно достичь одновременного равновесия на обеих группах рынков. Например, в точке А, рынки товаров находятся в равновесии, но для рынков денег норма процента, равная 10%, оказывается слишком высока для национального дохода в 1000 млрд. долларов. Вернувшись к рисунку 19.3 (часть (а)), нетрудно уточнить, что такая комбинация национального дохода и нормы процента приведет к избыточному предложению денег. Подобным образом в точке D рынки товаров опять будут в равновесии, но норма процента будет слишком низка для данного уровня национального дохода. Это порождает избыточный спрос на деньги.

Напротив, для всех точек, лежащих на кривой LM, рынок денег будет находиться в равновесии, но рынок товаров от положения равновесия будет далек (кроме точки их пересечения). Например, в точке В норма процента слишком высока для того, чтобы обеспечить достаточный объем инвестиций, поддерживающий национальный доход на уровне, равном 2000 млрд. долларов. Вернувшись к рисунку 19.2 , нетрудно уточнить, что при таких условиях уровень плановых затрат окажется недостаточным, и приведет к незапланированной аккумуляции товарно-материальных запасов. Подобным образом в точке С низкая процентная ставка вызовет избыточное стимулирование плановых инвестиций. В этом случае такие условия приведут к внеплановому истощению товарно-материальных запасов. Подобный анализ показывает, что для точек вне кривых IS и LM ни рынки товаров, ни рынки денег не достигают равновесия

Совместный анализ кривых IS и LM составляет в своей сути полную кейнсианскую модель, рассматривающую рынки товаров и рынки денег. Такие кривые впервые были представлены Дж. Р. Хиксом, одним из ближайших последователей Дж. Кейнса в статье, увидевшей свет в 1937 году27. С тех пор они стали частью необходимого и обязательного экономического образования и базовой основой для претворения тех или иных экономических решений, предлагаемых как сторонникам кейнсианского направления в экономике, так и их противниками. В следующих разделах этой главы мы рассмотрим эту модель в ее практических приложениях.

Источник