Соотношение риска и доходности инвестиций

В процессе формирования своего портфеля ценных бумаг каждый инвестор неизбежно сталкивается с таким понятием как соотношение риска и доходности (как для отдельно взятого финансового инструмента входящего в его портфель, так и для всего портфеля в целом). Существует целая портфельная теория, разработанная американским экономистом Гарри Марковицем, направленная на то чтобы включать в свой портфель только те финансовые инструменты, для которых соотношение риска к доходности является оптимальным.

Или, другими словами, теория эффективного портфеля Марковица даёт ответ на вопрос о том, какой уровень доходности является приемлемым (оптимальным) для того уровня риска, который готов взять на себя инвестор.

Давайте, для начала определимся с основными терминами.

Риском называется вероятность того, что инвестиция в определённый финансовый инструмент (или в группу финансовых инструментов – инвестиционный портфель) не только не принесёт желаемого уровня прибыли, но и повлечёт за собой убыток. Уровень риска удобно выражать в процентах от суммы инвестируемого капитала. Так, например, величина риска в 100% говорит о полной потере инвестируемого капитала, а риск в 50% – о потере его половины.

Доходностью называют ту прибыль, которую приносит финансовый инструмент, выбранный в качестве объекта для инвестиций (или весь портфель целиком). Её также обычно выражают в процентах от инвестируемого капитала.

Для того чтобы понять какое соотношение риска и доходности является оптимальным, давайте рассмотрим вот этот график:

Кривая риск/доходность в теории Гарри Марковица

График построен на основе решения задачи по оптимизации инвестиционного портфеля (квадратической оптимизации при линейных ограничениях). Формулировка этой задачи выглядит примерно следующим образом:

Не вникая далее в премудрости высшей математики, давайте проанализируем вышеозначенный график с точки зрения простого инвестора.

Как видите, на нём есть линия красного цвета, обозначенная как граница эффективности. Эта именно та линия, на которой находятся оптимальные значения соотношения риска к доходности анализируемого финансового инструмента. Нижняя её часть соответствует небольшой доходности при таком же относительно небольшом уровне риска, средняя часть – среднему уровню доходности при среднем же риске, верхняя часть – высокому уровню доходности при большом уровне риска.

Нижняя часть границы эффективности содержит значения соотношения риска к доходности, удовлетворяющие консервативных инвесторов, а в верхней её части находятся значения, которые устраивают инвесторов с агрессивными стратегиями инвестирования.

Теперь давайте обратим своё внимание на области находящиеся выше и ниже границы эффективности. Всё множество значений находящееся ниже границы эффективности, представляет собой неоптимальное соотношение риска к доходности, то есть риск здесь относительно велик при сравнительно небольшом уровне доходности.

Вы же не станете инвестировать в акции с доходностью ниже или равной проценту по банковскому депозиту? Ведь акции (даже принадлежащие к категории голубых фишек), это относительно рискованный финансовый инструмент, который может принести как прибыль, так и убыток. А банковский депозит, с учётом того, что вклады физических лиц подлежат программе обязательного страхования, с вероятностью близкой к ста процентам, принесёт пусть небольшую, но всё же прибыль.

На вышеозначенном графике, точка соответствующая инвестициям в банковские депозиты находится на границе эффективности (в нижней её части), а точка соответствующая инвестициям в акции с такой же доходностью, расположена на том же уровне, но значительно правее границы эффективности.

А вот ту область, которая находится выше границы эффективности, можно отнести к миру заоблачных фантазий, поскольку в реальности такие соотношения риска к доходности попросту невозможны. Когда, например, кто-либо предлагает вам инвестировать свои деньги под высочайший процент и с небольшим уровнем риска, то он предлагает невозможное, то есть, по сути, он вас обманывает.

В общем и целом из всего вышесказанного можно извлечь следующие основные выводы:

- Величина потенциальной доходности финансового инструмента неизбежно зависит от величины связанного с ним риска. Или, иными словами, чем больше доходность, тем больше риск и наоборот;

- Невозможно получить высокий уровень дохода, не подвергаясь при этом повышенному риску;

- Портфель инвестора следует составлять из бумаг соотношение риска и доходности которых, соответствует значениям лежащих на границе эффективности.

Источник

Обратная зависимость – доходность и риск портфеля ценных бумаг

Очень часто приходится слышать о том, что на финансовом рынке риск и доход тесно взаимосвязаны – чем выше риск, тем выше доходность.

Очень часто приходится слышать о том, что на финансовом рынке риск и доход тесно взаимосвязаны – чем выше риск, тем выше доходность.

На самом деле такая формулировка неявно предполагает, что риск является неким ингредиентом, который необходимо добавлять в процессе инвестирования для получения дохода. Действительно, доход и риск сопутствуют друг другу при работе на рынке ценных бумаг.

Оптимальный портфель

Современные теории построения оптимальных портфелей позволяют определить при заданном уровне ожидаемой доходности набор инструментов с минимально возможным риском. Интересно, что первые статьи Марковица на эту тему появились еще в 1952 году. Тем не менее эта теория до сих пор считается современной, а Нобелевские премии за работы в рамках этой теории присуждались в 1981 и 1990 годах.

Портфелям ценных бумаг с одинаковой ожидаемой доходностью может соответствовать риск разного уровня.

Инвестор должен понимать риск, связанный с инвестициями, измерять его и стремиться к его уменьшению.

Оптимизация риска

Риск и доходность связаны не напрямую, а некоторым более сложным образом. Обычно за увеличение доходности необходимо платить более высоким риском, связанным с возможностью потерь и их размером. Однако, даже разные инвестиции с одинаковым ожидаемым доходом могут иметь большую разницу в риске.

Иными словами, хотя риск и является элементом, неизбежно сопутствующим инвестированию в ценные бумаги, он должен восприниматься как нежелательный элемент, который необходимо минимизировать. Более высокий риск не приводит к увеличению доходов, скорее наоборот.

Более высокие доходы необходимы для того, чтобы компенсировать риск более высоких убытков. Например, инвесторы требуют более высокого дохода по второсортным облигациям, потому что с этими облигациями объективно связан более высокий риск.

Дополнительный риск должен быть компенсирован ценой.

В случае с облигацией – более высокой доходностью облигации, ведь для облигаций, чем выше доходность, тем ниже цена, и наоборот. Если отбросить технические факторы, влияющие на их цену (такие как, например, срок погашения облигации), то разный уровень доходности облигаций показывает разное кредитное качество эмитентов, и он отражает степень уверенности инвесторов в том, что эмитент исполнит свои обязательства по погашению облигаций и выплате купонов.

Пример из жизни

В качестве примера можно рассмотреть деятельность легендарного инвестора Уоррена Баффета, прозванного Оракулом из Омахи. Основатель и бессменный руководитель компании Berkshire Hathaway Inc., он занимал третью строчку рейтинга богатейших людей мира.

В качестве примера можно рассмотреть деятельность легендарного инвестора Уоррена Баффета, прозванного Оракулом из Омахи. Основатель и бессменный руководитель компании Berkshire Hathaway Inc., он занимал третью строчку рейтинга богатейших людей мира.

Забавно, что Баффет совсем еще недавно говорил про своего друга и постоянного партнера по гольфу Билла Гейтса «подающий надежды молодой человек».

Разве были сопряжены с более высоким риском его инвестиционные решения, обеспечивавшие ему доходность выше среднерыночной на протяжении многих лет?

Или же эту доходность обеспечивали его опыт и мастерство, приводящие к более тщательному отбору первоклассных и многообещающих предприятий, из акций и облигаций которых формировались инвестиционные портфели? Многие согласятся, что сработало скорее второе, чем первое …

Дополнительно ознакомьтесь с кратким видео о взаимосвязи риска и доходности:

Источник

Риск — доходность

Риск и доходность — взаимозависимы и прямо пропорциональны финансового рынка. Чем выше риск, тем выше доходность, которую требуют инвесторы при вложении денежных средств.

Все инвестиционные продукты условно можно разделить на классы исходя из их риска.

Первый класс – это долговые финансовые инструменты. В него входят государственные, корпоративные облигации, а также банковские продукты: депозиты, векселя. Доходность по долговым инструментам определяется двумя составляющими: вероятность дефолта заемщика и срок обращения.

Традиционно считается, что самые надежные — государственные ценные бумаги. Причем за базовый уровень доходности принимаются краткосрочные облигации казначейства США – так называемые T-bills, которые выпускаются в форме векселей со сроком обращения до одного года. Их доходность близка к нулю. Это не значит, что эти ценные бумаги не несут в себе риска – они всего лишь являются точкой отсчета сегодняшней мировой финансовой системы. Кроме того, казначейство выпускает среднесрочные облигации T-notes сроком от 1 до 10 лет и долгосрочные T-bonds — свыше 10 лет.

Государственные ценные бумаги других стран предлагают инвесторам большую доходность. Это связано с тем, что они несут в себе большую вероятность государственного дефолта, а также валютные риски по отношению к сегодняшней базовой мировой валюте – доллару США. Например, российские ценные бумаги на рынке продаются по состоянию на лето-2011 с доходностью в 3-5% годовых в зависимости от срока погашения, что говорит о том, что инвесторы оценивают разницу их надежности с американскими облигациями всего в 1-2% годовых.

Следующая группа финансовых инструментов в этом классе – банковские депозиты. Надежность по ним выше, чем по бумагам корпоративных заемщиков, в результате государственного надзора за банковской деятельностью, что снижает вероятность дефолта. В какой-то мере это обеспечено государственными гарантиями вкладов.

Корпоративные ценные бумаги предлагают еще большую доходность, так как имеют свой собственный риск возникновения проблем в бизнесе плюс риск государства, в котором компания находится, и банка, обслуживающего эту организацию.

Ценные бумаги одного класса могут иметь разную доходность. Например, по векселям платят больше, чем по облигациям. Это объясняется риском подделок и утраты бумаги, выпущенной на предъявителя.

Второй класс ценных бумаг – долевые, то есть акции. Выплаты по ним не гарантированы. Поэтому инвесторы требуют за это еще большей доходности, которая складывается из дивидендов плюс потенциального роста курсовой стоимости.

По данным Национальной лиги управляющих, средняя доходность по фондам акций на лето 2011 года за последние 12 месяцев составила 19% годовых. А по фондам облигаций – около 10%.

Третий класс ценных бумаг – производные финансовые инструменты. Доходность по ним не гарантируется. Более того, например, фьючерсы несут в себе неограниченный риск убытка для инвесторов. Допустимо утверждение, что торговля производными ценными бумагами – это сделки не с самими активами, а с рисками, которые связаны с ценами этих активов и соответствующими страховыми премиями. Именно поэтому подобные продукты предлагаются только квалифицированным инвесторам – тем, кто умеет соотносить ожидаемую доходность с возможными потерями.

Сравнение доходности по разным инструментам, при условии сопоставимых сроков обращения, позволяет оценить, насколько одна из этих ценных бумаг рискованнее другой.

Источник

Asset Allocation: риск и доходность

Автор: Алексей Мартынов · Опубликовано 10.05.2016 · Обновлено 05.12.2017

В предыдущей статье мы с вами говорили, какие существуют классы активов и зачем их нужно диверсифицировать. В этой статье мы более подробно рассмотрим, что такое риск и как он связан с доходностью.

Активам свойственно не только расти, но и падать. А компании не существуют вечно, иногда они банкротятся. Инвестируя, вы гарантированно столкнетесь с теми или иными рисками. Безрисковых инвестиций не бывает — такова их природа.

Риски могут проявляться по-разному: в виде колебания цен, в потери части капитала, в обесценивании денег в результате инфляции и т.д. Частично риски можно снизить, но в любом случае какой-то риск всегда остается, полностью риск устранить нельзя.

Характер каждого человека очень индивидуален, и если один инвестор может принять на себя один уровень риска, для другого он может оказаться неприемлемым. Стратегия Asset Allocation может снизить риски с помощью распределения активов в портфеле в определенной пропорции, и контролировать риск так, чтобы он не выходил за рамки комфортных границ. Сочетание различных активов позволяет инвестору создать портфель с уникальным сочетанием риска и доходности, которое подходит именно этому инвестору. Для этого тщательным образом изучается риск и доходность активов, речь о которых пойдет в этой статье.

Все риски можно поделить на две основные группы: системные и несистемные. Несистемные риски — это риски, присущие конкретной компании или отрасли. К таким рискам относятся риск плохого менеджмента компании, локальный кризис в отрасли, катастрофы и аварии на производстве. То есть это риски, которые касаются только конкретной компании или отрасли. Про несистемные риски и способы их снижения речь шла в предыдущей статье.

Системные риски — это риски, которые обусловлены факторами, влияющими на весь рынок в целом, на все ценные бумаги. К таким рискам относится валютный риск, рыночный риск, риск процентных ставок, инфляционный риск. Подробнее про них вы можете прочитать в здесь. В стратегии Asset Allocation под риском в первую очередь понимают рыночный риск.

Рыночный риск

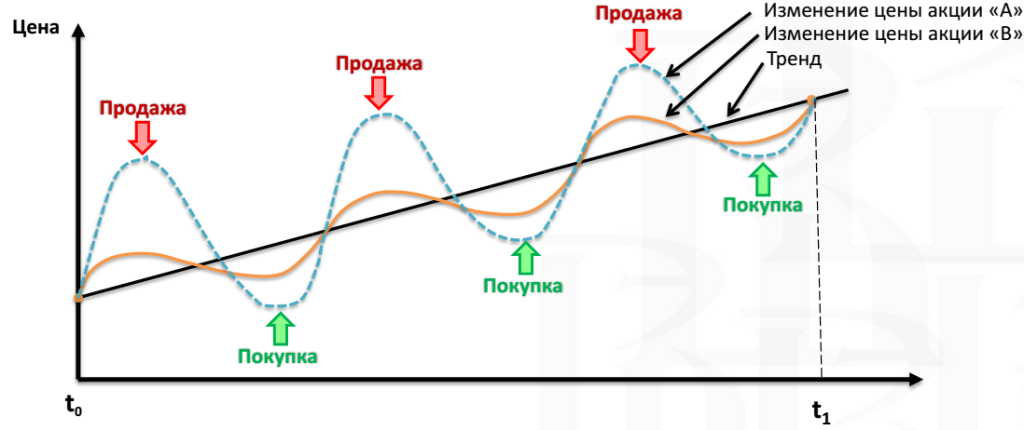

Рыночный риск означает риск снижения цены актива. Риск измеряется волатильностью — это степень колебаний рыночной стоимости или доходности актива. Чем сильнее меняется цена актива, тем больше его волатильность. Например, можно сказать, что акция, цена которой за год колебалась в диапазоне от -5% до +5%, менее волатильная, чем акция, цена которой колебалась от -10% до +10%.

Акции А более волатильны, чем акции В.

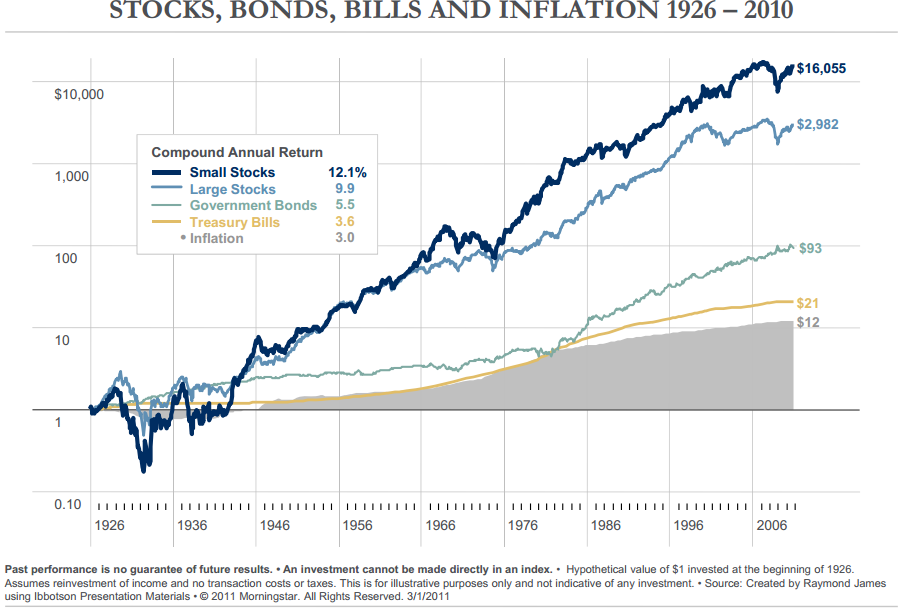

Ниже на графике показана динамика акций США крупной и малой капитализации, государственных облигаций США и краткосрочных векселей. Хорошо видно, что график акций очень неровный: их цена сильно падала и сильно росла, но зато они принесли самую большую доходность с 1926 года. График облигаций более сглаженный, но их цена тоже подвержена колебаниям, хотя и в меньше степени, а доход значительно ниже. Линия казначейских векселей самая плавная из всех, но их доходность самая низкая.

Акции — самый волатильный актив, так каких цена может сильно колебаться, облигации менее волатильны и менее доходны. Казначейские векселя меньше всего подвержены волатильности, но приносят самый маленький доход.

Волатильность еще можно интерпретировать как предсказуемость доходности: чем сильнее колебания цены актива, тем сложнее предсказать его доходность. Соответственно, чем ниже предсказуемость доходности актива, тем выше его риск.

Когда вы кладете деньги на депозит, вы почти со 100% уверенностью можете сказать, что получите заявленный банком доход. Поэтому депозит имеет низкий риск. Когда вы инвестируете в акции, их цена может сильно колебаться, поэтому практические невозможно точно предсказать их будущую доходность. Поэтому когда говорят, что у актива высокий риск, это означает, что его доходность сложно заранее предсказать.

Стандартное отклонение — мера риска

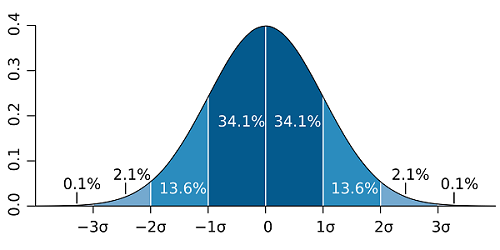

Волатильность математически измеряется стандартным отклонением . Оно показывает величину отклонения доходности актива от среднего значения. Для расчета СО берут множество доходностей, например за несколько месяцев, дней или лет и рассчитывают среднее арифметическое значение. Затем по формуле стандартного отклонения рассчитывают, в какой степени значения доходности отклоняются от среднего арифметического. Я сейчас не буду углубляться в эту математику, но кому интересно, могут прочить про это в Википедии.

Стандартное отклонение можно изобразить графически в виде кривой нормального распределения. По горизонтали откладывается степень отклонения, а по вертикали частота попадания в указанный отрезок. Форма кривой имеет вид колокола, середина которого — это среднее арифметическое значение. Кривая показывает, что при нормальном распределении большинство значений лежит рядом со средним арифметическим. Но чем больше отклонение от среднего арифметического, теме меньше значений попадает в эти отрезки.

Кривая нормального распределения

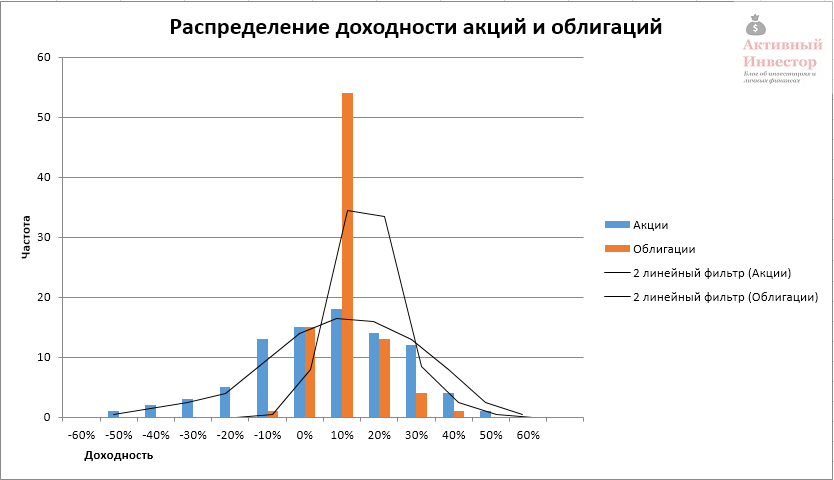

Теперь посмотрим на реальное распределение доходности акций и облигаций. Если взять годовые доходности индекса S&P500 и 10-летних трежерис с 1928 по 2015 год, то их распределение будет выглядеть следующим образом:

Распределение доходностей напоминает форму колокола, большинство значений находится вблизи среднего арифметического и уменьшается по мере отклонения от него.

Если сравнить форму колокола акций и облигаций, можно заметить, что колокол S&P 500 имеет более широкое основание и приплюснут сверху, а колокол трежерис наоборот: имеет более узкое основание и вытянут вверх. Это говорит о том, что значения доходности индекса S&P500 лежат в более широком диапазоне по сравнению с доходностью трежерис (иначе говоря, имеют более высокое стандартное отклонение), а доходности облигаций наоборот, приближены к среднему значению (низкое СО).

Ниже в таблице можно увидеть доходность и стандартное отклонение индекса S&P 500, 10-летних государственных облигаций США и 3-месячных казначейских векселей.

Например, средняя арифметическая доходность индекса S&P 500 за 88 лет составила 11,4%, стандартное отклонение 19,7%. Это означает, что доходность отклонялась от средней на 19,7%, то есть примерно в 70% случаев годовая доходность находилась в диапазоне от -8,3% до 31,1%.

Например, средняя арифметическая доходность индекса S&P 500 за 88 лет составила 11,4%, стандартное отклонение 19,7%. Это означает, что доходность отклонялась от средней на 19,7%, то есть примерно в 70% случаев годовая доходность находилась в диапазоне от -8,3% до 31,1%.

Чем сильнее значения доходности отклоняются от среднего значения, тем больше СО, а значит больше риск. Низкое СО означает, что годовые доходности лежат вблизи среднего значения и диапазон отклонения небольшой.

Инвестируйте на долгий срок

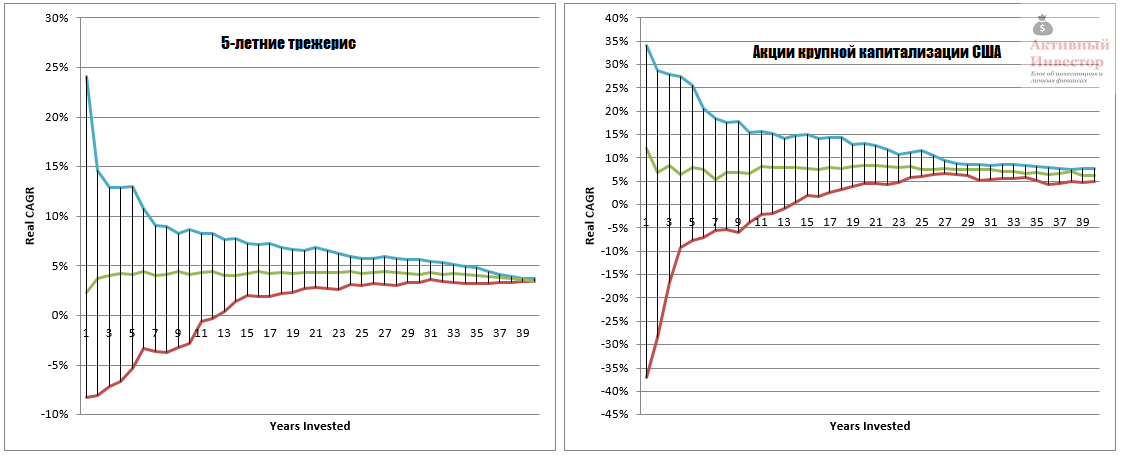

Один из способов уменьшить риск и увеличить предсказуемость результата — инвестировать на долгий срок. На графике ниже изображены диапазоны реальной доходности (за вычетом инфляции) 5-летних трежерис и акций США на сроке с 1972 по 2015 год. На горизонтальной оси отложен срок удержания актива от 1 года до 40 лет. На вертикальной — историческая доходность актива на конкретном сроке удержания. Синяя линия — максимальная доходность, которую можно было получить, красная линия — минимальная доходность, зеленая — средняя годовая.

Например, на сроке удержания 1 год по акциям можно было получить доходность от -37% до +34%, и в среднем около 10%. Но с увеличением срока инвестирования, нижний и верхний пределы сближаются друг к другу и стремятся к средней величине. Например, на сроке 20 лет максимальная и минимальная доходности находятся гораздо ближе: от +5% до +14%. У облигаций разброс доходности на сроке 1 год значительно ниже акций: от -8% до +24%, но тенденция чем дольше срок, тем ниже разброс, наблюдается и здесь.

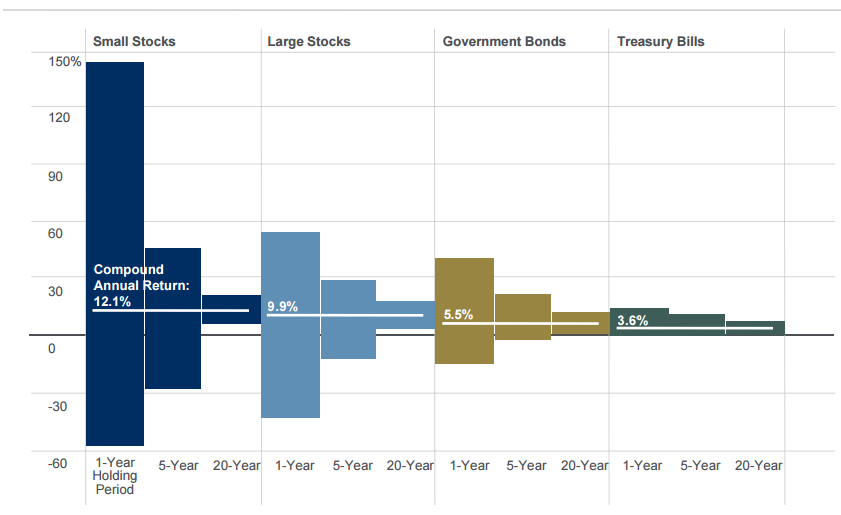

Картинка ниже демонстрирует то же самое только на более длительном промежутке времени с 1926 по 2010 для четырех классов активов: акции малой капитализации (small stocks), акции крупной капитализации (large stocks), государственные облигации (government bonds) и краткосрочные векселя (treasury bills).

С увеличением срока инвестирования разброс доходности сужается, а сама доходность стремится к средней величине. Таким образом можно сделать вывод: чем больше срок инвестирования, тем выше предсказуемость результата и ниже риск.

Акции сильно волатильный инструмент и могут проносить отрицательную доходность. Даже на сроке в 10 лет акции могут не принести никакой прибыли. Но исторически на сроке от 14 лет и более акции всегда выходили в плюс. Поэтому акции — инструмент долгосрочного инвестора, на продолжительном сроке доходность акций значительно опережает темпы инфляции. И чем больше срок, тем акции выгоднее всех остальных инструментов.

Связь риска и доходности

Риск означает не получить ожидаемую доходность. Волатильность дает инвестору представление о возможном риске. Когда вы инвестируете в банковский депозит или в государственные облигации вы почти со 100% вероятностью получите ожидаемую доходность. Но когда вы инвестируете в акции или недвижимость, чей денежный поток может сильно колебаться и зависит от множества факторов вроде прибыли компании и состояния экономики, вы не можете быть полностью уверены, что получите ожидаемый доход. Поэтому такие активы более рискованны, но способны приносить большую доходность. Риск и доходность актива неразрывно связаны друг с другом.

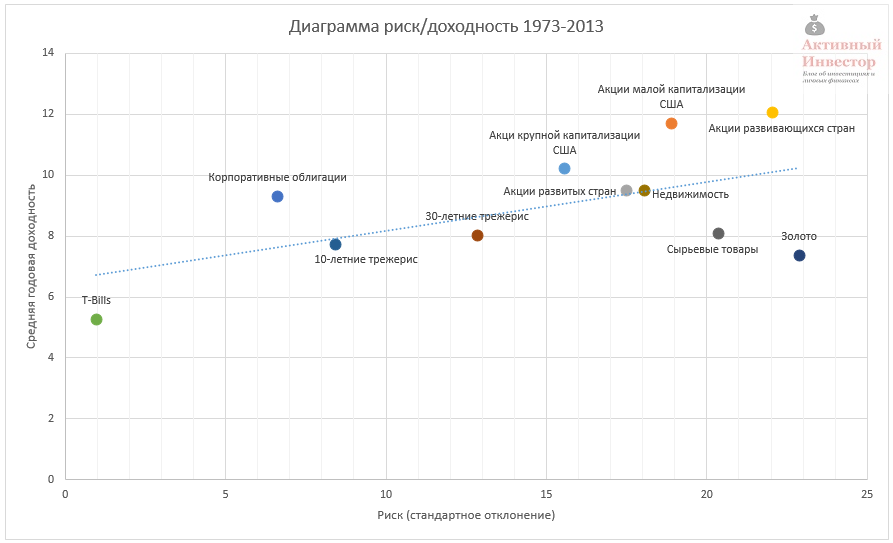

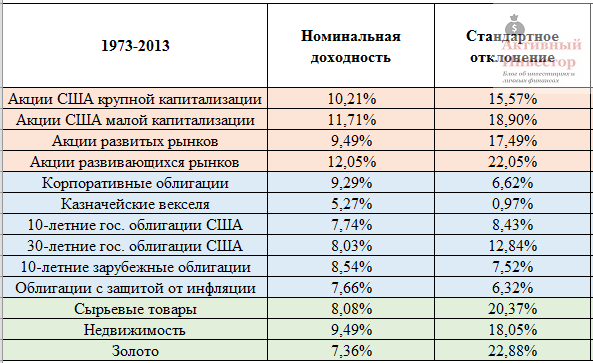

На диаграмме ниже изображены разные классы активов в зависимости от их риска и доходности на сроке с 1973 до 2013 года. Горизонтальная линия — это стандартное отклонение (риск), вертикальная линия — средняя годовая доходность. Можно заметить, что акции находятся в области высокой доходности и высокого риска, а облигации и краткосрочные векселя в области низкой доходности и низкого риска.

Некоторые эксперты объясняют это тем, что доход по акциям или недвижимости является неопределенным, поэтому их доходность должна быть высокой. Доход по облигациям более предсказуем, поэтому они приносят меньшую доходность. Разница в доходности между акциями и облигациями называется премия за риск — это дополнительная доходность по сравнению с «безрисковым» активом, которую получает инвестор, беря на себя риск.

Источник: Mebane T. Faber, A Quantitative Approach to Tactical Asset Allocation. S&P 500 — акции США, NAREIT — недвижимость США, MSCI EAFE — акции развитых стран, GSCI — товарные активы, US 10 YR — десятилетние трежерис, T-Bills — краткосрочные векселя, CPI — потребительская инфляция.

Источник: Meb Faber, Global Asset Allocation

Каждый актив имеет свое сочетание риска и доходности. Акции способны приносить большую доходность, но при этом имеют большой риск. Например, акции крупной капитализации США с 1973 года приносили в среднем 10,21% в год при стандартном отклонении 15,57%. Облигации наоборот — их доходность была меньше, так же как и риск. Данное правило наблюдается и в разрезе категорий: акции малой капитализации более прибыльны и рискованны, чем акции крупной капитализации. Краткосрочные векселя (T-bills) имеют самую низкую волатильность, но и самую низкую доходность. Таким образом можно прочертить четкую линию тренда — с ростом доходности актива возрастает и его риск.

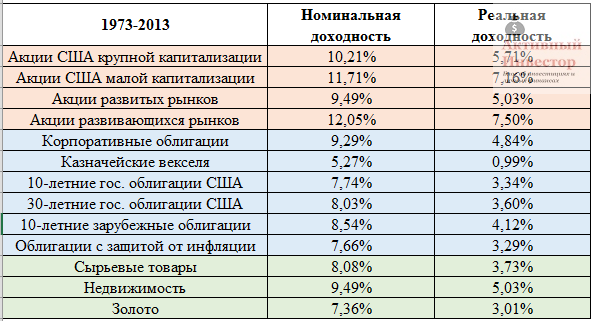

Номинальная и реальная доходность

Активы, которые включаются в портфель, должны иметь положительную реальную доходность, то есть опережать инфляцию. Нет смысла включать в портфель активы, которые не приносят реальной прибыли, они не будут увеличивать покупательную способность инвестированного капитала.

Обычно доходность, которую вы видите на различных сайтах и в таблицах — номинальная. К сожалению, номинальную доходность на хлеб не намажешь. Номинальная доходность — понятие относительное. Какая доходность больше: 10% или 8%? На первый взгляд конечно же 10%. Но если инфляция в первом случае 9%, а во втором 6%, то номинальные 10% превращаются в реальный 1%, а 8% в реальные 2%. В итоге выходит, что 8% больше, чем 10%. Поэтому номинальная доходность понятие очень относительное.

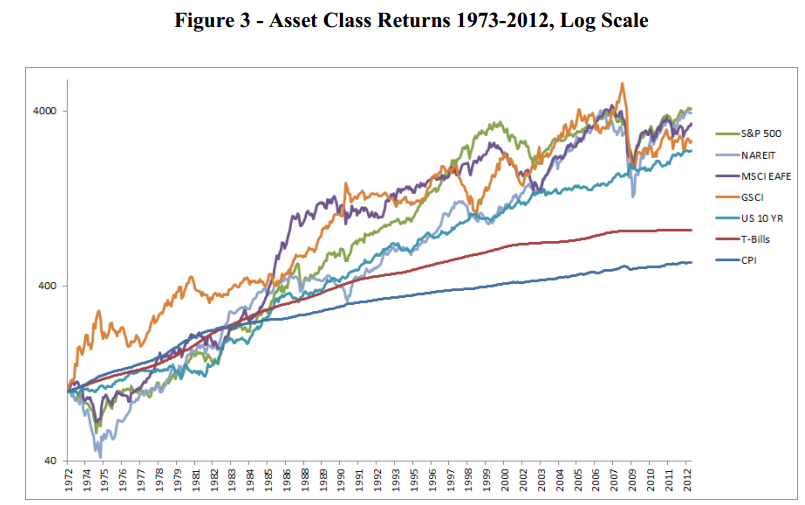

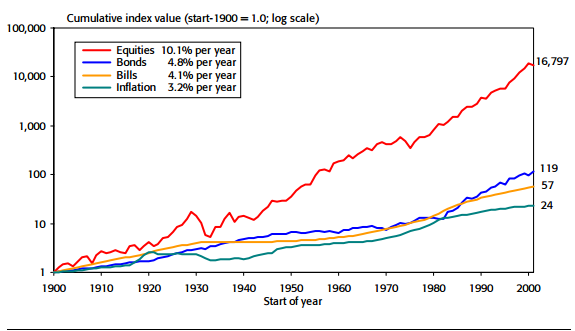

На графике ниже показана динамика стоимости одного доллара, вложенного в 1900 году в акции США, облигации и краткосрочные векселя, а так же динамика потребительской инфляции. Дивиденды и проценты реинвестировались. За 101 год 1 доллар США в акциях вырос до 16 тысяч долларов, в облигациях до 119, в краткосрочных векселях до 57. Инфляция выросла в 24 раза. В среднегодовых процентах такой рост составил 10,1% в акциях, 4,8% в облигациях и 4,1% в векселях.

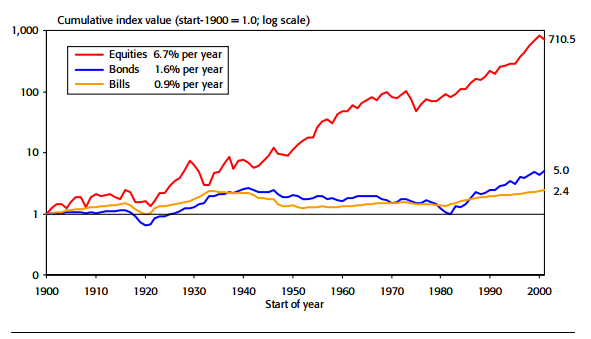

Реальная доходность тех же активов за вычетом инфляции составила 6,7% в год у акций, 1,6% у облигаций и 0,9% у векселей. В реальном выражении покупательная способность 1$ в акциях выросла до 710 долларов, в облигациях до $5, в векселях до $2,4.

Оба графика демонстрируют доминирование акций на длительном сроке инвестирования. Данный период включает первую мировую войну, великую депрессию и нефтяной кризис 1970-х. Несмотря на кризисы и войны акции по доходности значительно обогнали остальные активы в реальном выражении, тем самым обеспечив наибольшее увеличение покупательной способности вложений.

Оба графика демонстрируют доминирование акций на длительном сроке инвестирования. Данный период включает первую мировую войну, великую депрессию и нефтяной кризис 1970-х. Несмотря на кризисы и войны акции по доходности значительно обогнали остальные активы в реальном выражении, тем самым обеспечив наибольшее увеличение покупательной способности вложений.

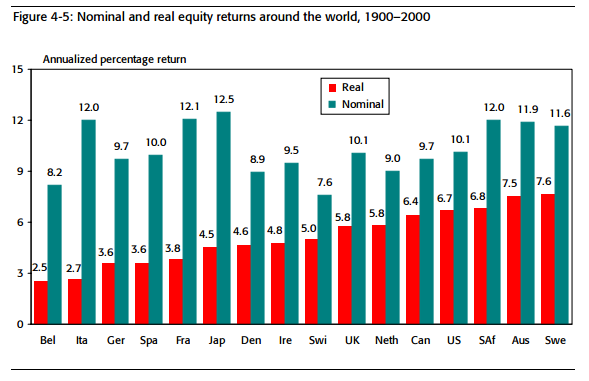

То же самое наблюдается и на зарубежных рынках — везде акции за последние 100 лет значительно обгоняли инфляцию.

Выше была рассмотрена доходность в основном трех активов, которые представляют только американский рынок. Но помимо них, существуют еще другие активы, в том числе и зарубежные. В таблице ниже представлена номинальная и реальная доходность различных классов активов за 40-летний период с 1973 по 2013. Например, номинальная доходность акций развивающихся рынков была 12,05%, но после вычета инфляции снизилась до 7,5%. В целом реальная доходность акций 5%-7%, облигаций 1%-5%, других активов 3%-5%. Важно отметить, что все активы в таблице показали долгосрочную положительную доходность.

Источник: Meb Faber, Global Asset Allocation

Реинвестирование доходов

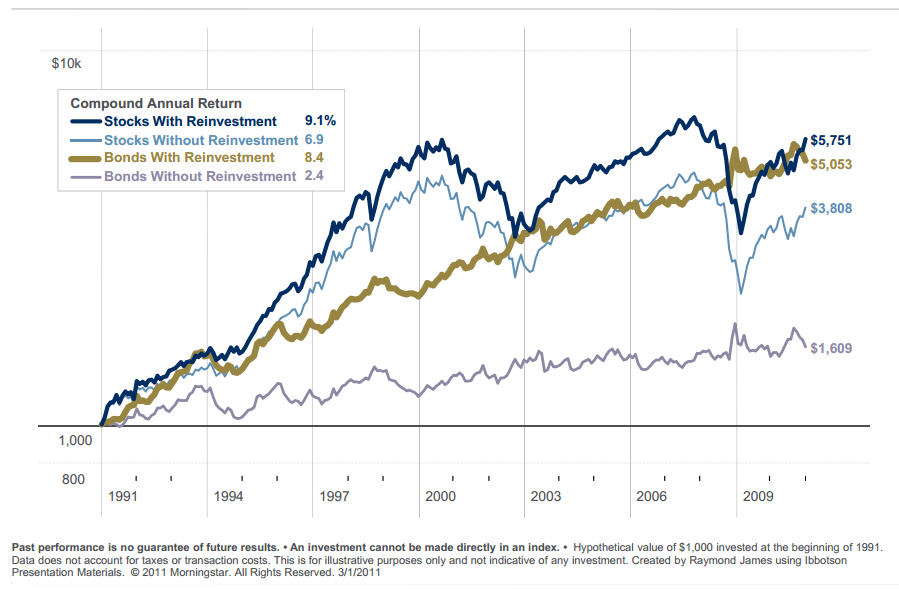

По акциям выплачиваются дивиденды. Если вы будете инвестировать в акции напрямую или через зарубежные ETF, то будете регулярно их получать. То же самое касается облигаций и недвижимости — по ним тоже выплачиваются проценты. Все выплаты дивидендов и процентов должны реинвестироваться. Реинвестирование значительно увеличивает доходность портфеля активов. Реинвестирование доходов создает эффект сложных процентов, когда проценты начисляется на проценты.

Эффект от реинвестирования дивидендов и процентов

Например, акции с реинвестированием дивидендов за период с 1991 по 2010 принесли среднюю годовую доходность 9,1%. Если бы дивиденды тратились, доходность была бы на 2,3% меньше.

- Инвестиции неразрывно связаны с риском.

- Есть два типа риска: несистемный, который связан с риском отдельных ценных бумаг, и системный, которому подвержен весь рынок в целом.

- Несистемный риск можно снизить с помощью диверсификации.

- Рыночный риск заключается в волатильности — колебании рыночных цен и доходности.

- Математически оценить волатильность можно с помощью стандартного отклонения доходности. Высокое СО означает высокий рыночный риск, низкое СО — низкий риск.

- Чем выше волатильность, тем труднее предсказать доходность актива.

- Рыночный риск полностью устранить нельзя. Но с увеличением срока инвестирования предсказуемость результатов увеличивается.

- Риск и доходность неразрывно связаны друг с другом. Чем больше риск, тем больше доходность.

- Каждый класс активов имеет свое уникальное сочетание риска и доходности на взятом промежутке времени.

- Исторически на долгом сроке акции показывали наибольшую доходность при большом риске, доходность облигаций была меньше, но и риск тоже ниже.

- Активы, которые включаются в портфель, должны иметь положительную реальную доходность, то есть опережать инфляцию. Исторически на длительном сроке наибольшую реальную доходность приносили акции.

- Для увеличения доходности все дивиденды и проценты должны реинвестироваться. Так создается эффект сложного процента.

Источник