Источники капитальных вложений

![]()

![]()

Классификация инвестиций

Источники и порядок финансирования инвестиций в основные фонды предприятия

Долгосрочные финансовые инвестиции

Незавершенные долгосрочные инвестиции

Незавершенные долгосрочные инвестиции – это та часть затрат на приобретение и строительство основных фондов, которые еще не являются таковыми.

Долгосрочные финансовые инвестиции это затраты на:

· долевое участие в уставном капитале других предприятий (когда предприятие является учредителем другого предприятия)

· приобретение акций и облигаций (ценных бумаг) на долговременной основе (данный вид активов приобретается не для перепродажи, а для получения дивидендов с приобретенных акций)

· долгосрочные займы, выданные другим предприятием под долгосрочные обязательства

· стоимость имущества, переданного в долгосрочную аренду на правах финансового лизинга

Инвестиции – это вложения капитала в активы предприятия в целях последующего увеличения этого капитала

1. В зависимости от источников финансирования:

2. В зависимости от объектов инвестиций:

· прямые (реальные) инвестиции в объекты реального производства

· портфельные (финансовые) инвестиции в ценные бумаги, в уставные капиталы других предприятий.

· интеллектуальные инвестиции в науку, приобретение патентов

3. По назначению

· производственные инвестиции (то есть в сферу производства)

· социальные инвестиции (то есть инвестиции в социальную сферу)

4. По срокам инвестиции делятся на:

· краткосрочные до 1 года

· среднесрочные от года до 3 лет

· долгосрочные от 3 и далее

Мы остановимся на реальных инвестициях.

Инвестиции в воспроизводство основных фондов называютсякапитальные вложенияили реальными инвестициями.

Под капитальными вложениями понимается совокупность затрат на приобретение и создание новых, расширение, реконструкцию и техническое перевооружение действующих, а также замену изношенных основных фондов.

Можно сказать, что капитальные вложения это процесс воспроизводства основных фондов.

Процесс воспроизводства бывает двух видов:

· простое воспроизводство. Это воспроизводство основных фондов в размере начисленной амортизации.

· расширенное воспроизводство. Это воспроизводство в размерах, превышающих начисленную амортизацию.

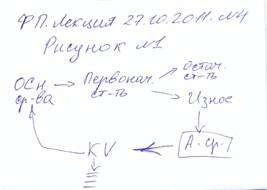

Есть сумма денежных средств, которую мы собираемся инвестировать на приобретение объектов основных фондов. И по первоначальной стоимости ставим их на баланс. Далее эта первоначальная стоимость раздваивается на остаточную стоимость и износ, который формирует амортизационный фонд.

Амортизационный фонд это основный источник капитальных вложений на предприятии. В расширенном воспроизводстве источником является не только амортизационные фонд, но и прочие источники.

Финансирование капитальных вложений – это обеспечение финансовыми ресурсами затрат на воспроизводство основных фондов предприятия.

Источник

Незавершенные долгосрочные инвестиции это

2. Незавершённые долгосрочные инвестиции

3. Долгосрочные финансовые инвестиции

4. Нематериальные активы.

Арендуемые осн. ср-ва с правом последующего выкупа учитываются как собственные.

Незавершённые долгосрочные инвестиции – ср-ва, вложенные в строительство, не установленное оборудование.

Долгосрочные финансовые инвестиции – долгосрочные займы (могут предоставлять банки, другие предприятия, фонды), ст-ть имущества, переданного в долгосрочную аренду на правах финансового лизинга, затраты на приобретение акций и облигаций, долевое участие в уставном капитале др. предприятий.

Нематериальные активы – приобретённые предприятием за плату патенты, товарные знаки, торговые марки, оплата брокерских мест на бирже. По нематериальным активам тоже начисляется амортизация. Предприятие самостоятельно определяет срок полезного действия нематериальных активов, пока они приносят доход, а следовательно норму износа. Если невозможно определить такой срок, то он условно принимается равным 10 годам, но не больше.

1.2 Влияние хозяйственных операций нафинансовое состояние предприятия

1.2 Хозяйственные операции, производимые с осн. ср-вами, оказывают влияние на конечный результат работы. Движение осн. ср-в проявляется в их поступлении и выбытии.

Поступление ОС может быть за счёт:

1. безвозмездной передачи юр. и физ. лиц

2. покупки осн. ср-в по их ст-ти

Выбытие осн. ср-в может быть в результате:

1. безвозмездной аренды

2. внесение вклада в уставный фонд дочерней фирмы

3. продажи осн. ср-в

4. ликвидации или списания.

Например при безвозмездном получении осн. ср-в увеличивается размер собственного капитала, т.е. повышается фин. устойчивость, но с др. стороны повышается доля амортизации в с/ст-ти продукции, а также расходы на ремонт, что приводит к снижению прибыли (если речь идёт о пассивной части осн. ср-в).

Если приобретаем по ст-ти первоначальной или остаточной, то изменяется структура капитала предприятия, т.е. увеличивается доля основного и уменьшается доля оборотного капитала. В целом замедляется оборот капитала, т.е. осн. ср-ва не так скоро оборачиваются. При это сокращается размер ликвидных активов, уменьшается платёжеспособность, уменьшается фонд накопления. Приобретая транспортные ср-ва, выплачивается ещё и налог с владельца транспортных ср-в, т.е. увеличивается с/ст-ть, уменьшается прибыль.

При продаже осн. ср-в прибыль увеличивается за счёт прочей реализации, уменьшается размер ОФ, повышается ликвидность. Продажа осн. ср-в должна осуществляться с точки зрения произв. потребности.

1.3 Финансовые показатели использования основных средств

Показатели использования ОС объединены в след. группы в зависимости от целей управления и анализа:

1. Показатели объёма структуры и динамики осн. ср-в. Показатели объёма:

· Натуральные (кол-во оборудования, производительность, произв. площадь и прочие)

· Стоимостные (первоначальная или балансовая, восстановительная, остаточная и ликвидационная)

· Ст-ть фондов на начало года

· Ст-ть на конец года

Оценка изменений в осн. ср-вах производится по первоначальной ст-ти . Данные берутся из формы № 5 приложения к годовому балансу, раздел «амортизируемое им-во». При анализе показателей динамики используют методы «вертикального» и «горизонтального» анализа.

Методика вертикального анализа позволяет оценить структурные изменения в составе осн. ср-в.

На начало года

На конец года

На начало года в %

На конец года в %

Метод горизонтального анализа проводится с целью определить абсолютное отклонение за год в % по отношению к их ст-ти на начало года.

Показ ОС

Остаток на н.г.

Поступило

Остаток на к.г.

Изменения

В абсолютных единицах

2. Показатели эффективности использования осн. ср-в:

· Коэф-т использования мощности (интенсивный, экстенсивный, интегральный)

3. Показатели эффективности затрат на содержание и эксплуатацию осн. ср-в. По минимуму приведённых затрат принимают решение о проведении капитального ремонта с модернизацией или о замене данного оборудования новым.

З(1) – приведённые затраты по старому оборудованию

С(1) – с/ст-ть продукции, выпущенной на старом оборудовании

Ен – норма прибыли, полученной с продукции, произведённой на старом оборудовании

К(1) – затраты на капитальный ремонт и ТО старого оборудования.

К(2) – ст-ть приобретённого нового оборудования

Все остальные обозначения смотри выше, но вместо старого – новое оборудование.

4. Показатели эффективности инвестиций в осн. ср-ва.

1.4 Источники финансирования воспроизводства основных средств

Источники воспр-ва зависят от вида воспр-ва.

Воспроизводство

Воспроизводство

Частичное (ремонт, ТО) Полное (обновление)

Частичное (ремонт, ТО) Полное (обновление)

Источник

Незавершенные долгосрочные инвестиции это

Для осуществления хозяйственной деятельности предприятие должно располагать основным и оборотным капиталом.

Основной капитал – это часть активов предприятия, вложенная в основные средства, незавершенные долгосрочные инвестиции, нематериальные активы, долгосрочные финансовые вложения. Основной капитал участвует в процессе производства в течение длительного времени и постепенно, частями переносит свою стоимость на стоимость готовой продукции.

1.Основные средства – это средства, вложенные в основные производственные фонды, материально-вещественные ценности, относящиеся к орудиям труда и используемые в процессе производства в течение периода, превышающего один год, или имеющие стоимость на дату приобретения свыше стократно установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока полезного использования. По материальному составу основные средства представляют собой здания, сооружения, станки, оборудование, землю и т.п. Кругооборот основных средств включает: износ основных средств, начисление амортизации (за исключением земли), накопление средств для полного восстановления, замену основных средств путем прямых инвестиций.

2.Незавершенные долгосрочные инвестиции – затраты на приобретение оборудования и вложения в незавершенное строительство, которые еще не могут быть использованы в хозяйственной деятельности и на которые еще не начисляется амортизация.

3.Нематериальные активы–это активы, не имеющие физической формы. К ним относятся, например, деловая репутация фирмы, торговая марка, торговый знак, патенты, затраты на НИОКР. Их приобретение связано с долгосрочными вложениями, поэтому их кругооборот аналогичен кругообороту основных средств.

4.Долгосрочные финансовые вложения – затраты на долевое участие в уставном капитале других предприятий, вложения в ценные бумаги разного вида на долгосрочной основе, стоимость имущества, переданного в аренду на праве финансового лизинга.

Источники финансирования основного капитала: подразделяются на собственные средства хозяйствующего субъекта и заемные.

1.Собственные средства (капитал) предприятия включает в себя взносы учредителей и часть денежных средств, полученных в результате финансово-хозяйственной деятельности предприятия. К последним относятся амортизационные отчисления и прибыль. Амортизационные отчисления представляют собой денежную форму перенесенной на готовый продукт части стоимости основных средств. Эти отчисления формируют амортизационный фонд. Его средства являются основным источником долгосрочных инвестиций для предприятий в РФ. Прибыль, остающаяся у предприятия, также может быть направлена на финансирование инвестиций. В РФ доля прибыли предприятий в источниках долгосрочного финансирования незначительна из-за кризисного состояния экономики в целом.

2.Заемные средства предприятие может формировать за счет долгосрочных банковских ссуд, эмиссии долгосрочных, долговых ценных бумаг (облигаций), приобретения основных средств на основе финансового лизинга, инвестиционного налогового кредита. Для финансирования нематериальных активов может использоваться фрэнчайзинг.

Оборотный капитал (оборотные средства) – это капитал предприятия, предназначенный для обеспечения текущей деятельности предприятия, непрерывного процесса производства и реализации продукции. Часть оборотного капитала авансирована в сферу производства и формирует оборотные производственные фонды, другая его часть находится в сфере обращения и образует фонды обращения.

1.Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда (сырье, материала и пр.). Они обслуживают сфру производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в течение производственного цикла.

2.Фонды обращения хотя и не участвуют в процессе производства, но необходимы для обеспечения единства производства и обращения. К ним относятся готовая продукция на складе, товары отгруженные, денежные средства в кассе предприятия и на счетах в коммерческих банках, дебиторская задолженность, средства в расчетах.

Источниками финансирования оборотных средств предприятия являются прибыль, собственные оборотные средства, эмиссия краткосрочных долговых обязательств (векселей), минимальная кредиторская задолженность, краткосрочные банковские кредиты, факторинг, коммерческий кредит.

В РФ процент за пользование банковским и коммерческим кредитами включается заемщиком в себестоимость продукции в пределах ставки рефинансирования Центрального Банка РФ, увеличенной на три пункта (процента). В остальной части он уплачивается из чистой прибыли предприятия.

17. Инвестиционная деятельность предприятия: содержание, участники, направления

Инвестиционная деятельность представляет собой процесс привлечения, оценки, распределения и использования инвестиций.

Ее цели могут быть различными: расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов, приобретение новых предприятий, диверсификация в результате освоения неизведанных областей бизнеса, снижение издержек обращения по причине роста объемов производства.

Инвестиционная деятельность может осуществляться в форме:

1. инвестирования, осуществляемого гражданами, негосударственными предприятиями, хозяйственными ассоциациями, объединениями и обществами, а также общественными и религиозными организациями, другими юридическими лицами, основанными на коллективной собственности; государственного инвестирования;

2. иностранного инвестирования; совместного инвестирования средств и ценностей гражданами и юридическими лицами России и иностранных государств.

Объектом инвестиционной деятельности может являться любое имущество, в том числе основные фонды и оборотные средства во всех сферах народного хозяйства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, интеллектуальные ценности, другие объекты собственности, а также имущественные права.

Субъекты инвестиционной деятельности

Субъектами инвестиционной деятельности (инвесторами и участниками) могут быть граждане и юридические лица России и иностранных государств, а также государства в лице правительств.

Инвесторы — субъекты инвестиционной деятельности, которые принимают решение о вложении собственных, заемных и привлеченных имущественных и интеллектуальных ценностей в объекты инвестирования.

Инвесторы, по закону, могут выступать в роли вкладчиков, кредиторов, покупателей, а также исполнять функции любого участника инвестиционной деятельности. Права у всех инвесторов, независимо от формы собственности, равны и размещение инвестиций в любые объекты является их неотъемлемым правом, охраняемым законом.

Участники инвестиционной деятельности — граждане и юридические лица других государств, которые обеспечивают реализацию инвестиций как исполнители заказов или на основании поручения инвестора.

Инвестор определяет цели, направления и объемы инвестиций и привлекает для их реализации на договорной основе любых участников инвестиционной деятельности, в том числе и путем организации конкурсов и торгов.

Государство и должностные лица не имеют права вмешиваться в договорные отношения участников инвестиционной деятельности сверх своей компетенции.

Основными направлениями инвестиционной деятельности на предприятии являются:

-обновление и развитие материально-технической базы (расширение основных фондов);

-наращивание объемов производства;

-освоение новых видов деятельности.

18. Социально-экономическая сущность и роль бюджета государства.

Бюджет является обязательным условием функционирования любого государства, которому необходимы денежные ресурсы для выполнения своих функций. В докапиталистических формациях доходы государства имели преимущественно натуральный характер. Большая часть потребностей удовлетворялась за счет различного рода повинностей и поступлений от натуральных сборов. Для обоснования потребностей в ресурсах, их конкретном направлении составлялись отдельные сметы затрат и доходов.

В конце XVIII — начале XIX вв. практически все государства Европы имели свои бюджеты, в которых отражались доходы и расходы казны на текущий год. По размерам бюджета, его структуре и сбалансированности судили об экономическом потенциале государства, состоянии его финансовых ресурсов, платежеспособности.

Государственный бюджет является главным в системе финансовых планов любой страны, поскольку объединяет их в единую систему, определяя на текущий год финансовые взаимоотношения государства с различными звеньями финансовой системы. Признание бюджета основным финансовым планом характеризует его важное место в перераспределении национального дохода, особую роль в общественном воспроизводстве. Так, через государственный бюджет перераспределяется около 50% национального дохода, примерно 3/4 всех денежных средств многих стран. Это позволяет государству не только удовлетворять общегосударственные потребности, но и активно влиять на всю жизнь общества, обеспечивать выполнение программы экономического и социального развития страны. Такое положение бюджета в жизни общества придает ему силу закона. Поэтому бюджет любой страны утверждается высшими законодательными органами — парламентами, а выполнение его доходной и расходной части становится обязательным для участников бюджетного процесса.

Экономич. значение бюджета заключается прежде всего в том, что он через систему доходов (налоги), объем и направление финансовых средств воздействует на социально-экономическое процессы — деловую активность, занятость, рынок капитального оборудования и потребительских товаров, объем валового национального продукта.

Государственный бюджет — это основной финансовый план государства, определяющий его доходы и расходы, движение основной части централизованных финансовых ресурсов на конкретный период (как правило, на год). В процессе составления основного финансового плана государства бюджет воплощается в централизованный фонд денежных средств, что и определяет материальное содержание государственного бюджета.

Бюджет состоит из двух взаимосвязанных частей: доходной, которая содержит перечень поступающих средств, и расходной, объединяющей все виды производимых затрат. Доходная часть призвана обеспечить предусмотренные сметой ресурсы. Расходная часть отражает направление расходования аккумулируемых в бюджете средств. Сущность и значение бюджета наиболее полно проявляются в его функциях, важнейшими из которых являются распределительная (перераспределительная) и контрольная. Благодаря первой происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей, а также для воздействия на различные стороны хозяйственной жизни: на повышение нормы накопления, ускорение темпов экономического роста, стимулирование научно-технического прогресса, развитие отдельных наиболее перспективных отраслей экономики, регулирование темпов обновления и расширения основного капитала.

Контрол. Ф-ция позволяет узнать, насколько своевременно и полно поступают финн. ресурсы в распоряжение гос-ва, как факт. складываются пропорции в распределении бюджетных средств, эффективно ли они используются. Ее смысл заключается в том, что бюджет объективно — через формирование и использование фонда денежных средств государства — отображает экономические процессы, происходящие в структурных звеньях экономики. Благодаря этому бюджет может «сигнализировать» о том, как поступают в распоряжение государства финансовые ресурсы, соответствует ли размер централизуемых средств государства объему его потребностей и т.д. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений.

19. Бюджетный дефицит, управление бюджетным дефицитом

Дефицит бюджета означает превышение расходов над доходами. Он характеризует его несбалансированность и возникает на основе действия различных факторов – как объективных, так и субъективных.

Общеизвестный фактор дефицита бюджета является ни чем иным, как невозможностью государства обеспечивать наполнение бюджета необходимыми доходами. Причиной этого могут быть спад производства, высокий уровень себестоимости производства товаров, потребности в новейшем оборудовании и реконструкции производства за счет внедрения новых технологий, несбалансированность экономики, и в целом снижение эффективности хозяйствования.

Вторым фактором бюджетного дефицита является непомерный рост расходов без учета финансовых возможностей. Причем расходы проводятся несмотря на их целесообразность и эффективность.

Третьим фактором дефицита бюджета, который к тому же и наиболее весом, являются инфляционные процессы, разбалансирование денежного обращения и системы расчетов, непродуманная налоговая, инвестиционная и кредитная политика.

Различают активные и пассивные формы дефицита бюджета.

Активный дефицит бюджета дает возможность подтолкнуть дальнейшее развитие экономики и рост капитала. Пассивный – подчиняется законам инфляции.

Формы участия органов власти и управления в процессах сокращения дефицита бюджета у каждого государства разные, но общими для них являются управление налоговой политикой, бюджетным финансированием и регулированием бюджетов всех уровней в соответствии с экономическим развитием регионов и численностью населения.

Четыре главных способа решения проблемы дефицита бюджета:

– сокращение бюджетных расходов;

– отыскание источников дополнительных доходов;

– выпуск необеспеченных денег, использующихся для финансирования государственных затрат;

– заимствование денег с граждан, банков, хозяйственных организаций, других организаций, других государств и иностранных финансовых организаций.

Для финансирования дефицита бюджета используются различные источники, которые делятся на внутренние и внешние.

Внутренние источники:

1. Средства, поступившие от размещения государственных ценных бумаг, номинированных в национальной валюте ;

3.Кредиты, предоставленные кредитными организациями, международными финансовыми организациями;

4. Иные источники внутреннего финансирования дефицита бюджета:

-поступления от продажи акций и иных форм участия в капитале, находящихся в собственности государства или региона;

-поступления от реализации государственных, региональных, муниципальных запасов драгоценных металлов и драгоценных камней;

-курсовая разница по средствам бюджета;

-прочие источники внутреннего финансирования дефицита бюджета.

Внешние источники:

1. Средства, поступившие от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени государства или соответствующего региона, номинальная стоимость которых указана в иностранной валюте;

2. Кредиты иностранных государств, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц в иностранной валюте, включая целевые иностранные кредиты (заимствования);

3. Кредиты кредитных организаций в иностранной валюте.

4. Прочие источники внешнего финансирования дефицита бюджета.

20. Доходы бюджета, их состав и структура.

Состав бюджетных доходов, их структура органически связаны с объемами общественного производства и национального дохода и определяются финансовой политикой государства.

В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы РФ для целевого финансирования предприятий, а также безвозмездные перечисления.

В составе доходов бюджетов обособленно учитываются доходы целевых бюджетных фондов.

Доходы бюджетов образуются за счет налоговых, неналоговых видов доходов и безвозмездных перечислений.

В доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года.

Налоговые доходы считаются уплаченными доходами соответствующего бюджета, бюджета государственного внебюджетного фонда с момента, определяемого налоговым законодательством РФ, т. е. с момента дачи налогоплательщиком поручения кредитной организации о перечислении денежных сре дств в б юджет соответствующего уровня при наличии средств на счете плательщика.

Неналоговые доходы и иные поступления считаются уплаченными в бюджет, бюджет государственного внебюджетного фонда с момента списания денежных средств со счета плательщика в кредитной организации.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы, а также размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей.

Штрафы и иные суммы принудительного изъятия подлежат зачислению в местные бюджеты по месту нахождения органа или должностного лица, принявшего решение о наложении штрафа.

Суммы конфискаций, компенсаций и иные средства, в принудительном порядке изымаемые в доход государства, зачисляются в доходы бюджетов в соответствии с законодательством РФ и решениями судов.

Размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей в бюджет полностью учитывается в доходах соответствующего бюджета.

К неналоговым доходам относятся:

·доходы от использования имущества, находящегося в государственной и муниципальной собственности;

•доходы от продажи или иного возмездного отчуждения имущества, находящегося в государственной и муниципальной собственности;

•доходы от платных услуг, оказываемых бюджетными организациями, находящимися в ведении органов государственной исполнительной власти федерации и субъектов, органов местного самоуправления;

•средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям и иные суммы принудительного изъятия;

•доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы РФ, за исключением бюджетных ссуд и бюджетных кредитов;

•иные неналоговые доходы.

В доходах от использования имущества, находящегося в государственной или муниципальной собственности учитываются:

•средства, получаемые в виде арендной либо иной платы за сдачу во временное владение или пользование имущества, находящегося в государственной или муниципальной собственности;

•средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях;

•средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, под залог, в доверительное управление;

•плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юридическим лицам на возвратной и платной основах;

•доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим РФ, субъектам РФ или муниципальным образованиям;

•часть прибыли государственных и муниципальных унитарных предприятий, оставшаяся после уплаты налогов и иных обязательных платежей;

•другие предусмотренные законодательством РФ доходы от использования имущества, находящегося в государственной или муниципальной собственности.

21. Расходы бюджета, их состав и структура

Расходы бюджета представляют экономические отношения, которые возникает между государством, с одной стороны, и предприятиями, организациями и гражданами, с другой, в процессе распределения и использования по различным направлениям (отраслевое, целевое, территориальное назначения) средств бюджетного фонда.

Исключительно из федерального бюджета финансируются следующие функциональные виды расходов:

· обеспечение деятельности Президента РФ, Федерального Собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление по перечню, определяемому при утверждении закона о федеральном бюджете на очередной год;

• функционирование федеральной судебной системы;

• осуществление международной деятельности в общефедеральных интересах;

• национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

• фундаментальные исследования и содействие научно-техническому прогрессу;

• государственная поддержка железнодорожного, воздушного и морского транспорта;

• государственная поддержка атомной энергетики;

• ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

• исследование и использование космического пространства;

• содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ;

• формирование федеральной собственности;

• обслуживание и погашение государственного долга РФ;

• компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий;

• пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

• проведение выборов и референдумов РФ;

• федеральная инвестиционная программа;

• обеспечение реализации решений федеральных органов власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней;

• обеспечение осуществления отдельных государственных полномочий, передаваемых на другие уровни власти;

• финансовая поддержка субъектов РФ;

• официальный статистический учет;

Совместно из федерального бюджета, бюджетов субъектов РФ и местных бюджетов финансируются следующие расходы:

• государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, газификации и водоснабжения, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

• обеспечение правоохранительной деятельности;

• обеспечение противопожарной безопасности;

• НИОКР, обеспечивающие научно-технический прогресс;

• обеспечение социальной защиты населения;

• обеспечение охраны окружающей среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

• обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

• развитие рыночной инфраструктуры;

• обеспечение развития федеративных и национальных отношений;

• обеспечение деятельности избирательных комиссий субъектов РФ;

• обеспечение деятельности средств массовой информации;

• обеспечение получения общего образования;

• прочие расходы, находящиеся в совместном ведении.

Исключительно из бюджетов субъектов РФ финансируются следующие расходы:

• обеспечение функционирования органов законодательной и исполнительной власти субъектов РФ;

• обслуживание и погашение государственного долга субъектов РФ;

• проведение выборов и референдумов субъектов РФ;

• обеспечение реализации региональных целевых программ;

• формирование государственной собственности субъектов РФ;

• осуществление международ. и внешнеэк-ких связей субъектов РФ;

• содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов власти субъектов РФ;

• обеспечение деятельности средств массовой информации субъектов РФ;

• оказание финансовой помощи местным бюджетам;

• обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

• компенсация дополнительных расходов, возникших в результате решений, принятых органами власти субъектов РФ, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов;

• прочие расходы, связанные с осуществлением полномочий

Исключительно из местных бюджетов финансируются следующие расходы:

• содержание органов местного самоуправления;

• формирование муниципальной собственности и управление ею;

• организация, содержание и развитие предприятий, учреждений и организаций образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений и организаций, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

• содержание муниципальных органов охраны общественного порядка;

• организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

• муниципальное дорожное строительство и содержание дорог местного значения;

• благоустройство и озеленение территорий муниципальных образований;

• организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

• содержание мест захоронения, находящихся в ведении муниципальных органов;

• организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

• обеспечение противопожарной безопасности;

• охрана окружающей среды на территориях муниципальных образований;

• реализация целевых программ, принимаемых органами местного самоуправления;

• обслуживание и погашение муниципального долга;

• целевое дотирование населения;

• содержание муниципальных архивов;

• проведение муниципальных выборов и местных референдумов;

• финансирование реализации иных решений органов местного самоуправления и прочие расходы, отнесенные к вопросам местного значения, определяемые представительными органами местного самоуправления в соответствии с бюджетной классификацией РФ.

22. Основы бюджетного устройства в России. Бюджетный федерализм и межбюджетные отношения в РФ

Бюджет — это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране.

Бюджетная система Российской Федерации – система, основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

В бюджетную систему России, как федеративного государства, входят бюджеты трех уровней, являясь ее самостоятельными частями:

·региональные бюджеты субъектов РФ — республиканские бюджеты республик в составе РФ, краевые и областные бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга;

·бюджеты местных административно-территориальных образований — районные бюджеты сельских районов, городские бюджеты городов (кроме Москвы и Санкт-Петербурга), районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов.

Консолидированный бюджет Российской Федерации — это свод бюджетов всех уровней бюджетной системы Российской Федерации. Консолидированный бюджет Российской Федерации включает федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. В свою очередь консолидированный бюджет субъекта Российской Федерации включает бюджет субъекта Российской Федерации и местные бюджеты.

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений.

Межбюджетные отношения — это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Межбюджетные отношения основываются на следующих принципах:

1. распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации;

2.разграничения (закрепления на постоянной основе и распределения по временным нормативам) регулирующих доходов по уровням бюджетной системы Российской Федерации;

3.равенства бюджетных прав субъектов Российской Федерации, равенства бюджетных прав муниципальных образований;

4.выравнивания уровней минимальной бюджетной обеспеченности субъектов Российской Федерации, муниципальных образований;

5.равенства всех бюджетов Российской Федерации во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Российской Федерации.

В основе процесса распределения расходов и доходов между звеньями бюджетной системы заложен принцип равенства бюджетов субъектов РФ во взаимоотношениях с федеральным бюджетом и местных бюджетов с региональными бюджетами, который предполагает использование единой методики расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов.

Кроме отчислений от федеральных и региональных налогов, средств, поступающих из фондов финансовой поддержки для сбалансирования территориальных бюджетов, используются дотации, субвенции и субсидии.

Дотация — это средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенция — это средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основах для осуществления целевых расходов.

Субсидия — это бюджетные средства, передаваемые бюджету другого уровня, юридическому или физическому лицам на условиях долевого финансирования целевых расходов.

Эти источники бюджетов лишены стимулирующих свойств, они создают у местных администраций иждивенческое настроение. Такая практика передачи средств не способствует развитию хозяйственной инициативы местных администраций, снижает их воздействие на экономические процессы на территории и уменьшает на этой основе возможности перевыполнения доходной части их бюджетов, ослабляет финансовый контроль.

Помимо отчислений от государственных доходов и налогов, трансфертов, дотаций, субсидий и субвенций, значительным источником формирования доходной базы территориальных бюджетов являются средства, полученные из других бюджетов. В порядке взаимных расчетов часть средств передается из вышестоящего бюджета в нижестоящий. Следует отметить, что при этом большая часть оседает в нижестоящих бюджетах.

Федеративное устройство России, разграничение прав и полномочий между центром и субъектами Федерации являются предпосылкой бюджетного федерализма.

Бюджетный федерализм — это разделение полномочий между центральными органами власти, властями субъектов Федерации и органами местного самоуправления в области финансов, в частности, в бюджетной сфере.

Бюджетный федерализм реализуется главным образом в ходе бюджетного процесса при м… Продолжение »

Источник