- Виды издержек

- Переменные и постоянные

- Переменные затраты

- Постоянные затраты

- Прямые и косвенные издержки

- Прямые затраты

- Косвенные затраты

- Производственные и непроизводственные издержки

- Производственные издержки

- Непроизводственные издержки

- Явные и неявные или бухгалтерские и экономические издержки

- Явные бухгалтерские издержки

- Неявные экономические издержки

- Возвратные и невозвратные издержки

- Возвратные издержки

- Невозвратные издержки

- Релевантные и нерелевантные издержки

- Контролируемые и неконтролируемые издержки

- Возвратные и невозвратные издержки

Виды издержек

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Источник

Возвратные и невозвратные издержки

Бухгалтерские и экономические издержки.

Явные и неявные издержки.

Частные и общественные издержки.

Частные издержки – если издержки исследуются с точки зрения отдельной фирмы (отдельного производителя).

Если издержки анализируются с точки зрения общества в целом, то возникают внешние эффекты (экстерналии) – отношения не опосредованные товарной формой, но оказывающие непосредственное влияние на третьих лиц и, как следствие, необходимость учета общественных издержек (Общественные издержки = Частные издержки + Внешние эффекты).

Явные издержки – определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов не находящихся в собственности данной фирмы.

Неявные издержки – определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы, являются частью экономических издержек, и их следует принимать во внимание при принятии текущих решений.

Экономические издержки = Явные издержки + Неявные издержки

Бухгалтерские издержки – это стоимость используемых фирмой ресурсов в фактических ценах их приобретения (Бухгалтерские издержки = Явные издержки).

Экономические издержки – это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов (Экономические издержки = Явные издержки + Неявные издержки).

Возвратные издержки – это расходы, которые фирма в состоянии вернуть (хотя бы после прекращения своей деятельности).

Невозвратные издержки – это расходы, которые фирма не сможет вернуть, даже если она прекратит свою деятельность. Невозвратные издержки являются как бы платой фирмы за вход на рынок или за уход с рынка, они не входят в альтернативные издержки и не должны оказывать влияние на текущие решения, принимаемые фирмой.

Различие между бухгалтерским и экономическим подходом к издержкам обуславливает и различные концепции прибыли.

Прибыль (profit) определяется как разность между совокупной выручкой (total revenue) и совокупными издержками (total cost):

где, TR (total revenue) – совокупная выручка (доход); ТС (total cost) – совокупные издержки; PR (profit) – прибыль.

Бухгалтерская прибыль измеряется разницей между совокупными доходами фирмы и ее фактическими затратами (Бухгалтерская прибыль = Совокупный доход фирмы – Бухгалтерские (Явные) издержки).

Экономическая прибыль учитывает альтернативные (экономические) издержки, в частности те доходы, которые предприниматель мог бы получить при вложении капитала в альтернативный проект (Экономическая прибыль = Совокупный доход – Экономические (Явные + Неявные) издержки; Экономическая прибыль = Бухгалтерская прибыль – Неявные издержки).

6.2. Краткосрочные издержки производства

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска. В соответствии с этим экономические издержки краткосрочного периода подразделяются на:

1. Постоянные издержки (fixed cost) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

2. Переменные издержки (variable cost) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда, когда увеличение выпуска требует более быстрого роста издержек по сравнению с ростом производства.

1. Совокупные издержки (ТС) производства какого-либо товара представляют собой общие расходы фирмы на оплату всех факторов производства и состоят из постоянной и переменной частей. Зависят от объема выпускаемой продукции и определяются количеством используемых ресурсов и их рыночной ценой (Совокупные издержки = Совокупные постоянные издержки + Совокупные переменные издержки). В свою очередь совокупные издержки делятся:

а) Совокупные постоянные издержки (TFC) – это совокупные расходы фирмы на все постоянные факторы производства.

б) Совокупные переменные издержки (TVC) – совокупные расходы фирмы на переменные факторы производства.

При нулевом объеме выпуска (когда фирма еще только приступает к производству или уже прекратила свою деятельность) TVC = 0, совокупные издержки совокупными постоянными издержками.

Чтобы решить какой объем продукции стоит выпускать, руководитель фирмы должен знать не только общие объемы затрат, но и динамику переменных издержек в зависимости от изменения объема производства. Для этого используются показатели:

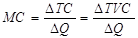

2. Предельные издержки (МС) – дополнительные издержки, которые фирма несет при изменении объема производства на единицу продукции:

МС = ∆ TC / ∆ Q = ∆ TVC / ∆ Q

Расчет предельных издержек может осуществляться двумя способами:

1. По формуле дискретных предельных издержек:

2. Непрерывных предельных издержек:

MC = dTC/dQ = TС’(Q) = TVC’(Q)

В краткосрочном периоде изменения объемов выпуска обусловлены исключительно изменением совокупных переменных издержек TVC и не зависят от величины постоянных издержек TFC.

3. Средние издержки (АС)– являются издержками на единицу выпуска. Они выводятся из совокупных издержек и подразделяются на:

а) Средние совокупные издержки (АТС) –величина совокупных издержек, приходящаяся на единицу выпускаемой продукции, или издержки производства одной единицы продукции:

Сопоставление средних совокупных издержек с рыночной ценой позволяет определить прибыльность производства.

Если АТС = Р, то фирма получает нулевую экономическую прибыль.

Если АТС P, то экономическая прибыль отрицательная и фирма должна решать вопрос о выходе из отрасли, если только она не ожидает улучшения своего финансового положения.

б) Средние постоянные издержки (AFC) – величина постоянных издержек, приходящаяся на единицу выпускаемой продукции:

По мере увеличения объемов выпуска совокупные постоянные издержки постепенно сокращаются.

в) Средние переменные издержки (AVC) – величина переменных издержек, приходящаяся на единицу выпускаемой продукции:

Средние переменные издержки AVC выявляют порог целесообразности продолжения производственной деятельности при отрицательных финансовых результатах.

6.3. Долгосрочный период в деятельности фирмы

В долгосрочном периоде все ресурсы являются переменными. Дополнительная гибкость производства обуславливает более низкие, чем в краткосрочном периоде, средние издержки производства. Отсутствие в долгосрочном периоде постоянных ресурсов приводит к тому, что исчезает разница между постоянными и переменными издержками.

Анализ долгосрочной деятельности фирмы проводится через рассмотрение динамики:

– долгосрочных средних совокупных издержек (LATC);

– долгосрочных предельных издержек (LMC).

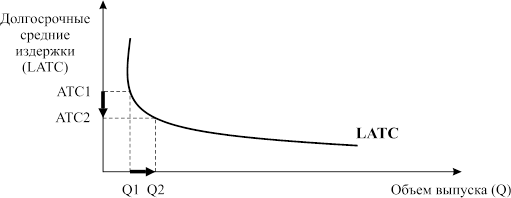

Анализ долгосрочных средних издержек позволяет выявить оптимальный размер предприятия (Q*), т.е. размер производства, обеспечивающий минимальные издержки на единицу выпуска в данной сфере производства.

Как правило, средние издержки быстро сокращаются при небольших объемах производства. С ростом выпуска они продолжают сокращаться, но уже более медленными темпами.

Наименьший размер предприятия, позволяющий фирме минимизировать свои долгосрочные средние издержки, называется минимально эффективным масштабом производства, который обычно определяется как наименьший объем выпуска, при котором удвоение производства ведет к сокращению средних издержек в пределах 5%.

Положительный эффект масштаба производства наблюдается в том случае, когда средние издержки фирмы сокращаются по мере увеличения объема выпуска (рис.6.1).

Подобная динамика издержек может быть объяснена большими возможностями крупного бизнеса:

1. Позволяет использовать большую специализацию ресурсов и разделение труда.

2. Могут применяться передовые технологии и осуществляться дорогостоящая автоматизация производства.

3. Осуществление специализации управления и максимальное использование труда высококвалифицированных специалистов

4. Технологическая специфика отдельных видов производства (увеличение диаметра трубы нефтепровода увеличит объем перекачиваемой нефти в два раза и т.п.).

Рис. 6.1. Положительный эффект масштаба производства

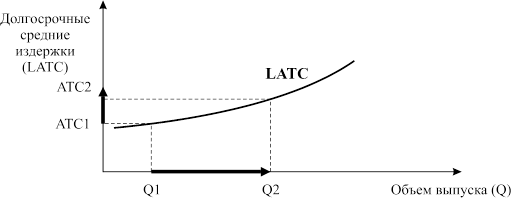

Отрицательный эффект масштаба производства предполагает возрастание средних издержек по мере увеличения объема выпуска (рис.6.2).

Рис.6.2. Отрицательный эффект масштаба производства

Отрицательный эффект может быть обусловлен:

1. Ограниченными возможностями эффективного управления крупномасштабным производством (по мере расширения предприятия процесс принятия решений усложняется, усиливается бюрократия, а, следовательно, снижается эффективность).

2. Нехваткой высокопрофессиональных кадров.

3. Расширением географии производства и, как следствие, изменением внешней среды бизнеса.

4. Наличием технологических барьеров на пути чрезмерного увеличения размеров предприятия.

В случае, когда увеличение масштабов производства не влияет на уровень долгосрочных средних издержек, говорят о постоянном эффекте масштаба производства.

Тема 7. АНАЛИЗ РЫНОЧНЫХ СТРУКТУР

7.1. Конкурентная структура рынка. Критерии анализа

Существуют два понимания термина конкуренция:

1. Как характеристика рыночной структуры (конкурентный рынок, совершенная, монополистическая конкуренция).

2. Как способ взаимодействия фирм на рынке (конкурентная борьба, ценовая и неценовая конкуренция).

Принято выделять четыре базовых модели: совершенная конкуренция, чистая монополия, монополистическая конкуренция и олигополия (табл. 7.1).

Типы рыночных структур

| Совершенная конкуренция | Чистая монополия | Монополистическая конкуренция | Олигополия | |

| Количество фирм | Неограниченно большое | Одна | Много | Несколько |

| Тип продукта | Однородный | Уникальный | Дифференцированный | Однородный или дифференцированный |

| Рыночная власть | Отсутствует | Максимальная | Небольшая | Высокая |

| Барьеры входа-выхода | Отсутствуют | Практически непреодолимые | Невысокие | Высокие |

1. Количество фирм в отрасли – данный критерий описывает не столько количество функционирующих фирм, сколько конкурентные отношения и взаимосвязь между ними.

Степень концентрации производства в отрасли оценивается через коэффициент Херфиндаля-Хиршмана (H) по формуле:

H = S1 2 + S2 2 + … + Sn 2 ,

где S1, S2, …, Sn – удельные веса производства фирм в отрасли.

2. Характер производимого продукта оценивается по тому, как воспринимает рассматриваемый товар потребитель.

Если покупатели не отдают предпочтения какой-либо фирменной марке и воспринимают все товары отрасли как абсолютно совершенные заменители, то эти товары относятся к однородной продукции.

Если товары являются несовершенными заменителями (разница может быть как реальной – по техническим характеристикам, дизайну, предоставляемым услугам, так и мнимой – фирменной марке, упаковке, рекламе), то продукция относится к дифференцированной.

Если у товара нет заменителей на рынке, то он становится уникальным.

3. Степень влияния фирмы на рыночные цены или рыночная власть фирмы.

Данный показатель определяется относительным превышением рыночной цены фирмы ее предельных издержек:

где P – рыночная цена, MC – предельные издержки.

Впервые этот способ оценки монопольной власти фирмы был предложен в 1934 г. экономистом Абба Лерненом и получил название коэффициент рыночной власти Лернена. Его значения колеблются от 0 до 1. Чем выше полученный результат, тем в большей степени фирма может воздействовать на рыночную цену и получать дополнительную прибыль.

4. Возможность входа на рынок для новых фирм и издержки выхода из бизнеса – определяется наличием в отрасли барьеров:

а) искусственные (институциональные) – связанные с предоставлением ограниченному кругу предприятий лицензий или патентов на какой-либо вид деятельности, различного рода государственными ограничениями, протекционистской политикой и международными торговыми ограничениями, нормативно правовой базой, регулирующей деятельность данного рынка, и т.п.

б) естественные – связанные с экономией на масштабах производства и высоком минимально эффективном размере предприятий отрасли, а также в более низких издержках производства у действующих предприятий, по сравнению с новичками, высокая степень дифференциации продукции и лояльность покупателей к уже существующей торговой марке.

7.2. Модель совершенной конкуренции и ее характеристики

Рынок совершенной конкуренции характеризуется следующими чертами:

1. Продукция фирм однородна, так что потребителям безразлично, у какого производителя ее покупать. Все товары отрасли являются совершенными заменителями. Неценовая конкуренция отсутствует и разница в ценах может быть единственной причиной предпочтения той или иной фирмы.

2. Количество экономических субъектов на рынке неограниченно велико, а их удельный вес относительно отрасли крайне мал. Решения отдельной фирмы (отдельного потребителя) об изменении объема ее продаж (покупок) не влияют на рыночную цену. Отсутствие сговора между продавцами или покупателями для получения монопольной власти на рынке. Рыночная цена является результатом совместных действий всех покупателей и продавцов.

3. Свобода входа и выхода на рынке. Отсутствуют какие-либо ограничения и барьеры, не требуются патенты или лицензии, ограничивающие деятельность данной в отрасли, значительные первоначальные капиталовложения, отсутствует государственное вмешательство, свободный вход в отрасль новых фирм. Абсолютная мобильность всех ресурсов (свобода их перемещения территориально и из одного вида деятельности в другой).

4. Совершенное знание всех субъектов рынка. Все решения принимаются в определенности, т.е. все фирмы знают свои функции доходов и издержек, цены всех ресурсов и все возможные технологии, а все потребители имеют полную информацию о ценах всех фирм. Информация распространяется мгновенно и бесплатно.

Данные характеристики являются настолько строгими, что нет реальных рынков соответствующих им. Но модель совершенной конкуренции является важным элементом экономического анализа, т.к.:

1) Позволяет исследовать рынки, близкие к конкурентным условиям, т.е. рынки относительно однородной продукции, на которых фирмы имеют дело с высокоэластичным спросом.

2) Решается вопрос условий экономического равновесия, т.е. какой объем продукции следует производить для максимизации своей прибыли.

3) Позволяет оценить эффективность реальных отраслей и степень их монополизации.

7.3. Чистая монополия

Чистая монополия – рыночная структура, при которой единственная компания является производителем и продавцом данного вида продукции.

Будучи единственным производителем (продавцом) конкретного товара или услуги, монополист находится в уникальном положении. У него нет прямых конкурентов, и поэтому коэффициент Херфиндаля-Хиршмана (Н), характеризующий концентрацию производства, приближается к своему максимальному значению Н = 10000.

На рынке не существует сколько-нибудь близких товаров-заменителей для продукции монополиста, которая носит уникальный характер.

Максимально высокая рыночная власть позволяет ему контролировать объемы продаж и тем самым воздействовать на рыночные цены. В этих условиях коэффициент рыночной власти достигает своего наивысшего значения L = 1.

Сохранение монопольных позиций возможно в условиях высоких барьеров входа и выхода из отрасли, когда проникновение на рынок других фирм и их деятельность на нем являются практически невозможными или экономически неэффективными.

1. Естественные монополии – основаны на положительной экономии от масштаба производства, которая столь значительна, что одна фирма может обеспечить продукцией весь рыночный спрос при меньших издержках, чем несколько открыто конкурирующих фирм.

2. Сырьевые монополии – обусловлены владением и контролем над поставками редкого или стратегически важного сырья.

3. Локальные монополии – обусловлены высокими транспортными расходами, способствующими формированию изолированных местных рынков и появлению локальных монополистов в рамках единой в технологическом смысле отрасли.

Значительная рыночная власть, которой обладает фирма-монополист, позволяет ей диктовать цены и объемы выпуска, а также проводить особую ценовую политику – ценовую дискриминацию – практика установления разных цен на различные единицы одного и того же товара для одного или разных покупателей. Ее цель – максимизация совокупных доходов фирмы при неизменном уровне общих затрат.

Условия необходимые для ценовой дискриминации:

1. Ценовые эластичности спроса на товар у разных покупателей должны существенно различаться, а сами покупатели легко идентифицироваться.

2. Невозможность дальнейшей перепродажи товара между заинтересованными лицами.

Степени ценовой дискриминации:

1. Первая степень (совершенная ценовая дискриминация) – имеет место когда, каждая единица товара продается фирмой по цене ее спроса, т.е. по максимально возможной цене, которую готов заплатить покупатель (ценовая политика по доходам покупателей).

2. Вторая степень – предполагает назначение различных цен в зависимости от объема покупки, так что связь между объемом продаж и общими доходами монополиста носит нелинейный характер. Она принимает форму ценового дисконта (скидок).

3. Третья степень – осуществляется на основе сегментации рынка и выделения некоторого количества групп покупателей (сегментов рынка), каждой из которых продавец назначает свои цены.

7.4. Рынок олигополии и его характеристики

Олигополия– это рыночная структура, при которой большая часть производства и продаж осуществляется небольшим числом сравнительно крупных предприятий.

Крупный размер предприятий-олигополистов – следствие их немногочисленности на рынке (от 2–3 до 10–15 компаний удовлетворяют подавляющую часть рыночного спроса).

При олигополии деятельность любой из фирм вызывает обязательную ответную реакцию со стороны конкурентов. Подобная взаимозависимость действий и поведения немногочисленных фирм распространяется на все сферы конкуренции: цену, объем продаж, долю рынка, инвестиционную и инновационную деятельность, стратегию стимулирования сбыта, послепродажные услуги и др.

Характер производимого олигополией продукта не имеет решающего значения и может быть как однородным, так и дифференцированным.

Степень влияния олигополии на рыночные цены или ее монопольная власть высока. Количественное значение коэффициента Лернера колеблется в пределах от 0 до 1. На практике олигополии воздерживаются от ценовой конкуренции и стремятся к поддержанию стабильных цен в отрасли.

При рассмотрении возможностей входа на олигопольные рынки и выхода из них и анализе барьеров необходимо различать:

1. Уже сложившиеся, медленно растущие рынки. Для них характерны очень высокие барьеры. Это отрасли со сложившейся технологией, крупным оборудованием, со значительными затратами на стимулирование сбыта.

Эффект масштаба производства – положительный, следовательно, минимальные средние издержки достигаются лишь при значительном объеме выпуска. Внедрение на рынок, где господствуют известные всем марки, ведет к высоким первоначальным капиталовложениям. Вход на такие рынки могут себе позволить лишь крупные, конкурентоспособные фирмы, располагающие необходимыми финансовыми и организационными ресурсами.

2. Молодые, динамично развивающиеся рынки. Для них барьеры относительно невысоки, т.е. возможно появление новых фирм, поскольку спрос расширяется достаточно быстро и увеличение предложения не оказывает понижающего воздействия на цены.

Многообразие форм поведения олигополий на рынке и особенности их взаимоотношений в конкретных рыночных ситуациях предопределяют существование большого количества разнообразных моделей поведения на рынке. Выделяют:

а) Кооперированную олигополию – фирмы согласуют взаимное поведение посредством сговора или каким-либо другим способом.

б) Некооперированную олигополию – фирмы определяют оптимальные объемы выпуска и цены независимо друг от друга, на свой страх и риск.

7.5. Рынок монополистической конкуренции

На данном рынке действует значительное количество фирм, продающих близкие, но не совершенные товары-заменители. Ключевая характеристика данной рыночной структуры является дифференциация продукции, которая создает возможность ограниченного влияния на рыночные цены, поскольку некоторые потребители сохраняют приверженность к конкретной марке и фирме доже при некотором повышении цен.

Большое количество продавцов исключает возможность сговора и согласованных действий между фирмами в целях ограничения объема выпуска и повышения цен и не позволяет фирме существенным образом влиять на рыночные цены.

Вход на рынок монополистической конкуренции является достаточно свободным, что связано с относительно небольшими размерами уже действующих предприятий и небольшими первоначальными инвестициями. Но из-за дифференциации продукции и приверженности потребителя к фирменной марке вхождение на рынок более сложно, чем при совершенной конкуренции. Новая фирма должна не только производить конкурентоспособную продукцию, но и иметь возможность привлечь к себе покупателей уже действующих фирм, что требует дополнительных издержек.

Достаточно свободный вход и выход фирм на рынке монополистической конкуренции порождает тенденцию к усреднению получаемой фирмами прибыли на уровне нормальной прибыли.

Монополистическая конкуренция наиболее полно соответствует интересам покупателей: дифференциация продукции расширяет возможности выбора потребителя, а сильная внутриотраслевая конкуренция и относительно невысокая рыночная власть удерживают цены на минимально возможном уровне (хотя выше, чем на рынке совершенной конкуренции).

Для нее характерны относительно небольшие размеры производственной деятельности (появление убытков при росте масштаба производства), которые предопределяют: нестабильность рыночных условий и неопределенность малого и среднего бизнеса, большинство малых фирм не являются технически передовыми и инновационными.

Тема 8. ЭКОНОМИЧЕСКИЕ РИСКИ И НЕОПРЕДЕЛЕННОСТЬ

8.1. Неопределенность рыночной экономики

При рассмотрении конкурентного рынка мы создаем абстрактную модель, в том числе мы предполагаем, что информация на таком рынке распределена симметрично, т.е. все участники рынка обладают равным доступом к ней. Неопределенность отсутствует, а это позволяет использовать ресурсы и средства наиболее эффективно.

Однако в реальной жизни модель совершенной конкуренции нарушается и возникает ассиметричность информации под которой понимается ситуация, когда отдельные участники рынка имеют доступ к важной информации, которого не имеют остальные заинтересованные лица.

Возникает явление неопределенности – недостатка информации о вероятных будущих событиях.

Ассиметричность информации – одна из причин фиаско, или несостоятельности рынка. Это связано с тем, что возникают внутренние эффекты – интерналии, т.е. издержки или выгоды, получаемые участниками данной сделки, которые не были оговорены при заключении этой сделки.

В отличии от внешних эффектов – экстерналий – когда выгоды или издержки падают на третьих лиц.

8.2. Риск и способы его минимизации

В условиях ассимтричности информации и неопределенности люди в осуществлении своей экономической деятельности неизбежно идут на риск.

Риск – это ситуация, когда, зная вероятность каждого возможного исхода, нельзя точно предсказать конечный результат.

Ожидаемое значение случайной величины (например, выигрыш или проигрыш в лотерею) подсчитывается по формуле математического ожидания:

Е(х) = π1х1 + π2х2 + … + πnxn,

где π1, π2, … πn – вероятности каждого исхода;

х1, х2, …, хn – значения каждого исхода.

Вероятности могут быть как объективными, так и субъективными, но индивид стремится максимизировать свою ожидаемую полезность. Людям свойственно различное отношению к риску. В экономической теории принято выделять лиц:

1. Нейтральных к риску. Положительные эмоции от выигрыша равны отрицательным эмоциям от проигрыша.

2. Любителей риска. Для таких людей ощутимее будет радость выигрыша, чем неудовлетворенность проигрыша.

3. Испытывающих антипатию к риску, или противников риска.

В основной массе люди не склонны к рисковой деятельности. Человеку доставляет радость получить больше, чем у него имеется, но гораздо ощутимее будет потеря того, к чему он уже привык (феномен владения: люди гораздо выше оценивают, то чем они владеют, чем то, что им пока не принадлежит).

Так как подавляющая часть людей относится к категории противников риска, существует несколько способов снизить риск, или несколько способов страхования (процедура, позволяющая индивиду обменять риск больших потерь на определенность малых):

1. Объединение риска – это способ его снижения, при котором риск делится между несколькими участниками, так что в случае проигрыша потери, приходящиеся на долю каждого, не так велики.

2. Распределение риска – способ страхования, применяемый в случае возможного крупного ущерба, когда одной копании не под силу взять на себя полностью обязательства при страховании.

3. Диверсификация – способ, при котором экономические субъекты используют свои финансовые средства в разных сферах, чтобы в случае потери в одной из них компенсировать это за счет другой сферы (рекомендуется покупать акции различных акционерных компаний).

Страховые компании могут быть основаны на принципе объединения риска или создаваться как обыкновенные акционерные компании (за счет вкладчиков-акционеров).

Общий принцип страхования: жертвовать какой-то долей своего текущего потребления в настоящий момент, для того, чтобы в будущем избежать потери, вероятность которых достаточно велика.

8.3. Спекуляция в рыночной экономике

Неопределенность, присущая рыночному хозяйству, делает возможным существование:

1. Арбитражирования – это деятельность, целью которой является получение прибыли путем покупки какого-либо товара на одном рынке и последующей продажи этого товара на другом рынке (или на другом сегменте рынка) по более высокой цене.

2. Спекуляции – это покупка какого-либо товара в расчете перепродать его на том же рынке по более высокой цене через какой-то промежуток времени.

Способы спекулятивной деятельности.

1. Консервация – покупка товара, его хранение в течение определенного срока и последующая продажа. Покупая товар, спекулянт рассчитывает на повышение цен, если они не повысятся, а понизятся, то он потерпит убытки.

2. Заключение фьючерсных контрактов, когда по истечении определенного срока инвестор берет на себя обязательство купить или продать определенное количество биржевого товара по цене определенной сегодня.

3. Опцион – это контракт, в соответствии с которым инвестор покупает право купить или продать в будущем какое-либо количество товара по цене, определяемой на сегодняшний день. Специфика в том, что вы можете реализовать или не реализовать свое право в зависимости от вашего желания, которое определяется обстоятельствами.

Срочные контракты (фьючерсные контракты, опционы) используются при осуществлении хеджирования – страхования от неблагоприятного изменения цен в момент планируемой покупки или продажи актива, характеризующегося неопределенностью цены. Хеджирование осуществляется с помощью заключения одного или нескольких срочных контрактов на продажу или на покупку, чтобы максимально сохранить стоимость финансовых активов инвестора.

1. Возможность страхования рисков путем операций хеджирования.

2. Передача информации о тенденциях, господствующих на рынке. Спекулянтам невыгодно распространять информацию, но это происходит помимо их желания. Ожидая роста цен на какой-либо ресурс, они начинают скупать акции компаний, занимающихся его добычей. Массовая скупка акций ведет к росту их цены, а ценовой сигнал – источник информации для всех.

3. Консервация, или уменьшение использования дефицитных ресурсов (например, полезных ископаемых). Спекулянт, ожидая дефицит, скупает ресурс и консервирует добычу, чтобы продать ресурс позже, когда цена повысится. На рынок поступает меньше ресурса, следовательно, его цена растет. Ценовой сигнал воспринимается другими компаниями, и начинается повсеместная консервация добычи.

1. Дорнбуш, Р., Фишер, С. / Макроэкономика. пер. с англ. – М.: Изд-во МГУ, ИНФРА-М, 1997. – 784 с.

2. Ивашковский, С.Н. / Макроэкономика: учебник. – 2-е изд., испр., доп. – М.: Дело, 2002. – 472 с.

3. Курс экономической теории: учебник / под. ред. М.Н. Чепурина, Е.А. Киселевой – 7-е исправленное, дополненное и переработанное издание. – Киров: «АСА», 2012 г. – 832 с.

4. Макконнелл, К.Р., Брю, С.Л. / Экономикс: принципы, проблемы и политика: Пер. с англ. – М.: Республика, 2010.

5. Макроэкономика / Агапова Т.А., Серегина С.Ф. 6-е изд., стереотип. – М.: Дело и Сервис, 2004. – 448 с

6. Микроэкономика. Макроэкономика: сборник кейсов: учеб. пособие для преподавателей / под ред. С.Ф. Серегиной, А.В. Аносовой. – М.: Маркет ДС, 2010.

7. Мицкевич, А.А. / Сборник заданий по экономике. – М.: Вита-Пресс, 2001.

8. Нуреев, Р.М. / Курс микроэкономики. Учебник для ВУЗов. – М.: НОРМА. 2010

9. Рудакова, И.Е. Программа, планы лекций и семинаров, тесты, задачи, ситуации: метод. пособие / И.Е. Рудакова, Н.И. Никитина – М.: Дело и сервис, 2011.

10. Экономическая теория: Учебник / И.К.Станковская, И.А.Стрелец –

4-е изд., испр. – М.:Эксмо, 2012.

11. Экономическая теория: учебное пособие / под ред. А.Г. Грязновой и В.М. Соколинского. – М.: КНОРУС, 2011 – 464 с.

12. Экономика: учебник для вузов / И.В. Липсиц. – Омега-Л, 2010. –

656 с.

13. Сборник задач по экономической теории: микроэкономика и макроэкономика. – ООО «АСА», 2011.

14. http://www.gov.ru (Правительственный сервер России).

15. http://www.economicus.ru (Галерея экономистов).

16. http://www.cbr.ru (Центральный банк Российской Федерации).

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник