- Экономическая эффективность инвестиционных проектов

- Метод прямых издержек

- Виды издержек

- Переменные и постоянные

- Переменные затраты

- Постоянные затраты

- Прямые и косвенные издержки

- Прямые затраты

- Косвенные затраты

- Производственные и непроизводственные издержки

- Производственные издержки

- Непроизводственные издержки

- Явные и неявные или бухгалтерские и экономические издержки

- Явные бухгалтерские издержки

- Неявные экономические издержки

- Возвратные и невозвратные издержки

- Возвратные издержки

- Невозвратные издержки

- Релевантные и нерелевантные издержки

- Контролируемые и неконтролируемые издержки

Экономическая эффективность инвестиционных проектов

Проект – это замысел какого-то мероприятия (события), описание замысла и план его реализации.

Для оценки экономической эффективности инвестиционных проектов используют ряд методов:

· метод чистого дисконтированного дохода;

· метод срока окупаемости;

· метод индекса доходности.

Метод чистого дисконтированного дохода.Чистый дисконтированный доход (ЧДД) определяется как разница между текущей приведенной стоимостью потока будущих доходов (Дt) и текущей приведенной стоимостью потоков будущих затрат на реализацию и функционирование проекта во время всего цикла его жизни:

где Дi – доходы от проекта в i-м году ; Ii – инвестиции в проект в i-м году; r – ставка дисконтирования; t – число лет жизни проекта.

Если ЧДД инвестиционного проекта положителен, то проект является эффективным (при данном значении r), и может рассматриваться вопрос о его реализации. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, то инвестор понесет убытки, т.е. проект неэффективен.

Метод срока окупаемости.Этот метод характеризует число лет, необходимое для полного возмещения инвестиционных затрат на проект. Уравнение для расчета окупаемости отражает равенство затрат и доходов, т.е. срок, за который доходы покроют расходы:

Часто срок окупаемости определяют по приближенной формуле:

Tок =  +

+

Метод доходности (ставка доходности).Этот метод позволяет сравнивать инвестиционные проекты, которые различаются по величине затрат и потокам дохода. Выбор наилучшего проекта основан на оценке эффективности единицы затрат. Показатель доходности проекта рассчитывается двумя способами:

1) ставка доходности

2) индекс доходности

В первом случае коэффициент эффективности единицы затрат измеряется в процентах и показывает уровень чистого дисконтированного дохода на единицу затрат.

Во втором случае показатель является индексом доходности, отражающим соотношение положительных и отрицательных денежных потоков по проекту. Если индекс больше единицы, то проект привлекателен.

ЧДД > 0, то ИД > 1 – проект привлекателен;

Суммарный приведенный доход составляет:

проект А: 273 + 330 + 451 = 1054 руб.

проект Б: 91+ 165 + 225 = 481 руб.

2. Определим чистый дисконтированный доход по формуле:

проект А: ЧДДА= 1054 – 900 = 154 тыс. руб.

проект Б: ЧДДБ = 481 – 325 = 156 тыс. руб.

Величина чистого дисконтируемого дохода по проектам отличается не существенно, поэтому сказать, какой проект эффективнее, нельзя. Необходимо рассчитать ставку доходности проекта.

3. Определим ставку доходности.

Формула расчета:

Расчет: проект А:

проект Б:

Проект Б имеет ставку доходности в 2,5 раза больше, значит, он эффективнее.

Пример 2.6.Руководство завода обсуждает проект расширения ассортимента выпускаемой продукции. Прирост ожидаемой ежегодной прибыли в течении 3 лет составит 80 тыс. руб. Для осуществления этого проекта требуются инвестиции в размере 200 тыс. руб. Определить, при какой норме дисконта проект будет принят.

Решение. При расчете нормы дисконта приходится решать задачу методом подбора, т.е. сначала задается произвольно ставка и рассчитывается приведенный доход. Если он окажется ниже долга, то уменьшают ставку процента и снова рассчитывают приведенный доход.

1. Примем норму дисконта 12 %, тогда

Поток ПД12 =

2. Уменьшим норму дисконта до 10 %, тогда

Поток ПД10 =

Ответ: при норме дисконта 10 % проект может быть принят, так как поток дохода составит требуемую сумму инвестиций.

Источник

Метод прямых издержек

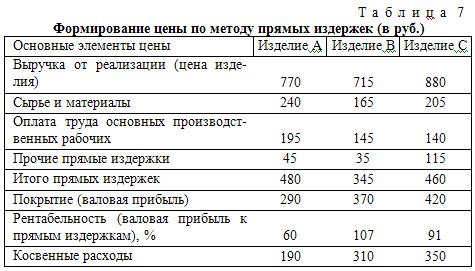

Ценовой метод прямых издержек — метод формирования цен на основе определения прямых издержек исходя из конъюнктуры рынка и ожидаемых цен продажи. Практически все условно-переменные издержки (зависящие от объема выпускаемой продукции) рассматриваются как прямые. Остальные издержки относятся на финансовые результаты. Поэтому данный метод называют также методом формирования цен по сокращенным затратам.

Общая схема ценового метода прямых издержек показана в табл. 7.

Основное достоинство данного метода заключается в возможности выявить наиболее выгодные виды продукции. Предполагается, что косвенные расходы практически не меняются ни при замене одного изделия другим, ни при изменении в определенных пределах масштабов производства. Поэтому чем выше разница между ценой изделия и суммой сокращенных издержек, тем больше покрытие (валовая прибыль) и соответственно рентабельность.

Таким образом, косвенные расходы не распределяются на конкретные изделия. Но это не означает, что данные издержки игнорируются. Вцелом по фирме они должны быть покрыты за счет валовой прибыли. В нашем примере валовая прибыль по трем изделиям равна (290 + 370 + 420)=1080 (руб.). Косвенные затраты составляют (190 +310 + 350) = 850 (руб.), а чистая прибыль (1080 — 850) = = 230 (руб.).

Использование ценового метода прямых издержек позволяет формировать цены с учетом оптимальной загрузки производственных мощностей и получения максимальной прибыли. Выявляются изделия, вносящие больший вклад в валовую прибыль фирмы. При наличии свободного рынка в стране

фирма может так построить программу производства, чтобы более рентабельные изделия заменили менее прибыльные и убыточные.

Ценовой метод прямых издержек можно использовать и для решения некоторых других задач, например, для выбора метода производства различных технологий, оценки необходимости и последствий дополнительных капитальных вложений, принятия решений относительно того, следует ли производить комплектующие изделия, некоторые виды оборудования самим или лучше их покупать, определения объема продаж, необходимого для получения приемлемого дохода и критической точки производства, наилучшей ассортиментной структуры производства, влияния изменений объема производства на доход.

Разновидностью ценового метода прямых издержек является метод стандартных (нормативных) прямых издержек, сочетающий достоинства метода стандартных (нормативных) издержек и метода прямых издержек. Его применение показано в табл. 8. Ценовой метод стандартных (нормативных) прямых издержек позволяет управлять сокращенными издержками по отклонениям. Так мы видим, что относительно стандарта наиболее рентабельным является изделие С, а не изделие В. Но по изделию С имеется перерасход по всем статьям издержек. Проанализировав сокращенную номенклатуру издержек, можно определить наиболее узкие места производства изделия С и принять необходимые меры для повышения рентабельности. Фактическая рентабельность изделия А превышает стандартную. Однако данное изделие значительно менее прибыльно, чем два других. Поэтому, если возможно, его следует снять с производства, заменив, например, изделием В или С.

Источник

Виды издержек

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Источник