Нетто-результат эксплуатации инвестиций

КУРСОВАЯ РАБОТА

На тему:

«Адаптация отчетности российских предприятий к зарубежным стандартам учета и анализа»

СОДЕРЖАНИЕ

1 Экономическая рентабельность активов………………………….………..…3

1.2 Нетто-результат эксплуатации инвестиций………………………………. 4

2 Коммерческая маржа и коэффициент трансформации……………………. 6

2.1 Расчет коммерческой маржи и коэффициента трансформации……………6

2.2 Влияние коммерческой маржи и коэффициента трансформации на изменение экономической рентабельности работы предприятия…..…………7

3.1 Эффект финансового рычага. Рациональная политика управления заемными средствами……………………………………………………………..8

3.1.1 Расчет эффекта финансового рычага………………………………………8

3.1.2 Расчет рентабельности собственных средств………………..…………. 9

3.1.3 Дифференциал и плечо финансового рычага…………………………. 10

3.1.4 Варианты и условия привлечения заемных средств…………………….11

3.2 Порог рентабельности и «запас финансовой прочности» предприятия. Эффект производственного (операционного) рычага. Регулирование массы и динамики прибыли. …………………………..………………………………..12

3.2.3 Запас финансовой прочности……………………………………………13

3.2.4 Сила воздействия операционного (предпринимательского) рычага…………………..………………………………………………………15

3.2.5 Сила воздействия финансового рычага…………………….…………..16

3.3 Сопряженный рычаг как оценка суммарного риска, связанного с предприятием ………..………………………………..………………………17

3.4 Чистая рентабельность акционерного капитала……………………….17

I Цель курсовой работы

Цель курсовой работы- научиться определять показатели, изученные в курсе «Финансовый менеджмент», на базе данных отчетности конкретных предприятий, а также научиться приводить российскую бухгалтерскую отчётность к международным стандартам.

II Расчетная часть

Экономическая рентабельность активов

Этот показатель характеризует прибыльность использования активов:

, (1)

, (1)

где ЭР — экономическая рентабельность активов, %;

НРЭИ — нетто-результат эксплуатации инвестиций;

— среднегодовая стоимость активов.

— среднегодовая стоимость активов.

Активы предприятия

Активы предприятия за отчетный год должны быть оценены по среднегодовой остаточной стоимости. Это можно сделать на основе баланса. Если в вашем распоряжении имеется годовой баланс, то среднегодовую стоимость активов можно рассчитать как полусумму их стоимости на начало и конец периода. Этот расчет представляет собой частный случай для двух точек более общей формулы средней хронологической:

(2)

(2)

где Aн.г., Ак.г. — соответственно активы на начало и конец года.

В величину стоимости активов Ai входят стоимости основных и оборотных средств, причем все амортизируемое имущество оценивается по остаточной стоимости (за минусом износа). Сумма основных фондов и оборотных средств (итог раздела I + итог раздела II) равна валюте баланса.

А ср 2001=(1044+1274)/2=1159 тыс. руб.

Аср 2002=(1274+1620)/2=1447 тыс. руб.

В европейских стандартах учета оборотные средства принято включать в стоимость активов в размере так называемого оборотного капитала, который равен разности текущих активов и текущих пассивов. То есть оборотные средства в европейских стандартах учитываются за вычетом кредиторской задолженности.

Таким образом, величина активов за i-й период равна:

(3)

(3)

где Вi — валюта баланса за i-й период (строка 300 или строка 700 «Баланс»),

Кi — кредиторская задолженность за i-й период — строки (строка 620 «Кредиторская задолженность»).

Аi нач 2001=1044-334=710 тыс. руб.

Аi кон 2001=1274-426=848 тыс. руб.

Аi ср 2001=(710+848)/2=779 тыс. руб.

Аi нач 2002=1274-426=848 тыс. руб.

Аi кон 2002=1620-226=1394 тыс. руб.

Аi ср 2002=(848+1394)=1121 тыс.руб.

Нетто-результат эксплуатации инвестиций

Источником данных для вычисления этого показателя служит Форма №2 «Отчет о прибылях и убытках». Эта форма отчетности заполняется ежеквартально нарастающим итогом с начала года.

Если бы доходы предприятия формировались только за счет реализации продукции, то показатель НРЭИ (нетто-результат эксплуатации инвестиций), называемый также «прибыль до вычета процентов и налогов», можно было бы прочитать в строке 050 Ф. №2 (Прибыль (убыток) от продаж).

На 2001 год (базовый) имеем:

На начало:34649 руб.

На конец:259405 руб.

На 2002 год (отчётный) имеем:

На начало:259405 руб.

На конец:750829 руб.

Однако активы предприятия, отраженные в балансе, связаны не только с производственной, но и с финансовой деятельностью предприятия. Между балансовой прибылью (строка 140 «Прибыль (убыток) до налогообложения») и прибылью от реализации (строка 50 «Прибыль (убыток) от продаж») находятся еще операционные и внереализационные доходы и расходы.

Поэтому при расчете НРЭИ на основе Ф. №2 в него должны быть включены доходы и расходы разделов II и III этой формы:

строка 050 «Прибыль (убыток) от продаж»

+ строка 060 «Проценты к получению»

+ строка 080 «Доходы от участия в других организациях»

+ строка 090 «Прочие операционные доходы»

— строка 100 «Прочие операционные расходы»

+ строка 120 «Внереализационные доходы»

— строка 130 «Внереализационные расходы»

НРЭИ кон 2001=259405+0+0+2916-23749+0-11452=227120 руб.

НРЭИ кон2002=750829+0+0+18333-15496+0-32179=721487 руб.

Тот же результат можно получить, сложив строки 070 «Проценты к уплате» и 140 «Прибыль (убыток) до налогообложения». Так как строка 070 равна 0 во всех случаях, то результат равен просто итогу строки 140 и даёт аналогичные результаты. Таким образом, рассчитывается НРЭИ за отчетный и предшествовавший (базовый) год.

Подставив найденные в пунктах 1.1 и 1.2 значения НРЭИ и активов в формулу (1), получим значения экономической рентабельности за базовый и отчетный год.

ЭР 2001=227120 руб./779000 руб. *100%=29,15%;

ЭР 2002=721487 руб./1121000 руб.*100%=64,36%

(4)

(4)

del ЭР=64,36-29,15=35,21%, таким образом, в целом, в отчётном периоде предприятие сработало лучше, его эффективность увеличилась.

Источник

Нетто-результат эксплуатации инвестиций

1.2. Нетто-результат эксплуатации инвестиций

Источником данных для вычисления этого показателя служит Форма №2 «Отчет о прибылях и убытках». Эта форма отчетности заполняется ежеквартально нарастающим итогом с начала года.

Если бы доходы предприятия формировались только за счет реализации продукции, то показатель НРЭИ (нетто-результат эксплуатации инвестиций), называемый также «прибыль до вычета процентов и налогов», можно было бы прочитать в строке 050 Ф. №2 (Прибыль (убыток) от продаж).

На 2001 год (базовый) имеем:

На начало:34649 руб.

На конец:259405 руб.

На 2002 год (отчётный) имеем:

На начало:259405 руб.

На конец:750829 руб.

Однако активы предприятия, отраженные в балансе, связаны не только с производственной, но и с финансовой деятельностью предприятия. Между балансовой прибылью (строка 140 «Прибыль (убыток) до налогообложения») и прибылью от реализации (строка 50 «Прибыль (убыток) от продаж») находятся еще операционные и внереализационные доходы и расходы.

Поэтому при расчете НРЭИ на основе Ф. №2 в него должны быть включены доходы и расходы разделов II и III этой формы:

строка 050 «Прибыль (убыток) от продаж»

+ строка 060 «Проценты к получению»

+ строка 080 «Доходы от участия в других организациях»

+ строка 090 «Прочие операционные доходы»

— строка 100 «Прочие операционные расходы»

+ строка 120 «Внереализационные доходы»

— строка 130 «Внереализационные расходы»

НРЭИ кон 2001=259405+0+0+2916-23749+0-11452=227120 руб.

НРЭИ кон2002=750829+0+0+18333-15496+0-32179=721487 руб.

Тот же результат можно получить, сложив строки 070 «Проценты к уплате» и 140 «Прибыль (убыток) до налогообложения». Так как строка 070 равна 0 во всех случаях, то результат равен просто итогу строки 140 и даёт аналогичные результаты. Таким образом, рассчитывается НРЭИ за отчетный и предшествовавший (базовый) год.

Подставив найденные в пунктах 1.1 и 1.2 значения НРЭИ и активов в формулу (1), получим значения экономической рентабельности за базовый и отчетный год.

ЭР 2001=227120 руб./779000 руб. *100%=29,15%;

ЭР 2002=721487 руб./1121000 руб.*100%=64,36%

(4)

(4)

del ЭР=64,36-29,15=35,21%, таким образом, в целом, в отчётном периоде предприятие сработало лучше, его эффективность увеличилась.

2 Коммерческая маржа и коэффициент трансформации

2.1 Расчет коммерческой маржи и коэффициента трансформации

Запишем формулу экономической рентабельности (1) следующим образом:

(5)

(5)

где Oi — оборот за i-й период (год), он определяется по Форме №2 как сумма всех доходных строк [т.е. строка 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» + строка 060 «Проценты к получению» + строка 080 «Доходы от участия в других организациях» + строка 090 «Прочие операционные доходы» + строка 120 «Внереализационные доходы»].

Оi нач 2001=1054528+0+0+2192+0=1056720 руб.=1056,720 тыс. руб.

Оi кон 2001=1936156+0+0+2916+0=1939072 руб.=1939,072 тыс. руб.

Оi ср 2001=(1056,720+1939,072)/2=1497,896 тыс. руб.

Оi нач 2002=1936156+0+0+2916+0=1939072 руб.=1939,072 тыс. руб.

Оi кон 2002=3976315+0+0+18333+0=3994648 руб.=3994,648 тыс. руб.

Оi ср 2002=(1939,072+3994,648)/2=2966,860 тыс. руб.

— коммерческая маржа за i-й год, %;

— коммерческая маржа за i-й год, %;

— коэффициент трансформации за i-й год, оборотов.

— коэффициент трансформации за i-й год, оборотов.

Коммерческая маржа показывает, какой результат эксплуатации дает каждый рубль оборота. Коэффициент трансформации показывает, сколько раз за период оборачивается каждый рубль активов.

Тогда формулу (1) можно будет переписать следующим образом:

. (6)

. (6)

Км 2001 = 227,120/1497,896*100%=15,1626 %;

За анализируемый период рентабельность продаж и оборачиваемость активов выросли. Рубль стал «эксплуатироваться» сильнее, то есть, приносить больший результат и при этом стал быстрее «крутиться».

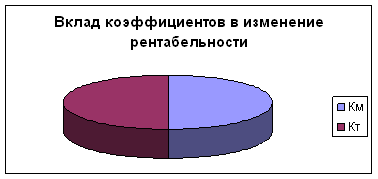

2.2 Влияние коммерческой маржи и коэффициента трансформации на изменение экономической рентабельности работы предприятия

Для определения степени этого влияния рассчитаем изменения экономической рентабельности соответственно за счет коммерческой маржи и коэффициента трансформации:

— изменение ЭР за счет Кт.

— изменение ЭР за счет Кт.

Del ЭР Кт = 0,7238*24,3182%=17,60%;

— изменение ЭР за счет Км;

— изменение ЭР за счет Км;

Del ЭР Км = 1,9228*9,1556%=17,60%;

Общее изменение=17,60*2=35,2% (за счёт округлений)

Далее рассчитаем доли этих изменений в изменении экономической рентабельности:

— доля изменения ЭР за счет Кт, %.

— доля изменения ЭР за счет Кт, %.

Del Кт =17,60/35,2*100%=50%

— доля изменения ЭР за счет Км, %;

— доля изменения ЭР за счет Км, %;

Del Км =17,60/35,2=50%, то есть трансформация и маржа в равной мере влияют на изменение рентабельности.

Вероятно, специфика работы предприятия связана с тем, что эта организация выполняет проектные работы. Как известно, на Км влияют такие факторы, как ценовая политика, объём и структура затрат и т.п., а на Кт- воздействие отраслевых условий деятельности и экономической стратегии самого предприятия. В данном случае Кт изменяется сильнее в течение отчётного года, то есть трансформация имеет большее влияние на рентабельность, нежели коммерческая маржа.

3 Операционный анализ

3.1 Эффект финансового рычага. Рациональная политика управления заемными средствами

3.1.1 Расчет эффекта финансового рычага

Действие финансового рычага заключается в том, что предприятие, использующее заемные средства, изменяет чистую рентабельность собственных средств и свои дивидендные возможности.

Эффект финансового рычага (ЭФР) — это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего:

(7)

(7)

где ЭФРi — уровень эффекта финансового рычага i-го года,%;

СНПi — ставка налога на прибыль i-го года ( берется фактическое значение с учетом льгот — Ф.№2 строку 150 «Налог на прибыль и иные аналогичные обязательные платежи» разделить на строку 140 «Прибыль (убыток) до налогообложения»), в формуле показатель берется в долях;

СРСПi — средняя расчетная ставка процента i-го года, в %

ЭРi— экономическая рентабельность, в %.

(7.1)

(7.1)

где ФИi — все фактические финансовые издержки по всем кредитам за анализируемый i-й период — строка 070 Ф.№2 «Проценты к уплате» = 0 тыс руб.

— среднегодовая величина заемных средств, используемых в анализируемом i-м периоде (Ф.№1, строки 590 «Итого по разделу IV» + 610 «Краткосрочные займы и кредиты»); =0 тыс. руб.

— среднегодовая величина заемных средств, используемых в анализируемом i-м периоде (Ф.№1, строки 590 «Итого по разделу IV» + 610 «Краткосрочные займы и кредиты»); =0 тыс. руб.

ССi — среднегодовая величина собственных средств, используемых в анализируемом i-м периоде (Ф.№1 строки 490 «Итого по разделу III» + 630 «Задолженность участникам (учредителям) по выплате доходов» + 640 » Доходы будущих периодов» + 650 «Резервы предстоящих расходов» + 660 «Прочие краткосрочные обязательства»)

Значение и  рассчитываются как средние, аналогично величине активов.

рассчитываются как средние, аналогично величине активов.

СС i нач 2001=710+0+0+0+0=710 тыс. руб.

СС i кон 2001=848+0+0+0+0=848 тыс. руб.

СС i ср 2001=(710+848)/2=779 тыс. руб.

СС i нач 2002=848+0+0+0+0=848 тыс. руб.

СС i кон2002=1394+0+0+0+0=1394 тыс. руб.

СС i ср 2002=(848+1394)/2=1121 тыс. руб.

ЭФР 2002 (%)=(1-0,234)*(74,3035-0)*0/1121=0%;

Источник