- Внутренние источники финансирования инвестиций

- Финансирование за счет нераспределенной прибыли

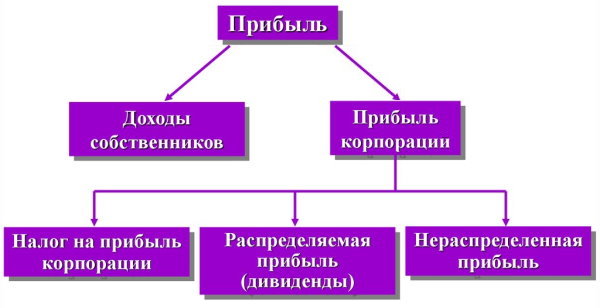

- Нераспределенная прибыль: что это, формула расчета

- Что такое нераспределенная прибыль?

- От чего зависит размер нераспределенной прибыли?

- Как распределяют накопленную прибыль?

- Налог на нераспределенную прибыль: особенности уплаты

- Где искать НП в отчетности?

- На что должны обратить внимание инвесторы?

Внутренние источники финансирования инвестиций

Для финансирования инвестиций может использоваться нераспределенная прибыль текущего года, остающаяся в распоряжении предприятия после выплаты дивидендов акционерам. При рассмотрении высокоэффективного инвестиционного проекта руководство предприятия с согласия акционеров может принять решение о невыплате дивидендов в текущем году, что позволит увеличить объем средств данного источника.

При отсутствии налогов цена нераспределенной прибыли текущего года должна быть равна цене акционерного капитала, поскольку удержанные прибыли могли бы быть выплачены акционерам в виде дивидендов и вложены ими в акции предприятия, аналогичного данному. Поэтому, используя эти деньги, предприятие должно обеспечить акционерам будущие доходы, не меньшие, чем те, которые они могли бы получить сами от дополнительных дивидендов.

С другой стороны, с точки зрения фондового рынка желательно, чтобы у предприятия была стабильная дивидендная политика, что предполагает сохранение определенных пропорций между величиной дивидендов и нераспределенной прибыли. В то же время предприятие не всегда обладает реальными инвестиционными возможностями, обеспечивающими достаточно эффективное использование нераспределенной прибыли (на уровне цены акционерного капитала). Данное противоречие каждое предприятие разрешает индивидуально, исходя из конкретной ситуации.

С учетом налогообложения цена нераспределенной прибыли будет несколько меньше, чем цена акционерного капитала. Ее конкретное значение можно рассчитать по формуле:

) /

) /  )

)

где  —цена нераспределенной прибыли;

—цена нераспределенной прибыли;

— цена акционерного капитала;

— цена акционерного капитала;

— ставка налога на дивиденды;

— ставка налога на дивиденды;

— ставка налога на прирост капитала.

— ставка налога на прирост капитала.

Следует отметить, что нераспределенная прибыль предприятия может быть вложена не только в реальные, но и в финансовые инвестиции. Накопление нераспределенной прибыли в финансовых инструментах создает резерв денежных средств, страхующих производственную деятельность предприятия.

Нестабильность экономической ситуации в России и отсутствие развитого фондового рынка значительно сужают инвестиционные возможности предприятий и физических лиц. Большинство акционерных предприятий открытого типа выплачивают крайне низкие дивиденды, используя прибыль на другие цели. Это ориентирует акционеров на получение дохода не в форме дивидендов, а в форме прироста стоимости акций. Причем, рынок неадекватно оценивает эту стоимость. Все это негативно сказывается на ликвидности акций. Цена нераспределенной прибыли в данных условиях, по нашему мнению, может измеряться либо фактическим отраслевым коэффициентом рентабельности активов, либо нормой доходности по финансовым инструментам.

Еще одним внутренним источником финансирования могут выступать амортизационные отчисления. Этот источник имеет сложную природу. С одной стороны, он учитывается как затраты; с другой — в отличие от остальных статей затрат, он не связан с реальным расходованием денежных средств. Амортизационные отчисления не являются также и формой капитала, хотя их часто называют амортизационным фондом. Как источник финансирования они учитываются особым образом и не отражаются ни в активах, ни в пассивах баланса.

Размеры амортизационных отчислений зависят от способа начисления амортизации и от государственной политики в этой сфере экономики. Чем больше сумма амортизационных отчислений, тем меньше налогооблагаемая прибыль и, следовательно, тем меньше сумма налоговых платежей. За счет уменьшения налога на прибыль увеличивается общий размер денежных средств для инвестиций из такого внутреннего источника финансирования, как нераспределенная прибыль.

При наличии амортизационных статей затрат реальный денежный доход предприятия будет больше размеров чистой прибыли на величину амортизационных отчислений. Поскольку, как правило, амортизационные отчисления по закону не могут быть выплачены в качестве дополнительных дивидендов, то цена этого источника инвестиций не может быть увязана с потерянными возможностями акционеров. Предприятие никому не должно платить за использование средств изданного источника. Однако это не значит, что амортизационные отчисления могут считаться бесплатным источником финансирования инвестиций.

Если амортизационные отчисления связаны с рассматриваемым проектом, то они не рассматриваются как отдельный источник финансирования, а учитываются в составе операционных денежных потоков по проекту. Их цена при этом зависит от цен внешних источников.

Цена амортизационных отчислений текущего года, не связанных с данным проектом (чистые денежные доходы по другим проектам), должна учитывать альтернативные возможности предприятия по использованию его свободных денежных средств.

Цена денежных средств, полученных от реализации активов (или сами активы), определяется величиной вмененных издержек, т. е. потерянной доходностью. Вмененные издержки в данном случае обычно учитываются не в ставке дисконта, как цена внешних источников финансирования, а в виде составляющих денежных потоков при анализе эффективности инвестиционных проектов. В этом случае проект и его финансирование нельзя рассматривать раздельно.

Источник

Финансирование за счет нераспределенной прибыли

![]()

![]()

Нераспределенная прибыль – это остаток средств в компании после выплаты процентов по кредитам, налогов и дивидендов. Финансирование за счет нераспределенной прибыли уменьшает размер дивидендов, выплачиваемых текущим акционерам. Это означает, что наличие нераспределенной прибыли зависит не только от прибыли компании, но и от политики компании относительно выплат дивидендов. Компании стараются предотвратить уменьшение выплат по дивидендам даже в случае временного сокращения прибыли. Такая политика делает размер нераспределенной прибыли (прибыль минус дивиденды) крайне неустойчивым, поэтому компания не может полагаться исключительно на нераспределенную прибыль от доходов текущего года.

Характеристика источников финансирования приведена в табл. 14.1.

Характеристика источников финансирования

| Кредиты | Привилегированные акции | Обыкновенные акции | Нераспределенная прибыль |

| 1. 1. Компания должна вернуть деньги с процентами. | 1. Подобно займам, дивиденды по привилегированным акциям ограничены, что устанавливается определенным соглашением (подобно ставке процента). | 1. Денежные средства увеличиваются за счет продажи прав собственности. | 2. Снижает количество денежных средств, доступных для выплат текущих дивидендов, но может увеличить размер будущих дивидендов. |

| 2. Ставка процента основывается на приемлемом для кредитора риске потери основной суммы и выплаты процентов. | 2. С юридической точки зрения дивиденды не требуются, но дивиденды по обыкновенным акциям не могут быть выплачены, пока не выплачены дивиденды по этим акциям. | 2. Стоимость акции определена инвесторами. | 2. Владельцы акций могут не получать дивиденды, но они не теряют права собственности, как случается в случае эмиссии новых обыкновенных акций |

| 3. Количество денег, которое будет возмещено, определено в договоре о займе. | 3. Срок платежа не определен, но могут быть предъявлены к погашению. | 3. С юридической точки зрения дивиденды не требуются. | 3. За счет собственных средств, отсутствует необходимость во внешних привлечениях. |

| 4. Кредиторы могут предпринять действия для возврата своих денег. | 4. Обычно нет права голоса, кроме случая рассмотренного в п. 2. (см выше) | 4. Создает изменение в собственности. | 4. Стоимость выпущенный ценных бумаг аннулируется. |

| 5. У кредиторов привилегированное положение при ликвидации | 5. Дивиденды по привилегированным акциям облагаются налогом | 5. Акционеры имеют право голоса | |

| 6. Платежи процентов не облагаются налогом ( происходят налоговые списания) | 6. Дивиденды по обыкновенным акциям налогооблагаемы ( нет налоговых списаний) |

Пример 14.1. Металлургическая компания планирует построить новый прокатный цех на участке земли, принадлежащей ей. Данная земля — единственный актив компании. Для строительства нового цеха потребуются инвестиции в 1 млн. евро. Эту сумму необходимо заплатить за первый год. Ожидаемый денежный поток до уплаты налогов от операций составит 480000 евро в год. Денежный поток от работы прокатного цеха пойдет на уплату налогов, дивидендов и процентов. У владельцев компании нет собственных средств для финансирования инвестиционного проекта. Необходимые денежные средства могут быть привлечены за счет:

а) эмиссии привилегированных или обыкновенных акций;

б) заемных средств;

в) сочетанием эмиссии акций и займа.

Процентные платежи по кредиту не облагаются налогом при условии, что стоимость заемного капитала будет ниже ставки рефинансирования ЦБ РФ умноженной на 1,1. Дивиденды, выплачиваемые держателям акций, облагаются налогом на прибыль, поскольку они выплачиваются после выплаты налога на прибыль предприятия. Предположим, что ставка корпоративного налога равна 50 %, и при вычислении налогооблагаемого дохода не будем учитывать налоговые скидки на амортизацию.

Обыкновенные акции. Если происходит эмиссия обыкновенных акций, новые акционеры будут иметь свою долю в будущем денежном потоке. Их доля зависит от процентного отношения права собственности, которое они получат в компании в оплату за 1 млн. евро, который они вложат в предприятие. Доля собственности определяется соглашением, заключенным между текущими владельцами, которые представлены руководством компании, и инвесторами. Инвесторы, по меньшей мере, будут требовать, чтобы ожидаемая норма прибыли соответствовала действующей на финансовом рынке норме прибыли по инвестициям с соизмеримым риском.

Если финансовый менеджер действует в интересах текущих собственников компании, то норма прибыли для новых акционеров не должна быть установлена выше требуемого инвесторами минимума. Предположим, что требуемая норма прибыли – 12 % в год. Тогда при привлечении 1 млн. евро, инвесторы, вкладывающие свой капитал в акции металлургической компании, должны ожидать получение 12 % в год от 1 млн. евро, что составит 120000 евро. Эти 120000 евро представляют 50 % от денежного потока, ожидаемого от работы прокатного цеха после уплаты налогов. При таких условиях новые акционеры должны владеть 50 % акций компании взамен инвестируемого 1 млн. евро. «Старым» акционерам достанется 50 % акций, и ожидаемый ими годовой доход составит 120000 евро. Эти значения представлены в табл. 14.2.

Привилегированные акции. Для финансирования строительства прокатного цеха могут быть выпущены привилегированные акции. Дивидендная ставка по привилегированным акциям отражает риск вложения инвестиций в этот вид ценных бумаг. Привилегированные акции компании обычно менее рискованные, чем обыкновенные акции. Допустим, что требуемая дивидендная ставка равна 10 %. Дивиденды по привилегированным акциям, выпущенных на 1 млн. евро, составят 100000 евро, и первоначальные владельцы получат доход в сумме 140000 евро.

Влияние способа финансирования на ожидаемый доход акционеров

Источник

Нераспределенная прибыль: что это, формула расчета

Термин «нераспределенная прибыль» говорит сам за себя. Это действительно прибыль, которую пока еще не распределили. Как она возникает и для чего используется? На что должен обратить внимание потенциальный инвестор? Давайте разберемся.

Что такое нераспределенная прибыль?

В конце отчетного периода в результате хозяйственной деятельности предприятие имеет на счетах определенный доход, полученный в результате торговых и внеторговых операций. Из этой суммы вычитаются удержания – налоги, амортизация, взносы в фонды компании, штрафы и дивиденды. То, что останется после проведения выплат, и называется нераспределенной прибылью (НП).

А вот как выглядит формула для расчета нераспределенной прибыли за год:

- НПн – НП, имеющаяся в начале года;

- ЧП – чистая прибыль компании;

- Д – дивиденды (и прочие удержания);

- НПк – НП, оставшаяся на конец года.

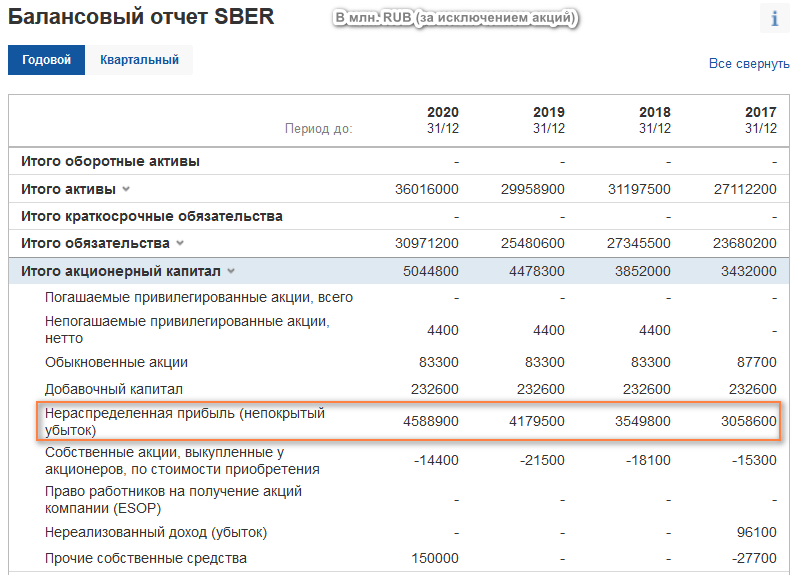

Посмотрим, как менялась нераспределенная прибыль на примере Сбербанка ( investing.com ):

Таким образом, накопленная прибыль Сбербанка выросла с 3 трлн. рублей в 2017 г. до почти 4.6 трлн. в 2020 году. Интересно, что даже ситуация с коронавирусом не вызвала сокращение нераспределенной прибыли — за 2020 г. она немного увеличилась по сравнению с прошлым.

От чего зависит размер нераспределенной прибыли?

На объем нераспределенной прибыли влияют:

- увеличение или снижение чистой прибыли;

- изменение стоимости товаров и предоставляемых услуг;

- объем дивидендов, выплаченных вкладчикам;

- изменение налоговой политики;

- деловая стратегия компании

В случае, когда НП приобретает отрицательные значение, возникают непокрытые убытки. Что, понятно, не очень хорошо для компании и ее инвесторов. Они погашаются из резервных фондов или за счет увеличения прибыли в отчетном периоде.

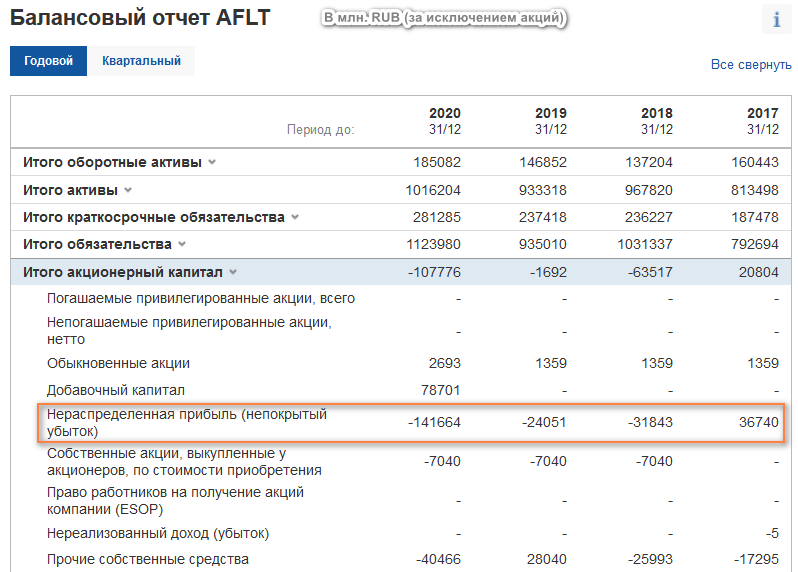

Однако на практике выйти из такой ситуации сложнее. Пример ПАО Аэрофлот:

Если в 2017 году компания компания имела НП в размере почти 37 млрд. рублей, то в последующие 3 года были зафиксированы непокрытые убытки. И если их резкий рост в 2020 г. объясним локдауном с запретом на перелеты, то убытки 2018 и 2019 годов связаны только с рыночной политикой компании. В похожей ситуации многолетних убытков находится Мечел, Объединенная авиастроительная корпорация и некоторые другие крупные российские компании.

Как распределяют накопленную прибыль?

В бухгалтерском учете прибыль, которая не распределена, является не активом, а пассивом предприятия. Звучит странно, но это так. Эти деньги не используются, а лежат «мертвым грузом».

Но потенциально нераспределенная прибыль – источник финансирования любых программ развития компании. НП используют для:

- увеличения уставного капитала акционерного общества;

- финансирования перспективных бизнес-моделей;

- приобретения необходимых активов: зданий, оборудования, лицензий;

- погашения убытков прошлых лет.

Кроме того, компания может разделить аккумулированную прибыль между акционерами в виде дивидендов в следующем отчетном периоде.

Налог на нераспределенную прибыль: особенности уплаты

Фискальная политика РФ предполагает, что на момент формирования нераспределенной прибыли корпорация уплатила налоговый долг по пропорциональной (фиксированной) ставке и закрыла обязательства перед государством. Но в некоторых зарубежных странах ситуация другая и выплаты нередко проводится в три этапа:

- Акционерное общество уплачивает налог на прибыль корпораций в стандартном режиме.

- Часть НП, которая будет направлена на выплату дивидендов, еще раз облагается налогом на прибыль.

- Выплаченные акционерам дивиденды снова облагаются налогом – теперь уже подоходным, для физических лиц.

Это не «грабеж среди бела дня», а «эффективный метод снижения фискальной нагрузки».

В странах, практикующих такую систему налогообложения, подоходный налог начисляется по прогрессивной шкале, когда государство увеличивает процент налоговых выплат в зависимости от роста доходов юридического и физического лица. Подобные системы последовательного налогообложения используют Италия, Бразилия, Франция, Германия, США, Новая Зеландия и некоторые другие страны. В США в разных штатах могут действовать свои ставки.

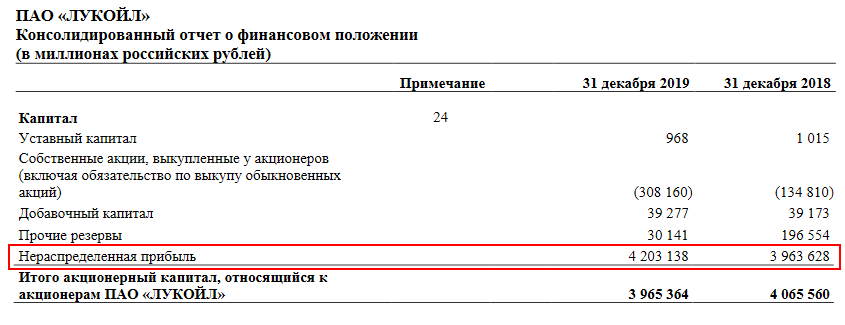

Где искать НП в отчетности?

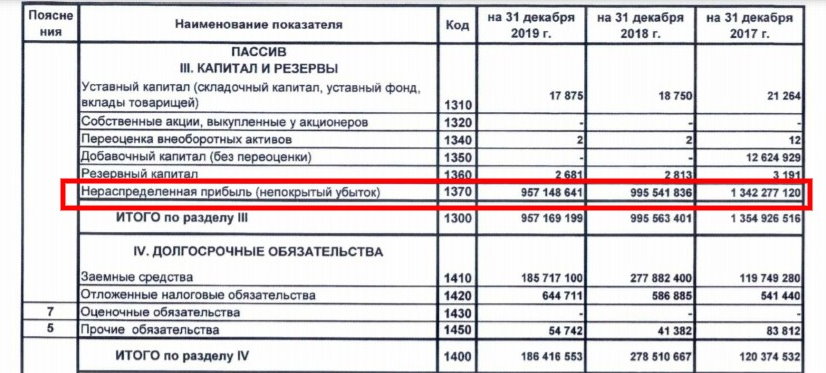

Чтобы оценить размер нераспределенной прибыли акционерного общества, нужно воспользоваться финансовой отчетностью. В российской практике она существует двух видов: РСБУ и МСФО, о разнице читайте здесь. Обе находятся в открытом доступе на сайтах компаний. В первом случае нужные данные находятся в разделе «Пассив», в строке 1370.

Вот так выглядит отчет «Лукойла» по РСБУ за последние годы. НП компании на 31 декабря 2019 г. составила 957 млрд. руб.

Стандарт МСФО рассчитан на инвесторов и предполагает другой метод подсчета:

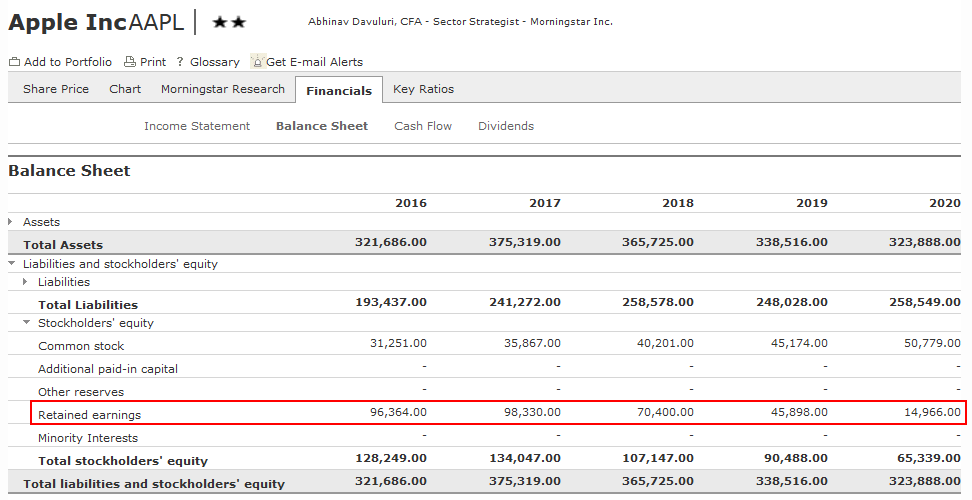

Как видно, значения различаются более, чем в 4 раза. У иностранных компаний НП называется «retained earnings» и может быть найдена, например, на ресурсе morningstar:

На что должны обратить внимание инвесторы?

Встречаются два полярных мнения:

- Выбирайте фирмы, которые используют НП для выплаты высоких дивидендов. Это выгодно.

- Выбирайте фирмы, которые используют НП для саморазвития. Это перспективно.

На самом деле универсальных правил нет. Корпорации действуют по правилам, которые диктует рынок.

Такая фирма будет направлять накопленную прибыль в резервный фонд, который обеспечит предприятию устойчивость во время кризиса. Инвестируя в такую фирму, вы скорее всего получите небольшой, но стабильный доход.

Бывают и обратные ситуации. Компании, работающие в сфере IT, постоянно требуют значительных вложений. Рынок быстро меняется, а значит, нужно разрабатывать новые продукты, чтобы не уступать нишу конкурентам. Следовательно, перспективный стартап может предложить акционерам очень невысокие и даже нулевые дивиденды, зато в будущем принесет огромную выгоду. Или не принесет, как повезет: риск вложений в данном случае очень высок.

Оценивая перспективность инвестиций, обращайте внимание на специфику компаний и на состояние рынка. Только так вы получите объективный результат.

Источник