Инвестиции в основной капитал. Неоклассическая функция инвестиций.

Неоклассическая модель обобщает связь ставки банковского процента и инвестиций частного сектора.

• величина спроса на инвестиции зависит от банковской ставки процента;

• банковская ставка процента, с одной стороны, представляет собой стоимость кредита, необходимого для осуществления инвестиций в основной капитал, а, с другой стороны, ставка процента — это альтернативные издержки использования капитала;

• при росте ставки процента выгодно держать деньги в банке и получать процентный доход, следовательно, величина спроса на инвестиции падает, так как кредиты дорожают;

• при низкой ставке процента выгодно деньги вкладывать в реальные инвестиционные проекты, так как кредиты дешевеют; следовательно, величина спроса на инвестиции растет;

• равновесная ставка процента определяется на конкурентном рынке заемных средств (или рынке сбережений — инвестиций), где сбережения представляют собой предложение заемных средств, а инвестиции — спрос на заемные средства;

• Центральный банк может, изменяя предложение денег или ставку рефинансирования, влиять на уровень равновесной ставки процента, но в целом она складывается под воздействием закона спроса — предложения.

Спрос на инвестиции можно выразить следующей формулой:

I = I0-br, где I0— автономные инвестиции, то есть инвестиции, величина которых не зависит от ставки процента и которые в любом случае необходимо осуществить для реализации некоторого проекта;

r — равновесная ставка банковского процента на рынке заемных средств;

b > 0 — параметр, отражающий изменение величины спроса на инвестиции при изменении ставки процента; чем больше параметр b, тем сильнее величина спроса на инвестиции реагирует на изменение ставки процента.

В качестве предложения заемных средств выступают сбережения S.

Сбережения в экономике также зависят от ставки банковского процента г, но зависимость S от r положительна: чем выше ставка банковского процента, тем выгоднее держать деньги в банке и тем выше предложение заемных средств в экономике. Если же рассматривать экономику в долгосрочном периоде, то, при заданном уровне научно-технического прогресса, ресурсного потенциала, производства и потребления, сбережения будут представлять собой постоянную величину. Таким образом, на рынке «сбережения — инвестиции» предложение заемных средств выражается следующими функциями:

S — S(r) — в краткосрочном периоде;

S- S = const — в долгосрочном периоде.

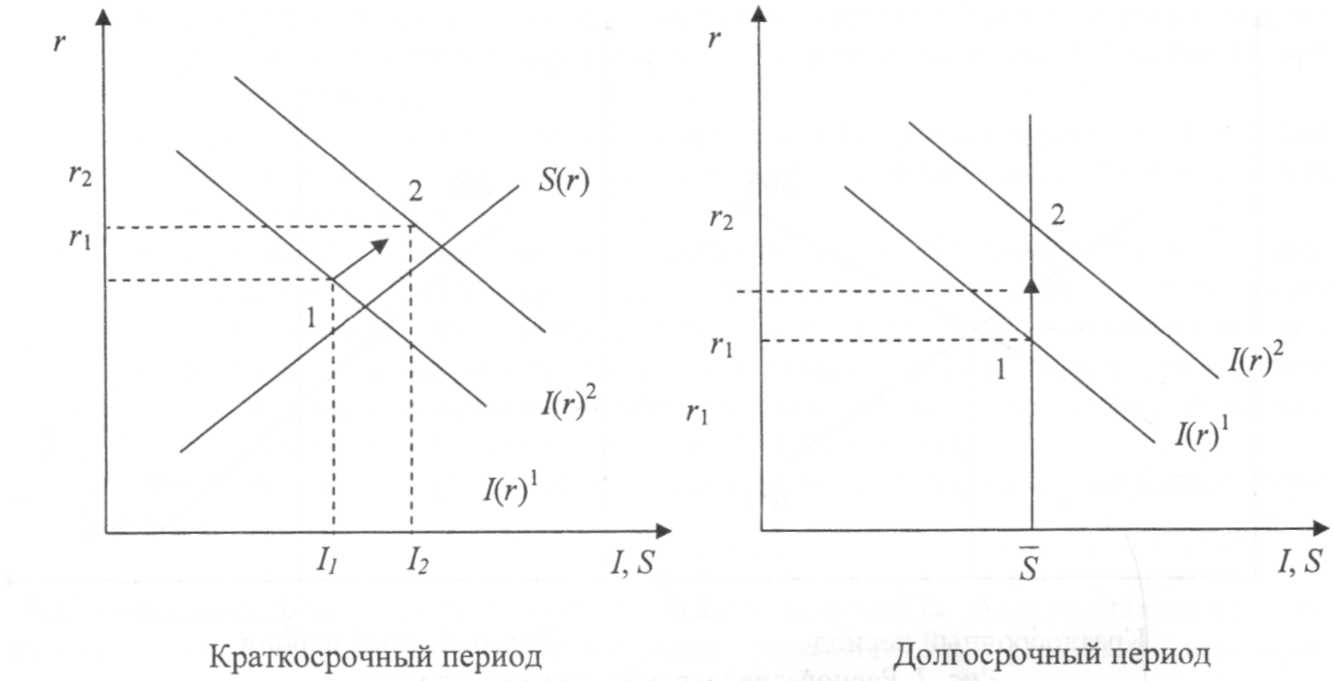

Конкурентный рынок заемных средств отражен на следующих графиках:

Конкурентный рынок заемных средств отражен на следующих графиках:

Ставка процента на данном рынке является гибкой: ее изменение выравнивает спрос на инвестиции и предложение сбережений и приводит рынок в равновесие. Если меняется величина ставки процента, то меняется величина спроса на инвестиции в краткосрочном периоде. Если же происходит изменение функции спроса на заемные средства, то в краткосрочном периоде изменяются как равновесная ставка процента, так и равновесная величина инвестиций. Но в долгосрочном периоде сдвиги спроса на заемные средства изменяют только ставку процента, оставляя величину инвестиций в экономике неизменной.

Например, если инвестиционный спрос резко возрастет в целом в экономике вследствие научно-технических открытий или облегчения налогового бремени, то это приведет к росту спроса на кредиты и увеличению равновесной ставки банковского процента. Увеличение ставки банковского процента в краткосрочном периоде вызовет рост сбережений в экономике. Таким образом, рост предложения сбережений в краткосрочном периоде дает возможность банкам увеличить выдачу кредитов и тем самым удовлетворить возросший спрос на инвестиции. В целом в экономике инвестиции в основной капитал в краткосрочном периоде возрастают.

Например, если инвестиционный спрос резко возрастет в целом в экономике вследствие научно-технических открытий или облегчения налогового бремени, то это приведет к росту спроса на кредиты и увеличению равновесной ставки банковского процента. Увеличение ставки банковского процента в краткосрочном периоде вызовет рост сбережений в экономике. Таким образом, рост предложения сбережений в краткосрочном периоде дает возможность банкам увеличить выдачу кредитов и тем самым удовлетворить возросший спрос на инвестиции. В целом в экономике инвестиции в основной капитал в краткосрочном периоде возрастают.

В долгосрочном периоде рост инвестиционного спроса не может быть удовлетворен, так как ресурсы заемных средств ограничены (сбережения постоянны). Поэтому увеличение спроса на кредиты приводит только к росту банковской ставки процента, оставляя величину инвестиций в экономике постоянной в долгосрочном периоде.

Чтобы в долгосрочном плане величина инвестиций в экономике увеличилась, необходимо, чтобы научно-технические открытия были внедрены в производство или чтобы в производство были вовлечены новые ресурсы. В таком случае, объем выпуска продукции и потребления в долгосрочном периоде возрастут, увеличатся и сбережения в целом в экономике. Если при этом в долгосрочном периоде спрос на инвестиции устойчиво растет, то он может быть удовлетворен за счет роста сбережений. Тогда общая величина инвестиций в экономике в долгосрочном плане увеличится. При этом банковская ставка процента несколько снижается (но остается выше первоначального уровня), так как увеличивается предложение заемных средств в экономике. Затем, по мере внедрения НТП, долгосрочная линия сбережений смещается вправо и следует движение вдоль линии спроса на инвестиции вправо и вниз.

Чтобы в долгосрочном плане величина инвестиций в экономике увеличилась, необходимо, чтобы научно-технические открытия были внедрены в производство или чтобы в производство были вовлечены новые ресурсы. В таком случае, объем выпуска продукции и потребления в долгосрочном периоде возрастут, увеличатся и сбережения в целом в экономике. Если при этом в долгосрочном периоде спрос на инвестиции устойчиво растет, то он может быть удовлетворен за счет роста сбережений. Тогда общая величина инвестиций в экономике в долгосрочном плане увеличится. При этом банковская ставка процента несколько снижается (но остается выше первоначального уровня), так как увеличивается предложение заемных средств в экономике. Затем, по мере внедрения НТП, долгосрочная линия сбережений смещается вправо и следует движение вдоль линии спроса на инвестиции вправо и вниз.

Таким образом, неоклассическая теория инвестиций рассматривает спрос на инвестиции в контексте общей классической теории рынка заемных средств или рынка «сбережения — инвестиции». Данный подход позволяет проследить связь инвестиций и ставки процента, как в краткосрочном, так и в долгосрочном плане. Эта связь выражается в зависимости расходов фирм на инвестиции от ставки банковского процента. Кроме того, неоклассический подход позволяет учесть влияние научно-технического прогресса на инвестиции в экономике.

Связь между рынком товаров и услуг и рынком денег опосредуется через ставку процента.

Связь между рынком товаров и услуг и рынком денег опосредуется через ставку процента.

Источник

Автономные инвестиции неоклассическая и кейнсианская теория

Автономные инвестиции. нередко предпринимателям оказывается выгодным делать инвестиции и при фиксированном национальном доходе, то есть при заданном совокупном спросе на блага. Это, прежде всего, инвестиции в новую технику и повышение качества продукции. Такие инвестиции чаще всего сами становятся причиной увеличения национального дохода, но их осуществление не является следствием роста национального дохода, и поэтому они называются автономными.

ейнсианская функция автономных инвестиций. В основе кейнсианской версии лежит введенное Дж.Кейнсом понятие предельной эффективности капитала – R * .

Когда инвестор имеет возможность выбирать между несколькими вариантами инвестирования, он остановится на тех из них, у которых R * самая большая, так как именно эти проекты принесут инвестору максимальную доходность. Следовательно, объем инвестирования можно представить как убывающую функцию от предельной эффективности капитала: I = f(R * ).

Кроме доходности вариантов капиталовложений инвестор должен учитывать степень риска каждого из них. Среди всех вариантов вложений есть один самый надежный – это покупка государственных облигаций. Поэтому ставку процента по государственным облигациям (i) можно рассматривать в качестве нижнего предела R * для вложений в реальный капитал. Инвестиции будут осущестляться, если R * >i. При заданной предельной эффективности инвестиционных проектов объем инвестиций в производство тем больше, чем ниже i. Следовательно, функцию автономных инвестиций можно представить формулой:

где MPI – предельная склонность к инвестированию, которая показывает, на сколько единиц изменится объем инвестиций при изменении разности между предельной эффективностью капитала и текущей ставкой процента на единицу.

Графически эту функцию изображают следующим образом(см.рис.). Так выводится кейнсианская функция автономных инвестиций: Iавтон. = MPI (R * — i).

Неоклассическая функция автономных инвестиций.

Неоклассики используют другую цепь логических рассуждений. предприниматели пребегают к инвестициям для того, чтобы довести объем имеющегося у них капитала до оптимальных оазмеров. Зависимость объема инвестиций от размера функционирующего капитала можно представить формулой:

It автон. = β (К * — Кt); 0 автон. – объем автономных инвестиций в период t; β – коэффициент, характеризующий меру приближения существующего объема капитала к оптимальному за период t; К * — оптимальный объем капитала; Кt – объем капитала, существующий на начало периода t.

В свою очередь, размер оптимального капитала зависит, с одной стороны, от предельной производительности капитала – r, а с другой, — от ставки ссудного процента – i.

Если при данной ставке процента растет предельная производительность капитала вследствие технического прогресса или большего применения труда, то К * тоже увеличивается. Следовательно, оптимальный размер капитала является функцией двух переменных:

Графически процесс определения оптимальной величины капитала представлен на рис. 8.3.

В верхней части рисунка представлен график производной функции, которая в условиях полной занятости есть функции от одной переменной Y = Y(K).

Тангенс угла наклона касательной к графику производственной функции выражает предельную производительность капитала при текущем объеме К.

В нижней части графика на основе Δtgα по мере скольжения касательной вдоль кривой Y(K) строится график предельного продукта капитала (MP).

Предельная производительность капитала определяется tgα касательной к производной функции.

Различия между кейнсианской и неоклассической функциями автономных инвестиций проистекают из различий r и R * . Предельная производительность капитала (r) характеризует используемую технологию производства и в этом смысле является объективным параметром. Предельная эффективность капитала – категория субъективная, в ее основе лежат ожидания инвестора относительно будущих цен, затрат и объемов спроса. поэтому при внешней схожести обеих рассморенных функций в кейнсианской концепции решающим фактором при определении объема инвестиций является пессимизи или оптимизм инвестора (значение показателя R * ), а в неоклассичеких моделях при данной технике – ставка процента (i). Иначе говоря, кейнсианская функция инвестиций имеет меньшую эластичность по ставке процента, чем неоклассическая функция инвестиций.

Источник

Неоклассическая функция автономных инвестиций.

При рассмотрении неоклассической позиции по рассматриваемому вопросу необходимо помнить, что методология этого направления при анализе любых макроэкономических проблем предполагает распространение микроэкономических закономерностей на экономику в целом.

Точка зрения неоклассиков на автономные инвестиции заключается в следующем.

· Импульс росту инвестиций задает стремление предпринимателя увеличить запас капитала до оптимального уровня.

· Оптимальный уровень капитала — это такой запас капитала, который при существующей технологии обеспечивает максимальную прибыль.

Из микроэкономики известно («правило использования ресурсов»), что прибыль максимальна, когда предельная производительность (предельный продукт) капитала в денежном выражении равна предельным издержкам использования капитала:

o MRPK — предельный продукт капитала в денежном выражении (предельная доходность капитала):

MRPК=  =

=  , где

, где

DY – прирост дохода в реальном выражении,

DK = DI, так как прирост запаса капитала = прирост инвестиций,

Если предельную производительность капитала выразить в процентах, то получим r – реальную процентную ставку (это не тоже самое, что процентная ставка в реальном выражении, скорее это норма прибыли).

o MRCK — предельные издержки использования капитала.

В условиях совершенной конкуренции предельные издержки использования капиталаMRCK = δ+ i, где

δ – норма амортизации (в%),

i – норма (ставка) процента по финансовым активам (альтернативные издержки использования капитала).

o Следовательно, прибыль максимальна, если r = δ + i

Если норма амортизации δзадана, то при принятии решений о дополнительном инвестировании норма (ставка) процента i сравнивается с предельной производительностью капитала r. (Поэтому i рассматривается в реальном выражении).

В соответствии с законом убывающей отдачи по мере роста запаса капитала (Þ объема инвестиций) его предельная производительность r уменьшается Þ кривая инвестиционного спроса I(r) (рис. 5.4) имеет отрицательный наклон:

o Чем выше значение процентной ставки i (речь идеторыночнойпроцентной ставке в реальном выражении поэтому ее обычно обозначают как r, что вызывает путаницу), тем меньший запас капитала (Þ меньший объем спроса на инвестиции I) обеспечит равенство процентной ставки i и предельной производительности капитала r.

o И наоборот: по мере снижения процентной ставки i желание инвестировать растет (растет объем спроса на инвестиции), так как снижающаяся по мере роста запаса капитала его предельная производительность r будет уравновешиваться снижающейся процентной ставкой.

Поскольку предельная производительность r определяется прежде всего технологией (достижениями технического прогресса) и рынком факторов производства, постольку:

· Если r растет, кривая инвестиционного спроса сдвигается вправо в положениеI(r1) – инвестиционный спрос растет, т.е. объем спроса на инвестиции увеличится для любого уровня процентной ставки.

· Если r уменьшается, кривая сдвигается влево в положениеI(r2) – инвестиционный спрос сокращается, т.е. объем спроса на инвестиции уменьшается для любого уровня процентной ставки.

Итак, неоклассическая функция автономных инвестиций имеет вид:

I = e – di,

| е |

i i

S

I(r1) (r растет)

(r падает) I

0 I 0 I, S

Сходство кейнсианской и неоклассической функций автономных инвестиций заключается в следующем:

Ø форма кривой и координаты;

Ø обратная зависимость между объемом инвестиций I и уровнем процентной ставки i.

Однако между ними имеются серьезные различия:

1.вытекает из различий между r и IRR.

· r – предельная производительность капитала – характеризует текущиедоходы (прибыль) инвесторов, которые зависят от фактического состояния реального сектора экономики, т.е.r — объективный параметр.

· IRR — предельная эффективность капитала — ожидаемаякатегория, ее значение зависит от ожидаемых прибылей, решающий фактор – оптимизм или пессимизм инвесторов, т.е. IRR — психологический параметр.

2.Кейнсианская функция менее эластична по процентной ставке i.

3.Но самое важное – ответ на вопрос: где и как определяется процентная ставкаi?

o Неоклассики:

— Равновесная ставка процента определяется на рынке капитала (в результате взаимодействия спроса на инвестиционные средства и предложения инвестиционных средств – сбережений) т.е. это эндогенная переменная – рис 5.5.

— Процентная ставка – цена (альтернативные издержки) использования капитала.

o Кейнс:

— Равновесная ставка процента определяется не на рынке капитала, а на денежном рынке (в результате взаимодействия спроса на деньги и предложения денег), т.е. это (для рынка капитала) экзогенная переменная.

— Процентная ставка – цена (альтернативные издержки) использования денег. Рынок капитала принимает эту ставку как экзогенно заданную и уравнивает ее с предельной эффективностью капитала, что и определяет объем инвестиций. Что же касается сбережений, они изменяются в соответствии с изменениями инвестиций, так как являются прежде всего функцией дохода (S = — Ca + MPS(1-t)Y):

o Если инвестиции растут, то растет доход и сбережения.

o Если инвестиции сокращаются, то сокращается доход и сбережения.

Предельная эффективность капитала, наряду с предельной склонностью к потреблениюи нормой процента, служит для Кейнса отправной точкой для объяснения функционирования капиталистической экономики.

Именно колебания предельной эффективности капитала являются, по его мнению, причиной колебаний инвестиционного спроса, а следовательно, и совокупного спроса, уровня дохода (выпуска) и занятости.

Почему же колеблется предельная эффективность капитала?

Это можно показать в виде следующих логических цепочек:

I¯ Þ IRR Þ I Þ IRR¯Þ I¯…

i¯ Þ I Þ IRR¯ Þ I¯ Þ IRR Þ I ÞIRR¯ Þ I¯…

Кроме того, Кейнс особо подчеркивал «зависимость предельной эффективности данного фонда капитала от изменений в ожиданиях, ибо именно эта зависимость главным образом и обусловливает подверженность предельной эффективности капитала довольно резким колебаниям, которые объясняют экономический цикл».

1. На пике цикла рост инвестиционного спроса достигает такого уровня, что предельная эффективность капитала начинает падать (так как количество инвестиционных проектов с наивысшей предельной эффективностью капитала не безгранично, а имеющиеся проекты менее эффективны).

Нарастание возникших пессимистических ожиданий инвесторов ускоряет падение предельной эффективности капитала.

2. В сочетании с высокой нормой процента (что обусловлено ростом спроса на деньги) это приводит к сокращению инвестиционного спроса. Вместе с ним начинается падение эффективного спроса в целом, сокращается занятость и доход (выпуск): экономика вступает в фазу спада (кризиса).

3. В низшей точке цикла в силу падения занятости и дохода падает спрос на деньги, что обусловливает падение нормы процента. Это может способствовать росту инвестиционного спроса.

4. Вместе с тем в это же время инвестиции достигают очень низкого уровня, что обусловливает рост предельной эффективности капитала.

5. В то же время достижение низшей точки цикла вызывает перелом в ожиданиях: пессимизм инвесторов сменяется оптимизмом, что еще более способствует росту предельной эффективности капитала.

6. Начинается рост инвестиций, вслед за этим растет эффективный спрос, доход и занятость.

7. Под влиянием роста совокупного спроса у инвесторов усиливаются оптимистические ожидания, следовательно, предельная эффективность продолжает расти,и, несмотря на повышение нормыпроцента (вследствие роста спроса на деньги под влиянием роста дохода), инвестиционный спрос продолжает расти. Начинается фаза подъема: растет совокупный спрос, растет доход и занятость вплоть до достижения уровня полной занятости. И все повторяется сначала.

Приблизительно таким образом Кейнс объяснял закономерный характер и регулярность макроэкономических колебаний, что, по его мнению, и позволяет говорить об экономическом цикле. Периодичность циклических колебаний он (как и К. Маркс) связывал с периодичностью обновления основного капитала.

Дата добавления: 2015-01-12 ; просмотров: 42 | Нарушение авторских прав

Источник