- Инвестиции в нематериальные активы

- Виды нематериальных инвестиций

- Проблемы нематериальных инвестиций в России

- Инвестиции в нематериальные активы

- Инвестирование в патенты

- Как сэкономить на налогах с помощью НМА?

- Нематериальные активы как инвестиционный объект

- Понятие инвестиций в нематериальные активы

- Управленческий контекст инвестиций в НМА

- Определяющие аспекты инвестиций в НМА

Инвестиции в нематериальные активы

Под инвестициями понимают либо покупку чего-то материального, имеющего форму, либо финансирование конкретных проектов, также имеющих материальную базу и основу.

Однако существуют вложения в объекты, не имеющие материальной формы, однако обладающие определенной ценностью. Такие вложения называют инвестициями в нематериальные активы (НМА).

Инвестиции в нематериальные активы это финансирование объектов способных повысить научно-технический потенциал проекта. Они повышают инновационный уровень предприятия, улучшают его технологичность и приводят к повышению качества выпускаемой продукции/оказываемых услуг.

Хоть нематериальные активы и не имеют материальной формы и относятся к результатам интеллектуального труда, они легко идентифицируемы.

Нематериальными активами принято называть объекты, являющиеся собственностью компании, но не имеющие какой-либо материальной либо вещественной формы, в тоже время обладающие установленной стоимостью.

Классифицировать такие активы можно по следующим признакам:

- долгосрочный характер использования

- прямое предназначение направлено на производство

- отсутствие материальной формы

- возможность идентификации и отличия от прочего имущества компании

- обладание потенциалом возможности приносить прибыль

- создаются не для перепродажи

- наличие всех подтверждающих документов, свидетельствующих об их существовании принадлежности организации.

Такими признаками обладают НМА, подлежащие отражению в бухгалтерском учете на основании ПБУ 14/2000.

Основной их особенностью будет являться их долгосрочный характер (от 1 года) и ориентированность на развитие бизнеса. В этом их главная цель.

Несмотря на долгосрочный характер, инвестиции в нематериальные активы, при должной самоотдачи от инвестора и владельца бизнеса, способны подарить значительные дивиденды и окупить все вложенные средства с лихвой.

Виды нематериальных инвестиций

Что может помочь в производстве? Что можно усовершенствовать с точки зрения вложений в нематериальные активы?

- обучение и повышение квалификации персонала

- повышение репутации, как рабочего, так и управленческого персонала предприятия

- усовершенствование методов управления компании

- повышение и формирование деловой репутации компании

- наращивание и увеличение клиентской базы

- совершенствование технической базы/разработка эксклюзивных методик производства.

Наиболее распространенными видами нематериальных активов выступают:

- патенты

- авторские права

- продукты интеллектуальной собственности (программное обеспечение, базы данных и т.п.)

- научные исследования и разработки

- конструкторские работы, промышленные образцы, селекционные изделия

- средства, расходуемые на повышение качества организации труда

- права собственности на товарные знаки.

Также инвестициями в НМА можно назвать и расходы, связанные с повышением деловой репутации организации. А это очень важно.

Чем лучше деловая репутация у предприятия, тем выше её рыночная стоимость, тем привлекательнее она для инвесторов, тем легче ей найти новых деловых партнеров, заключить выгодные договора, тем больше потенциала для её будущего роста.

Говоря финансовым языком, при положительной деловой репутации стоимость компании превышает стоимость её чистых активов.

Инвестиции в нематериальные активы это расходы, связанные с приобретением лицензий на пользование, патентов и авторских прав, эксклюзивного программного обеспечения и торговых марок.

Это расходы, побуждающие использование в производстве инновационных технологий и оригинальных решений в организации труда, приводящие к повышению качества и количества выпускаемой продукции, а значит и прибыли компании.

Проблемы нематериальных инвестиций в России

Сегодня одним из самых эффективных способов повысить капитализацию компании это инвестирование в НМА.

В век в котором мы проживаем чётко наметился тренд на увеличение объёмов нематериальных вложений. Такую тенденцию демонстрирует все развитые страны.

Примером может служить «Японское экономическое чудо», которое произошло во многом благодаря нематериальным инвестициям и улучшению деловой репутации японских компаний.

Этим же путём шла и крупнейшая мировая экономика планеты. В США были предприняты шаги по капитализации нематериальных активов, имеющихся у американских компаний, в результате чего их стоимость существенно возросла.

В данном направлении необходимо двигаться и Российской экономики, однако на сегодня доля инвестиций в НМА в сравнении с другими вложениями ничтожна мала.

Главными проблемами, возникающими на пути к их наращиванию, специалисты выделяют:

- отсутствие практики работы в судебном и экономическом поле

- отсутствие опыта и механизмов в капитализации нематериальных активов

- неудовлетворительная степень проработки в части оформления активов.

Для того, чтобы процесс развития подобной инвестиционной деятельности в России пошёл на лад, и наша экономика выросла из сырьевой в инновационную можно использовать:

- разработка эффективной правоприменительной практики

- модернизация патентного и налогового права.

Источник

Инвестиции в нематериальные активы

Инвестиции принято определять, как долгосрочные вложения средств в целях получения прибыли. Наиболее распространенными вариантами инвестиций, используемыми отечественными предприятиями, являются

приобретение основных средств,

Но любое производство не может функционировать лишь за счет людей и оборудования. Нужно выстраивать технологический процесс.

Процедуру разработки (внедрения, адаптации) технологии следует считать созданием нематериального актива (НМА), а понесенные затраты – инвестициями в НМА. Такой подход позволит организовать оптимальный бухгалтерский учет НМА, за счет чего будут улучшены финансовые показатели предприятия: сокращены расходы и увеличены внеоборотные активы).

В данном случае инвестиции приведут к капитализации предприятия за счет нематериальных активов. Этот механизм успешно применяется в мировой практике и сегодня в России получает активную поддержку со стороны государства.

Инвестирование в патенты

Несмотря на слабое развитие отечественного рынка интеллектуальной собственности, распространение получили стандартные формы инвестиций в нематериальные активы. Например, покупка патента, товарного знака, секрета производства (ноу-хау) и пр. Однако мы бы не стали относить к инвестициям в НМА, так называемое «инвестирование в патенты», когда речь идет о покупке компании-правообладателя ценных патентов.

Здесь правильнее рассматривать не инвестиции в патенты, а приобретение бизнеса, как имущественного комплекса.

Особым случаем долгосрочного вложения средств, вызывающим большой интерес у участников рынка, является заключение лицензионного договора, которое со стороны лицензиара можно трактовать как монетизацию интеллектуальной собственности.

Когда речь идет о патентах обычная ошибка правообладателя — постановка патента на учет затратным методом, то есть первоначальная стоимость патента отражается как сумма регистрационных затрат. Однако по российским стандартам оценки, можно оценить патент на разработки доходным методом или по рыночной стоимости. Этот подход дает возможность значительно увеличить чисты активы бизнеса и документально подтвердить стоимость разработки для продажи лицензий. Подробнее об оценке патентов по рыночной стоимости

Традиционно в инвестициях на выполнение разработок, результатами которых становятся объекты интеллектуальной собственности, наиболее заинтересованы инновационные компании. Хотя в качестве НМА можно оформить практически любые сведения, способные приносить экономические выгоды и недоступные третьим лицам (ст. 1465 ГК РФ).

Таким образом, каждое предприятие может сформировать дополнительные активы, чтобы улучшить свою инвестиционную привлекательность и привлечь финансирование.

Как сэкономить на налогах с помощью НМА?

Объекты интеллектуальной собственности предприятия, выявленные в ходе инвентаризации, в 2019 году принимались к учету в виде НМА без увеличения налога на прибыль. Данная инициатива со стороны государства еще раз подчеркивает высокий приоритет развития экономики страны за счет создания объектов интеллектуальной собственности и обуславливает благоприятную конъюнктуру для роста инвестиций в нематериальные активы.

Изменения в ст. 251 НК РФ действовали в 2018-2019 гг. В настоящее время в Госдуму внесен законопроект по продлению льготы по налогу на прибыль. Гардиум отслеживает развитие ситуации .

Подводя итог, можно сказать, что поле для работы с нематериальными активами огромно. Но главная задача для любого инвестирования – получение прибыли с минимальным риском. Поэтому важно не только сделать выгодное вложение денежных средств, но и обеспечить сопоставимость понесенных затрат, планируемого дохода и стоимости полученного объекта. Мы часто встречаем ситуации, когда многомиллионные вложения превращаются в патент балансовой стоимостью несколько тысяч рублей. А следует сделать иначе! Гардиум оказывает услуги по оценке объектов интеллектуальной собственности. Закажите звонок, и мы поможем увеличить стоимость ваших активов.

Источник

Нематериальные активы как инвестиционный объект

Инвестор, осуществляя вложения, в первом ряду ставит задачи получения дополнительного дохода и возврата средств. Но есть еще одна цель, которую практически всегда формулирует деловой человек, когда речь идет о нефинансовых вложениях. Это достижение максимального уровня капитализации объекта вложений. В России исторически сложилась позиция, что капитализацию дают материальные объекты: здания, машины, оборудование. Вместе с тем, постепенно к инвесторам приходит понимание, что инвестиции в нематериальные активы обладают при грамотном подходе весомым потенциалом.

Понятие инвестиций в нематериальные активы

Область деятельности и профессия накладывают отпечаток на восприятие многих понятий. Это касается, в том числе, понятия инвестиций. Государственный служащий воспринимает его иначе, чем, например, проект-менеджер коммерческой организации. Безусловно, нас интересует бизнес-контекст данного вопроса. Однако не следует забывать, что строительство садика или научное исследование за счет бюджетных средств также являются инвестициями, хотя не приносят прибыли.

В законе № 39-ФЗ от 25.02.1999 г. дано высококачественное определение инвестициям. В этом приходилось убеждаться неоднократно. В нем помимо денег и ценных бумаг в качестве предмета рассматриваются также имущественные и иные права, которые могут быть оценены в денежной форме. Под объектами рассматриваются средства предпринимательской и иной деятельности не только для получения эффектов в форме прибыли. Подразумевается, что эффекты могут носить другой характер: например, форму социальных, оборонных и интеллектуальных выгод.

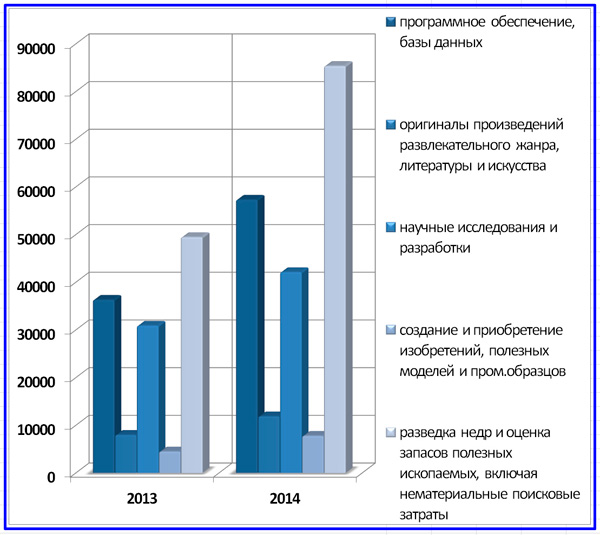

Неимущественная форма внеоборотных активов может рассматриваться не только как предмет инвестиционных вложений, но и как их объект. XXI век по праву называют веком нематериальных инвестиций. Их объекты включают в себя разные невещественные формы активов, например, объекты интеллектуальной собственности. Среди них выделяют ПО, базы данных, научные исследования, вложения в изобретения и т.д. Далее приводится диаграмма инвестиций в данные объекты по итогам 2013 и 2014 годов на национальном уровне.

Среди неимущественных активов есть особая форма, которая присутствует только у юридических лиц. Она называется нематериальными активами. Под ними предлагается понимать ценности, принадлежащие организациям, не имеющие вещественной формы, но обладающие внутренней и рыночной стоимостью. Нематериальные активы (НМА) должны соответствовать принципу экономической целесообразности при решении вопроса о вложении в них и при учете их в качестве таковых на балансе компании. Это предполагает запрос на потенциал экономических выгод, которые НМА способны реально продемонстрировать.

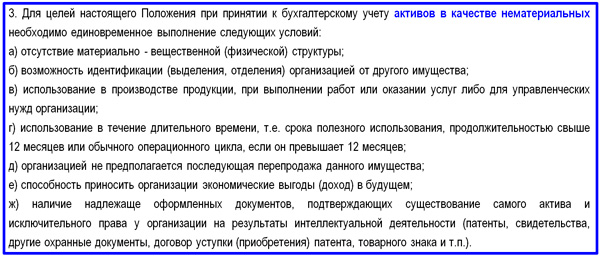

Вопрос об экономических эффектах сужает инвестиционную область применения нематериальных активов в качестве объектов инвестирования до коммерческой сферы деятельности. Более того, само понятие первоначально возникло в начале 90-х годов прошлого века в учетном компоненте управления предприятиями РФ. И только спустя годы НМА прочно вошли в лексикон управленцев и инвесторов. Явление нематериальных активов имеет управленческую, правовую, учетную и налоговую трактовку. Наиболее полно понятие раскрыто в национальных стандартах бухгалтерского учета, а именно в ПБУ 14/2000. Вашему вниманию предлагается выписка из данного Положения.

Управленческий контекст инвестиций в НМА

Самый широкий взгляд на инвестиции в нематериальные активы заключен в управленческом подходе к вопросу. Общемировые тенденции свидетельствуют, что инвестиции в НМА постоянно увеличиваются, развиваются управленческие технологии в сфере результатов интеллектуальной деятельности. В этом направлении и правительство России предпринимает шаги в контексте развития инновационной экономики. Однако отечественные успехи в области объектов интеллектуальной собственности и других НМА очень скромные. Доля таких инвестиций в России составляет не более 0,4% от общего объема вложений в основной капитал. В то же время, в развитых странах удельный вес нематериальных активов в капитализации государства доходит до значений в 30% и более.

Такая ситуация связана вовсе не с тем, что в российских компаниях накоплено мало интеллектуального потенциала. Причина зачастую кроется в том, что правовая модель НМА до сих пор остается неразвернутой в ежедневной экономической и судебной практике. Кроме того, российские компании не научились еще грамотно монетизировать имеющиеся нематериальные активы. Оформительская культура в наших компаниях до сих пор достаточно слаба. А поскольку в полной мере отсутствует красиво упакованное рыночное предложение, инвестиционный спрос в достаточной степени не проявляется.

Опыт развитых стран показывает, насколько полезно системно решать вопрос с грамотным оформлением НМА и проводить взвешенную учетную и мотивационную политику в сфере оценки и закрепления интеллектуальной собственности. Опыт Японии и США показательны. В стране восходящего солнца с начала 70-х годов XX века на национальном уровне были проведены преобразования по массовой капитализации нематериальных активов. Это значительно повысило привлекательность японских компаний на внутреннем, а затем и внешнем рынке. Их фондовый потенциал значительно возрос.

Финансисты США пошли еще дальше, в оборот бизнес-практики было введено понятие деловой репутации или гудвилл (от английского goodwill). Благодаря этому совокупная балансовая стоимость бизнеса Штатов за счет расширения состава НМА была существенно увеличена. Российский интеллектуальный потенциал бизнеса до настоящего времени оставался сильно недооцененным, и этот пробел еще предстоит устранить. В современной управленческой трактовке нематериальные активы включают в себя следующие позиции.

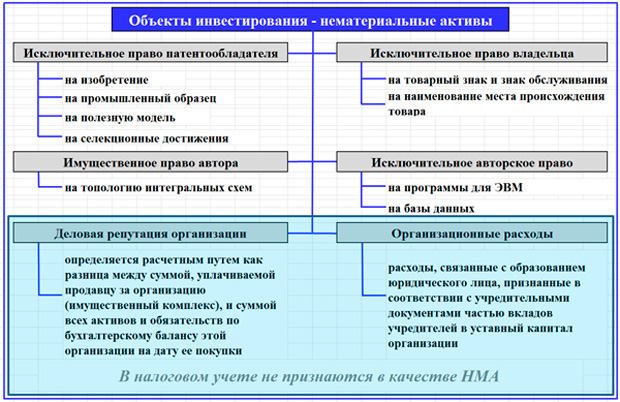

- Отделимые от компании нематериальные активы. К ним относятся исключительные права правообладателей, авторов и владельцев на объекты интеллектуальной собственности, включая товарные знаки и знаки обслуживания.

- Неотделимые от компании НМА. Они включают репутацию фирмы, организационные расходы, клиентскую базу, человеческий капитал компании, уникальные методы управления.

- Активы персонального характера. Среди них репутация владельцев бизнеса и ведущих сотрудников, их персональные качества и особая квалификация.

Определяющие аспекты инвестиций в НМА

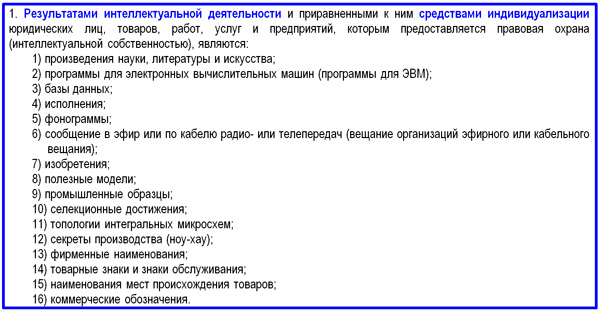

Инвестиции в нематериальные активы обусловлены рядом аспектов, которые, с одной стороны, обеспечивают их инфраструктуру, а с другой, несут в себе дополнительную нагрузку компании, исходя из вида активов, используемых в качестве средств производства и управления. Среди настоящих аспектов можно выделить правовое и учетное обеспечение, а также налоговый режим. Правовой аспект, пожалуй, самый объемный. Часть IV Гражданского кодекса РФ, введенная с 1.01.2008 г. законом № 230-ФЗ, посвящена правовым отношениям, возникающим в связи с интеллектуальной деятельностью, результаты которых составляют основу НМА. Ниже приводится выписка из статьи 1225 ГК РФ.

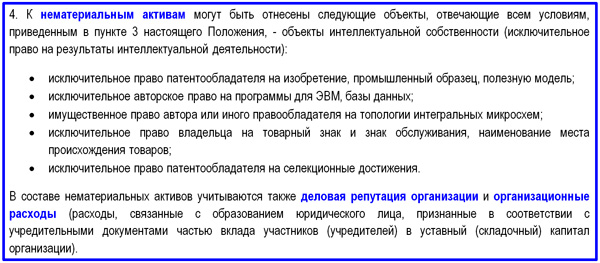

Вторым инфраструктурным аспектом выступает бухгалтерский учет, организованный в компании на основе финансового права и методики Минфина РФ. В бухгалтерском учете на основе национальных стандартов, в частности, ПБУ 14/2000 установлены позиции и методология принятия активов в качестве НМА к учету. Состав этих позиций уже, чем управленческий или правовой контекст. Нематериальные активы включают в себя объекты, соответствующие условиям, которые перечислены в пункте 3 статьи 1 Положения. Выписку из ПБУ с составом допускаемых к учету НМА я привожу далее.

По отношению к нематериальным активам в ПБУ действует принцип экономической целесообразности принятия их в качестве внеоборотных активов, т.е. объектов долгосрочных инвестиций. Поэтому такие виды расходов, как НИОКР и технологические разработки, не законченные и не давшие результата, не принимаются к учету в качестве НМА. Важными моментами принадлежности объектов к нематериальным активам относится их идентичность, т.е. отделимость от другого имущества предприятия, а также признак их внеоборотной природы. Подразумевается, что длительность срока полезного использования объектов составляет более 12 месяцев.

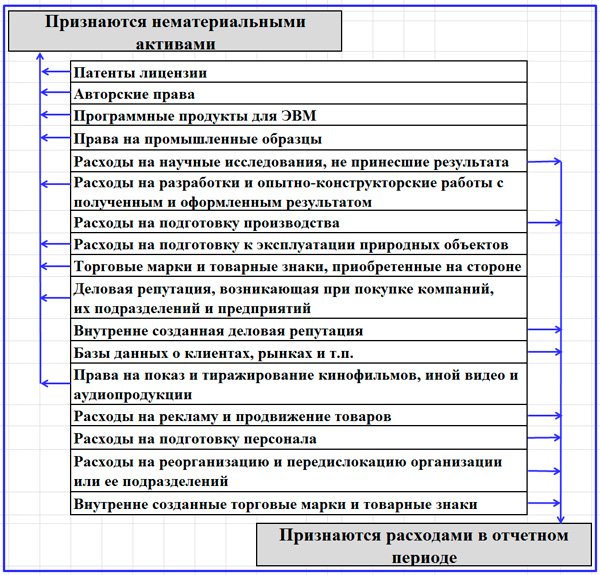

Последним условием признания инвестиций в НМА состоятельными считается правильное (с точки зрения предписаний Минфина) оформление активов в качестве нематериальных объектов интеллектуальной собственности, деловой репутации и организационных расходов. Именно эти три группы объектов инвестирования признаются в бухгалтерском учете нематериальными активами. Далее вашему вниманию предлагается схема разнесения некоторых расходов предприятия на операционные и капитальные затраты, связанные с приобретением НМА.

Последним аспектом, который мы рассматриваем в связи с НМА, являются налоговые установления. Способность объекта инвестирования приносить компании экономические выгоды и требование надлежащего его оформления (как главные условия признания его в качестве НМА в НК РФ) сформулированы еще жестче. Из списка таких объектов исключены деловая репутация (гудвилл) и организационные расходы. Ниже представлена схема состава объектов нематериальных активов, принимаемых к бухгалтерскому и налоговому учету.

Инвестиции в НМА – одна из самых перспективных областей вложений в основной капитал. В них есть содержательная сторона, то есть уровень непосредственной инновационности, которую так хотят достичь для нашей экономики руководители страны. В них должна присутствовать и коммерческая сторона, и без экономических выгод, которые в своем потенциале несут материальные активы, польза от них бизнесу небольшая. Для того чтобы качество и результативность таких инвестиций стали активно расти, нужно брать лучший отечественный опыт и ретранслировать его во все инфраструктурные институты. Для этого потребуется модифицировать методики, правоприменительную практику, патентное, финансовое и налоговое право. Теоретически все не так уж и плохо, осталось самое сложное – практика.

Источник