Нематериальные активы как инвестиции

Инвестиции в нематериальные активы

Значительную долю в составе основного капитала могут занимать нематериальные активы. К. ним относятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, программные продукты для ЭВМ, новые технологии и технические решения, приносящие выгоду в процессе хозяйственной деятельности. Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их применения, и за счет амортизационных отчислений. С развитием рыночных отношений увеличиваются размер и доля нематериальных активов в обшей сумме основного капитала предприятия. [c.271]

К нематериальным активам относятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, программные продукты для ЭВМ, новые технологии и технические решения, приносящие выгоду в процессе хозяйственной деятельности. Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их применения, и за счет амортизационных отчислений. С развитием рыночных отношений увеличиваются размер и доля нематериальных активов в общей сумме капитала предприятия. Увеличивается и экономический интерес в повышении доходности предприятия за счет использования исключительного права предприятия на результаты интеллектуальной деятельности. Отсюда анализ эффективности использования нематериальных активов имеет важное значение. Наиболее полно методика описана А.Д. Шереметом [59]. [c.347]

Инвестиции в нематериальные активы — есть процесс учета затрат по созданию и приобретению внеоборотных активов как совокупности прав, возникающих у организации по различным правовым основаниям, которые организация намеревается использовать с целью извлечения дохода в течение периода, превышающего 12 месяцев. [c.657]

Объекты капитального строительства, находящиеся во временной эксплуатации до ввода их в постоянную эксплуатацию, не включают в состав основных средств, а отражают как незавершенное строительство. При осуществлении капитальных вложений и инвестиций в нематериальные активы на счете Незавершенное строительство учитывают расходы предприятия на уплату процентов по кредитам банков и иным заемным обязательствам, использованным на эти цели. При этом проценты, уплаченные после ввода в действие объектов основных средств и постановки на учет нематериальных активов, относят на счет Использование прибыли или на иные счета для учета аналогичных источников. [c.209]

Долгосрочные инвестиции в нематериальные активы предназначены для расширения научно-технического потенциала предприятия, принадлежат ему на праве собственности и приносят доход. [c.242]

Знание указанных положений позволит финансистам предприятия эффективно управлять инвестициями в нематериальные активы и источниками их финансирования. [c.244]

В этой книге мы будем использовать термин финансовый менеджер применительно к любому, кто несет ответственность за важные инвестиционные решения и решения корпораций по финансированию. Но только в самых мелких фирмах один человек может отвечать за все решения, обсуждаемые в этой книге. Ответственность за принятие решений присутствует на всех уровнях фирмы. Высшее руководство, безусловно, всегда участвует в принятии финансовых решений. Но ответственность за них лежит и на инженере, проектирующем новые средства производства проектирование определяет вид реальных активов, которыми будет располагать фирма. Менеджер по рекламе также порой принимает важные инвестиционные решения в своей работе. В процесс принятия финансовых решений вовлечен и менеджер по маркетингу, когда ведет крупную рекламную кампанию. Рекламная кампания представляет собой инвестиции в нематериальные активы, которые окупятся за счет будущих продаж и прибылей. [c.7]

Инвестиции в нематериальные активы [c.161]

Валовое накопление основного капитала состоит из затрат на капитальный ремонт, инвестиций в нематериальные активы и вложений в остальные основные фонды. Эти последние вложения называют капитальными. [c.349]

Инвестиции в нефинансовые активы, млн руб., в том числе инвестиции в основной капитал капитальный ремонт основных фондов инвестиции в нематериальные активы инвестиции в другие нефинансовые активы 33945,1 26550,7 7244,9 142,9 6,6 100,0 78,2 21,4 0,4 100,0 79,5 20,0 0,5 [c.342]

Затраты на соответствие включают затраты на превентивные действия и на инспекцию. Эти затраты с экономической точки зрения, которая пока не находит отражения в существующих системах бухгалтерского учета, в значительной мере представляют собой инвестиции в нематериальные активы предприятия. [c.127]

Методы бухгалтерского учета и предоставления финансовой информации в настоящее время не полностью отражают современную экономическую реальность по существу, даже при ведении учета и отчетности по международным стандартам, — большинство видов,инвестиций в нематериальные активы рассматриваются под давлением налоговых систем как текущие издержки. Кроме того, несмотря на регламентацию различными нормативными актами, призванными облегчить сопоставимость данных отчетов, при составлении финансовых отчетов в рамках принятой предприятием учетной политики возможно использование многообразных учетных методов, что может затруднить точные сопоставления даже между предприятиями одной отрасли. [c.239]

Методы бухгалтерского учета и предоставления финансовой информации в настоящее время не полностью отражают современную экономическую реальность — немало видов инвестиций в нематериальные активы рассматриваются под давлением налоговых систем как текущие издержки. Кроме того, несмотря на регламентацию различными нормативными актами, призванными облегчить сопоставимость данных отчетов, при составлении финансовых отчетов в рамках принятой предприятием учетной политики возможны многообразные учетные методы. [c.177]

Долгосрочные инвестиции в нематериальные активы предназначены для расширения научно-технического потенциала предприятия, принадлежат ему на праве собственности и приносят доход. Нематериальные активы отличаются от других активов [c.161]

Оно представляет собой инвестиционную операцию, направленную на использование в операционной и других видах деятельности предприятия новых научных и технологических знаний в целях достижения коммерческого успеха. Инновационные инвестиции в нематериальные активы осуществляются в двух основных формах а) путем приобретения готовой научно-технической продукции и других прав (приобретение патентов на научные открытия, изобретения, промышленные образцы и товарные знаки приобретение ноу-хау приобретение лицензий на франчайзинг и т.п.) б) путем разработки новой научно-технической продукции (как в рамках самого предприятия, так и по его заказу соответствующими инжиниринговыми фирмами). Осуществление инновационного инвестирования в нематериальные активы позволяет существенно повысить технологический потенциал предприятия во всех сферах его хозяйственной деятельности. [c.354]

Капиталообразующие инвестиции направляют в основном на поддержание и развитие материального производства и сферы услуг. Они включают [21] «капитальные вложения (инвестиции в основной капитал), затраты на капитальный ремонт, инвестиции на приобретение земельных участков и объектов природопользования, инвестиции в нематериальные активы (патенты, лицензии, программные продукты, научно-исследовательские и опытно-конструкторские разработки, инвестиции в пополнение запасов материальных оборотных средств и т. д.)». [c.32]

Инвестиции в нематериальные активы — это процесс [c.316]

Инвестиции в нематериальные активы 1Д 1,3 1,4 1,8 1,0 1,2 [c.18]

При капитальном ремонте зданий и сооружений осуществляют замену изношенных конструкций и деталей на более прочные и экономичные, повышающие эксплуатационные возможности ремонтируемого объекта, кроме полной замены стен, фундаментов, междуэтажных перекрытий и др. Инвестиции в нематериальные активы включают приобретение патентов, торговых марок, товарных знаков, программных продуктов, ноу-хау, прав пользования земельными участками, объектами природопользования и т. д. Порядок отнесения объектов к нематериальным активам и их состав регулируют Положением по бухгалтерскому учету нематериальных активов от 16.10.2000 г. В составе инвестиций в прочие нефинансовые активы отражают затраты на приобретение земельных участков и объектов природопользования. [c.18]

Исходя из порядка отражения объектов нематериальных активов в бухгалтерском учете основным источником финансирования их приобретения являются амортизационные отчисления, поступающие в ср-ставе выручки от реализации продукции (работ, услуг). Знание указанных положений позволяет финансистам предприятий эффективно управлять инвестициями в нематериальные активы и источниками их финансирования. [c.178]

Инвестиции в нефинансовые активы представлены инвестициями в основные средства, инвестициями в нематериальные активы и инвестициями в другие нефинансовые активы. [c.113]

Капиталообразующие инвестиции включают в себя следующие показатели капитальные вложения (инвестиции в основные фонды), затраты на капитальный ремонт, инвестиции на приобретение объектов природопользования, инвестиции в нематериальные активы (патенты, лицензии, программные продукты, научно-исследовательские разработки, инвестиции в пополнение запасов материальных оборотных средств). [c.9]

По степени ликвидности и риска инвестиции в нематериальные активы могут быть разбиты на три группы высоколиквидные, среднеликвидные и трудноликвидные. Вообще нематериальные активы при оценке ликвидности имущества предприятия принято относить к низколиквидным, так как реализовать их значительно труднее, чем основные средства и оборотные активы. Необоснованный рост нематериальных активов приводит к уменьшению собственного оборотного капитала, снижению показателя текущей ликвидности и замедлению оборачиваемости совокупного капитала. [c.350]

Отметим также, что займы — не единственный способ защиты от налогов. Для этой цели фирмы используют также ускоренный метод начисления амортизации на машины и оборудование. Инвестиции в нематериальные активы можно списывать сразу. Так же обстоит дело и с отчислениями в пенсионный фонд фирмы. Чем больше фирма использует подобных способов защиты прибыли, тем ниже ожидаемая налоговая защита, сопровождающая займы10. [c.468]

Какие оттоки должны быть капитализированы Когда компания строит новый завод, происходит отток средств, однако акционеры также приобретают активы, которые могут принести крупные притоки денежных средств в будущем. Поэтому бухгалтеры готовы отнести такие расходы в долгосрочные инвестиции. Но как быть с расходами на НИОКР, подготовку персонала или новой рекламной компании Эти расходы также представляют собой инвестиции в будущее, но бухгалтеры отказываются признавать инвестиции в нематериальные активы. Поэтому они вычитают такие расходы из текущих прибылей». [c.758]

Инвестиции в нематериальные активы (12) Капитальные вложения (402) Капитальный ремонт (67) Изменени производс венных запасов е Изменение т- запасов готовой продукции Незавершенное производство [c.350]

Амортизация (amortization). Процедура бухгалтерского учета, предназначенная для отображения издержек, или расходов, обусловленных снижением стоимости нематериальных активов в течение определенного времени. Термин амортизация об-щеупотребим по отношению к нематериальным активам, тогда как применительно к материальным активам ту же процедуру нередко называют списанием износа. Амортизация (амортизационные отчисления) представляет собой неденежные расходы, то есть она не является фактическим оттоком денег. Как и для списания капитальных затрат в материальные активы, для амортизации инвестиций в нематериальные активы существуют несколько методик [c.359]

Источник

Нематериальные активы как инвестиционный объект

Инвестор, осуществляя вложения, в первом ряду ставит задачи получения дополнительного дохода и возврата средств. Но есть еще одна цель, которую практически всегда формулирует деловой человек, когда речь идет о нефинансовых вложениях. Это достижение максимального уровня капитализации объекта вложений. В России исторически сложилась позиция, что капитализацию дают материальные объекты: здания, машины, оборудование. Вместе с тем, постепенно к инвесторам приходит понимание, что инвестиции в нематериальные активы обладают при грамотном подходе весомым потенциалом.

Понятие инвестиций в нематериальные активы

Область деятельности и профессия накладывают отпечаток на восприятие многих понятий. Это касается, в том числе, понятия инвестиций. Государственный служащий воспринимает его иначе, чем, например, проект-менеджер коммерческой организации. Безусловно, нас интересует бизнес-контекст данного вопроса. Однако не следует забывать, что строительство садика или научное исследование за счет бюджетных средств также являются инвестициями, хотя не приносят прибыли.

В законе № 39-ФЗ от 25.02.1999 г. дано высококачественное определение инвестициям. В этом приходилось убеждаться неоднократно. В нем помимо денег и ценных бумаг в качестве предмета рассматриваются также имущественные и иные права, которые могут быть оценены в денежной форме. Под объектами рассматриваются средства предпринимательской и иной деятельности не только для получения эффектов в форме прибыли. Подразумевается, что эффекты могут носить другой характер: например, форму социальных, оборонных и интеллектуальных выгод.

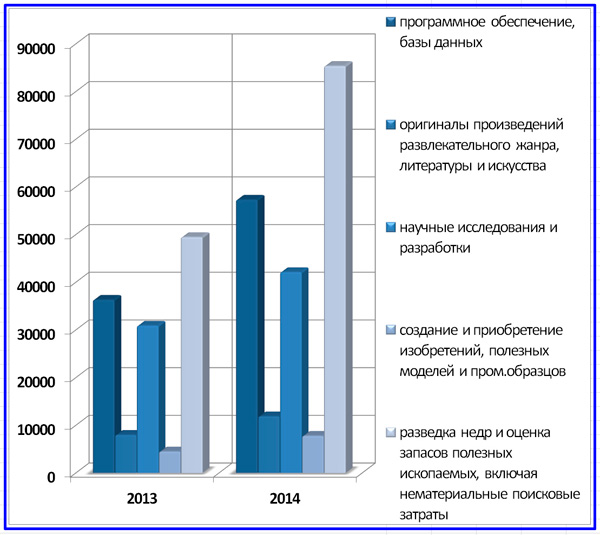

Неимущественная форма внеоборотных активов может рассматриваться не только как предмет инвестиционных вложений, но и как их объект. XXI век по праву называют веком нематериальных инвестиций. Их объекты включают в себя разные невещественные формы активов, например, объекты интеллектуальной собственности. Среди них выделяют ПО, базы данных, научные исследования, вложения в изобретения и т.д. Далее приводится диаграмма инвестиций в данные объекты по итогам 2013 и 2014 годов на национальном уровне.

Среди неимущественных активов есть особая форма, которая присутствует только у юридических лиц. Она называется нематериальными активами. Под ними предлагается понимать ценности, принадлежащие организациям, не имеющие вещественной формы, но обладающие внутренней и рыночной стоимостью. Нематериальные активы (НМА) должны соответствовать принципу экономической целесообразности при решении вопроса о вложении в них и при учете их в качестве таковых на балансе компании. Это предполагает запрос на потенциал экономических выгод, которые НМА способны реально продемонстрировать.

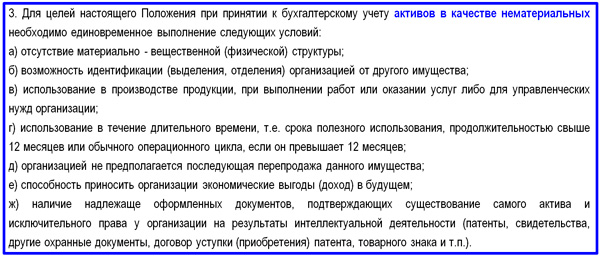

Вопрос об экономических эффектах сужает инвестиционную область применения нематериальных активов в качестве объектов инвестирования до коммерческой сферы деятельности. Более того, само понятие первоначально возникло в начале 90-х годов прошлого века в учетном компоненте управления предприятиями РФ. И только спустя годы НМА прочно вошли в лексикон управленцев и инвесторов. Явление нематериальных активов имеет управленческую, правовую, учетную и налоговую трактовку. Наиболее полно понятие раскрыто в национальных стандартах бухгалтерского учета, а именно в ПБУ 14/2000. Вашему вниманию предлагается выписка из данного Положения.

Управленческий контекст инвестиций в НМА

Самый широкий взгляд на инвестиции в нематериальные активы заключен в управленческом подходе к вопросу. Общемировые тенденции свидетельствуют, что инвестиции в НМА постоянно увеличиваются, развиваются управленческие технологии в сфере результатов интеллектуальной деятельности. В этом направлении и правительство России предпринимает шаги в контексте развития инновационной экономики. Однако отечественные успехи в области объектов интеллектуальной собственности и других НМА очень скромные. Доля таких инвестиций в России составляет не более 0,4% от общего объема вложений в основной капитал. В то же время, в развитых странах удельный вес нематериальных активов в капитализации государства доходит до значений в 30% и более.

Такая ситуация связана вовсе не с тем, что в российских компаниях накоплено мало интеллектуального потенциала. Причина зачастую кроется в том, что правовая модель НМА до сих пор остается неразвернутой в ежедневной экономической и судебной практике. Кроме того, российские компании не научились еще грамотно монетизировать имеющиеся нематериальные активы. Оформительская культура в наших компаниях до сих пор достаточно слаба. А поскольку в полной мере отсутствует красиво упакованное рыночное предложение, инвестиционный спрос в достаточной степени не проявляется.

Опыт развитых стран показывает, насколько полезно системно решать вопрос с грамотным оформлением НМА и проводить взвешенную учетную и мотивационную политику в сфере оценки и закрепления интеллектуальной собственности. Опыт Японии и США показательны. В стране восходящего солнца с начала 70-х годов XX века на национальном уровне были проведены преобразования по массовой капитализации нематериальных активов. Это значительно повысило привлекательность японских компаний на внутреннем, а затем и внешнем рынке. Их фондовый потенциал значительно возрос.

Финансисты США пошли еще дальше, в оборот бизнес-практики было введено понятие деловой репутации или гудвилл (от английского goodwill). Благодаря этому совокупная балансовая стоимость бизнеса Штатов за счет расширения состава НМА была существенно увеличена. Российский интеллектуальный потенциал бизнеса до настоящего времени оставался сильно недооцененным, и этот пробел еще предстоит устранить. В современной управленческой трактовке нематериальные активы включают в себя следующие позиции.

- Отделимые от компании нематериальные активы. К ним относятся исключительные права правообладателей, авторов и владельцев на объекты интеллектуальной собственности, включая товарные знаки и знаки обслуживания.

- Неотделимые от компании НМА. Они включают репутацию фирмы, организационные расходы, клиентскую базу, человеческий капитал компании, уникальные методы управления.

- Активы персонального характера. Среди них репутация владельцев бизнеса и ведущих сотрудников, их персональные качества и особая квалификация.

Определяющие аспекты инвестиций в НМА

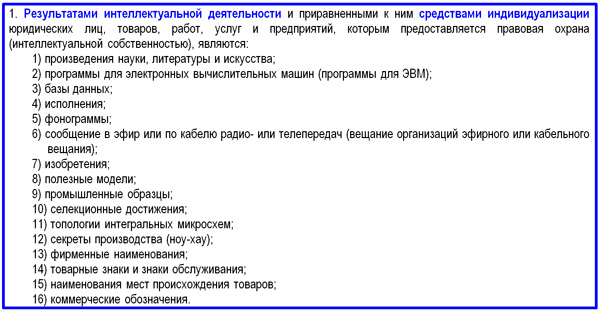

Инвестиции в нематериальные активы обусловлены рядом аспектов, которые, с одной стороны, обеспечивают их инфраструктуру, а с другой, несут в себе дополнительную нагрузку компании, исходя из вида активов, используемых в качестве средств производства и управления. Среди настоящих аспектов можно выделить правовое и учетное обеспечение, а также налоговый режим. Правовой аспект, пожалуй, самый объемный. Часть IV Гражданского кодекса РФ, введенная с 1.01.2008 г. законом № 230-ФЗ, посвящена правовым отношениям, возникающим в связи с интеллектуальной деятельностью, результаты которых составляют основу НМА. Ниже приводится выписка из статьи 1225 ГК РФ.

Вторым инфраструктурным аспектом выступает бухгалтерский учет, организованный в компании на основе финансового права и методики Минфина РФ. В бухгалтерском учете на основе национальных стандартов, в частности, ПБУ 14/2000 установлены позиции и методология принятия активов в качестве НМА к учету. Состав этих позиций уже, чем управленческий или правовой контекст. Нематериальные активы включают в себя объекты, соответствующие условиям, которые перечислены в пункте 3 статьи 1 Положения. Выписку из ПБУ с составом допускаемых к учету НМА я привожу далее.

По отношению к нематериальным активам в ПБУ действует принцип экономической целесообразности принятия их в качестве внеоборотных активов, т.е. объектов долгосрочных инвестиций. Поэтому такие виды расходов, как НИОКР и технологические разработки, не законченные и не давшие результата, не принимаются к учету в качестве НМА. Важными моментами принадлежности объектов к нематериальным активам относится их идентичность, т.е. отделимость от другого имущества предприятия, а также признак их внеоборотной природы. Подразумевается, что длительность срока полезного использования объектов составляет более 12 месяцев.

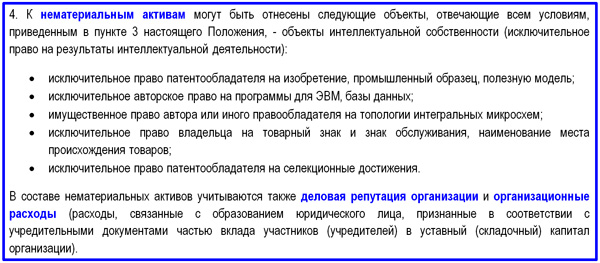

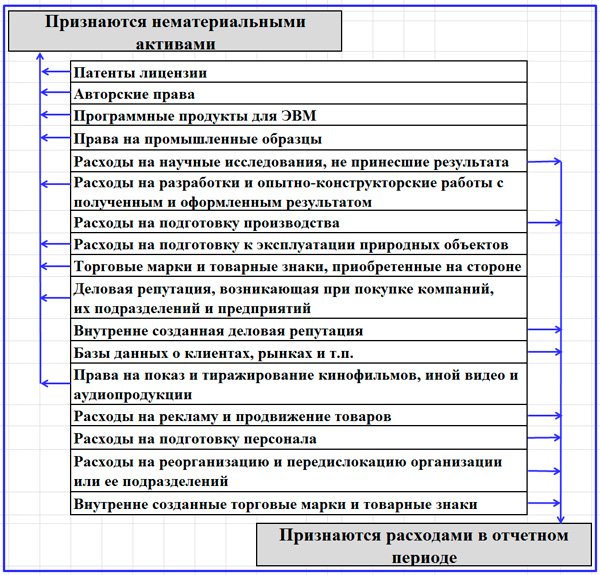

Последним условием признания инвестиций в НМА состоятельными считается правильное (с точки зрения предписаний Минфина) оформление активов в качестве нематериальных объектов интеллектуальной собственности, деловой репутации и организационных расходов. Именно эти три группы объектов инвестирования признаются в бухгалтерском учете нематериальными активами. Далее вашему вниманию предлагается схема разнесения некоторых расходов предприятия на операционные и капитальные затраты, связанные с приобретением НМА.

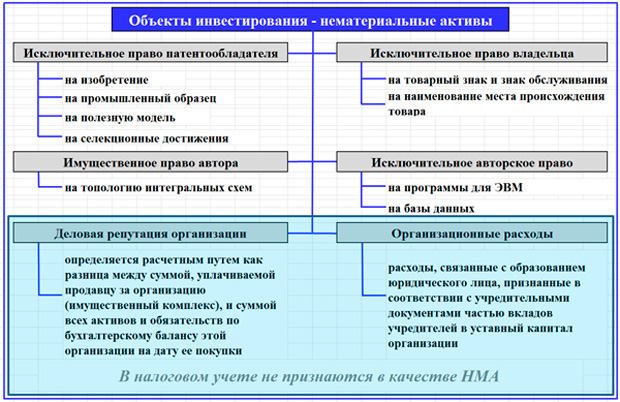

Последним аспектом, который мы рассматриваем в связи с НМА, являются налоговые установления. Способность объекта инвестирования приносить компании экономические выгоды и требование надлежащего его оформления (как главные условия признания его в качестве НМА в НК РФ) сформулированы еще жестче. Из списка таких объектов исключены деловая репутация (гудвилл) и организационные расходы. Ниже представлена схема состава объектов нематериальных активов, принимаемых к бухгалтерскому и налоговому учету.

Инвестиции в НМА – одна из самых перспективных областей вложений в основной капитал. В них есть содержательная сторона, то есть уровень непосредственной инновационности, которую так хотят достичь для нашей экономики руководители страны. В них должна присутствовать и коммерческая сторона, и без экономических выгод, которые в своем потенциале несут материальные активы, польза от них бизнесу небольшая. Для того чтобы качество и результативность таких инвестиций стали активно расти, нужно брать лучший отечественный опыт и ретранслировать его во все инфраструктурные институты. Для этого потребуется модифицировать методики, правоприменительную практику, патентное, финансовое и налоговое право. Теоретически все не так уж и плохо, осталось самое сложное – практика.

Источник