- Оценка уровня инвестирования нефтяной отрасли

- экономические науки

- Похожие материалы

- Точки роста российской экономики: венчурные инвестиции в нефтегазовую отрасль

- Нефтегазовая отрасль является бюджетообразующей для России, поэтому от ее состояния во многом зависит экономика страны. Обновлению и развитию отрасли способствует высокая инвестиционная активность. Особенности инвестиционных процессов и развития технологий в этой отрасли обсуждаем с экспертом венчурного фонда TerraVC Василием Ларионовым.

- Особенности управления инвестиционной деятельностью нефтегазовых компаний на разных стадиях разработки месторождения

- Библиографическое описание:

Оценка уровня инвестирования нефтяной отрасли

экономические науки

- Новеньких Дарья Сергеевна , студент

- Федотова Гилян Васильевна , доктор наук, профессор, профессор

- Волгоградский государственный технический университет

- УРОВЕНЬ ИНВЕСТИРОВАНИЯ

- НЕФТЯНАЯ ОТРАСЛЬ

Похожие материалы

Нефтяная отрасль оказывает значительное влияние на развитие всех отраслей промышленности, а, следовательно, является одной из важнейших частей мировой экономики. Россия занимает одни из ведущих позиций в нефтяной отрасли, так как обладает одним из самых больших в мире потенциалов топливно-энергетических ресурсов.

По объему доказанных запасов Россия занимает 8-ое место в мире, при этом наблюдается тенденция к снижению доли России в общемировых запасах нефти: в 2006 году — 9%, в 2017 году — 6%. Общий объем российских доказанных запасов составляет 14 млдр тонн, из которых уже более 60% составляют трудноизвлекаемые, а значит малорентабельные для добычи, запасы (ТРИЗ). Но разработка новых месторождений, в особенности в трудноизвлекаемых зонах и на континентальном шельфе, сопровождается такими финансовыми сложностями, как низкие цены на нефть и санкции.[1]

Для российской экономики нефтяная отрасль имеет очень большое значение: около 50% налоговых поступлений в федеральный бюджет поступает из данной отрасли, на долю ВВП приходится до 20%, около 25% таможенных и налоговых поступлений, около одной трети валютной выручки. Данная отрасль имеет потенциал для дальнейшего эффективного развития и может продолжать приносить плоды для российской экономики. [2]

При этом существуют различные факторы (как внешние, так и внутренние), которые могут способствовать замедлению динамичного развития отрасли. К внутренним факторам можно отнести недостаточность инвестиций, экономические кризисы, износ оборудования, монополизм, недифференцированную налоговую политику, низкое качество выпускаемой продукции и др. Если внешние факторы тяжело нейтрализовать, то внутренние факторы требуют решения ряда задач, которые могут быть реализованы только совместными усилиями государства и компаний отрасли.

Материальной основой обеспечения динамики социально-экономического развития является инвестиционный потенциал. Его количественные и качественные характеристики отражают упорядоченную совокупность инвестиционных ресурсов. Экономический рост определяется, в первую очередь, уровнем инвестиций, которые направляются на увеличение производственного аппарата, его модернизацию и реконструкцию, на научно-исследовательские и опытно-конструкторские работы, а также в человеческий капитал.

Уровень инвестирования оказывает существенное воздействие на объём национального дохода общества; от его динамики будет зависеть множество макропропорций в национальной экономике.

Инвестирование нефтегазовой отрасли является необходимым средством для оздоровления экономики России ввиду её ресурсной направленности. Поступление инвестиций способствует обновлению производственных фондов, созданию и поддержке новых направлений деятельности, созданию новых рабочих мест и др. Необходимость привлечения инвестиций является одной из экономических стратегий развития отрасли.

Рассмотрим динамику и прогноз показателей инвестиций нефтяной отрасли в России на 2017-2020 гг. в таблице 1. Наблюдается умеренный рост капитальных расходов вертикально интегрированных нефтяных компаний (ВИНК) до 2019 года. Наиболее высокими темпами увеличиваются инвестиции в нефтедобычу, при этом инвестиции в нефтепереработку рекордных уровней 2013–2014 годов (290 млрд руб) не достигли. Улучшение финансовых показателей ВИНК (рост объемов добычи и цены на нефть при одновременном снижении доли капитальных расходов в EBITDA) привело к росту свободного денежного потока данных компаний, который был использован для снижения долговой нагрузки и увеличения дивидендов. Соотношение CAPEX/ EBITDA — это мера интенсивности инвестиций компании, которая отражает количество денежных единиц капитальных затрат, которые делает компания, чтобы получить одну денежную единицу прибыли. Обычно, чем ниже это соотношение, тем лучше. Это объясняется тем, что CAPEX — долгосрочные инвестиции, которые не принесут немедленных результатов.

Крупные российские нефтяные компании стали больше средств вкладывать в развитие, что привело к стагнации и даже падению их свободного денежного потока. По прогнозам рекордные инвестиции должны окупиться после 2019 года, что позволит компаниям увеличить дивиденды.

В 2017 году доля капитальных затрат в EBITDA крупных компаний стала рекордной за последние пять лет, составив 74,2%.

Наиболее высокий прирост в 2017 г. имеют инвестиции в нефтедобычу (1,2 трлн руб.), инвестиции в нефтепереработку (156 млрд руб. в год), которые уже не вернутся к рекордным уровням 2014 года из-за эффекта налогового маневра и стагнации спроса на топливо в России. [3]

Вышеизложенный анализ сделан на основе показателей семи крупнейших нефтегазовых компаний: «Газпрома», «Роснефти», «Сургутнефтегаза», ЛУКОЙЛа, «Татнефти», Башнефти и НОВАТЭКа. Их совокупные инвестиции оцениваются в 3 трлн руб. в 2017 году.

Источник

Точки роста российской экономики: венчурные инвестиции в нефтегазовую отрасль

Нефтегазовая отрасль является бюджетообразующей для России, поэтому от ее состояния во многом зависит экономика страны. Обновлению и развитию отрасли способствует высокая инвестиционная активность. Особенности инвестиционных процессов и развития технологий в этой отрасли обсуждаем с экспертом венчурного фонда TerraVC Василием Ларионовым.

— Насколько, на Ваш взгляд, сегодня сформирован инвестклимат в стране, насколько нефтегазовый комплекс привлекателен для инвесторов?

— Как показывает практика, там, где есть возможности, обычно нет условий, а там, где очень хорошие условия — нет возможностей. В России ситуация близка к золотой середине — возможность заниматься инвестиционным бизнесом есть и для этого созданы определенные условия. Если говорить о личных ощущениях, то мы работали в США, Норвегии, Шотландии, Румынии, в Африке, на Ближнем Востоке. И объективно — везде свои проблемы, в России на общем фоне все не так плохо.

— Но всегда есть что улучшить. Какие, усилия должно предпринять государство в формировании инвестиционного климата в России?

— Инвестиционная деятельность в России пробуксовывает не столько потому, что не созданы какие-то специальные условия, а потому, что большинство игроков этого рынка — основатели компаний, инвесторы, институты развития пока менее профессиональны, чем в Западном мире и даже, наверное, в Азиатском мире, хотя более профессиональны, чем на Ближнем Востоке и в Африке. Это объясняется очень просто: здесь занимаются венчурным инвестиционным бизнесом всего 20-30 лет, а на Западе — столетиями. Но у нас создано достаточно много для развития этой сферы. Например, есть доступные государственные деньги, которые можно привлечь, если есть реальный проект, повестка, и т.д.

— Какие особенности инвестиционного процесса в российском НГК можно отметить?

— Я бы отметил три вещи. Во-первых, наша нефтегазовая отрасль находится в фазе затянувшегося похмелья после успехов начала нулевых годов. Тогда любой проект был как сухая палка, которую достаточно воткнуть в землю, чтобы она заколосилась. Сейчас таких проектов почти нет, особенно в нефтегазе. В нынешней ситуации инвестиционной команде нужно обладать очень сильными компетенциями, чтобы все-таки находить перспективные проекты, более тщательно их просчитывать и набирать профессиональные команды управленцев.

Вторая особенность относится к индустриальным проектам во всем мире. Большая конкуренция за деньги инвесторов, причем конкурировать приходится не только внутри отрасли, но и с software проектами, в сфере ИТ, где продукт можно быстро создать, выпустить на рынок и получить возврат инвестиций. К таким продуктам можно отнести мобильные приложения, маркетплейсы, образовательные платформы. Неудивительно, что подобные проекты кажутся инвесторам более привлекательными, чем более долгие hardware истории, хотя на выходе они могут оказаться более прибыльными.

И третье, российские нефтегазовые проекты имеют меньшие оценки. Если хороший технологичный проект в Северной Америке может быть оценен около 30 млн. долл, то в России аналогичный проект может стоить около за 5 млн. долл. Но российские проекты сложнее и дольше масштабировать в глобальном периметре.

— Насколько продумана, удобна, целостна законодательная база, регулирующая инвестиционную деятельность?

— Сфера венчурного инвестирования развивается очень быстро, в ней постоянно появляется что-то новое. Законодательство, к сожалению, не успевает за этим, причем не только в России. А поскольку большинство инвестиционных инструментов появляется на Западе, то наше законодательство отстает еще сильнее. Но это не является препятствием для инвестиционной деятельности.

— Несколько последних лет были непростыми для экономики. Как это сказалось на деятельности инвестиционных компаний?

— Кризис — хорошее время для инвестиций. Но в периоды кризисов экономика работает медленно, начинает действовать правило “Cash is a King”. Те компании, которые вошли в кризис с достаточным количеством средств, чтобы делать инвестиции и развивать свой бизнес, выигрывают. Тем, у кого денег нет, приходится выживать, а не думать об инвестициях в сторонние проекты. У нас в фонде благоприятная финансовая ситуация, поэтому мы рассматриваем кризисное время, как время возможностей. Мы получаем сейчас доступ к проектам, в которые при нормальной работе экономики было бы трудно или очень дорого войти. Второй момент касается цен на энергоносители, при их снижении падает и привлекательность индустрии для инвестирования. Но мы считаем, что ключевым в отрасли являются не источники энергии — нефть, газ или солнечная энергия, а технологии, которые используется для получения, транспорта, хранения и бережливого использования энергии. Согласно исследованию «World Energy Outlook 2015» МЭА, к 2040 г. потребление энергии в мире вырастет на треть. Значит, инвестировать в сфере энергетики, в том числе, в нефтегаз будет выгодно.

— По какому принципу выбирается объект инвестирования?

— У нас есть несколько критериев отбора проектов и очень жесткий процесс проверки проектов с привлечением мировых экспертов. Прежде всего, должна быть прорывная технология. Второй важный момент — сложность копирования. Поскольку у нас в основном hardware проекты, мы должны быть уверены, что технология, на разработку которой мы потратим несколько лет, надежно защищена от копирования. И наконец, у любой технологии должен быть значительный рынок сбыта. Но все эти факторы — производные от деятельности команды. Поэтому когда мы инвестируем в проект, мы прежде всего инвестируем в команду проекта.

— О каких суммах инвестиций в нефтегазовые компании идет речь?

— Наш средний начальный чек вложения в компанию от 500 тыс. до 1 млн. долл. Но мы можем достаточно агрессивно наращивать эту сумму, при условии, что компания показывает хорошие результаты.

— Какова ваша цель как инвесторов?

— Заработать хорошую доходность для наших инвесторов, потому что в фонде достаточно большая часть денег, не наша собственная, а переданная нам в управление. И, конечно, прибыльность собственного бизнеса. Но мы хотим зарабатывать деньги с удовольствием, поэтому устраиваем совместные мероприятия с нашими инвесторами, горнолыжные выезды, например.

— Расскажите о предпринимательских рисках, с которыми приходится сталкиваться при инвестировании?

— Мы готовы принимать на себя технологические риски, но стараемся минимизировать риски предпринимательские. Другими словами: технология может не состояться, не взлететь — такова специфика инвестиций в технологии. Но если наш целевой продукт получится, мы должны быть уверены, что он будет продаваться. Мы не ставим перед собой задачу просто сделать прорывную с технологической точки зрения вещь, мы делаем вещи прорывные и востребованные на рынке.

— Когда деньги уже инвестированы, участвуете ли вы в управлении компанией?

— В начале деятельности фонда мы старались контролировать все. Сейчас мы уже понимаем, что правильно подобранные люди на разных уровнях управления, люди, чья мотивация привязана к доходности компании, гораздо более эффективны, чем инвесторы, занимающиеся операционным контролем. Со стороны фонда мы очень четко формируем и отслеживаем KPI компании, участвуем в тех процессах, где можем помочь: фандрейзинг, лидогенерация, привлечение международных экспертов и советников, поиск специалистов с уникальными компетенциями.

— Какие направления в нефтегазовой отрасли наиболее интересны?

— Самые быстрорастущие (более 20%) и высокодоходные сегменты – технологии закачивания скважин и наклонно-направленное бурение, цифровое месторождение, IIot и сенсорные роботы – это «голубой океан» нефтесервиса.

Источник

Особенности управления инвестиционной деятельностью нефтегазовых компаний на разных стадиях разработки месторождения

Рубрика: Экономика и управление

Дата публикации: 03.05.2020 2020-05-03

Статья просмотрена: 367 раз

Библиографическое описание:

Рейшахрит, Е. И. Особенности управления инвестиционной деятельностью нефтегазовых компаний на разных стадиях разработки месторождения / Е. И. Рейшахрит, И. Н. Боднарь. — Текст : непосредственный // Молодой ученый. — 2020. — № 18 (308). — С. 130-135. — URL: https://moluch.ru/archive/308/69584/ (дата обращения: 12.06.2021).

Рассмотрены особенности управления инвестиционной деятельностью нефтегазодобывающих компаний на различных стадиях разработки месторождений в увязке с теорией жизненного цикла организаций.

Ключевые слова: нефтегазовое месторождение, стадии разработки, жизненный цикл организации, инвестиционная деятельность, капитальные вложения.

Введение

Нефтегазовая отрасль занимает особое место в экономике нашей страны. Это объясняется рядом причин. Во-первых, наша страна входит в 10–ку стран мира по запасам нефти, занимает первое место в мире по запасам газа. В 2019 году Россия заняла второе место по добыче нефти, а по добыче газа Россия делит первое место с Америкой. Во- вторых, поступления в бюджет от нефтегазовых предприятий формирует около половины его доходной части. В-третьих, отраслевые особенности деятельности предприятий нефтегазовой отрасли связаны с высокой капиталоемкостью и повышенными рисками, как для добывающего предприятия, так и для инвесторов. Значительная доля капитальных вложений при разработке нефтегазового месторождения связана с инвестиционными и инновационными проектами, поэтому вопросы управления инвестиционной деятельностью таких компаний являются актуальными и требуют различных подходов на каждой стадии разработки и освоения месторождения.

Актуальность проблемы управления инвестиционной деятельностью

Процесс отработки нефтегазового месторождения занимает достаточно продолжительный период (20–40 лет) и включает 5 этапов (рисунок 1) [10].

Рис. 1. Основные этапы процесса освоения месторождения нефти. Источник [10]

Как видно из приведенных этапов, в рамках освоения месторождения нефтедобывающее предприятие проходит все стадии жизненного цикла от создания до ликвидации. Следует отметить, что эти же этапы характерны для процессов освоения и нефтегазового месторождения. На каждой жизненной стадии предприятию необходимо решать не только вопросы технологического характера добычи нефти, но и задачи, связанные с инвестиционной деятельностью, которая является неотъемлемой сферой деятельности любой компании.

Управление эффективностью инвестиционной деятельности требует методических разработок, позволяющих оценивать эффективность этой деятельности на отдельных стадиях жизненного цикла предприятия с учетом постоянного роста ее масштабов. Задача управления эффективностью инвестиционной деятельности нефтегазодобывающего предприятия на отдельных стадиях жизненного цикла является достаточно сложной, требующей учета особенностей инвестиционно-инновационной деятельности на каждом этапе освоения месторождения и жизненного цикла предприятия.

С точки зрения управления, крупные нефтегазовые компании представляют собой сложную систему комплексов [6]:

− подготовка запасов (геолого-поисковые и геологоразведочные работы);

− добыча нефти и газа (разработка нефтяных и газовых месторождений);

− сбор и подготовка к транспортировке нефти и газа;

− транспортировка нефти (газа) к пунктам дальнейшей переработки (потребления);

− переработка, хранение и подготовка к распределению между потребителями.

Особенности нефтегазовой отрасли и наличие в ней в качестве объектов управления предприятий, представляющих систему комплексов, создают ряд проблем при разработке методических подходов к управлению инвестиционной деятельностью. Эти особенности и проблемы укрупненно можно обозначить следующим образом.

− Современные крупные нефтегазовые компании полностью охватывают все этапы освоения месторождения, начиная с геологоразведочных работ и заканчивая этапом ликвидации, что приводит к включению в состав компаний дочерних предприятий для соответствующего этапа жизненного и производственного цикла и охватывающиеся различные процессы технологической цепочки. Каждое дочернее предприятие имеет свою специфическую технологию и комплекс экономических и финансовых показателей, характеризующих эффективность его деятельности.

− Привязка нефтегазовых компаний к разведанным природным ресурсам. Это создает проблемы увеличения капитальных вложений, связанных с большими объемами и разнообразием объектов строительства производственного, вспомогательного, административно-бытового обслуживания, жилищно-социальной сферы (объекты для добычи, транспортировки (доставки сырья, промышленные базы, автодороги, объекты энергохозяйства, жилые дома, поселки, микрорайоны и т. п.).

− Значительное количество участников процесса освоения месторождения: заказчик- (основной инвестор), проектная организация, генподрядчик; финансовые и инспектирующие органы. Учитывая разнообразие технологических цепочек на каждой стадии освоения месторождения, требующих участия специфических проектных организаций и генподрядчиков их общее число и значительно возрастает, и, как правило, либо очень крупного инвестора, либо привлечение нескольких источников финансирования. Такая ситуация значительно усложняет управление компанией в целом и согласования интересов всех участников инвестиционного процесса.

− Непрерывность капитального строительства на поддержание мощности действующего предприятия. В отличие от инвестиций в объекты отраслей промышленности, не связанных с добычей полезных ископаемых, где основной объем капитальных вложений требуются на этапе строительства предприятия, на горнодобывающих предприятиях капитальные вложения требуются постоянно для поддержания достигнутого уровня добычи. Кроме того, требуются инвестиции для создания новых производственных мощностей, создания условий для более полного извлечения углеводородов и их переработки, реконструкцию и техническое перевооружение.

− Множественность и разнообразие источников инвестиций (госбюджет, иностранные инвестиции, целевые кредиты, кредиты иностранных банков, прибыль, амортизация, заемные средства других предприятий, кредиты коммерческих банков и др.).

− Высокая степень инвестиционного риска, вызванная воздействием природных факторов (усложнением добычи из-за ухудшения горно-геологических факторов, риском неподтверждения запасов, ухудшением качества полезного ископаемого); значительной капиталоемкостью на всех стадиях разработки месторождения.

− Зависимость эффективности экономических результатов деятельности нефтегазовых предприятий от мировых цен на сырье.

В современной экономической науке формируется подход к инвестициям не только как источнику получения прибыли, но в аспекте источника нововведений (инноваций) [8].

Следует отметить, что для промышленных нефтегазовых компаний большое значение имеют реальные инвестиции в виде вложений капитала в материально- техническую базу и инновационных технологии [8].

Существующие методические подходы к управлению инвестиционной деятельности затрагивают лишь отдельные аспекты и не учитывают в полной мере особенности нефтегазового предприятия, что определяет актуальность тематики данной статьи.

Цель исследования рассмотреть проблему управления инвестиционной деятельностью нефтегазовой компании с точки зрения теории жизненных циклов организации.

Цели иособенности управления инвестициями на различных стадиях жизненного цикла организации.

Основные стадии развития организации называются жизненным циклом организации (ЖЦО).

Жизненный цикл организации — это совокупность стадий развития, которые проходит организация за период своего существования [5]. Большинство авторов, изучающих вопросы ЖЦО выделяют четыре основные стадии в жизненном цикле организации [13]: становление, рост, зрелость и упадок, способный перейти в стадию обновления.

Для каждой фазы жизненного цикла характерны свои качественно определенные процессы, различающиеся направленностью, глубиной и скоростью изменений, происходящих в системе, в уровне ее организованности, потенциале, положения в среде. Принадлежность к той или иной фазе жизненного цикла является только самой общей характеристикой процесса.

В классической теории ЖЦО не существует четких параметров, определяющих момент перехода от одной стадии к другой и длительность каждой стадии. Однако отслеживание прохождения отдельных стадий организации позволяет принимать управляющие решения в соответствии с пониманием на какой стадии развития она находится. Осуществление на практике исследования отдельных организаций, прошедших полный жизненный цикл представляется весьма сложной задачей, так как каждая организация имеет свой ЖЦ, отдельные стадии которого могут длиться годами и даже десятками лет, практически невозможно определить момент перехода от одной стадии ЖЦ к другой, далеко не все различные созданные искусственно организации проходят все стадии ЖЦ. Компания может прекратить свое существование на любой стадии, например, в результате банкротства организация может перейти к другой стадии или умереть. Однако, как показали исследования, определение этапа развития организации позволяет избежать ряда ошибок при оценке как нынешнего состояния организации, так и планирования ее дальнейшего развития [3].

С точки зрения исследования проблемы управления инвестиционной деятельностью организации в увязке ее с жизненным циклом организации нефтегазовая отрасль и ее компании являются наиболее благоприятными.

Нефтегазовые компании отличаются последовательностью отдельных стадий процесса отработки месторождения, конечностью деятельности по добыче полезного ископаемого в пределах лицензионного участка. По окончании отработки НГК обязаны осуществить работы по ликвидации или консервации объектов основных фондов и осуществить рекультивацию нарушенных земель.

В соответствии с Законом «О недрах» участки недр предоставляются в пользование для добычи полезных ископаемых на срок отработки месторождения полезных ископаемых, исчисляемый исходя из технико-экономического обоснования разработки месторождения полезных ископаемых, обеспечивающего рациональное использование недр в соответствии с лицензией [1].

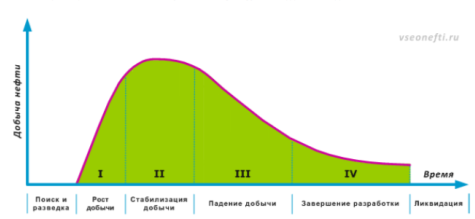

Нефтегазовые компании (НГК) имеют ограниченный по времени и объемам добываемого природного ресурса жизненный цикл. Время жизненного цикла таких компаний определяется по ряду экономических и горно-геологических критериев (рисунок 2) [4].

Рис. 2. Жизненный цикл месторождения нефти. Источник [4]

Этим стадиям разработки месторождения соответствуют стадии жизненного цикла организации: становление (поиск и разведка), рост, зрелость (стабилизация добычи) и упадок (завершение разработки и ликвидация).

Продолжительность жизненного цикла НГК определяется величиной запасов полезного ископаемого на разрабатываемом ею лицензионном участке. При отработке балансовых запасов вся нефтегазовая компания или ее часть подлежит ликвидации. Однако, в современных условиях отработка отдельного месторождения в рамках лицензии не является причиной ликвидации НГК, так как компания имеет возможность оформить лицензию на добычу полезного ископаемого на другие месторождения. Следовательно, для современных НГК характерна последовательная отработка отдельных месторождений, а значит, инвестиционная деятельность является непрерывным процессом в рамках отдельных месторождений.

Поскольку период производственной деятельности нефтегазового предприятия занимает не один десяток лет, то при планировании в долгосрочной перспективе цели и стратегии организации могут меняться. В аспекте управления инвестиционной деятельностью следует учитывать возможности изменения стратегии нефтегазового предприятия в зависимости от стадии жизненного цикла [11].

Особенность нефтегазодобывающего предприятия состоит в том, что от стадии разработки нефтегазового месторождения зависит комплекс технологических и технических мероприятий, обеспечивающих управление процессом разработки, эксплуатации нефтяных и газовых месторождений, повышения нефте- и газоотдачи, что в значительной степени определяет направления инвестиционной политики нефтегазодобывающей компании [7]. Авторы [2] выделяют следующие стадии разработки месторождений (таблица 1):

Стадии разработки месторождения [2]

Стадия разработки месторождения

Содержание работ

Геологическое изучение объекта

Оплата тендерной документации и лицензии

Поисковая сейсморазведка 2D

Поисковое бурение и выявление месторождения

Детализационная сейсморазведка 2D и 3D

Оценка запасов по категории С1

Подготовка к эксплуатации

Начало эксплуатационного бурения

Подготовка промысловой инфраструктуры: строительство

дорог, прокладка трубопроводов, ЛЭП, наземных сооружений

Выход на максимальный проектный уровень добычи

Бурение дополнительных добывающих и нагнетательных скважин для поддержания уровня добычи

Природоохранные и прочие мероприятия

Регламентный ремонт скважин

Замена и ремонт нефтепромыслового оборудования

Мероприятия по интенсификации добычи и повышению

Основной целью управления инвестиционной деятельностью НГК на микроуровне является обеспечение наиболее эффективных путей реализации инвестиционной стратегии компаний на отдельных этапах их развития [12].

На каждой стадии ЖЦО цели инвестиционной деятельности различны. Так, на стадии поиска и разведки, инвестиционная деятельность нацелена на вложение в наиболее эффективные и прогрессивные технологии и технику поисковых и разведочных работ, повышение эффективности геологоразведочных работ. После подтверждения открытия месторождения инвестиции необходимы для проведения оценки запасов на основе построения геологической и цифровой модели, для выбора и приобретения оптимального проекта разработки месторождения, в технику для бурения оценочных скважин.

В начальной стадии добычи цели инвестиционной деятельности связаны с необходимостью создания (приобретения) технологической схемы разработки и проекта обустройства месторождения. Поскольку уже в настоящее время, а тем более в перспективе, освоение нефтяных и газовых месторождений будет осуществляться в труднодоступных и малоосвоенных районах, инвестиции в обустройство месторождения будут расти, эффективность их использования будет приобретать большее значение.

На стадиях роста и стабилизации добычи инвестиционно-инновационная стратегия должны быть ориентирована на устойчивое развитие компании, на наиболее эффективные формы и методы управления инвестициями [8]. На этой стадии особую роль играют инвестиции в инновационные технологии добычи нефти, проведение геолого-технических мероприятий (ГТМ), применение методов увеличение нефтеотдачи, способствующие увеличению сроку эксплуатации месторождения.

На стадии падения добычи основная цель предприятия — обеспечение безубыточности деятельности предприятия. Это вызывает необходимость предприятию ориентироваться на защитную стратегию, стратегию сокращения до момента, когда добыча становится нерентабельной, после чего наступает стадия ликвидации.

На этой стадии предприятие демонтируют оборудование и сооружения, ликвидируют или консервируют скважины, обеспечивают сохранение остаточных запасов месторождения, очищают и восстанавливают территорию деятельности [10]. Общая стоимость этих работ по данным [9] составляет до 10 % капитальных затрат на разработку всего месторождения. Например, для нефтяных месторождений с крупными запасами категории С1 стоимость ликвидационных работ может составить несколько млрд. руб. [9].

Таким образом, очевидно, что продолжительность жизненного цикла НГК в значительной мере зависит от производственно- экономических факторов деятельности компании и, как следствие, необходимо рассматривать управление капитальными вложениями на разных стадиях разработки месторождения в увязке с соответствующим жизненным циклом компании.

Заключение

Нефтегазодобывающие компании отличаются последовательностью отдельных стадий процесса освоения нефтегазового месторождения, конечностью деятельности по добыче полезного ископаемого в пределах лицензионного участка. По окончании отработки месторождения НГК обязаны ликвидировать скважины и осуществить рекультивацию нарушенных земель. В связи с чем, актуально исследование инвестиционной деятельности в аспекте стадий жизненного цикла организации.

Инвестиционная деятельность НГК характерна на протяжении всего периода эксплуатации месторождения. Периоды создания/ликвидации характеризуются значительной инвестиционной активностью. На всех стадиях ЖЦ требуются значительные объемы внешних инвестиций при высоком риске утраты контроля над инвестиционным процессом.

Источник