- Talkin go money

- Инвестиционный анализ проекта с помощью показателя NPV (Июнь 2021).

- Table of Contents:

- Как анализировать внутреннюю норму доходности (IRR)?

- Что такое внутренняя норма доходности?

- Как рассчитывается IRR?

- Как компании используют его?

- Какие ошибки делают люди при использовании IRR?

- Внутренняя норма доходности (IRR). Преимущества и недостатки

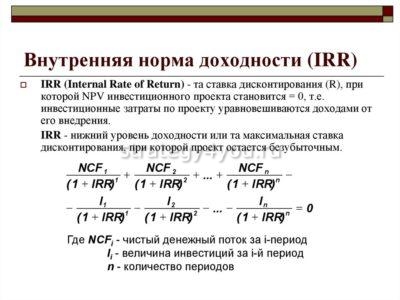

- Внутренняя норма доходности (IRR, ВНД): что это такое, формула расчета, типы

- Что это такое IRR инвестиционного проекта простыми словами и зачем он нужен

- Как рассчитать правильно показатель IRR

- Формула и пример расчета в экономике

- Расчет в таблице Excel

- Графический метод определения IRR

- Анализ полученных данных

- Преимущества и недостатки показателя IRR

- Отличие модифицированной внутренней нормы прибыли MIRR от IRR

- Как пользоваться показателем IRR для оценки эффективности инвестиционного капитала проекта

- Пример 1: срочный вклад в «Сбербанке»

- Пример 2: покупка квартиры с целью заработка на сдаче ее в аренду

Talkin go money

Инвестиционный анализ проекта с помощью показателя NPV (Июнь 2021).

Table of Contents:

Хотя полезные методы NPV и IRR являются полезными методами для определения того, принимать ли проект, оба имеют свои преимущества и недостатки.

Преимущества:

- Благодаря методу NPV преимущество заключается в том, что это прямая мера вклада доллара в акции акционеров.

- С помощью метода IRR преимущество заключается в том, что он показывает доход от первоначальных вложенных денег.

Недостатки:

- При использовании метода NPV недостатком является то, что размер проекта не измеряется.

- При использовании метода IRR недостатком является то, что временами он может дать вам противоречивые ответы по сравнению с NPV для взаимоисключающих проектов. Проблема «множественного IRR» также может быть проблемой, как обсуждается ниже.

Проблема с несколькими IRR

Проблема с несколькими IRR возникает, когда денежные потоки в течение жизненного цикла проекта отрицательны (то есть проект работает в убыток или компания должна внести больший капитал).

Это называется «ненормальным денежным потоком», и такие денежные потоки будут давать несколько IRR.

Почему методы NPV и IRR создают противоречивые рейтинги?

Когда проект является самостоятельным проектом, то есть решение инвестировать в проект не зависит от каких-либо других проектов, как NPV, так и IRR всегда будут давать одинаковый результат, отклоняя или принимая проект.

Хотя NPV и IRR являются полезными метриками для анализа взаимоисключающих проектов, то есть когда решение должно быть одним из проектов, эти показатели не всегда указывают на вас в одном направлении. Это является результатом сроков денежных потоков для каждого проекта. Кроме того, конфликтующие результаты могут просто возникать из-за размеров проекта.

| Посмотри! Сроки возникновения денежных потоков, а также размеры проектов могут приводить к противоречивым результатам в методах NPV и IRR. |

Пример: анализ NPV и IRR

Предположим еще раз, что Newco необходимо приобрести новую машину для своего завода-изготовителя. Newco сузила его до двух машин, которые соответствуют его критериям (Machine A и Machine B), и теперь он должен выбрать одну из машин для покупки. Кроме того, Ньюко принял следующий анализ, на котором основывалось его решение:

Рисунок 11. 6: Потенциальные машины для Newco

NPV A = ($ 5 000) + $ 2, 768 + $ 2. 553 = $ 321

NPV B = ($ 10 000) + $ 5, 350 + $ 5, 106 = $ 456

В соответствии с анализом NPV машина B является наиболее подходящим выбором для Newco для покупка.

Следующим шагом будет определение IRR для каждой машины с использованием нашего финансового калькулятора. IRR для машины A составляет 13%, тогда как IRR для машины B составляет 11%.

В соответствии с анализом IRR, машина A является наиболее подходящим выбором для покупки Newco.

Анализ NPV и IRR для этих двух проектов дает нам противоречивые результаты. Это, скорее всего, связано с сроками денежных потоков по каждому проекту, а также с разницей в размере между двумя проектами.

Роль после аудита

Процесс пост-аудита в процессе бюджетирования капитала весьма важен. В процессе после аудита аналитик рассматривает решения по составлению бюджета капитала, чтобы увидеть, как фактические результаты проектов сравниваются с результатами, оцененными компанией. Процесс после аудита дает компании ощущение не только того, как работают проекты, но и насколько хороши ее исходные данные.

Если фактические результаты проекта значительно отличались в отрицательном направлении, процесс после аудита поможет компании узнать, где она пошла не так, в отношении исходных данных, чтобы такая же ошибка не производилась при анализе будущих проектов.

Источник

Как анализировать внутреннюю норму доходности (IRR)?

У вас есть отличная идея для нового продукта, который увеличит прибыль или новой системы, которая снизит затраты компании. Но как вы можете быть уверены, что эта идея окупит вложенные инвестиции? Один из основных методов выяснить это — анализ IRR.

Каждый раз, когда вы предлагаете капитальные затраты, вы можете быть уверены, что старшие руководители захотят выяснить их рентабельность (ROI).

Разберемся, как работает IRR и в каких случаях его лучше использовать.

Что такое внутренняя норма доходности?

IRR — это ставка, при которой проект достигает уровня безубыточности (т.е. окупает себя).

Обычно этот показатель используется финансовыми аналитиками в сочетании с чистой приведенной стоимостью или NPV. Это связано с тем, что оба метода похожи, но используют разные переменные.

С помощью NPV вы определяете ставку дисконтирования для своей компании, а затем вычисляете текущую стоимость инвестиций с учетом этой ставки (здесь подробнее о NPV).

Но для IRR вы рассчитываете фактический доход по денежными потоками проекта, а затем сравниваете его с барьерной ставкой вашей компании (т.е. с минимальным ожидаемым уровнем доходности вашей компании). Если IRR выше, то инвестиции выгодны.

Как рассчитывается IRR?

Это не простой расчет. Например, предположим, что вы предлагаете инвестиции в размере 3 000 д.e., которые принесут 1 300 д.e. за каждый год из следующих 3 лет. Вы не можете просто использовать общий денежный поток в размере 3 900 д.е (1 300 * 3) для определения нормы доходности, поскольку он распространяется на период, превышающий эти 3 года.

Вместо этого вам придется использовать итеративный процесс, в котором вы будете пытаться использовать разные барьерные ставки (или годовые процентные ставки), пока ваш NPV не будет равен нулю.

Для расчета этого показателя вам необязательно углубляться в математику, — вы можете легко вычислить его в Exсel (функция ВСД или IRR) или на финансовом калькуляторе.

Как компании используют его?

Компании обычно используют как NPV, так и IRR для оценки инвестиций.

NPV говорит вам больше об ожидаемой рентабельности, но при этом финансовые аналитики «часто полагаются на IRR в презентациях для нефинансовых людей».

Это связано с тем, что IRR гораздо более прост и интуитивно понятен.

Когда вы говорите: «Если у меня есть проект, где IRR составляет 14%, а наша корпоративная барьерная ставка составляет 10%», ваша аудитория думает: «О, я понимаю. Мы получаем на 4% больше прибыли от этого проекта».

Если бы вы сказали, что NPV в этом проекте составляет 2 млн. д.е., ваша аудитория весьма вероятно попросит напомнить о том, что такое NPV, и может запутаться, прежде чем вы хотя бы частично объясните значение того, что «текущая стоимость будущих денежных потоков от этих инвестиций с использованием нашей 10% барьерной ставки превышает наши первоначальные инвестиции на 2 миллиона д.е.».

Недостатком этого показателя является то, что IRR гораздо более концептуальна, чем NPV. Используя NPV, вы оцениваете денежный доход компании: если предположить, что все предположения верны, этот проект принесет 2 млн. д.е. IRR не дает вам реальных денежных цифр.

Точно так же IRR не затрагивает вопросы масштаба. Например, IRR 20% не говорит вам ничего о сумме денег, которую вы получите. Это 20% от 1 миллиона д.е.? Или от 1 д.е.? Не обязательно быть математиком, чтобы понять, что между этими цифрами есть большая разница.

Какие ошибки делают люди при использовании IRR?

Самая большая ошибка заключается в том, чтобы использовать исключительно IRR.

Гораздо лучше анализировать проект, используя хотя бы один из других методов — NPV и/или срок окупаемости.

Использование только этого показателя может привести к тому, что вы будете принимать плохие решения о том, куда инвестировать с трудом заработанные деньги вашей компании, особенно при сравнении проектов, имеющих разные сроки.

Скажем, у вас есть годичный проект с IRR 20% и 10-летний проект с IRR 13%. Если вы основываете свое решение только на IRR, вы можете поддержать 20%-ный проект IRR. Но это было бы ошибкой. Вам выгоднее IRR 13% в течение 10 лет, чем 20% в течение одного года, если ваша корпоративная барьерная ставка будет составлять 10% в течение этого периода.

Вы также должны быть осторожны с тем, как IRR учитывает временную стоимость денег. IRR предполагает, что будущие денежные потоки от проекта реинвестируются в IRR, а не в стоимость капитала компании, и поэтому этот показатель не так точно отражает связь с капиталом и временной стоимостью денег, как NPV.

Модифицированная внутренняя норма доходности (MIRR), предполагающая, что положительные денежные потоки реинвестируются в капитал фирмы, более точно отражает стоимость и рентабельность проекта.

Тем не менее, следует всегда использовать IRR в сочетании с NPV, чтобы получить более полную картину того, какую отдачу принесут ваши инвестиции.

Источник

Внутренняя норма доходности (IRR). Преимущества и недостатки

![]()

![]()

Т.е. это такая %-ая ставка, при которой NPV = 0.

IRR = rmax, Традиционно IRR используют так же в качестве точки безубыточности на цену капитала, т.е. IRR – это такая максимальная цена капитала, которую инвестор может себе позволить заплатить за финансирование инвестиций, чтобы проект не начал снижать эффективность его бизнеса. Т.е. 2 подхода: ставка дисконтирования, мах цена капитала.

Позволяет оценить целесообразность продолжения участия в проекте.

Считается, что его основная ценность в том, что, являясь относительным показателем, сопоставляющим доходы и риски, он дает возможность сравнивать проекты между собой без дополнительной аналитики. При этом оценивать IRR приходится методом проб и ошибок (последствия интеракций).

Последовательность для расчета IRR:

1. Выбирается исходная ставка дисконтирования.

2. Рассчитывается NPV по данной ставке.

3. Если полученный NPV положительный, то ставку дисконтирования начинают увеличивать с шагом 2-5%, пересчитывая после каждого увеличения значение NPV.

4. Итерацию продолжают до тех пор, пока не получат первое наиболее близкое к 0 значение NPV с отрицательным знаком.

5. приблизительное значение IRR по данным о наиболее близком к 0 положительному и отрицательному значениям NPV получают следующим образом:

Основные правила использования IRR

1. IRR может оценивать только в случае стандартного денежного потока. Стандартный ДП – это тот, к-рый меняет свой знак не больше 1 раз.

2. Для того, чтобы применять IRR необходимо убедиться в существенности внутренних денежных потоков, т.е. внутренние чистые поступления должны превышать 5% от величины первоначальной инвестиции. Если внутренний поток менее 5%, то проект называют слабым генеративным или негенеративным, IRR рассчитывается так:

где CFn — ДП, сгенерированный в момент окончания проекта, CFi — внутренний ДП, CF0 – единовременная стартовая инвестиция.

Для того, чтобы принять решение по IRR необходимо сопоставить полученное значение с тем значением ставки дисконтирования, которое было принято для данного проекта, либо со значением цены капитала, за счет которого данная инвестиция осуществлялась.

При этом возможны 3 случая:

1. IRR > r (WACC) => доходность проекта достаточна для обслуживания капитала и для капитализации бизнеса, проект обеспечивает инвестору создание запаса финансовой прочности на капитал, который будет говорить о том, на сколько процентных пунктов может вырасти цена капитала в проекте без нанесения вреда бизнесу.

2. IRR = r (WACC) => капитал обслуживается, капитализации нет

3. IRR не покрываются даже расходы по обслуживанию капитала за счет доходности проекта, инвестор проедает доступные фин ресурсы не пользуясь более выгодными альтернативными возможностями.

1. Относительный показатель, позволяет сравнивать проекты между собой по уровню доходности.

2. Позволяет оценивать запас финансовой прочности проекта.

3. Позволяет сравнивать проекты между собой даже за пределами одного портфеля.

4. Имеет широкое распространение среди экспертов.

1. IRR не применим к проектам с нестандартным денежным потоком

2. По критерию IRR нельзя сопоставлять и анализировать не коммерческие варианты инвестирования, т.е. те, которые предполагают затратную эффективность.

3. IRR рассчитывается методом подбора, что приводит к завышению реальной доходности и не абсолютно точной оценке

4. Значение IRR при рассмотрении нескольких проектов может вступать в противоречие со значением NPV.

Источник

Внутренняя норма доходности (IRR, ВНД): что это такое, формула расчета, типы

Внутренняя норма доходности (IRR – Internal Rate of Return) – показатель, который занимает важное место в финансовом анализе и используется обычно для расчета рентабельности и прибыльности любого инвестиционного проекта, независимо от сферы, вида, вкладываемых сумм и т.д.

Внутренняя норма доходности (IRR – Internal Rate of Return) – показатель, который занимает важное место в финансовом анализе и используется обычно для расчета рентабельности и прибыльности любого инвестиционного проекта, независимо от сферы, вида, вкладываемых сумм и т.д.

Под IRR проекта понимают величину ставки дисконта, при достижении которой общая сумма вложений в проект (денежные потоки или чистая приведенная стоимость, что обозначается как NPV) равна нулю.

Расчет IRR обычно используется не столько для вычисления прибыльности конкретного проекта (для этого есть другие, более эффективные и наглядные, методы), сколько для сравнения показателей нескольких проектов . Так, когда речь идет о разных видах инвестирования с совершенно разными суммами и частотой денежных вливаний, порой трудно понять, какой вариант приносит больше чистого дохода. Именно внутренняя норма доходности проекта позволяет сразу видеть, что выгоднее и эффективнее .

Перед тем, как выполнять расчет IRR, сначала считают NPV (приводят общую сумму инвестиций к цене «на сегодня»), а после уже высчитывают норму доходности. Другие названия IRR – внутренняя ставка доходности, внутренняя норма дисконта, коэффициент эффективности (окупаемости), иногда называют просто «внутренняя норма».

Что это такое IRR инвестиционного проекта простыми словами и зачем он нужен

С английского языка термин Internal Rate of Return (аббревиатурой которого является IRR) переводится как «внутренняя ставка возврата». Такое название проще и доступнее всего характеризует показатель. Норма доходности инвестиционного проекта внутренняя представляет собой такую ставку прибыльности, при которой достигается дисконтированная самоокупаемость.

С английского языка термин Internal Rate of Return (аббревиатурой которого является IRR) переводится как «внутренняя ставка возврата». Такое название проще и доступнее всего характеризует показатель. Норма доходности инвестиционного проекта внутренняя представляет собой такую ставку прибыльности, при которой достигается дисконтированная самоокупаемость.

Все денежные потоки проекта делятся на две группы: это входящие потоки со знаком плюс (прибыль от коммерческой деятельности) и потоки исходящие со знаком минус (все затраты на реализацию проекта, вложения). Получается, чтобы проект вообще был запущен, эти два вида финансовых потоков в итоге должны давать 0. То есть, расходы должны компенсироваться доходами , если же показатель меньше, проект считается убыточным и себя не окупит, если больше – прибыльным.

Как было указано выше, обычно уровень прибыльности конкретного проекта высчитывают другими методами и все данные есть в бизнес-плане. А вот когда речь идет о двух разнотипных проектах , есть смысл найти и рассчитать IRR для всех, а потом просто сравнить цифры.

Тут важно помнить про то, что самоокупаемость должна быть именно «дисконтированной» — такой, которая учитывает различные процентные ставки, работающие в течение периода инвестирования (это могут быть ставки процентные в банке, уровень девальвации, индекс инфляции и т.д.).

Тут важно помнить про то, что самоокупаемость должна быть именно «дисконтированной» — такой, которая учитывает различные процентные ставки, работающие в течение периода инвестирования (это могут быть ставки процентные в банке, уровень девальвации, индекс инфляции и т.д.).

Расчет ВНД позволяет учитывать специальный поправочный коэффициент – ставку дисконта, которая демонстрирует уровень эффективности использования капитала в сравнении с иными вариантами вложений в бизнес за аналогичный временной отрезок.

Основные цели расчета внутренней нормы доходности:

- Оценка прибыльности инвестиции – чем больше будет показатель в числовом выражении, тем более доходным и успешным считается проект.

- Определение максимальных годовых ставок при условии привлечения заемного капитала (особенно если речь идет о займах у банка: так, если ставка процентная выше рентабельности, проект будет убыточным).

- Сравнение нескольких проектов , предполагающих разные денежные вливания, поэтапные инвестиции, отличающиеся сроки, уровни прибыли и т.д.

Как рассчитать правильно показатель IRR

Разобравшись с тем, что такое IRR инвестиционного проекта , стоит рассмотреть, как его можно посчитать. Методов расчета существует несколько – с использованием формулы или таблицы Excel, а также графический способ. Можно найти в Интернете и специальные калькуляторы, в которые просто нужно внести значения и получить искомый показатель.

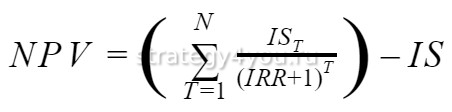

Формула и пример расчета в экономике

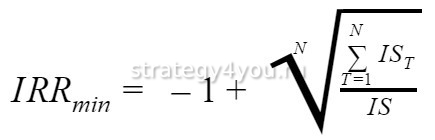

Для расчета IRR формула исходная представлена в виде уравнения:

- NPV – это чистая приведенная стоимость рассматриваемого проекта.

- N – число расчетных периодов (лет чаще всего).

- T – номер конкретного расчетного периода.

- IS – расходы на проект первоначальные (стартовые инвестиции) и последующие.

- IRR – внутренняя норма доходности.

- IRRmin – минимальное значение

- N – число расчетных периодов.

- IST – величина инвестиций каждого периода.

- IS – общее число инвестиций.

Расчет в таблице Excel

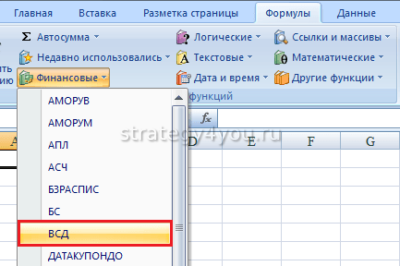

Когда рассчитывается внутренняя норма доходности, формула используется далеко не всегда. Посчитать внутреннюю норму рентабельности можно и в Excel, где есть встроенная функция ВСД.

Как рассчитывается средняя норма рентабельности в Excel:

Вход в программу.

Вход в программу.- Создание книги с указанием таблицы денежных потоков, дат. Одно значение должно иметь отрицательный показатель (это сумма вложений). Таблица может включать информацию про множество проектов, если их нужно сравнить.

- Далее осуществляется выбор функции IRR (русский интерфейс обозначает его как ВСД либо ВНД), потом нужно нажать fx.

- Отметка участка нужного столбца со всеми данными, которые планируется проанализировать. В строке должно появиться что-то типа IRR(B4:В:15.2, 7.1%). Нажать на «ОК».

Вход в программу.

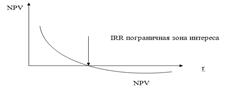

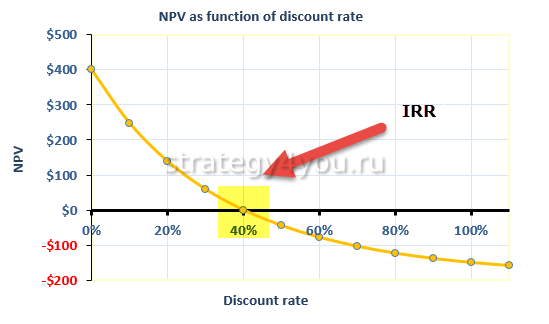

Вход в программу.Графический метод определения IRR

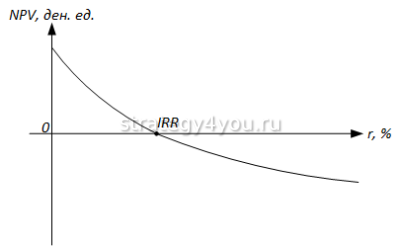

Для поиска показателя используется не только формула расчета, но и графический метод . Он более наглядный, но и менее точный. Чтобы построить диаграмму, нужно выполнить определенные вычисления, но тут требования по точности гораздо ниже. Да и исходные данные могут давать погрешность.

Суть метода заключается в определении величины предельного значения IRR в виде точки пересечения линия графика и оси координат (нулевой отметкой доходности). Обычно графики зависимости приведенной стоимости от показателя ставки дисконтирования чертят вручную либо же с применением функции диаграммы в Excel.

Суть метода заключается в определении величины предельного значения IRR в виде точки пересечения линия графика и оси координат (нулевой отметкой доходности). Обычно графики зависимости приведенной стоимости от показателя ставки дисконтирования чертят вручную либо же с применением функции диаграммы в Excel.

Анализ полученных данных

До того, как рассчитать внутреннюю норму, необходимо понять, в чем заключается экономический смысл данного показателя и как правильно интерпретировать его. Когда ставка IRR найдена, нужно ее расшифровать. Очевидно, что чем больше показатель, тем быстрее окупается проект. А вот отрицательный IRR показывает, что проект явно убыточный и не окупится.

Но значения могут быть совершенно разными и мало знать, окупится проект или нет. Желательно получить максимум информации из показателя. Эксперты утверждают, что оптимального значения IRR нет – для каждого проекта он свой и есть смысл анализировать лишь цифры в сравнении.

Основные нормы и правила IRR:

Основные нормы и правила IRR:

- Показатель обязательно должен быть выше , чем ставка дисконтирования.

- Если показатель меньше RT – проект убыточный, инвестировать не стоит.

- Если IRR равен RТ – вложения просто окупятся, но прибыли не дадут.

- Когда IRR больше RT – доход будет, и чем выше показатель, тем больше.

Сравнивать показатель допускается также с минимальным значением ожидаемой прибыльности компании-инвестора.

Преимущества и недостатки показателя IRR

Сам по себе показатель IRR дает мало пользы. Поэтому до того, как рассчитать IRR в Excel или на графике, нужно знать, зачем это делать.

Основные минусы показателя IRR:

- Внутренняя норма прибыли не учитывает эффект рефинансирования получаемой прибыли за счет дохода.

- Коэффициент является относительной величиной , не показывает сумм в денежном эквиваленте (проценты же далеко не во всех случаях демонстрируют искомые данные).

- При условии дополнительных вложений все расчеты нужно выполнять каждый раз заново, получая несколько значений.

Из достоинств показателя стоит выделить то, что он незаменим в сравнении эффективности инвестирования в разноплановые проекты для различных временных периодов и с сильным разрывом в величине сумм. И в ситуациях, когда нужно просто определить, будет ли проект окупаться и какие суммы нужны для достижения нуля, IRR достаточно показателен.

Из достоинств показателя стоит выделить то, что он незаменим в сравнении эффективности инвестирования в разноплановые проекты для различных временных периодов и с сильным разрывом в величине сумм. И в ситуациях, когда нужно просто определить, будет ли проект окупаться и какие суммы нужны для достижения нуля, IRR достаточно показателен.

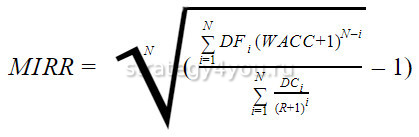

Отличие модифицированной внутренней нормы прибыли MIRR от IRR

Определенные недостатки внутренней нормы доходности могут нивелироваться более сложным вариантом формулы. Модифицированный вариант устраняет все неопределенности, появляющиеся из-за нескольких вливаний инвестиций в нестандартных условиях.

Как должен измеряться показатель MIRR:

- Доходы (денежные потоки со знаком плюс) приводятся на расчетную дату завершения проекта. Тут берут ставку WACC, которую формирует средневзвешенная стоимость капитала.

- Инвестиции первичные и последующие (денежные потоки со знаком минус) приводятся на начальную дату проекта в соответствии со ставкой дисконтирования.

- Показатель MIRR равен норме прибыли, которая соответствует самоокупаемости инвестиционного проекта к дате его завершения.

Формула модифицированной внутренней нормы доходности:

- N – период инвестиций в годах.

- DC – суммы вложений.

- DF – доход от вложений.

- WACC – средневзвешенная стоимость капитала.

- R – значение ставки дисконта.

- i – номер периода.

Формула позволяет точно рассчитать все благодаря тому, что учитывает вероятность реинвестирования полученного от проекта дохода по ставке дисконтирования. Если применить Excel, трудоемкость вычислений существенно понижается – для этого нужно использовать функцию MIRR (или МВСД).

Формула позволяет точно рассчитать все благодаря тому, что учитывает вероятность реинвестирования полученного от проекта дохода по ставке дисконтирования. Если применить Excel, трудоемкость вычислений существенно понижается – для этого нужно использовать функцию MIRR (или МВСД).

Недостаток формулы – малая вероятность стабильности показатели ставки реинвестирования в течение всего рассматриваемого периода.

Как пользоваться показателем IRR для оценки эффективности инвестиционного капитала проекта

Любой инвестиционный проект имеет несколько важных условий: первоначальные вложения, определенный срок работы проекта и полученная прибыль за этот период. IRR демонстрирует ставку кредита , при значении которой инвестиция не приведет к убыткам. То есть, тот уровень прибыли в процентах, на котором вложения вернутся и проект окупится, но ничего не принесет дополнительно.

Основное правило оценки проектов для инвестиций выглядит так: если значение IRR рассматриваемого проекта больше суммы капитала, то проект можно открывать. С учетом того, что показатель может считаться или переводиться в проценты, IRR показывает тот процент , при котором заемные средства окупятся. И если полученное значение больше ставки кредита (процента, под который были взяты средства для вложения в проект), то дело принесет прибыль.

Основное правило оценки проектов для инвестиций выглядит так: если значение IRR рассматриваемого проекта больше суммы капитала, то проект можно открывать. С учетом того, что показатель может считаться или переводиться в проценты, IRR показывает тот процент , при котором заемные средства окупятся. И если полученное значение больше ставки кредита (процента, под который были взяты средства для вложения в проект), то дело принесет прибыль.

Так, к примеру, если взять в банке кредит под 12% годовых и вложить в проект, который даст 17% годовых, то будет прибыль. Если же внутренняя норма доходности проекта будет меньше 12%, проект даст лишь убытки. Сами банки работают по той же схеме: к примеру, привлекают у населения средства под 10% в год и выдают кредиты под 20% в год.

Так, к примеру, если взять в банке кредит под 12% годовых и вложить в проект, который даст 17% годовых, то будет прибыль. Если же внутренняя норма доходности проекта будет меньше 12%, проект даст лишь убытки. Сами банки работают по той же схеме: к примеру, привлекают у населения средства под 10% в год и выдают кредиты под 20% в год.

Рассчитав IRR, инвестор получает верхнюю планку допустимой стоимости заемного капитала, который вкладывается. Если цена капитала выше, чем IRR, проект убыточен. Если для компании стоимость капитала ниже найденного IRR проекта, компания сможет существовать за разницу между процентами банковского займа и прибыльностью вложений.

Пример 1: срочный вклад в «Сбербанке»

Данный пример расчета IRR наиболее простой и понятный . Исходные данные такие: в наличии есть 6 000 000 рублей, которые можно положить на депозит в «Сбербанк», сделав вклад на 3 года под 9% в год без капитализации или 10.29% в год с капитализацией каждый месяц.

Данный пример расчета IRR наиболее простой и понятный . Исходные данные такие: в наличии есть 6 000 000 рублей, которые можно положить на депозит в «Сбербанк», сделав вклад на 3 года под 9% в год без капитализации или 10.29% в год с капитализацией каждый месяц.

В нашем примере проценты планируется снимать в конце года, поэтому капитализации не будет и получится 9% в год – сумма получается 6 000 000 х 0.09 = 540 000 дохода в год. По завершении третьего года можно будет снять проценты за него и основную сумму, закрыв депозит.

Вклад в банке считается инвестиционным проектом, для него можно рассчитать IRR. IRR для инвестиции в депозит равна процентной ставке депозита – 9%. И если 6 000 000 рублей были накоплены или остались в наследство, их можно вкладывать (ведь стоимость капитала – 0). Если же деньги планируется взять в кредит в банке и вложить в другой, то процентная ставка заемных средств должна быть ниже 9%, если выше – проект не окупится.

Пример 2: покупка квартиры с целью заработка на сдаче ее в аренду

Тут исходные данные такие: объектом инвестирования является квартира, которую планируется сдавать в аренду. Ее покупка будет стоить те же 6 000 000 рублей. Арендная плата будет поступать в размере 30 000 в месяц, за год 360 000 рублей, за 3 – 1 080 000. Получается, что если брать в расчет 3 года, то положить средства в банк выгоднее.

Тут исходные данные такие: объектом инвестирования является квартира, которую планируется сдавать в аренду. Ее покупка будет стоить те же 6 000 000 рублей. Арендная плата будет поступать в размере 30 000 в месяц, за год 360 000 рублей, за 3 – 1 080 000. Получается, что если брать в расчет 3 года, то положить средства в банк выгоднее.

IRR проекта при условии покупки и сдачи в аренду квартиры в течение 3 лет, а потом продажи, равна 6%. То есть, если брать заемные средства на реализацию проекта, процент должен быть меньше 6%, чтобы получать прибыль. И на протяжении 10, 15 лет IRR меняться не будет, исключением является лишь ситуация с подорожанием квартиры.

Внутренняя норма доходности – важный и интересный показатель, который при правильном использовании можно применять достаточно эффективно для просчета прибыльности разных инвестиционных проектов, особенно когда речь идет об их сравнении и выборе наиболее доходного.

Источник