- Инвестиционные риски

- Виды инвестиционный рисков.

- Рыночный риск

- Как снизить рыночный риск?

- Виды, риски и доходность инвестиций.

- Что такое инвестиции? Определение.

- Как начать инвестировать?

- Какие виды инвестиций существуют?

- Как подсчитать доходность инвестиций? Пример.

- Какие риски инвестирования существуют?

- Принципы формирования инвестиционного портфеля.

- Какие инвестиции выгодны в 2016-2017 году?

Инвестиционные риски

Автор: Алексей Мартынов · Опубликовано 12.12.2014 · Обновлено 16.08.2015

Инвестиционный риск — это вероятность полной или частичной потери своих вложений или не получения ожидаемого дохода (прибыли). Любое вложение денег — рискованное. Более того, не вложенные деньги так же подвержены риску — риску обесценивания из-за инфляции. Даже ваши деньги в кармане подвержены риску, потому что могут быть потеряны или украдены карманником. Таким образом деньги и вложения денег всегда подвержены риску.

Инвестиционный риск — это вероятность полной или частичной потери своих вложений или не получения ожидаемого дохода (прибыли). Любое вложение денег — рискованное. Более того, не вложенные деньги так же подвержены риску — риску обесценивания из-за инфляции. Даже ваши деньги в кармане подвержены риску, потому что могут быть потеряны или украдены карманником. Таким образом деньги и вложения денег всегда подвержены риску.

К инвестиционному риску можно относиться по-разному. Есть две крайности. Одни инвесторы боятся риска, как огня. Одна мысль о возможности потерять хотя бы один рубль приводит их в ужас. Такие инвесторы стараются вкладывать деньги только в самые надежные и безрисковые активы (хотя таких на самом деле в природе не существует). Обычно они и слышать не хотят про фондовый рынок и хранят деньги либо «под матрасом», либо на депозите в Сбербанке. Другие наоборот — сильно рискуют или вообще не задумываются о риске, ориентируясь только на высокий доход. Они вкладывают свои деньги в Форекс, ПАММ, HYIP и даже в финансовые пирамиды, надеясь вовремя выскочить (хотя последние скорее всего попросту финансово безграмотны).

Первые инвесторы теряют возможность получить высокий доход, вторые имеют возможность потерять все вложения.

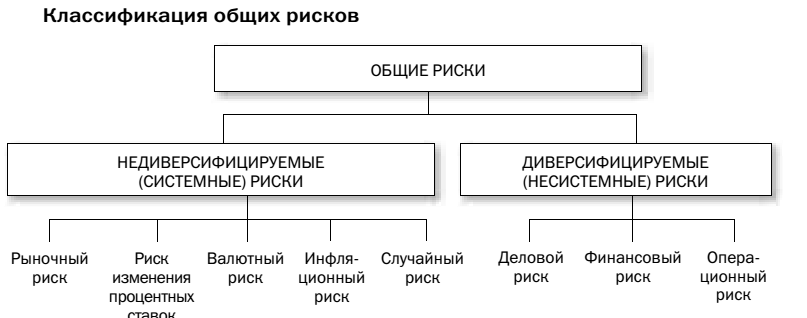

Виды инвестиционный рисков.

Инвестиционные риски можно разделить на два вида: системные и несистемные.

Несистемные (диверсифицируемые) риски — это риски, присущие определенной компании или отрасли. К таким рискам относятся деловой риск, финансовый (кредитный) риск, операционный риск.

Деловые риски — риски, связанные с некачественным управлением компанией и ошибками руководства. Плохое качество управления может привести к падению продаж и прибыли, что в свою очередь может вызвать продажи ценных бумаг и падение их рыночной цены. В особых случаях крайне некомпетентные действия менеджмента могут привести к банкротству компании и полному обесцениванию ее ценных бумаг.

Кредитный (финансовый) риск связан с неспособностью выполнять свои финансовые обязательства — выплачивать кредиты, купоны по облигациям, долги поставщикам. Чем больше долговая нагрузка, тем больше кредитный риск. Неспособность компании обслуживать свой долг приводит к дефолту, а далее может привести и к банкротству компании. Для оценки кредитоспособности компании можно пользоваться кредитными рейтингами рейтинговых агентств (Fitch, Moody’s, S&P) или проводить анализ самому на основе бухгалтерской отчетности.

Операционный риск — это риск, связанный с операциями с активами. Инвестор покупает активы обычно через посредника — брокера, управляющую компанию, банк. Ошибки брокера, мошенничество управляющих компаний, банкротство банков — это операционные риски.

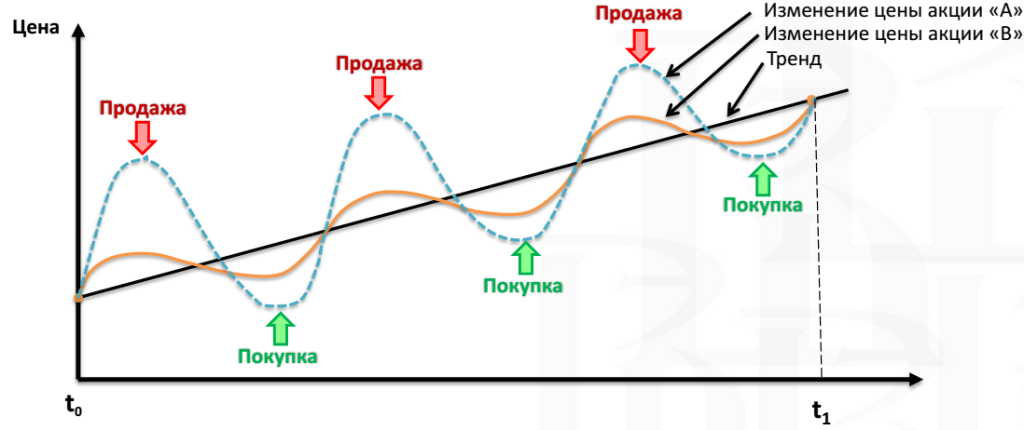

Снизить системные риски можно с помощью диверсификации — покупки не связанных друг с другом активов, например, акций разных компаний. Если ваш портфель состоит из одной акции, то ее падение на 50% приведет к падению портфеля на 50%. Если ваш портфель состоит из 10 акций, то падение одной акции на 50% вызовет всего лишь 5% снижение стоимости портфеля. Диверсифицировать портфель можно различными способами:

- по классам активов: акции, облигации, золото, деньги, недвижимость

- по валютам: долларовые активы, активы в евро, рублевые активы, активы в швейцарских франках и так далее

- по странам: американские активы, европейские активы, японские активы, австралийские, российские, китайские и т.д.

- по капитализации: акции крупнейших компаний (голубые фишки), акции средней капитализации, акции малой капитализации

- по секторам: акции нефтяных компаний, акции электроэнергетики, акции машиностроения, облигации государственные, муниципальные облигации, корпоративные

Системные (недиверсифицируемые) риски — это те риски, которые обусловлены факторами, влияющими на весь рынок в целом, на все ценные бумаги. К таким рискам относится валютный риск, рыночный риск, риск процентных ставок, инфляционный риск, случайный риск.

Инфляционный риск — это риск снижения покупательной способности. Риск того, что рост потребительских цен приведет к снижению реальных доходов от инвестиций. Если цены растут, то со временем на 100 рублей уже нельзя будет купить столько же товаров, как и прежде. Если рост инфляции опережает доходность инвестиций, в реальном выражении инвесторы терпят убытки, а покупательная способность их капитала снижается. Наиболее всего этому риску подвержены инвестиции с фиксированным доходом (депозиты, облигации, сертификаты) и инвестиции без дохода, то есть деньги на вкладах «до востребования» и наличные «под матрасом». Лучше всего от такого риска защищены акции и недвижимость, так как растут вместе с инфляцией.

Валютный риск заключается в изменении курса рубля к иностранной валюте. Если рубль укрепляется это снижает доходность инвестиций в иностранные акции. С другой стороны, ослабление рубля наоборот увеличивает доходность инвестиций в зарубежные активы. Кроме того, при слабом рубле российские активы становятся для иностранных инвесторов дешевле, а значит и привлекательнее.

Падение рубля вызывает рост цен на импортные товары, что вызывает в свою очередь рост потребительских цен — рост инфляции. Для снижения темпов роста инфляции Центральный банк начинает повышать ставки, так возникает процентный риск.

Процентный риск заключается в изменении процентных ставок, которые влияют на рыночную стоимость и доходность инвестиций. В России в качестве основной процентной ставки выступает ключевая ставка ЦБ — процентная ставка под которую Центральный банк выдает кредиты другим банкам. Ключевая процентная ставка в России с сентября 2013 года по ноябрь 2014 выросла с 5,5% до 9,5%.

Наибольшее влияние изменение процентной ставки влияет на инструменты с фиксированной доходностью — депозиты, облигации. Рост процентной ставки вызывает повышение процентных ставок на рынке — начинают расти проценты по депозитам и доходность по выпускаемым облигациям. При этом цены на уже выпущенные облигации падают, чтобы их доходности соответствовали текущим доходностям на рынке. Риск владельцев банковских вкладов в том, что они получают проценты по старым процентным ставкам, то есть получают доход ниже, чем те, кто открывает вклады сейчас.

Процентные ставки так же влияют и на рынок акций. Повышение процентной ставки означает удорожание кредитов для предприятий, что вызывает опасение за рост прибыли и устойчивость бизнеса, поэтому некоторые инвесторы при повышении процентных ставок продают акции и переходят в облигации, по которым выросли доходности. Понижение процентных ставок вызывает обратный эффект — продажу облигаций и перевод денег в акции.

Риск ликвидности означает, что инвестор не сможет быстро и без потерь продать актив и получить наличные. Активы различаются по степени ликвидности — высоколиквидные активы продать всегда легко, на них всегда есть много покупателей. Низколиквидные продать сложнее, так как покупателей может быть мало или вообще не быть. Ликвидность ценных бумаг проще всего оценить по объему торгов — чем больше объем, тем более ликвидна бумага. Объем торгов можно посмотреть на сайте РБК, Московской биржи или Финама. Одни из самых ликвидных акций — «голубые фишки»- Газпром, Сбербанк, Лукойл, Магнит, ВТБ, Норникель. В качестве примера низколиквидных акций можно привести акции третьего эшелона — ВХЗ, МГТС, ЦМТ. Низкая ликвидность ценных бумаг еще означает большие спреды — большую разность между ценой покупки и ценой продажи. Поэтому если вам придется срочно продавать низколиквидную бумагу вы рискуете потерять в цене, так как, чтобы быстрее ее продать вам потребуется выставить низкую цену продажи. Еще один пример низколиквидного актива — недвижимость, так как поиск покупателя и оформление документов обычно занимает несколько дней, а то и недели.

Случайные риски — это риски, связанные с непредсказуемыми событиями, например, крупные техногенные катастрофы, изменение правового регулирования, политические перевороты, революции, военные конфликты.

Рыночный риск

Рыночный риск играет особую роль в стратегии распределения активов. Под рыночным риском подразумевают риск снижения стоимости актива. Для оценки рыночного риска используют волатильность, то есть степень колебаний рыночной стоимости актива. Чем больше диапазон колебаний стоимости, тем рискованнее актив. Например, акция, цена которой за год колебалась от -5% до +5% менее рискованная, чем акция, цена которой колебалась от -10% до +10%.

Волатильность математически рассчитывается по формуле стандартного (среднеквадратичного) отклонения. Стандартное отклонение показывает насколько широко значения стоимости актива разбросаны относительно его средней цены.

Низкое значение стандартного отклонения говорит о том, что цены актива близки к средней цене и диапазон колебаний небольшой. Такой актив низковолатильный, значит его риск невысокий. Высокое значение стандартного отклонения, наоборот, означает, что цены актива сильно отклоняются от средней цены, а значит этот актив высоковолатильный и имеет высокий риск.

Как снизить рыночный риск?

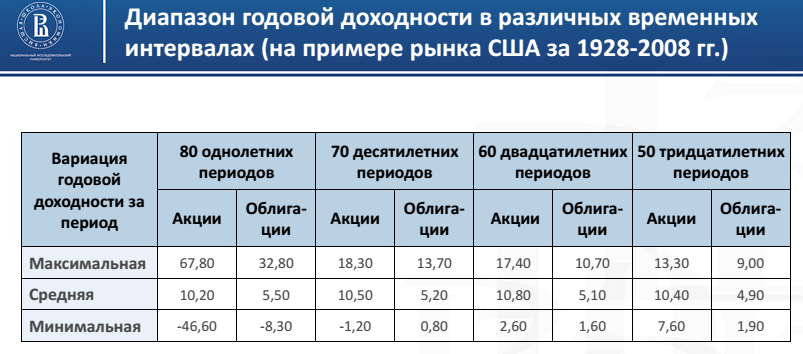

Посмотрим на историческую доходность американских акций и облигаций.

Данная таблица показывает доходность американских акций и облигаций за периоды, равные одному году, 5 лет, 10, 20, 30 лет.

Разброс годовой доходности акций на однолетнем периоде очень большой — от +67,8% до — 46,6%. Разброс доходности по облигациям меньше — от +32,8% до -8,3%. То есть риск получить убыток на коротких (1-3 года) отрезках инвестирования по акциям выше, чем по облигациям.

Теперь посмотрим на разброс доходности по акциям на 20-летнем периоде. Он гораздо меньше от +17,4% до 2,6%, то есть ни один 20-летний период по акциям не был убыточным. Так же обратите внимание на то, что на всех периодах средняя доходность акций была выше средней доходности по облигациям.

Таким образом, на коротких отрезках инвестирования более предпочтительным будет вложение денег в облигации или депозиты, а в долгосрочном периоде, особенно с учетом инфляции, гораздо выгоднее инвестировать в акции. Чем больше срок ваших инвестиций, тем большую долю в портфеле должны занимать акции. Акциями нужно владеть долго. Чем больше срок инвестирования, тем ниже вероятность получение убытка.

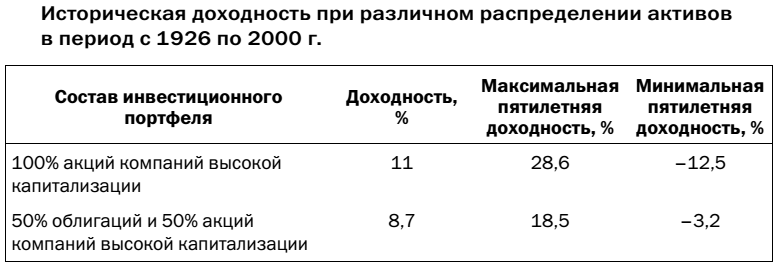

Другой способ снижения рыночного риска — грамотное распределение активов в портфеле. Например, портфель, состоящий из 50% акций и 50% облигаций имел меньшую доходность по сравнению с акциями, но риск при этом значительно снизился. Из всех пятилетних сроков инвестирования портфель 50/50 максимально просел лишь на 3,2%, в то время как портфель, состоящий полностью из акций, на 12,5%.  Более того, грамотное распределение активов может не только снизить риск, но и может увеличить доходность портфеля.

Более того, грамотное распределение активов может не только снизить риск, но и может увеличить доходность портфеля.

Для инвестора самый большой риск — это риск потери капитала. Не только в номинальном выражении, но и в реальном, то есть в смысле потери покупательной способности капитала и дохода, который он приносит. Инфляция ежегодно уменьшает покупательную способность капитала, если он не растет. Поэтому самый главный риск для инвестора и его постоянная головная боль — это инфляция.

Другой не менее важный риск инвестора — это риск сделать ошибку, принять неверное решение.

Как снизить эти риски? Инфляционный риск можно снизить инвестируя в активы, которые обгоняют инфляцию. Риск сделать ошибку можно снизить постоянно совершенствуя свои инвестиционные навыки и знания. Чем больше вы знаете о конкретном инвестиционном инструменте, чем больше ваша компетентность в той или иной области инвестиций, тем меньше ваш риск.

Помимо вероятности самого риска необходимо оценивать еще и размер возможных потерь. Инвестор должен стремиться не брать на себя риск и избегать его. Лучше не потерять деньги, чем недополучить доход.

И каждый инвестор должен помнить о том, что на фондовом рынке риски получить убытки не отделимы от возможности получить прибыль.

Источник

Виды, риски и доходность инвестиций.

Кредит В Городе.РУ — Круглосуточная финансовая помощь в получении краткосрочных займов, кредитов, ипотеки!

Банковские вложения уже давно не дают желаемый уровень доходности, так как реальный уровень инфляции намного превышает средние ставки по депозитам. Поэтому человеку, желающему скопить приличную сумму себе к пенсии, необходимо как можно раньше приступить к формированию инвестиционного портфеля. А для этого он должен знать, что такое инвестиции, какие разновидности финансовых вложений существуют, с какими рисками ему предстоит столкнуться и как избежать потерь.

Что такое инвестиции? Определение.

Инвестиции – это вложения в определенные активы, которые со временем приносят финансовую прибыль. В качестве объекта инвестирования может выступать всё, что угодно, главное, чтобы оно со временем росло в цене.

Так, в этом качестве выступают:

• ценные бумаги;

• драгоценные металлы;

• недвижимость;

• предметы искусства и антиквариат;

• бизнес;

• интернет-проекты и т.д.

В качестве объекта инвестирования не обязательно выступают материальные объекты. Зачастую этот термин используют в широком смысле, говоря об инвестициях в собственное образование или здоровье. В этом смысле инвестор улучшает свое качество жизни, приобретает полезные навыки и умения, которые помогут ему, в числе прочего, больше зарабатывать.

Инвестицию нельзя рассматривать как трату. Она в будущем обязательно принесет свой доход. Даже покупку продуктов в магазине можно рассматривать как инвестицию, так как пища дает нам энергию и может повлиять на наше здоровье.

Как начать инвестировать?

Для того, чтобы начать инвестировать, необходимо выработать у себя привычку. Но не только это останавливает людей от того, чтобы начать делать вложения. Укажем наиболее частые причины, которые мешают человеку стать инвестором, и пути их преодоления:

• Нехватка денег. Это серьезная проблема, которая встает перед каждым начинающим инвестором. Необходимо провести ревизию своих расходов, определить все источники доходов и найти резервы. Эксперты советуют откладывать на инвестиции не менее 10% своего денежного оборота.

• Отсутствие опыта. Это «лечится» только практикой. Для начала можно изучить теорию – посмотреть несколько видеоуроков, получить консультацию у профессиональных инвесторов или экономистов, но потом обязательно переходить к практике.

• Страх. Люди бояться потерять деньги из-за неудачного вложения или обмана. Да, инвестиции подразумевают риск. Но если тщательно всё спланировать, то можно нивелировать все риски – и тогда бояться будет просто нечего.

• Нежелание. Люди задают себе вопрос: «А зачем мне откладывать средства, если они всё равно сгорят?» Да, если просто положить их в банк, то деньги обесценятся. А при правильном инвестировании они способны давать до 30% годовых – неплохой результат, не правда ли? Просто нужно помнить, что одна инвестированная тысяч рублей сегодня даст 1300 рублей через год и преумножится в 2 раза через три года (за счет сложенного процента). Было бы желание – и можно двукратно увеличивать свой капитал на протяжении 4-5 лет!

Все препятствия на пути инвестирования «снимаются», если вы знаете, для чего инвестируете. Поставьте себе цель – например, накопить на старость, составьте план и строго следуйте ему. Это сделает инвестиции осмысленными и поможет вам в формировании вашего собственного портфеля.

Какие виды инвестиций существуют?

Существует множество классификаций инвестиций, и разделение на виды вложений зависит от ключевого признака.

Так, по объекту можно выделить инвестиции:

• в материальные активы – недвижимость, оборудование, топливо, сырье, драгоценности, предметы искусства и т.д.;

• в нематериальные активы – лицензии, патенты, онлайн-сайты, бизнес (стартап) и т.д.;

• портфельные , т.е. включающие в себя несколько видов активов, в том числе материальных и нематериальных – ценные бумаги, депозиты, ПИФы, хедж-фонды и т.д.

• низкорисковые – это активы, защищенные на государственном уровне, например, депозиты, облигации федерального займа, накопительное страхование и т.д., потери по ним возможны только в случае банкротства самой страны;

• среднерисковые – вложения в ПИФы, драгметаллы, акции и т.п. активы, защита которых не гарантируется, но которые достаточно ликвидны и ценны для рынка;

• высокорисковые – это инвестиции в бизнес, микрокредитование, акции «третьего эшелона», различные деривативы наподобие опционов и фьючерсов, т.е. активы, дающие высокий уровень дохода за короткий период, но при этом способные не дать никакой прибыли вообще.

• бездоходные – те инвестиции, которые не приносят материальной прибыли, так как преследуют другие цели, например, образование или оформление страховки;

• низкодоходные – вложения в надежные и защищенные активы, доходность по которым ниже уровня инфляции (депозиты и ОФЗ);

• среднедоходные – вложения, дающие доходность чуть выше уровня инфляции (ПИФы, «голубые фишки», ОМС);

• высокодоходные – инвестиции, дающие доход намного выше рынка, способные принести и 100%, и 1000% прибыли в год (бизнес, форекс, онлайн-проекты).

• краткосрочные – до 1 года;

• среднесрочные – от 1 до 3 лет;

• долгосрочные – от 3 лет.

По использованию капитала:

• первичные;

• реинвестиции;

• постепенный вывод капитала.

• высоколиквидные – активы, которые можно быстро и без проблем купить / продать: валюта, банковские вклады и т.д., при этом размер потерь составит не более 10-15%;

• среднеликвидные – активы, которые без потерь можно продать только через несколько месяцев, например, некоторые виды акций;

• низколиквидные – активы, для продажи которых с прибылью придется подождать несколько лет, классический пример – недвижимость;

• неликвидные – активы, которые продать невозможно, например, страховка.

По степени распоряжения капиталом:

• активные – инвестор сам осуществляет решение, когда купить / продать тот или иной актив, степень риска, доходность и т.д., например, торговля на рынке акций;

• пассивные – когда работой с активами инвестора заняты профессиональные управляющие, например, инвестиции в ПИФы, всё, что остается вкладчику – ждать прибыли в обговоренный срок;

• аннуитетные – инвестиции, которые подразумевают получение фиксированного вознаграждения на весь срока работы вложений, самый простой пример – это банковские вклады, такой тип инвестиций иногда используют при вложениях в бизнес, когда предприниматель постепенно возвращает инвестору его вклад с процентами.

Таким образом, один и тот же актив можно отнести к разным типам инвестирования. Важно определиться со своим планом вложений и выбирать только те способы, которые помогут на пути его воплощения.

Как подсчитать доходность инвестиций? Пример.

Цель инвестора – создать денежный поток (или пассивную прибыль). Это означает, что он вкладывает средства для получения постоянного дохода. Но при этом некоторые инвестиции позволяют получить прибыль только после определенного периода времени.

Вне зависимости от способа получения дохода инвесторы рассчитывают выгодность своих вложений – так называемый ROI (возврат вложений). Формул для его расчета используется достаточно много, учитываются самые разные переменные.

Однако для начинающего инвестора можно использовать самую простую:

• ROI = (сумма актива к концу срока + доход – размер инвестиции) / размер инвестиции * 100%

К примеру, инвестор собирается купить 5 акций по 94 рубля, при этом рассчитывает, что они вырастут до 104 рублей и принесут по 1 рублю дивидендов. ROI составит:

• (104*5 + 1*5 – 5*94) / 5*94 * 100% = 11,7%

Это означает, что инвестиция принесет 11,7% прибыли.

Если число отрицательное – то инвестиция не выгодная.

Например, инвестор планирует купить 10 акций по 24 рубля с расчетом дивидендов по каждой по 2 рубля, однако цена одной акции упала к концу инвестирования до 18 рублей. ROI составит:

• (18*10 + 2*10 – 24*10) / 24*10 * 100% = -16,6%

Инвестор получил 16,6% убытков.

Конечно, формула довольно упрощенная, и не учитывает многих дополнительных параметров, однако для простых расчетов ей можно пользоваться. Особый смысл формула приобретает, когда нужно рассчитать доходность инвестиционного портфеля и определить, обогнали ли вложения уровень инфляции.

Кроме того, при расчете доходности используется такое понятие, как «окупаемость». Это количество временных интервалов, за которые вложения вернутся обратно к инвестору и начнут приносить чистую прибыль.

Самая простая формула выглядит так:

• срок окупаемости (в годах) = сумма первоначальной инвестиции / (размер ежегодных поступлений – затраты).

К примеру, инвестор вложил 50 000 рублей в бизнес и ожидает, что каждый год ему будет возвращаться 15 000 рублей, при этом имеются издержки на обслуживание расчетного счета и налоги в размере 5 000 рублей ежегодно. Он решил подсчитать срок окупаемости проекта:

• 50 000 / (15 000 – 5000) = 5 лет

Это означает, что только на 6-ой год работы инвестор будет получать чистую прибыль.

ROI и срок окупаемости вложений – вот два параметра, на которые должен обращать внимание инвестор, чтобы планировать распоряжение капиталом.

Какие риски инвестирования существуют?

Выше мы говорили о доходности и рисках различных типов инвестиций. Они, как правило, напрямую соотносятся друг с другом. Наиболее доходные активы подразумевают большие риски, самые защищенные приносят ощутимо меньше прибыли, ниже уровня инфляции. Какие риски инвестирования существуют и как от них защититься?

Сразу отметим, что все инвестиционные риски можно разделить на две большие группы:

• торговые – они связаны непосредственно с работой, с капиталом, например, акции могут подешеветь через год;

• неторговые – это риски, связанные с полной утратой актива вследствие мошенничества и других преступных деяний, например, кражи.

Справляться с торговыми рисками можно за счет:

• диверсификации – открытия разных позиций на рынке, приобретение разных активов и т.д., так, чтобы в общем стоимость портфеля не падала ниже определенного уровня;

• хеджирования – т.е. заключения контракта о покупке / продажи контракта по оговоренной цене, формально напоминает опцион;

• локирования – открытия противоположных позиций;

Словом, защищаться от торговых рисков необходимо, соблюдая правила мани-менеджмента и придерживаясь принципов максимальной диверсификации. И, конечно, нужно иметь финансовую подушку безопасности.

От неторговых рисков не застрахован никто. Компания, принявшая в доверительное управление деньги инвестора, может обанкротиться или оказаться мошеннической, и ее директор пропадет со всей кассой в неизвестном направлении. У банка могут отозвать лицензию. Брокер может сжульничать при выставлении котировок.

Бороться с неторговыми рисками можно только одним способом: пользоваться услугами только тех компаний, деятельность которых вызывает доверие и контролируется независимыми органами. Нельзя вкладывать средства в малоизвестные фонды и компании доверительного управления, тем более в интернете. Следует внимательно изучать договор, чтобы знать, как вести себя в случае банкротства компании.

Принципы формирования инвестиционного портфеля.

Собственно говоря, принципы сбора инвестиционного портфеля и являются ответом на вопрос, как защититься от рисков и при этом получить хорошую доходность.

Отметим сразу, что идеального доходного портфеля не существует в природе. Каждый инвестор определяет, какие активы войдут в его состав по многим признакам, в том числе по целям накопления и склонности к риску.

Условно можно выделить такие портфели:

• агрессивный – подразумевает получение высокой доходности за короткий период, неэффективен на долгосрочной дистанции за счет высоких рисков потери капитала;

• сбалансированный – позволяет получать доходность на 5-10% выше уровня инфляции на протяжении достаточно длительного времени: около 3-5 лет;

• консервативный – дает возможность без риска зарабатывать на уровне инфляции или чуть выше, может «работать» 10 лет и дольше.

Рассмотрим состав сбалансированного портфеля, позволяющего получать хорошую доходность при умеренных рисках:

• 60% составляют консервативные вложения – депозиты, ОФЗ, облигации госкорпораций, возможно, накопительная страховка или структурированные продукты;

• 30% составляют умеренно-агрессивные вложения: акции «голубых фишек», драгоценные металлы в виде ОМС, валюта, паи в ПИФах и т.д.;

• 10% составляют агрессивные инвестиции: опционы, фьючерсные контракты, вложения в ПАММ-счета, акции компаний «второго эшелона».

В зависимости от намерений пропорцию можно изменять.

Так, для агрессивного портфеля структура будет такова:

• 50% – консервативные инвестиции;

• 30% – умеренно-консервативные;

• 20% – агрессивные.

Самые главные правила при составлении инвестиционного портфеля:

• диверсификация – оптимально иметь в портфеле 10-15 активов, за бОльшим числом сложно уследить, а меньший может не дать желаемый доход;

• наличие финансовой подушки безопасности – не менее 50% капитала должно лежать в консервативных инструментах;

• постоянное наращивание портфеля – чем больше удастся отложить средств, тем большую финансовую отдачу вы получите от него;

• соблюдение пропорций – каждый вид инвестиций дает разную доходность, нужно вовремя перераспределять средства между ними.

Следует запомнить еще три основные правила:

• нельзя использовать кредитные деньги – инвестировать следует только свободные капиталы;

• не выводить средства из портфеля без нужды ;

• вкладывать на длительный срок , портфель должен существовать хотя бы год, чтобы можно было производить анализ и делать выводы.

И, конечно, не стоит забывать периодически пересматривать портфель, удалять или добавлять активы в зависимости от их доходности.

Какие инвестиции выгодны в 2016-2017 году?

Отметим, куда наиболее оптимально вложить средства в 2016 году, а каких инвестиций лучше всего избегать. Так, для формирования портфеля можно рассмотреть приобретение таких активов, как:

• Облигации федерального займа (ОФЗ). С тех пор, как их разрешили приобретать физическим лицам (через брокера, конечно), они заняли прочное место в портфелях многих консервативных и умеренных инвесторов. ОФЗ способы давать купонную доходность до 15% годовых, что почти в 2 раза выше банковского депозита.

• Облигации госкорпораций (ОГ). Аналогично – сверхнадежные ценные бумаги с высоким уровнем дохода.

• Серебро. В отличие от золота, цена серебра не столь эластична и зависит не только от спекуляций на рынке, но и от ситуации в экономике, так как активно используется в промышленности. Разведанные запасы серебра сокращаются, и это может послужить драйвером роста этого драгоценного металла. Речь идет не столько об ОМС, сколько о закупке реальных слитков.

• Фьючерсы и опционы на нефть. Стоимость «черного золота» растет, можно сыграть на этом, купив соответствующие деривативы.

• Акции отечественных «голубых фишек». Российская экономика выходит из рецессии, и индекс ММВБ постепенно восстанавливается. Можно хорошо заработать на росте акций крупнейших корпораций.

• Еврооблигации. Это отечественные акции, эмитированные в зарубежной валюте. Заработать дополнительно можно на росте стоимости валюты.

• ПИФы. В 2014-2015 годах многие ПИФ несли убытки, так как имели в своих портфелях множество российских акций. В 2016 году вместе с восстановлением отечественного фондового рынка возможен и доход на паях профессиональных управляющих.

• Инвестиционное страхование жизни. Оптимальный выбор для тех, кто хочет иметь страховку на случай болезни или потери работы и одновременно накопить себе на пенсию или сыну на квартиру.

• Недвижимость. Цены на квадратный метр значительно упали, понизились ставки по ипотеке. Так, только россияне начнут массово брать дешевые кредиты, цены на недвижимость вырастут за счет повышенного спроса. Поэтому нужно успеть взять «квадраты» сегодня.

• Доллар и юань. Доллар – это понятно, им нужно запасаться осенью, так как зимой его стоимость обычно растет, или весной, когда компании платят налоги. Юань – новая резервная валюта, и Россия постепенно переходят на торговлю с Китаем напрямую. Есть все предпосылки для роста «китайца», но купить его пока сложновато.

Теперь укажем активы, от активного инвестирования в которые лучше отказаться:

• Банковский депозит. Ничего плохого против сбережений таким образом мы не имеем, и, наверно, даже порекомендуем минимум 10% капитала держать на банковском счете – в качестве финансовой подушки или для экстренной покупки важного актива.

• Золото. Оно, конечно, восстанавливается в цене, но в условиях кризиса на этом рынке слишком много спекулянтов, и порой скачки котировок золота не поддаются никакой логике;

• Зарубежные акции. В сравнении с отечественным фондовым рынком у них нет такого драйвера роста, но несколько эмитентов в своем портфеле иметь стоит. Только не Apple – они вошли в затяжную рецессию, и даже выход нового Айфона не спас ситуацию.

• Евро и британский фунт. Это довольно нестабильные валюты за счет выхода Британии из состава ЕС. Как в 2014 году в евро было опасно инвестировать из-за банкротства Греции, так и сейчас у европейских стран немало проблем.

• ПАММ-счета. Их «золотое» время давно прошло, и теперь на рынке форекс зарабатывают исключительно профессионалы или роботы, которые, естественно, не желают делиться прибылью. Тем более, что законодательно форекс в нашей стране не регулируется, а значит, от обмана брокера никто не застрахован.

• Пирамиды и хайпы в интернете. Не стоит вкладывать средства в компании псевдодоверительного управления. Доходность от 1% в день – это сказка. Такие проекты существуют по принципу “Понци” (пирамиды), и вероятность потерять свои сбережения в них чрезвычайно велика.

В целом, конечно, каждый инвестор сам определяет состав своего портфеля. Главное – соблюсти пропорции и баланс. Тогда соотношение риск / доходность будут наиболее оптимальными и позволят получить гарантированный доход выше рынка без потери капитала.

Источник