- Как платить налоги с доходов от инвестиций

- Т—Ж теперь в приложении

- Налог на дивиденды с российских компаний зарегистрированных за рубежом

- Иностранцы на Мосбирже или «псевдороссийские» акции

- Определяем принадлежность компании

- Как узнать страну эмитента?

- Налоги на дивиденды по странам

- Таблица по налогам с дивидендов акций и депозитарных расписок

- Подводим итоги

Как платить налоги с доходов от инвестиций

Этот материал обновлен 15.04.2021

Если вы торгуете на бирже, вам надо платить налоги с доходов.

Обычно все вопросы с налоговой за инвестора решает его налоговый агент — чаще всего это брокер и депозитарий. Это могут быть как две отдельные компании, связанные между собой договором, так и одна компания, у которой есть лицензии на брокерскую и депозитарную деятельность одновременно.

Налоговый агент — дальше для краткости я буду называть его брокером — рассчитывает ваши доходы, учитывает понесенные расходы, удерживает налог и подает сведения в налоговую.

В большинстве случаев этого достаточно и заполнять налоговую декларацию самостоятельно инвестору не нужно. Но бывают и исключения. О них эта статья.

Т—Ж теперь в приложении

Дивиденды по ценным бумагам иностранных компаний, например «Эпла» или «Фейсбука», — это доход от источников за рубежом. По таким доходам брокер в РФ не выступает налоговым агентом. Отчитываться по ним нужно самостоятельно в любом случае, это не зависит от того, куда пришел доход: на брокерский счет, на банковский счет или на индивидуальный инвестиционный счет.

Бывает, что налог по таким доходам удерживает эмитент бумаг или вышестоящий депозитарий за рубежом, который перечисляет дивиденды вашему депозитарию. Но то, что за границей удержали налог, не освобождает инвестора от обязанности декларировать доходы и платить налоги в РФ. Надо подавать налоговую декларацию в срок до 30 апреля.

Дивиденды в России облагаются по ставке 13%. Если иностранное государство удержало налог с ваших дивидендов, а у России с этим государством есть соглашение об избежании двойного налогообложения, то «иностранный» налог можно зачесть в счет уплаты российского НДФЛ и доплатить в России разницу.

Если вы торгуете американскими акциями и подписывали у своего брокера форму W-8BEN , с дивидендов по акциям американских компаний в США будет удерживаться 10%. Если у вас есть подтверждение уплаты налога в США, то можно зачесть эти 10% и доплатить в России только 3% — разницу между 13%, подлежащими уплате «у нас», и 10%, уже уплаченными «у них».

Если вы не подписывали форму W-8BEN , с дивидендов в США будет удерживаться налог 30%. Хотя 30%, удержанные «у них», больше, чем 13%, подлежащие уплате «у нас», доход в виде дивидендов все равно надо задекларировать. Если есть подтверждение уплаты налога в США, то доплачивать сверху ничего не придется, но вернуть разницу между 30% и 13% не получится.

Если вы торгуете иностранными акциями, выпущенными не в США, они облагаются налогом по законам той страны, в которой зарегистрированы. Форма W-8BEN для них не действует.

Пример. У Петра есть 200 акций компании Apple Inc. 17 мая 2018 года Apple Inc. выплатила дивиденды — 0,73 $ за акцию. Петру начислили 146 $ дивидендов. При выплате иностранный депозитарий удержал у него налог в размере 14,6 $. 131,40 $ зачислили на брокерский счет 28 мая 2018 года. Петр отчитался за этот доход. Вот какие он использовал документы:

- Подтверждение суммы и даты дохода — уведомление о выплате дивидендов. Если его нет, подойдет отчет брокера или выписка по банковскому счету, в котором видно зачисление дивидендов.

- Подтверждение уплаченного за рубежом налога — необходим документ, в котором указаны следующие сведения: вид дохода, сумма дохода, календарный год, в котором был получен доход, сумма налога и дата его уплаты. Эти требования прописаны в статье 232 налогового кодекса.

Если все эти сведения есть в отчете вашего брокера, можно просто использовать его, Минфин разрешает. По американским акциям обычно пользуются формой 1042-S — ее используют американские компании, чтобы сообщить в Службу внутренних доходов США (IRS) о выплаченном доходе и удержанном с него налоге.

Форму предоставляют все иностранные компании, в том числе брокеры, если они выплачивают доходы и выступают по ним налоговыми агентами. Но и эта форма не содержит всей информации, которая требуется по российскому налоговому кодексу.

Некоторые брокеры в принципе не смогут подтвердить, что налог уплачен именно за вас. Это зависит от того, как у брокера организован выход на международный рынок. Инвестору в этому случае надо попросить брокера предоставить любые другие документы, которые у него есть.

Моя подруга Евгения в ноябре 2018 года получила дивиденды по иностранным акциям — 0,49 $. Брокер выдал ей уведомление о выплате дохода и брокерский отчет. В обоих документах нет сведений, которые нужны для зачета налога в России, поэтому Евгения по закону заплатила налог со всей полученной в виде дивидендов суммы — с 0,49 $.

ИФНС может не зачесть налог, уплаченный за рубежом, если у вас не будет документа с полным набором перечисленных в налоговом кодексе сведений. Тогда НДФЛ придется заплатить со всей суммы полученных дивидендов. Окончательное решение о возможности зачесть налог примет налоговый инспектор, который будет проверять вашу декларацию.

Если документы на иностранном языке, ИФНС может запросить нотариально заверенный перевод, но на практике может подойти и самостоятельный перевод.

Как рассчитать налог. Считаем так:

- Пересчитайте сумму дохода в рубли по курсу ЦБ на дату зачисления средств на брокерский или банковский счет.

- Посчитайте 13% от суммы дохода, округлите до целого рубля, менее 50 копеек отбросьте. Например, 1 рубль 49 копеек округляются до 1 рубля, а 1 рубль 50 копеек — до 2 рублей.

- Пересчитайте сумму удержанного налога в рубли по курсу ЦБ на дату уплаты налога за рубежом. Сумму округлите до целого рубля.

- Рассчитайте сумму, которую нужно доплатить в России.

В нашем примере доход Петра от дивидендов Apple — 146 $. По курсу на 28.05.2018 это 9003,22 Р :

Источник

Налог на дивиденды с российских компаний зарегистрированных за рубежом

Знаете ли вы, что покупая на Московской бирже акции некоторых российских компаний, вы обязаны будете подавать декларацию и возможно самостоятельно платить налоги на дивиденды.

Иностранцы на Мосбирже или «псевдороссийские» акции

Мы все привыкли, что российский брокер является налоговым агентом. Инвестору, при покупке отечественных ценных бумаг не нужно заморачиваться с налогами (в большинстве случаев). До инвестора дивиденды доходят уже очищенные от налога. Дополнительно по итогам года брокер сводит по вашему счету окончательный финансовый результат (прибыль от операций купли-продажи) и при наличии свободных денег — сам спишет за вас необходимую сумму. Еще вас и уведомит заранее об этом. Красота.

Но есть на Московской бирже вроде бы как российские компании, ведущие свою деятельность в РФ, но по факту являющиеся иностранными ценными бумагами. Зарегистрированы не в России. Пример таких компаний: Тинькофф, Лента, Mail, Яндекс, X5 (Пятерочка).

Большинство таких иностранных ценных бумаг по факту являются депозитарными расписками. Но я все буду обозначать словом «акции».

Депозитарная расписка — это право собственности на акции, которые торгуются на иностранной бирже. Простыми словами, депозитарные расписки помогают купить акции, обращающиеся на иностранных площадках через свою родную биржу.

Для примера. На Лондонской бирже торгуются акции компании «Английские рога и копыта». Как их вывести на рынок России? Или других стран.

Российская сторона (депозитарий) оформляет (выкупает) часть акций с Лондонской биржи на себя (получает права на акции) через местный банк-кастодиан ( бумаги остаются на хранении в Англии). А в России продает эти права в виде депозитарных расписок российским инвесторам.

Звучит конечно так себе (как мошенническая схема), но по надежности расписки приравниваются к самим акциям. И поводов для беспокойств нет. Это распространенная практика во всем мире.

По «псевдо» российским бумагам российский брокер не удерживает налоги с дивидендов. И если иностранной страной-эмитентом, в которой зарегистрирована компания, при выплате дивидендов не были удержаны налоги, то их нужно будет задекларировать и самостоятельно заплатить в РФ.

Хорошая новость в том, что налог с прибыли от операций купли-продажи по таким бумагам будет рассчитывать и удерживать брокер. Инвестору остается только «разобраться с дивидендами».

И сразу возникает много вопросов? Как все это сделать правильно. Как понять что это иностранная компания? Нужно ли подавать декларацию и платить налоги? И сколько?

Алгоритм действий:

- Определяем принадлежность компании (российская или иностранная).

- Узнаем налоговую ставку страны-эмитента.

- Если налоговая ставка больше 13%, то ничего доплачивать не нужно.

- Если ставка меньше 13%, в РФ нужно заплатить разницу.

А теперь более подробно с примерами и полезными ссылками.

Определяем принадлежность компании

Каждая ценная бумага имеет свой уникальный идентификатор — ISIN. Для российских бумаг код всегда начинается с RU.

- Сбербанка — RU0009029540

- Газпрома — RU0007661625

- Лукойла — RU0009024277

Если в начале ISIN, стоят отличные от RU буквы, значит компания не российская.

Например, Lenta — ISIN US52634T2006, QIWI — US74735M1080.

Как узнать ISIN?

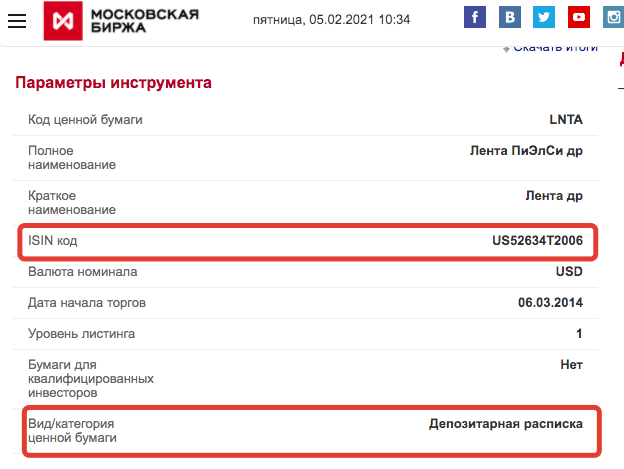

На сайте Мосбиржи через поиск (по тикеру или названию) находите нужные акции. На странице акции смотрим в «Параметры инструмента».

Ниже на примере акций Лента. Мы видим ISIN-код начинается на US (не российская). Плюс бумага является депозитарной распиской.

Как узнать страну эмитента?

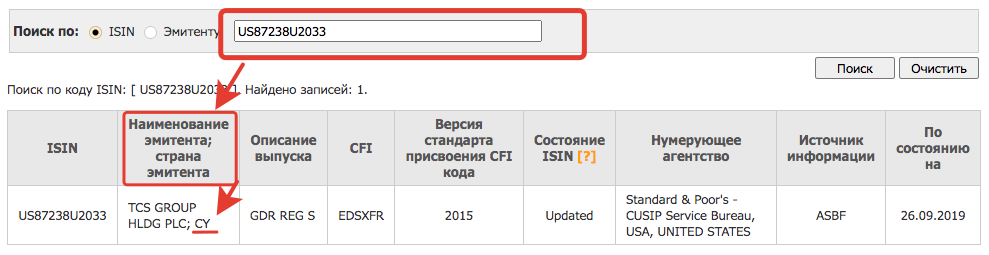

Для определения страны эмитента используем сайт isin.ru. На примере акций Тинькофф (TCS GROUP).

Вносим ISIN-код в поле поиска. Смотрим колонку «Наименование эмитента; страна эмитента». Последнее слово (вернее аббревиатура) — это как раз страна, в которой зарегистрирована компания Tinkoff.

Определяем страну по ISIN

Определяем страну по ISIN

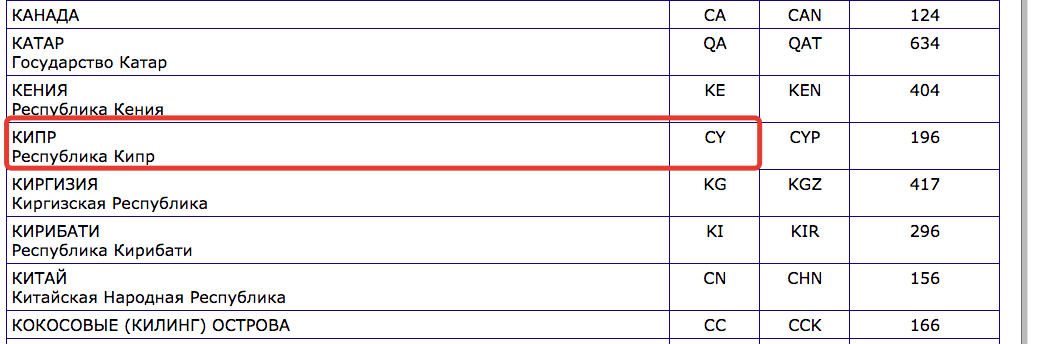

CY — что это за страна? Как это перевести на русский?

CY — это международное обозначение Кипра. Расшифровку значений можно посмотреть здесь или здесь. Или самостоятельно в поисковых системах по фразе «классификатор стран мира».

Классификатор Кипра — CY

Классификатор Кипра — CY

КИПР — это офшор. Ставка налога на дивиденды составляет 0%. Следовательно, с полученных от Тинькофф дивидендов нужно будет самостоятельно заплатить 13% налога в РФ.

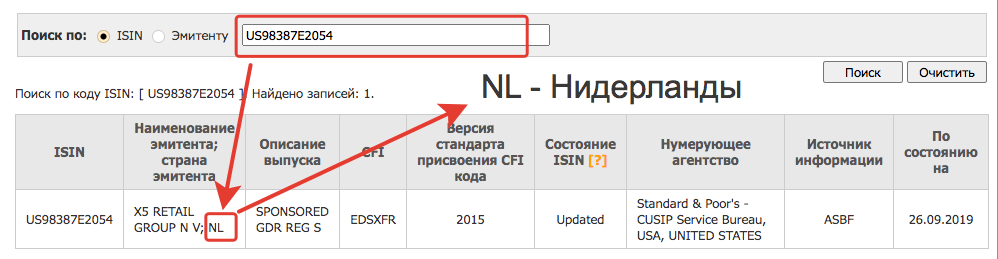

Другой пример — акции компании «Пятерочка» (ISIN — US98387E2054).

Страна регистрации компании — Нидерланды. В стране ставка налога на дивиденды — 15%. При получении дивидендов с инвесторов было удержано 15% налога. Значит в России ничего платить не нужно.

Налоги на дивиденды по странам

Налоговые ставки стран, акции которых обращаются на российских биржах:

- Нидерланды — 15%;

- Люксембург — 15%;

- остров Джерси, КИПР, Виргинские острова — 0%;

- Великобритания — от 0%*.

* В Англии дивиденды до 5 000 фунтов стерлингов не облагаются налогом. При превышении — ставка налога 7,5%.

Таблица по налогам с дивидендов акций и депозитарных расписок

Подготовил для вас (и для себя) таблицу-шпаргалку по всем известным мне иностранным бумагам с Мосбиржи.

| Тикер | Наименование | Страна регистрации | Ставка налога на дивиденды | Дивиденды |

| TCSG | Тинькофф Групп | Кипр | 0% | платит |

| Five | Нидерланды | 15% | платит | |

| QIWI | КИВИ | Кипр | 0% | платит |

| POLY | Полиметалл | остров Джерси | 0% | платит |

| AGRO | Русагро | Кипр | 0% | платит |

| ETLN | Эталон Групп | Кипр | 0% | платит |

| YNDX | Яндекс | Нидерланды | 15% | — |

| POGR | Петропавловск | Великобритания | 0% | — |

| HHRU | Head Hunter | Кипр | 0% | платит |

| Мэйл.ру Групп | Виргинские острова | 0% | — | |

| GLTR | Глобалтранс | Кипр | 0% | платит |

| MDMG | MD Medical Group (Мать и Дитя) | Кипр | 0% | платит |

| LNTA | Лента | Кипр | 0% | — |

| OKEY | О’КЭЙ Групп | Люксембург | 15% | платит |

| OZON | Озон Холдингс | Кипр | 0% | — |

Огромная просьба — в комментах сообщайте о неточностях, нововведениях и изменениях. Буду стараться поддерживать в актуальном состоянии.

Владельцам акций X5 на заметку .

Минфин приступает к денонсации Соглашения об избежании двойного налогообложения с Нидерландами. Если законопроект будет подписан и вступит в силу, то налог на дивиденды придется заплатить два раза: 15% в Нидерландах и 13% — в России. Источник.

Подводим итоги

Три главных вывода:

- В портфеле имеются акции компаний «иностранцев», но они не платят дивиденды — отчитываться в налоговой декларации по ним не нужно.

- Дивиденды есть. Независимо от ставки налога в стране эмитента — заполнение декларации по полученным дивидендам обязательно.

- Если удержано меньше 13%, доплачиваем разницу самостоятельно. Если больше — ничего не платим.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник