- Деньги как средство накопления и сбережения

- Формы и средства сбережений

- Нормы сбережения и нормы накопления

- Инвестиции и сбережения

- Потребление, сбережение, инвестиции

- Потребление, сбережения, инвестиции. Рыночный механизм использования доходов на потребление и накопления

- Совокупный спрос и совокупное предложение

Деньги как средство накопления и сбережения

Переходим от простых сбережений и накоплений к инвестициям

Иметь финансовый резерв на непредвиденный случай — разумное и правильное решение. Осознание этого приводит к тому, что частное лицо начинает откладывать денежные средства, создавая тем самым сбережения. При их накоплении образуется отложенное потребление, то есть предполагаемая трата финансовых ресурсов в определенный момент в будущем.

На создание сбережений мотивируют 4 фактора:

- предосторожность, или своего рода подстраховка от форс-мажора, из-за которого могут снизиться доходы или повыситься расходы;

- необходимость обеспеченной старости и осознание того, что в преклонном возрасте можно не работать, а жить на сбережения и приносимый ими доход;

- желание оставить наследство;

- наличие спроса, отложенного во времени, например, крупная покупка или инвестиция.

Накопление сбережений имеет важное экономическое значение, так как это точка пересечения интересов государства, населения и финансово-инвестиционных компаний. Размеры сбережений отражают уровень жизни в стране, а накопления — один из основных инвестиционных ресурсов, способных развивать экономику государства. Однако чтобы накопления стали источником инвестиций, население должно доверять и самому государству, и национальной валюте, и финансовым организациям. Кроме того, всегда есть часть людей (а в России она значительна), которая хранит деньги дома и не использует никакие финансовые инструменты. Поэтому государственные и частные финансовые институты не должны забывать о лежащей на них образовательной функции — повышении финансовой грамотности населения и пропаганде разумного инвестирования.

Формы и средства сбережений

Как результат накопления сбережения могут иметь различные формы. Самая распространенная — деньги. Денежные накопления наиболее доступны, так как не требуют особых знаний, но они же и подвержены многим рискам: от банальной кражи или потери до обесценивания в результате девальвации. К денежной форме сбережений можно отнести и банковские вклады, в том числе сберегательные счета. Сбережения денег в наличной валюте или на вкладах позволяют владельцу быстро ввести их в оборот без каких бы то ни было препятствий.

В качестве неденежных форм сбережения могут выступать ценные бумаги, драгоценные камни и металлы, недвижимость, предметы искусства — то есть ликвидные материальные объекты. Риски в этом случае выше, но и потенциальный доход может быть значительным.

Какую форму сбережений выбрать — вопрос всегда неоднозначный, так как все зависит от целей человека, а также ситуации в экономике и политике. Денежные и неденежные формы сбережений по-разному реагируют на глобальные и региональные изменения. Драгоценные металлы и камни, предметы искусства хороши в период нестабильности на фондовых рынках, во время конфликтов и потрясений. Сбережения в деньгах в любой форме, будь то наличные дома или депозит в банке, оправданы при низкой инфляции и уверенности в финансовой системе и в будущем росте экономики.

Нормы сбережения и нормы накопления

Нормой сбережения считают часть дохода, которая остается в личном распоряжении, но не идет на потребление, а используется либо для накопления, либо для погашения долговых обязательств. Норма накопления определяется как отношение выделенных на капиталовложения средств к общему доходу.

Чаще всего нормы сбережения и нормы накопления рассматривают в макроэкономическом плане, то есть рассчитывая на страну или регион. К примеру, в странах и регионах с неразвитой или слабой экономикой прослеживается уменьшение норм сбережения. Там же, где экономика сильна и прогнозы на ее развитие удовлетворительны, люди склонны увеличивать нормы сбережения, то есть больше и чаще откладывают денежные средства.

Однако исследовать нормы сбережения можно, взяв и отдельное домохозяйство, семью и даже одного человека. Так, для отдельной семьи или одного человека норму сбережения нужно определять, учитывая как внешние факторы (состояние экономики и финансовой сферы), так и внутренние — то есть поставленные перед семьей или человеком задачи и цели.

Инвестиции и сбережения

Нередко сбережения, накопления и инвестиции смешивают и путают — это неверно. К инвестициям с целью получить прибыль приводят в итоге именно накопления, тогда как конечный результат сбережений — потребление. Кроме того, сбережения не требуют такого внимания, как инвестиции. Начать разумно экономить и сберегать совсем легко, основные правила перечислены в этой статье. А вот инвестирование как процесс уже сложнее. Он предполагает постановку финансовой цели, планирование, тщательный выбор инвестиционных инструментов с учетом диверсификации, временных рамок и рисков.

Как переформатировать сбережения в инвестиции? Для человека, сумевшего накопить какую-то сумму, выполнение этой задачи станет существенно проще, чем для того, кто привык ничего не сберегать вовсе. Все-таки финансы — та сфера, где дисциплина и упорядоченность часто играют ключевую роль наряду с постоянным повышением финансовой грамотности.

Во-первых, определитесь с финансовыми целями . Они могут совпадать с объектами отложенного потребления, например, покупка нового автомобиля или недвижимости. Но финансовой целью может стать и получение пассивного дохода, что уже не имеет отношения к потреблению.

Во-вторых, проконсультируйтесь с финансовым советником или несколькими. Желающих получить накопленное вами найдется множество, поэтому помощь профессионала, который предостережет от рискованных вложений, не помешает. Более того, на консультации можно пройти процедуру риск-профилирования и определить свой тип инвестора , что укажет направление инвестирования и поможет в выборе инвестиционных инструментов.

Источник

Потребление, сбережение, инвестиции

![]()

![]()

Понятие потребления

Завершающий акт хозяйственной деятельности — потребление. Оно представляет собой использование товаров и услуг для удовлетворения текущих и перспективных потребностей.

Когда речь заходит о потреблении, то прежде всего возникает представление о потребительской функции домашних хозяйств. Однако потребляются не только потребительские (продукты питания, одежда), но и инвестиционные товары (станки, оборудование, стройматериалы).

Потребительские товары составляют примерно 2/3 «общественного пирога», остальная 1/3 — инвестиционные товары. Они предназначены для восполнения выбывающего реального капитала, говоря по-другому, расходуются на производственное потребление. Главным потребителем производимых благ являются домашние хозяйства, а инвестиционных товаров — предприятия (фирмы).

В принципе потребление домашних хозяйств можно определить достаточно точно. Но здесь возникают свои трудности. Одни товары, например продукты питания, напитки, различные услуги, потребляются сразу. Другие, а именно товары длительного пользования — автомобили, мебель, жилища, — потребляются постепенно, в течение ряда лет, т.е. можно сказать, что они потребляются по частям. Потребление этих товаров исчисляют не по полной их стоимости, а по стоимости того количества услуг, который предоставляют товары длительного пользования за тот или иной отрезок времени, например за год.

Каждому хозяйству приходится постоянно принимать решение, какую часть дохода израсходовать (потребить) сегодня, какую отложить на будущее — на случай непредвиденной ситуации, заболевания, инфляции, с целью накопить средства для приобретения дорогостоящей вещи. Одна часть дохода расходуется на текущее потребление, другая — откладывается в виде сбережения.

Сбережения — доход, не израсходованный на приобретение товаров и услуг в рамках текущего потребления. Их осуществляют как домохозяйства, так и фирмы. Размер сбережений обратно пропорционален величине потребления. Источниками сбережений служат рост производства (и доходов) или сокращение доли потребления в доходах. Процесс осуществления сбережений называют термином «сбережение».

Связь между совокупными потребительскими расходами и доходами выражает потребительская функция. Потребительские расходы зависят от величины всего национального и располагаемого доходов.

Уровень потребления характеризуют такие показатели, как средняя склонность к потреблению и предельная склонность к потреблению. Средняя склонность к потреблению — это доля дохода (V); израсходованного на потребление (С). Она выражается как отношение С к V. Предельная склонность к потреблению характеризует динамику потребления в результате прироста дохода. Увеличение дохода на одну единицу (долю, часть) ведет к изменению потребления. Предельная склонность к потреблению (Мс) исчисляется в виде отношения прироста потребления (sС) к приросту дохода (sV), т.е.

С экономической точки зрения сбережения представляют ту часть дохода общества (национального дохода), которая призвана пойти на накопление, расширение производства.

Инвестиции

Инвестиции — это затраты, направляемые на увеличение или восполнение капитала.

Во многих случаях как синоним инвестиций употребляется термин «валовое накопление». В России его принято делить на три части: инвестиции в финансовые активы (финансовые вложения), например в ценные бумаги, уставный капитал, займы; инвестиции в запасы материальных оборотных средств (в основном это сырье, не до конца изготовленная продукция и еще не проданная готовая продукция); инвестиции в основной капитал, т.е. в машины, оборудование, здания, сооружения, или, говоря по-другому, в тот реальный капитал, который служит более года. Последний вид инвестиций называют капитальными вложениями (капиталовложениями) или валовым накоплением основного капитала.

В свою очередь, эти капиталовложения включают затраты как на возмещение, так и на прирост основного капитала. Амортизация — это инвестиционные расходы, которые направляются на возмещение износившихся машин и оборудования, на восполнение отслуживших свои сроки зданий и сооружений.

Чистые инвестиции — это ресурсы для строительства новых предприятий, создания нового оборудования, новых транспортных средств и др. Они могут быть исчислены как разница между валовыми инвестициями и средствами, израсходованными на возмещение износа и потерь. Иначе говоря, валовые инвестиции минус амортизация дают величину чистых инвестиций.

Необходимо иметь в виду, что в конечном счете инвестиции в финансовые активы предполагают не просто выпуск акций или облигаций, а направление средств от их продажи на расширение производственных мощностей, создание дополнительных рабочих мест, вовлечение в производство новых работников. Инвестирование в целях увеличения размеров реального капитала и есть процесс накопления.

Инвестирование — это шаг в завтра, создание условий для обновления и увеличения производства. Стимулом для инвесторов служит прибыль. Но инвестиционные вложения возвращаются не сразу, поэтому процесс инвестирования связан с риском, так как растянут во времени.

Источник

Потребление, сбережения, инвестиции. Рыночный механизм использования доходов на потребление и накопления

Совокупный спрос и совокупное предложение

Макроэкономика изучает не отдельные явления и процессы, а их совокупности: совокупный спрос, совокупное предложение, совокупные потребление и сбережения, совокупную занятость, совокупные инвестиции, совокупную цену в виде уровня цен и т. д. Целью макроэкономического анализа является нахождение условий, при которых наступает общее экономическое равновесие.

Общее экономическое равновесие – это состояние экономики, при котором общественное производство (совокупное предложение) сбалансировано с общественным потреблением (совокупный спрос), когда между использованием ограниченных производственных ресурсов (земля, труд, капитал) и созданием различных товаров достигается пропорциональность в общенациональном масштабе.

Общеэкономическое равновесие, выступающее в качестве макроэкономического, проявляется в виде пропорциональности:

а) между производством продукции и ее потреблением;

б) между вовлеченными в оборот ресурсами и их использованием;

в) между предложением товаров и их спросом;

г) между материально-вещественными и финансовыми потоками.

При рассмотрении макроэкономического равновесия важнейшими категориями выступают «совокупный спрос» и «совокупное предложение», «потребление» и «предельная склонность к сбережению», «накопления» и «инвестиции».

Совокупный спрос – это общий объем товаров и услуг в национальном масштабе, который потребители, предприятия и государство могут купить при различных уровнях цен.

Совокупный спрос (AD) представляет собой сумму всех спросов на конечные товары и услуги, предлагаемые на товарных рынках. В агрегированном виде совокупный спрос включает:

где AD – совокупный спрос; C – совокупный спрос домохозяйств; I – спрос на капитальное оборудование; G – спрос на товары и услуги со стороны государства; X – чистый экспорт, разность между спросом иностранцев на отечественные товары и отечественным спросом на иностранные товары.

На совокупный спрос оказывают влияние различные факторы, которые можно разделить на две группы.

К первой группе относятся те факторы, которые формируют спрос на уровне отдельного товара (доход потребителей, вкусы потребителей, цены на товары-заменители).

Ко второй группе относятся факторы, оказывающие воздействие в целом на совокупный спрос (AD). Если национальный доход растет, то и AD растет. Если доход покупателя повышается, то и спрос на товары увеличивается.

Важнейшим положением является то, что стоимостная величина всех продаж за определенный период времени должна равняться произведению массы денег (M), находящихся в обращении, на число оборотов (V) этих денег за данный период времени. Другими словами, если вся денежная масса (М) совершит пять полных оборотов, то объем годовых продаж конечных товаров в стране составит MV.

Если, например, денежная масса М = 200 млрд руб., скорость оборота денег V =5, тогда MV = 200 х 5 = 1000 млрд руб. = стоимости всех продаж конечных товаров за год.

В соответствии с количественной теорией денег совокупный спрос можно выразить как

где P – уровень цен.

Кроме этого, следует иметь в виду, что на совокупный спрос оказывают влияние ценовые и неценовые факторы.

К ценовым факторам относятся:

- «Эффект процентной ставки». При росте уровня цен потребители и производители вынуждены брать деньги в кредит, что ведет к повышению процентной ставки, снижению покупательной способности, сокращению инвестиций. В результате совокупный спрос уменьшается.

- «Эффект богатства». При повышении уровня цен стоимость акций, облигаций, финансовых активов падает, население беднеет и совокупный спрос сокращается.

- «Эффект импортных товаров». При повышении уровня цен внутри страны спрос на отечественные товары сокращается, а на более дешевые импортные – возрастает, что ведет к снижению совокупного спроса.

К неценовым факторам относятся:

- Изменения в потребительских расходах, связанные с изменением уровня благосостояния: рост населения, рост доходов, изменения в подоходном налоге.

- Изменения в инвестиционных расходах, т. е. в объеме закупок, средств производства, связанные с изменением уровня налогов на бизнес, уровнем использования производственных мощностей.

- Изменения в государственных расходах, вызываемые преимущественно политическими решениями.

4. Изменения в расходах на чистый экспорт, обусловленные уровнем доходов в стране, изменением валютного курса.

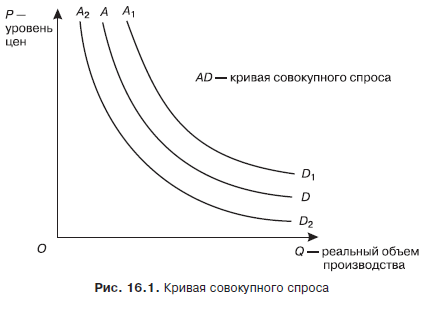

Неценовые факторы смещают кривую совокупного спроса AD либо вправо от A1D1, когда спрос увеличивается, либо влево от A2D2, когда спрос уменьшается (рис. 16.1).

Совокупное предложение – это общее количество товаров и услуг, которое может быть предложено предпринимательским и государственным секторами при разных уровнях цен.

Совокупное предложение (АS) может быть приравнено к величине валового национального продукта (ВНП) или к величине национального дохода (НД):

На величину совокупного предложения оказывают влияние ценовые и неценовые факторы.

Среди ценовых факторов, во-первых, выделяют действующие на микроуровне и вызывающие изменение предложения на рынке отдельного товара (технология производства, издержки и т. д.). Во-вторых, к ним относятся действующие на макроуровне факторы, их качество и количество. В данном случае качество характеризуется производительностью факторов (более квалифицированная рабочая сила и более совершенная техника). Увеличение количества и повышение качества факторов приводит к росту производственных мощностей, а следовательно, к росту AS.

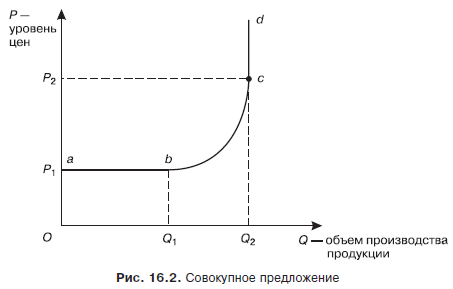

Графически совокупное предложение можно представить в следующем виде (рис. 16.2).

Совокупное предложение находится в зависимости от уровня цен. Но в любом случае объем производства ограничивается величиной имеющихся ресурсов. На графике представлены случаи совокупного предложения:

- На участке ab производство растет при неизменном уровне цен (по горизонтали).

- На участке bc производство растет при росте цен (по восходящей).

- На участке cd экономика достигает своих производственных возможностей, определяемых ресурсами. Спрос может удовлетворяться за счет роста цен (по вертикали).

К числу неценовых факторов относятся те, которые могут изменять издержки:

- Изменение цен на ресурсы (их повышение ведет к увеличению издержек производства и как результат к понижению совокупного предложения).

- Рост производительности труда ведет к увеличению объема производства и соответственно к расширению совокупного предложения.

- Изменение условий бизнеса (налоги, субсидии). При повышении налогов издержки увеличиваются, совокупное предложение сокращается.

Взаимосвязь совокупного спроса (AD) и совокупного предложения (AS) и обеспечение равновесия на товарном рынке.

Равновесие на товарном рынке в процессе отклонения AD и AS достигается путем изменения цен или объемов выпуска продукции. При этом могут иметь место несколько вариантов:

1. Совокупный спрос превышает совокупное предложение AD > AS. При этом равновесие достигается двумя путями:

а) не изменяя объема, повышают цены;

б) не изменяя цен, расширяют выпуск продукции.

На практике фирмы обычно идут по второму пути. Но увеличение выпуска продукции ведет к росту издержек. Поэтому в действительности идут по пути увеличения объемов производства и повышения уровня цен.

2. Совокупный спрос ниже совокупного предложения AD

Источник