- Инвестирование в муниципальные облигации

- Понятие и принцип работы муниципальных облигаций

- Муниципальные облигации: расчет доходности

- Муниципальные облигации: риски инвесторов

- Недостатки муниципальных облигаций

- Целесообразность инвестирования в муниципальные облигации

- Преимущества муниципальных облигаций

- Экспертные рекомендации

- Муниципальные облигации: что это такое, кто выпускает

- Муниципальные облигации: что это такое, кто выпускает?

- Что такое муниципальные облигации?

- Кто эмитент?

- Чем обеспечены?

- Отличие муниципальных от государственных облигаций

- Примеры муниципальных бондов в России и за рубежом

- Доходность

- Ликвидность

- Риски

- Где купить муниципальные бумаги?

- Плюсы и минусы муниципальных облигаций

Инвестирование в муниципальные облигации

Целесообразность вложений в муниципальные облигации – актуальная тема для розничных инвесторов. С одной стороны, высокий уровень надежности, поскольку эмитентом выступают государственные институты, а с другой – относительно небольшая доходность. Чтобы стабильно получать по 10% годовых, нужно тщательно изучить, что собой представляют облигации данного типа.

Понятие и принцип работы муниципальных облигаций

Муниципальные облигации – долговые обязательства, запущенные в обращение органами местного самоуправления с целью развития инфраструктуры или устранения бюджетного дефицита. Дивиденды, срок погашения, а также другие параметры инвестиционного инструмента определяются эмитентом. Гарантией ликвидности является собственность администрации субъекта Российской Федерации.

Муниципальные облигации подразделяются на две группы:

- Субфедеральные – долговые обязательства, запущенные в обращение крупными российскими регионами. Речь идет о трех городах, имеющих особый статус: Москва, Санкт-Петербург, Севастополь. Особенность данного вида заключается в наличии прямой связи между региональными бюджетами и Министерством финансов.

- МО или муниципальные – выпускаются муниципалитетами, которые включены в состав крупных субъектов РФ. Эмитентами выступают городские администрации. Гарантией возврата денежных средств инвестору является имущество, которое находится в собственности города. Однако практика показывает, что долговые обязательства все равно погашаются субъектами федерации, к которым относится муниципалитет.

Муниципальные облигации практически всегда сравнивают с федеральными долговыми обязательствами (далее по тексту ОФЗ). Это вполне логично, поскольку речь идет о государственных облигациях. По классу надежности они идентичны. Прибыльность немного выше у федеральных ценных бумаг, примерно на 1-3%. Инвестор сможет получить дополнительный доход, если упадет процентная ставка Центрального Банка.

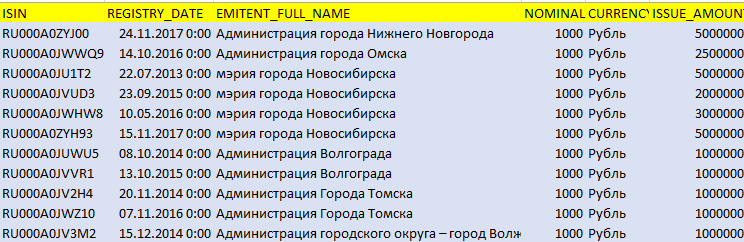

Торговля муниципальными облигациями осуществляется на Московской бирже. На сегодняшний день в обращении зафиксировано 12 МО и 112 субфедеральных долговых обязательств.

Относительно большая прибыльность становится катализатором того, что спрос превалирует над предложением. Муниципальные облигации активно выкупаются институциональными инвесторами – банковские учреждения, фонды, финансовые компании и т.д. Спрос динамично увеличивается во время снижения ставок по банковским вкладам. Еще один катализатор – нехватка альтернативных инвестиционных инструментов.

Стандартная номинальная стоимость МО – 1000 рублей. Купонные дивиденды выплачиваются каждые три месяца или раз в полгода. Срок погашения относительно невелик, варьируется в диапазоне от 3 до 5 лет. Редко когда можно найти облигации со сроком до 10 лет. Чтобы подобрать для себя оптимальную ценную бумагу, воспользуйтесь сервисом rusbonds.ru. Это очень полезный аналитический инструмент.

Каждый год субъекты федерального значения и муниципалитеты эмитируют долг в размере около 300 миллиардов рублей. Рынок активно развивается. Актуальный объем – 1 триллион рублей. Отставание от федеральных и корпоративных бондов довольно большое, но прогресс очевиден. Довольно часто появляются облигации, которые продаются дороже номинальной стоимости. Налогом не облагаются, гарантируют купонный доход. Инвестор понесет издержки исключительно связанные с разницей между стоимостью приобретения и продажи ценной бумаги.

Еще одна важная особенность – амортизация задолженности. Муниципальные облигации не погашаются единовременно. Возврат номинальной цены осуществляется постепенно. Этот механизм позволяет снизить уровень долговой нагрузки муниципалитета. Денежные средства переводятся держателю ценной бумаги до наступления даты окончания выпуска. Поэтому стоимость актива и размер дивидендов постепенно падают.

Владельцы МО заинтересованы в реинвестировании полученных денежных средств. Это очень невыгодно в ситуациях, когда уменьшается процент, поскольку вместе с ней снижается доходность инструмента. Амортизацию задолженности ценной бумаги также можно проверить на портале rusbonds.ru.

Муниципальные облигации: расчет доходности

Новички допускают серьезные ошибки, пытаясь определить доходность МО. Размер дивидендов постепенно снижается в связи с амортизацией задолженности. Поэтому купонный доход занижается.

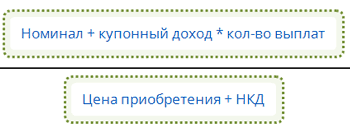

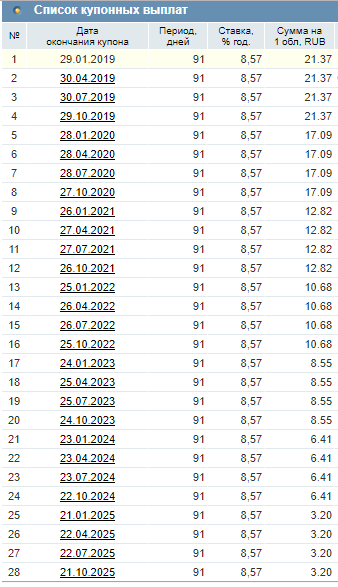

Рассмотрим простой пример расчета доходности по простой формуле. Погашение Липецкой облигации произойдет 21 октября 2025 года. Процентная ставка – 8,57% годовых. Деньги выплачиваются каждый квартал. Формула расчета:

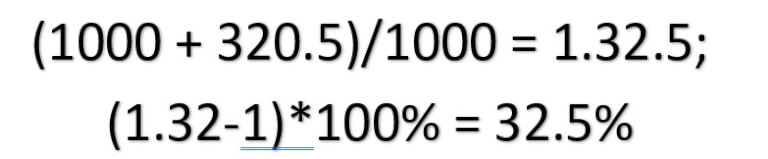

Это означает, что инвестор зарабатывает в год 4,83%. Показатель занижен, поскольку формула не берет в учет, что заемщик начнет выплачивать деньги с января 2020 года. При этом купонная ставка сохраняется. Для получения реального показателя, нужно уменьшить срок действия на период, пропорциональный уже перечисленной сумме в соответствии с амортизацией задолженности.

Липецкие муниципальные облигации будут приносить 8,57% в год. Потому что нужно брать в расчет не 2457, а 1380 дней.

Муниципальные облигации: риски инвесторов

Принято считать, что государственные облигации не подвержены дефолту. От части это действительно так, но нужно учитывать несколько важных моментов:

- нельзя на 100% исключать вероятность дефолта;

- дефолт уже происходил ранее, но на этом никто не заостряет внимание.

Финансовый кризис в 1998 году практически полностью ликвидировал рынок региональных долговых обязательств. Впервые в истории независимой России о дефолте объявила Якутия. Даже более крупные и «денежные» регионы, такие как: Татарстан, Москва и Ленинград, объявляли о неспособности выполнить, взятые ранее обязательства.

Стабильные выплаты держателям облигаций начислялись исключительно в самых кредитоспособных регионах России. однако просрочки были вполне нормальным явлением. Ситуация повторилась ровно через 10 лет, но уже в меньших масштабах. С момента последнего финансового кризиса многое изменилось, например, принят бюджетный кодекс, который ограничивает размер долгового обязательства.

Однако определенные риски все равно существуют. Кризис 2014 года также оставил определенный отпечаток на платежеспособности муниципалитетов. Доходность многих ценных бумаг снизилась в среднем на 33%. Новгородские муниципальные облигации были подвержены дефолту, об этом сообщило популярное рейтинговое агентство Standard & Poor’s.

Регион не сумел своевременно рассчитаться с главным кредитором – ВТБ. Органы местного самоуправления инициировали проведение аукциона с целью привлечения кредитной линии с годовой ставкой 23,93%. Желающих не было, поэтому аукцион не состоялся. Дефолт также был зафиксирован по облигациям Клинского района.

Дефолт не уничтожает рынок, но заметно снижает уровень доверия корпоративных и розничных инвесторов к государственным ценным бумагам. В большей степени это касается зарубежных инвесторов. В связи с этим, нужно ожидать значительного увеличения доходности МО и ОФЗ.

С учетом всех рисков, нужно тщательно проанализировать региональные и городские рейтинги по размеру долговых обязательств перед федеральными инстанциями. Всю необходимую информацию инвесторы найдут на официальном портале Министерства финансов. Органы исполнительной власти вынуждены увеличивать доходность с целью привлечения инвесторов.

Почему своевременно не проводится процедура банкротства? Своеобразное затягивание обуславливается политической подоплекой. В кризисных регионах осуществляется ввод казначейской координации. Поэтому они автоматически теряют право управления денежными средствами. Соотношение долга к прибыли не должно превышать отметку в 40%. Однако несмотря на это важное правило, многие муниципальные облигации имеют аномальный уровень задолженности:

- Мордовия – 200%;

- Хакасия — 122.5%;

- Костромская область – 111%.

Органы исполнительной власти в этих регионах находятся на грани банкротства. Впрочем, состояние «предбанкротства» может сохраняться довольно долго. Регионы продолжают просить помощи. Поводов довольно много. Самый свежий пример – реализация майских указов Президента.

Недостатки муниципальных облигаций

- относительно низкий уровень ликвидности, который становится катализатором продажи ценных бумаг дешевле номинальной стоимости;

- слишком большой спред, если сравнивать с облигациями других типов;

- для получения максимального дохода есть смысл держать МО до наступления погашения, поэтому данный инструмент – не лучший вариант для спекулятивных сделок;

- не существует муниципальных облигаций с продолжительным сроком действия и прогнозируемой прибыльностью;

- муниципальные облигации по классу надежности всё-таки значительно проигрывают ОФЗ;

- вероятность объявления дефолта невелика, но она есть;

- механизм амортизации долга – катализатор снижения дохода, поэтому необходимо своевременно реинвестировать деньги.

Конечно, основной недостаток – отсутствие 100% надежности. Инвесторы не могут быть полностью уверены в платежеспособности органов исполнительной власти. Существует вероятность дефолта, конкретные примеры были приведены ранее.

Целесообразность инвестирования в муниципальные облигации

Инвестору необходимо оценить качество муниципальной облигации. Например, на фондовых рынках США сразу обращается внимание на кредитный рейтинг региона и страховое покрытие. Российские ценные бумаги не страхуются, поэтому важно тщательно проанализировать муниципальные облигации, чтобы определить оптимальный вариант для инвестирования.

Кредитные рейтинги составляются агентствами, например, S&P. Однако оценены далеко не все регионы РФ. ЦБ интерпретирует муниципальные облигации как активы высочайшего класса. Они приравнены к ОФЗ. Однако позиция главного финансового регулятора не определяет финансовое положение в регионах и не отражается на платежеспособности органов исполнительной власти.

Чтобы инвестировать и стабильно получать доход, нужно хорошо разбираться в особенностях региональной экономики. Начните с определения потенциала и межбюджетных отношений. Кризисные и успешные регионы предлагают примерно одинаковые купонные выплаты. Поэтому так важно выбрать надежные МО.

Уровень надежности облигаций – показатель состояния экономики региона. Эксперты рекомендуют вкладывать деньги в Москву и сырьевые регионы: Ханты-Мансийск, Тюмень. Субфедеральные по уровню надежности превосходят муниципальные облигации. Это обуславливается большим бюджетом, экономической устойчивостью.

Преимущества муниципальных облигаций

- Ежеквартальная купонная выплата – регулярный и стабильный пассивный доход для инвестора.

- Амортизация задолженности обеспечивает постепенную выплату средств. За год можно вернуть до 40% инвестированных денег. Риски заметно снижаются.

- Дефолт – прямая угроза политической стабильности, поэтому Федеральные власти сделают все для спасения региональных бюджетов.

- Налоговые льготы позволяют сэкономить 13% в сравнении с дивидендами по акциям.

- Фиксированные купонные выплаты упрощают планирование.

Экспертные рекомендации

Сопоставив преимущества и недостатки, можно выделить несколько важных советов:

- без знаний и навыков в сфере региональной экономики, вкладываться в МО не стоит;

- диверсифицируйте финансовый риск, если добавляете в портфель активы этого типа;

- вкладывайте в муниципальные займы небольшую часть инвестиционного капитала;

- обязательно изучите, что такое фондовый рынок и как на нем работать.

- не инвестируйте деньги в ценные бумаги кризисных регионов.

Это все что нужно знать об инвестировании в облигации муниципального значения.

Поделитесь своим опытом инвестирования в муниципальные облигации на нашем форуме.

Источник

Муниципальные облигации: что это такое, кто выпускает

Муниципальные образования в РФ могут привлекать средства в местные бюджеты при помощи выпуска облигаций. Такие бонды имеют чуть большую доходность по отношению к государственным, и при этом они менее рисковые, чем корпоративные. Как правильно инвестировать в муниципальные облигации, читаем далее.

Муниципальные облигации: что это такое, кто выпускает?

Что такое муниципальные облигации?

Муниципальные бонды – это долговые эмиссионные ценные бумаги, издаваемые городскими краевыми, областными, республиканскими образованиями. Выпускаются они для субсидирования местных программ или покрытия дефицита сметы.

Кто эмитент?

Эмитентами являются те, кто выпускает данные ценные бумаги.

Конкретно муниципальные бонды выпускают органы местного самоуправления краевых, районных, областных, городских и республиканских образований, наделенные правом проведения таких операций. За счет такой эмиссии казна будет получать денежный поток для финансирования разнообразных проектов.

Чем обеспечены?

Облигации почти всегда покрываются каким-либо залогом, а также возможно обеспечение кредитным рейтингом заемщика. Залог подразумевает под собой административное имущество или долю проекта, на который рассчитано финансирование, а также есть возможность обеспечения деньгами или физическими активами.

Выпускаются такие бонды в виде займа средств (как у физических лиц, так и у институциональных инвесторов) под муниципальную собственность ради финансирования разнообразных планов. Полученные таким образом средства могут быть направлены на модернизацию инфраструктуры, а также для восполнения появившегося бюджетного дефицита.

Отличие муниципальных от государственных облигаций

Есть несколько отличий муниципальных облигаций от государственных. Первое – это эмитент. Надежность у ОФЗ также выше, чем у муниципальных. Но считается, что если местные власти не смогут погасить свою задолженность перед держателями облигаций, то за них это сделает государство, хотя оно и не обязано. Но таким образом будет поддерживаться репутация всего государства и конкретного муниципального образования.

Цели выпуска у облигаций тоже разные. На привлеченные при размещении муниципальных облигаций средства финансируются местные проекты и программы. А доходы от ОФЗ идут на общегосударственные траты. Более детально об ОФЗ и порядке их покупки можно прочесть здесь.

Примеры муниципальных бондов в России и за рубежом

В США

Допустим, кто-либо решил вложить деньги в бумаги, которые выпускает муниципалитет Нью-Йорка и которые обращаются на бирже NYSE. В итоге доходность составит 2,53 % годовых в долларах. Выплаты купона производятся каждый месяц, риск банкротства минимален.

В РФ

Рассмотрим другую ситуацию: приобретение облигации Свердловской области 06 серии. При номинальной цене бонда в тысячу рублей годовой купон будет составлять 5,7 %, а регулярность выплат – 4 раза в год.

Доходность

Доходность муниципальных бондов ценных бумаг выше уровня ОФЗ, но зачастую ниже корпоративных облигаций.

Среди наименее низких процентов по купонам можно выделить следующие облигации:

А вот перечень облигаций с самым высоким процентом купонных выплат

Ликвидность

Немаловажный пункт – ликвидность бумаг, возможность продать их как можно быстрее по рыночной цене без скидок. Проблема при продаже возможна при отсутствии спроса на данную бумагу, ведь придется снизить текущую цену. Что и является относительным минусом муниципальных облигаций, так как их ликвидность ниже, чем у ОФЗ. Ведь облигации местного характера не имеют такой популярности.

Риски

Присутствует вероятность дефолта, риска смены процентных ставок и, как следствие, смены стоимости долговых инструментов. Сюда же отнесем и низкую ликвидность, часто приводящую к финансовым потерям.

Такие риски существуют, так как у некоторых регионов уже имеется достаточно большой долг. Как, например, у Хакасии – более 94 % от общего бюджета. Что может затянуть процесс выплаты по облигации.

Но плюс муниципальных облигаций и, как следствие, сниженный риск – наличие амортизации задолженности.

Где купить муниципальные бумаги?

Первичное размещение облигаций происходит среди крупных инвесторов, которые вкладывают в бумаги миллионы. Для желающих приобрести муниципальные бонды на относительно небольшие суммы предусмотрена возможность их покупки на бирже. Но физические лица не могут напрямую заключать там сделки. Нужны посредники. Их называют брокерами.

Плюсы и минусы муниципальных облигаций

К весомым плюсам этих бумаг относится их надёжность (но отдельный муниципалитет и может объявить себя банкротом, к счастью, это редко допустимо государством). Также по ним выплачивается доход, зачастую превышающий ставку депозита банка. Рентабельность этих ценных бумаг выше среднего уровня дохода, обеспечиваемого облигациями федерального займа, например.

Для уменьшения долговой нагрузки облигации погашаются долями. Называется это амортизацией задолженности, и смысл действия в том, что основная часть долга гасится частями.

Амортизация имеет свои плюсы и минусы. Положительная сторона ситуации заключается в том, что заем возвращается постепенно, и риск неполучения вложенных средств все время уменьшается. Недостатком будет неполучение процентов. Ведь их выплата производится лишь на остаточную сумму долга, а чем большая доля будет отдана инвестору, тем меньше дохода будет начислено на остаток. Впрочем, это можно компенсировать реинвестированием высвободившихся средств в другие различные ценные бумаги.

Надёжность хоть и высока, но немного ниже, чем у ОФЗ. При невозможности самостоятельного погашения долга муниципалитет будет ждать помощи от государства, которое далеко не всегда в состоянии её оказать, ведь приоритетом государства могут быть другие задолженности, ОФЗ, например. Таким образом, банкротство части муниципалитета хоть и достаточно редко, но имеет место.

Вывод

Ценные бумаги муниципальных образований выступают в качестве привлекательного инструмента для инвесторов, ищущих надёжность, но которых не устраивает доходность по вкладу в банке. Особенно если это краткосрочные инвестиции, на 2–3 года, например. Ведь доход будет известен заранее, а риск минимизирован.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник