- Как жить на проценты?

- Кладем деньги в банк

- Как в племени тумба-юмба: инвестор Владимир Верещак о финансовой грамотности россиян

- Безуспешный трейдоголизм

- Начал с полумиллиона

- Тринадцатая зарплата инвестора

- Новички «сами с усами»

- «Завтра запретят доллары»

- Неинвестиции в бытовую технику

- Неудобная правда. Почему не стоит рассчитывать на доход от инвестиций

- Как на самом деле

- Три принципа успеха

Как жить на проценты?

Кто живет на проценты? Ответ в кроссворде — ростовщик, однако жить на проценты может и инвестор, и даже простой владелец банковского депозита… в зависимости от суммы, которая там лежит. Другой часто встречающийся вариант — сдача квартиры в аренду. Владельцы 2-3 квартир в центральных районах Москвы вполне могут позволить себе не работать. Наконец, инвестор может стать владельцем портфеля разнообразных ценных бумаг и жить на проценты с них. Что лучше? Попробуем сравнить.

Кладем деньги в банк

По сути это первое, что приходит человеку, который собрался жить на проценты: положить деньги на банковский вклад. Выбираем тариф, предполагающий возможность ежемесячного снятия, подходящий банк, ставку — и вперед. Средний срок депозитных договоров около одного года, а максимальный из-за меняющейся процентной ставки не более трех лет.

Какие здесь подводные камни? Известно, что сохранность депозитов обеспечивается агентством по страхованию вкладов — однако по имеющимся данным выплаты последних двух лет привели к тому, что в фонде фактически отсутствуют деньги, накопленные ранее со взносов других банков. Что будет дальше — увидим, но спокойной жизни, которая была в середине 2000-х, ждать не приходится.

С другой стороны можно посчитать, что Сбербанк не лопнет и не откажется от обязательств — и поместить весь свой вклад туда. Конечно, в этом случае превышается максимально застрахованная сумма в 1.4 млн. рублей. Однако разбивать суммы от нескольких миллионов и выше головная боль еще та, так что как вариант кладем весь свой вклад на депозит Сбербанка. Тогда при доходности депозита около 7% годовых и необходимой месячной сумме в 100.000 р. получаем необходимый капитал чуть более 17 миллионов рублей. При более скромных 50 тысячах в месяц нужно немногим более 8 млн.

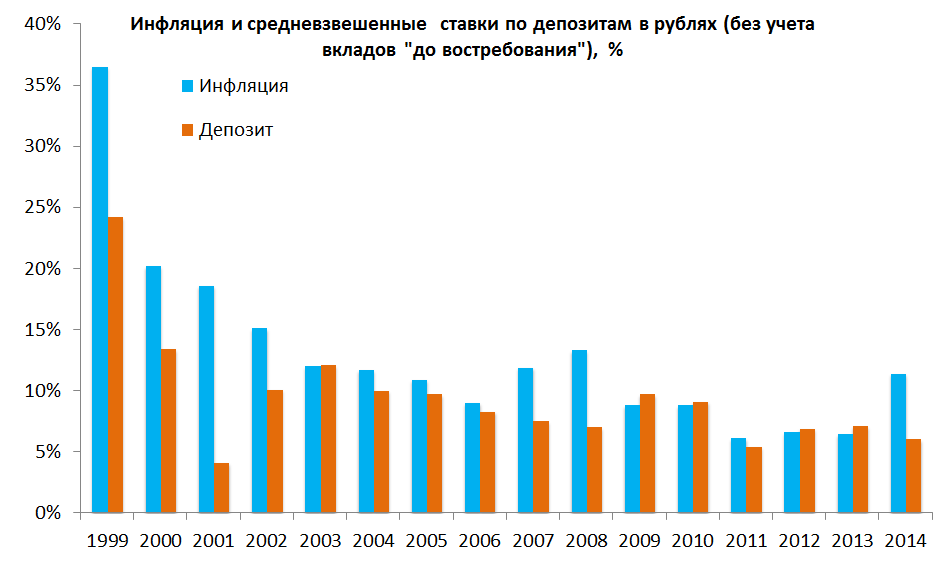

Но к сожалению, возникает еще одна проблема: инфляция. В России в прошедшем 2015 году она составила по официальным данным 12.9%. При сохранении такого же или близкого к ней уровня ценность рублей в течение 6-7 лет уменьшится примерно наполовину — т.е. по покупательной способности будущие 100.000 будут соответствовать сегодняшним 50.000 рублей. Если инфляция замедлится, процесс обесценивания будут более плавным, но все равно не остановится. Как видно на графике выше, инфляция в среднем немного обгоняет депозит — так что этот способ дохода хотя и является относительно надежным, но все же неэффективным инструментом.

Источник

Как в племени тумба-юмба: инвестор Владимир Верещак о финансовой грамотности россиян

«Есть бесчисленное множество форумов, семинаров, книг о том, как на финансовых рынках быстро сделать всё из ничего. Приводятся примеры успешных, легендарных трейдеров. В жизни этих людей, правда, никто не видел», — загадочно улыбается финансовый аналитик Владимир Верещак. Финтолк поговорил с опытным инвестором о том, реально ли жить на пассивный доход и сколько для этого нужно денег.

Владимир Верещак — инвестор, рантье, аналитик, финансовый советник.

Безуспешный трейдоголизм

— Владимир, почему вы решили стать инвестором?

— Я устал быть спекулянтом. Передо мной стоял выбор. Либо я учусь управлять собственным капиталом, структурирую его таким образом, чтобы вполне достойно, но без изысков жить на пассивный доход и заниматься любимым делом. Либо решаю все свои насущные финансовые проблемы — покупаю просторную квартиру в хорошем районе, красивую машину и прочие атрибуты «успешного человека». Во втором случае, оставшись с грудой, в сущности, не так уж нужного барахла, мне надо было бы продолжать работать на дядю, чтобы было чем всю оставшуюся жизнь поддерживать внешний лоск. Я выбрал первое.

— Помните, как делали свои первые инвестиции?

— Дело было в 2014 году. На тот момент я, в целом, безуспешно спекулировал уже без малого шесть лет, с 2008 года. Всё это время денно и нощно бился над решением задачи, которая, как я сегодня понимаю, решения попросту не имела: пытался за счёт агрессивных спекуляций с форекс-дилерами попасть сразу с корабля на бал.

Стал работать, начал откладывать деньги, и всякий раз у меня набиралось от 300 до 1 500 долларов, которые я отчаянно пытался превратить в 100 000. Желательно за несколько месяцев, максимум за один-два года — иначе в чём вообще смысл финансовых рынков, правда? Почему-то мне казалось, что 100 000 долларов позволят мне «отойти от спекуляций» и жить на пассивный доход. Что интересно, индустрия такие намерения всячески поощряет: как в России, так и на Западе. Существует бесчисленное множество форумов, семинаров, книг о том, как на финансовых рынках быстро сделать всё из ничего. Постоянно приводятся примеры успешных, легендарных трейдеров. В жизни этих людей, правда, никто никогда не видел.

Ещё один семинар, ещё одна книга, какой-нибудь волшебный технический индикатор — и всё получится. Эдакий «трейдоголизм». Со стороны, да, выглядит странно.

Начал с полумиллиона

— Мой убыток за шесть лет составил 30 000 долларов. А еще пара миллионов потраченных нервных клеток и упущенные за это время возможности. Впрочем, нет худа без добра: я конвертировал всё это в ценный опыт, который сегодня позволяет успешно инвестировать и консультировать людей по вопросам управлениям капиталом.

Так я пришёл к портфельным инвестициям. А это совсем другой коленкор. В отличие от спекулянта, пытающегося заработать на всём, что движется (вверх, вниз, вбок или кругами — неважно), инвестор покупает акции, как доли в действующем бизнесе. Каждый день настоящие люди, вот как мы с вами, приходят на работу в офисы и на производства по всему миру с тем, чтобы сделать что-то полезное для общества; компания получает прибыль, часть которой может быть выплачена инвесторам в качестве дивидендов. В долгосрочной перспективе стоимость акций растёт под влиянием экономических факторов; как дерево — под влиянием природных. Также инвестор может покупать облигации, то есть занимать деньги компаниям, муниципалитетам и даже целым государствам. Начал с небольшой суммы, около полумиллиона рублей. А через некоторое время, убедившись, что нахожусь на правильном пути, принял на себя управление частью семейного капитала.

— У каждого инвестора есть любимые инструменты инвестиций. У вас какие?

— Мне комфортно инвестировать на организованном рынке ценных бумаг. Покупка и продажа акций здесь осуществляется централизованно, на бирже; доступ к ней обеспечивают брокеры. Маркет-мейкеры поддерживают ликвидность, депозитарии учитывают права, эмитенты регулярно отчитываются. Российские брокеры, хотя я с ними почти не работаю, даже берут на себя функцию налоговых агентов. В отличие от внебиржевого рынка, организованный рынок ценных бумаг — это прозрачная и удобная для частного инвестора среда. Излюбленные инструменты — акции и фонды облигаций. Иногда я покупаю отдельные облигации и акционные ETF, отслеживающие фондовый рынок какой-то страны или сектор её экономики. В большинстве случаев этого вполне достаточно. Уж поверьте бывшему валютному спекулянту. К различной экзотике вроде золотых слитков, структурных нот, полисов инвестиционного страхования жизни, доходной недвижимости, предметов искусства у меня душа не лежит, и клиентам я такие вложения рекомендую только в особых случаях. Это довольно специфические активы и инструменты, больше подходящие для решения неинвестиционных задач: защита капитала от притязаний третьих лиц, получение второго гражданства, наследственное планирование и так далее.

Тринадцатая зарплата инвестора

— Можете сходу вспомнить свою самую удачную и самую провальную инвестицию?

— В марте 2019 года я продал акции ПАО «Нижнекамскнефтехим». Купил их ещё в июле 2017-го и большую часть времени цена акций практически не изменялась. Потом компания объявила о возобновлении дивидендных выплат, и акции резко подскочили в цене. Сделка принесла мне почти 75 % прибыли до выплаты налогов (около 45 % годовых). Но прежде, чем вы воскликнете: «Ого! Как много можно зарабатывать на фондовом рынке!» и побежите инвестировать, стоит упомянуть об убытках. О них редко кто говорит. Иногда я тоже покупаю ценные бумаги «на эмоциях» или просто забываю что-то учесть. Так было, например, с акциями Boeing Company, которые недавно я всё-таки продал. Позарился на известный бренд и купил после обвала в марте этого года. А потом, глубже разобравшись в финансовом положении эмитента, решил закрыть сделку с убытком около 15 % (

30 % годовых). Я бы не назвал эти сделки самыми успешными или провальными. Это просто сделки. Таких много. Если сложить все прибыли, убытки и простои во время отсутствия инвестиционных идей, добавить в портфель какую-то долю облигаций для устойчивости — как раз и получается 7-8 % в год, на которые вы можете рассчитывать.

— Какой личный доход вы получаете от инвестиций?

— Мой план — 3 % в год. Нет, это не меньше, чем в банке. Речь идёт о деньгах, которые я могу забирать без ущерба для своего капитала, то есть с учётом комиссий, налогов и инфляции. Фактический доход составляет в среднем 7-8 % в год, но какую-то часть всегда приходится оставлять в портфеле для компенсации издержек. В начале каждого года я подвожу итоги предыдущего и определяю сумму, которую могу снять со счетов. Если сделки будут более успешными, рубль обесценится, удастся оптимизировать налоги и/или инфляция окажется меньше — прибыль увеличится. Тогда я могу позволить выписать себе годовой бонус, 13-ю зарплату дисциплинированного инвестора.

Новички «сами с усами»

— Сейчас реклама активно толкает новичков на фондовый рынок. Вы заметили приток свежей крови? Повысился спрос на консалтинг в этой сфере?

— Да, в целом спрос на консалтинговые услуги возрос. Но большинство вновь пришедших, в особенности те, кто не обладает значительным капиталом, «сами с усами». Зачем кому-то платить за консультацию, если есть форумы и YouTube? Фактически эти люди повторяют мой путь.

— Сколько времени нужно провести на фондовом рынке, чтобы стать маститым, опытным инвестором?

— Время становления очень индивидуально: кому-то достаточно нескольких лет, кому-то и жизни не хватит. Думаю, как минимум, вам предстоит несколько раз пройти полный цикл успешной сделки: от покупки недооценённого актива до его продажи на пике рынка. Как правило, сделки длятся два-три года. Потом к вам придёт внутреннее понимание и вера в успех инвестиций, вы «сядете на инвестиционный велосипед» и дальше будет проще.

«Завтра запретят доллары»

— Жизнь на пассивный доход — миф или реальность? Сколько денег для этого нужно?

— Это реальность, и я тому живой пример. Другой вопрос, что для жизни без активного дохода вообще денег нужно гораздо больше, чем многие себе это представляют. Собственно, исходя из ставки в 3 % в год, нетрудно заключить, что для пассивного дохода в 100 000 рублей ежемесячно нам понадобится 100 000 * 12 / 0,03 = 40 млн рублей на счете.

— Сколько вы зарабатываете на финансовом консультировании?

— Я занимаюсь этим с 2015 года, но навскидку в первые три года доходов почти не было — одни вложения. Бизнес растёт, хотя на сегодняшний день он приносит лишь около 20 % моего совокупного дохода. Остальное — собственные инвестиции.

— Вы много общаетесь с людьми. Как считаете, россияне становятся более финансово грамотными?

— У большинства людей нет понимания, что такое капитал, а стало быть, и стремления к его формированию. Даже само слово «капитал» некоторых, по-моему, раздражает. У большинства элементарно нет финансовой подушки. Но ведь с неё и начинается капитал. «А зачем? — спрашивают. — Вот я заработал и потратил». А как жить на пенсии? «О, так она ещё далеко. И потом, мои родители всю жизнь копили, а рубль за это время превратился в фантик». Так можно же вкладывать за рубежом, в крепкой валюте. «Нет, это сложно. А вдруг завтра запретят доллары». И всё в таком духе.

Неинвестиции в бытовую технику

— В валютные кризисы россияне традиционно «инвестируют» в бытовую технику. Никто не учитывает инфляцию. Например, считают, что полученный с помощью банковского вклада доход можно просто потратить. Или думают, что продать купленную пять лет назад машину «примерно за те же деньги» значит сохранить — и это при том, что рубль обесценивается в среднем в два раза каждые восемь-девять лет.

Порой представляю, что приехал на остров, к племени тумба-юмба. Стою в костюме; платок, ботинки, укладка — как положено. А все весело прыгают возле костра под барабанный стук и песни распевают. «Кхм… господа, — говорю я уже в который раз, безуспешно пытаясь обратить на себя их внимание, — может всё-таки присядете и поговорим об инвестициях? Нет? Ну ладно». Недалеко от российской действительности.

«Если вы не найдёте способ зарабатывать, пока спите, так и будете работать, пока не умрёте». Кто бы ни был автором этого высказывания, он прав. Одна из самых важных и актуальных для всех нас задач, которую помогут решить инвестиции, — формирование пенсионного капитала. На её решение уйдёт не год и не два, а двадцать, тридцать, сорок лет регулярных вложений части активного дохода. Начинайте прямо сейчас.

Источник

Неудобная правда. Почему не стоит рассчитывать на доход от инвестиций

За последние годы путь частного инвестора на глобальный фондовый рынок стал максимально простым. Например, есть много компаний, которые готовы взять в доверительное управление ваши деньги. Не хотите? У вас плохой опыт? Ничего страшного, тогда попробуйте сами: к вашим услугам брокерские счета, робо-эдвайзеры, многочисленные инвестиционные консультанты. Широк выбор и самих инвестиционных инструментов: облигации, акции, паевые фонды, ETF, гарантированные продукты. Глаза разбегаются от такого изобилия.

Тем более доходности очень заманчивые. Так, за 12 месяцев по 20 февраля этого года индекс широкого рынка США S&P 500 вырос на 14,02%, а вложения в бумаги легендарной компании Apple принесли инвесторам еще больше — 25%. Если бы вы купили, например, бамаги Facebook в начале прошлого года, то могли заработать даже больше 30%. Я уже не говорю об акциях Twitter, которые просто «взлетели» и за это же время показали рост на 105,6%. И все это на фоне мизерных ставок по валютным депозитам. В общем, настоящий Клондайк. Все это просто кричит нам: «Друг! Не тяни! Неси свои деньги на рынок!».

На основе ретроспективных данных всегда можно найти удачные примеры, которые показывают, насколько привлекательными являются инвестиции на фондовом рынке. Этим весьма удачно пользуются те, кто продвигает свои инвестиционные услуги. Однако правда заключается в том, что прошлый опыт, как правило, остается в прошлом, а то, что будет через год или два, никто достоверно предсказать не может.

Инвестор не часто слышит от «продавца» инвестиционных услуг, что история фондового рынка это не только большие успехи, но и крупные провалы. Например, котировки ценных бумаг могут просесть на 40-50%, как это было во время кризиса 2008 года, когда восстановление рынка заняло почти 6 лет. Это не предел: были случаи, когда рынок не выходил из «пике» и 16, и 25 лет. Вот и получается, что реальные результаты частных инвесторов могут быть очень далеки от красивых обещаний и заманчивых цифирь многочисленных презентаций.

Как на самом деле

По данным исследовательской компании DALBAR из США, инвесторы в паевые фонды акций зарабатывали последние 10 лет в среднем 3,84% за год. Те, кто инвестировал в Asset Allocation Funds (здесь не только акции, но и облигации, и инструменты денежного рынка) получили среднегодовой «навар» на уровне 1,78%, а инвесторы в облигационные фонды и вовсе довольствовались малым — 0,4% в год. Если учесть, что инвестиции совершались через профессиональные паевые фонды, то даже такие результаты представляются существенно завышенными для рынка в целом. Если же учитывать всех инвесторов, в том числе и тех, кто вкладывает на фондовом рынке напрямую и делает это самостоятельно, то подавляющее число таких игроков теряют деньги.

Эксперты сходятся в том, что это относится, как минимум, к 90% людей, которые в то или иное время пробовали себя в трейдинге, инвестициях в акции или облигации. Это очень серьезная статистика. Получается, что у вас есть больше шансов, например, перебежать улицу с нерегулируемым движением и не попасть под колеса автомобиля, чем заработать на инвестициях на рынке.

Есть и более пессимистичные расчеты. Так, компания Tradeciety обобщила научные работы в этой области и пришла к выводу, что порядка 40% новоиспеченных трейдеров уже через месяц покидают рынок, а за два года «отсев» доходит до 80%. Через 5 лет продолжают торговать только 7% от первоначального «призыва». При этом только 1% трейдеров получают прибылью с учетом всех своих затрат.

Три принципа успеха

Как попасть в число счастливчиков — тех, кто реально может стать успешным инвестором? Это крайне непросто, но все-таки возможно.

Инвестору следует использовать три базовых принципа, которые могут помочь ему не допускать серьезных ошибок, не терять деньги и стать успешны. Каждый из них как бы «генерирует» отдельное преимущество, которые получит обычный инвестор по сравнению с другими игроками фондового рынка. А в совокупности эти принципы образуют своеобразную формулу успеха.

Фактор времени. Какими бы заманчивыми не казались вам вложения в акции или облигации, нужно обязательно помнить: чтобы стать успешным инвестором, нужно время. Это означает, что вы должны располагать как минимум 5 годами для этого, а еще лучше, если вложенные вами средства могут быть не востребованы в течение 7 — 10 лет. Такой подход в самом начале многократно увеличивает ваши шансы на успех. Если вы не в состоянии выполнить это условие, то лучше просто отказаться от инвестиций на рынке значимой для вас суммы и использовать другие возможности для того, чтобы сохранить и приумножить свой капитал.

Долговременные цели. Если вы не профессиональный инвестор, то вам категорически запрещается «заработок» на текущих кратковременных идеях. Например, при новой эпидемии гриппа не следует искать возможности получить доход от инвестиций в компании, которые выпускают вакцину от него. А при падении доллара не пробуйте сыграть на этом, покупая, например, акции крупных американских экспортеров. Эти и другие подобные идеи не для вас по одной простой причине: это не ваша профессия и поэтому ваши шансы здесь мизерные. Вы должны ставить логичные долговременные цели и «стоять на своем». Именно здесь вероятность вашего успеха очень высока. Например, если вы верите в экономику США, то достаточно будет инвестировать в индекс крупнейших компаний S&P 500 и терпеливо ждать результатов.

Ставка на профессионализм. При выработке своих личных (семейных) долгосрочных целей обязательно проконсультируйтесь с профессионалами в этой области. Возможно, что и не с одним, так как это серьезный шаг для вас, и он должен быть хорошо выверенным. Правильная постановка инвестиционных целей и выбор инструментов для их достижения — это важнейшие слагаемые вашего успеха. Следует совершенно четко понимать, что на современном фондовом рынке не существует простых и легких заработков. Они, как правило, сопряжены с тяжелым и многолетним трудом, высокопрофессиональной экспертизой. Помните, что просто, легко и дешево сегодня можно только потерять свои деньги.

Источник