- Виды деятельности на УСН для ИП и организаций

- Какие виды деятельности разрешены на УСН

- Какие не попадают под УСН

- Специфика применения УСН

- Сколько видов деятельности разрешено вести на УСН

- На какие виды деятельности распространяются налоговые каникулы

- Виды деятельности, попадающие под УСН в 2021 году

- УСН — что это?

- Объекты налогообложения при упрощенке

- Виды деятельности, не попадающие под УСН

- Ограничения, связанные с применением УСНО

- Итоги

- Налоги и Право

- повышение юридических знаний

- Как начать новый вид деятельности на УСН?

Виды деятельности на УСН для ИП и организаций

Виды деятельности, попадающие под УСН:

- парикмахерские и косметические услуги;

- ремонт и техобслуживание бытовых приборов;

- автоперевозки;

- репетиторство;

- организация экскурсий;

- розничная торговля;

- пошив одежды, обуви и многие другие.

Законодательством предусмотрены лишь некоторые ограничения сфер бизнеса для упрощенной системы налогообложения.

Какие виды деятельности разрешены на УСН

Использование налогоплательщиками «упрощенки» регламентировано главой 26.2 НК РФ. Законодательством точно не обозначено, какие виды деятельности подходят для УСН, но предусмотрены ограничения для отдельных сфер. Если бизнес не попадает под запрет, допускается перейти на льготный налоговый режим.

Для предпринимателей практически отсутствуют ограничения, с практически любым кодом ОКВЭД разрешается оформить УСН. Доступные виды деятельности ИП по упрощенной системе налогообложения условно делятся на 3 группы:

- торговля — продажа одежды, обуви, предметов быта, фруктов, овощей, продуктов;

- производство — изготовление товаров, игрушек, металлической галантереи, ключей, продуктов питания;

- работы и услуги — уход за детьми, больными, ремонт обуви, кожаных изделий, жилья, деятельность парикмахера, косметолога, репетитора, ветеринария, медицина.

Перечень разрешенных сфер бизнеса обширен, поэтому при выборе режима налогообложения целесообразно опираться на действующие законодательные запреты.

Какие не попадают под УСН

Список сфер предпринимательства, при которых «упрощенку» оформлять нельзя, обозначен в ст. 346.12 НК РФ. В перечень того, какие виды деятельности не попадают под УСН, входят:

- банковская сфера;

- страхование;

- негосударственное пенсионное обеспечение (фонд);

- работа ломбардов;

- инвестиции;

- сделки на рынке ценных бумаг;

- добыча и сбыт полезных ископаемых;

- выпуск подакцизных товаров (спиртосодержащей продукции, алкоголя, табака и так далее) — ст. 181 НК РФ;

- игорный бизнес;

- частное нотариальное дело;

- микрофинансовые учреждения;

- частные биржи труда.

Остальные виды предпринимательства разрешены. Большинство сфер из представленного списка неприменимы для ИП в 2020 году из-за организационно-правовой формы. То есть ими нельзя заниматься на всех системах налогообложения (даже на ОСНО).

Если предприниматель вел разрешенную деятельность на УСН, а затем перешел на запрещенный вид (например, игорный бизнес), он обязан оформить ОСНО с начала того квартала, когда условие льготного режима было нарушено.

Специфика применения УСН

В таблице показана специфика использования специального налогового режима УСН для субъектов малого бизнеса.

Напомним, что при его использовании применяют два варианта выбора объекта налогообложения: «доходы» и «доходы минус расходы».

Сколько видов деятельности разрешено вести на УСН

Одно из главных достоинств УСН — это возможность расчета налога от общего дохода от разных сфер бизнеса. Законодательством виды деятельности на упрощенке не ограничены, то есть ИП вправе вести несколько направлений предпринимательства. Взнос начисляется на суммарные поступления, сведения о которых вносятся в годовую декларацию.

Например, организация занимается автоперевозками. Параллельно предприниматель открывает несколько точек по розничной торговле продуктами. Денежные поступления растут, что позволяет ему вложить средства еще в одно направление — общепит. По всем сферам бизнеса ИП отчитается в годовой декларации — поступления суммируются, налог удержится по одной ставке. То есть становиться на учет в ИФНС по разным направлениям предпринимательства не надо, взнос оплачивается в одну инспекцию — по адресу прописки.

На какие виды деятельности распространяются налоговые каникулы

Каникулы утверждены для вновь зарегистрированных предпринимателей на УСН и ПСН, что дает возможность применять ставку 0% в течение 2-х налоговых периодов с момента оформления (ст. 346.20 НК и 346.50 НК). Преференция доступна даже ИП, ранее закрытым и впоследствии открытым вновь. Завершить налоговые каникулы планировалось с 01.01.2021 года. Но из-за экономического кризиса, в связи с пандемией коронавируса, правительство РФ продлило нулевую ставку еще на 3 года — до 01.01.2024 г.

Эксперты КонсультантПлюс разобрали, как правильно платить налоги при УСН. Используйте эти инструкции бесплатно.

Воспользоваться налоговыми каникулами удастся только по определенным направлениям бизнеса. Разрешенные для преференции виды деятельности для ИП на УСН в 2020 году должны быть связаны с производством, социальной сферой, наукой, бытовыми услугами. Конкретные допустимые направления предпринимательства устанавливаются на региональном уровне.

Информация о том, относится ли род занятий к позволяющим применить налоговые каникулы, доступна в территориальном отделении ИФНС. Например, в число направлений бизнеса с нулевой ставкой по взносу в Калининграде входят химчистка, фотоателье, ремонт авто, жилья, услуги парикмахеров. В Ленинградской области на преференцию вправе претендовать занимающиеся техобслуживанием бытовой техники, прокатом, уборкой квартир и домов. В Москве перечень включает копировально-множительные работы, уход за больными, детьми, ремонт мебели, пошив обуви. Подробнее узнать информацию по субъектам РФ доступно на сайте ФНС, введя в строку поиска нужный регион.

Источник

Виды деятельности, попадающие под УСН в 2021 году

УСН — что это?

Аббревиатура УСН расшифровывается как «упрощенная система налогообложения». Эта система проста для применения, при ее использовании сокращаются налоговые платежи, облегчается учет хозяйственных операций и процесс составления отчетности.

При применении УСН плательщик освобождается (за редким исключением) от уплаты таких налогов, как:

- НДС;

- налог на прибыль (а ИП — от НДФЛ);

- налог на имущество (кроме начисляемого от кадастровой стоимости).

Объекты налогообложения при упрощенке

Упрощенка — это такой налог, который позволяет плательщику самому выбрать, какой из объектов налогообложения ему использовать для расчета. Существует 2 вида УСН-объектов:

- доходы — с основной ставкой 6%, по которой облагаются все доходы, получаемые налогоплательщиком;

- разница между доходами и расходами — с основной ставкой 15%, по которой облагается разница между выручкой и издержками налогоплательщика.

Важно! С 2021 года разрешено превышать лимиты до опреленного показателя по численности и доходу с уплатой налога по более высоким ставкам. Подробнее об этом читайте здесь.

При выборе объекта налогообложения нужно обратить внимание на сумму издержек. Если она превышает 60%, стоит задуматься об использовании объекта налогообложения по ставке 15%.

О порядке перехода с объекта налогообложения «доходы» на объект «доходы минус расходы» читайте в материале «Порядок смены объекта налогообложения при УСН ”доходы”».

Виды деятельности, не попадающие под УСН

Каждое юридическое лицо и предприниматель могут использовать в своей деятельности УСН. Однако для этого ими должны быть соблюдены определенные ограничения, установленные ст. 346.12 НК РФ. В числе этих ограничений — осуществление некоторых видов деятельности.

Невозможно применять УСН по видам деятельности, осуществляемым такими налогоплательщиками, как:

- предприятия банковской сферы;

- страховые организации;

- пенсионные фонды (негосударственные);

- ломбарды;

- инвестиционные фонды;

- профессиональные участники рынка ЦБ;

- предприятия и ИП, добывающие и сбывающие полезные ископаемые (исключая общераспространенные ископаемые), выпускающие подакцизные товары (их перечень отражен в ст. 181 НК РФ);

- предприятия и ИП, занятые в игорном бизнесе;

- частнопрактикующие нотариусы и пр.

По остальным видам деятельности УСН применяться может.

ВНИМАНИЕ! Если фирма сначала занималась разрешенными видами деятельности и применяла УСН, а в последствии начала заниматься запрещенными на УСН видами деятельности, например, производством и продажей подакцизных товаров, то она должна перейти на ОСНО с начала того квартала, в котором условие было нарушено.

В каких случаях упрощенцы обязаны перейти на ОСНО разъяснили экперты КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Ограничения, связанные с применением УСНО

УСН не может применяться одновременно с другими системами налогообложения, такими как ОСНО и ЕСХН.

Существует также ограничение в отношении организационной структуры предприятия. Если предприятие имеет в своей структуре филиалы, применять УСН оно не может (п. 3 ст. 346 НК РФ).

Обращаем внимание на то, что обособленные подразделения, которые не являются филиалами, не лишены права использовать по разрешенным видам деятельности УСН в 2021 году.

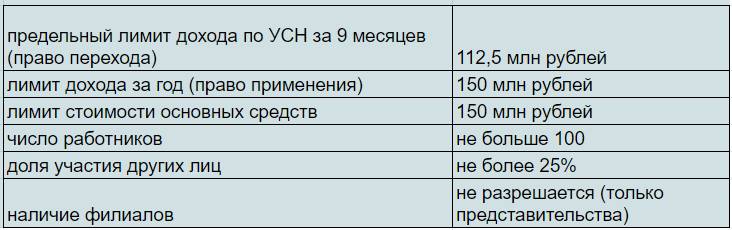

Ограничением для применения УСН также является доля участия в организации других юрлиц, которая не должна превышать 25%.

Численность сотрудников должна составлять не более 130 человек, стоимость основных фондов — не более 150 млн руб., доходы (от продаж плюс внереализационные) за год применения УСН — не более 200 млн руб. А чтобы воспользоваться возможностью перехода на УСН со следующего года, надо за 9 месяцев текущего налогового периода иметь доход не больше 112,5 млн руб.

Подробнее об ограничениях, сказывающихся на возможности применения УСН, читайте в статье «Ограничения по выручке при УСН в 2020 — 2021годах».

Какое ограничение по численности работников установлено для упрощенцев, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к КонсультантПлюс и узнайте экспертное мнение бесплатно.

Итоги

УСН — добровольный спецрежим. Его можо совмещать только предпринимателям — с ПСН. Если вид деятельности запрещен для применения на УСН, то налогоплательщик обязан перейти на ОСНО.

Источник

Налоги и Право

повышение юридических знаний

Как начать новый вид деятельности на УСН?

Автор: Екатерина Шестакова 19 декабря 2013

Мысли заняться чем-то новым, освоить более интересные и прибыльные направления так или иначе посещают каждого человека.

В том числе и руководителя бизнеса. К бухгалтеру при этом он, как правило, обращается с просьбой предоставить информацию о нюансах налогообложения и взаимоотношений с контролирующими ведомствами. Например, работая на УСН, можно ли будет новое направление также перевести на «упрощенку» либо, наоборот, целесообразней выбрать для него иной налоговый режим – ЕНВД, патент и т. п.?

При помощи данной статьи вы разберетесь, какую систему налогообложения можно выбрать для нового направления в бизнесе. И чем при этом руководствоваться. А также узнаете о том, как оформить открытие новой деятельности, чтобы не было проблем с контролирующими ведомствами.

Задача № 1 Проверьте, отражен ли новый вид деятельности в ЕГРЮЛ или ЕГРИП

При регистрации юридического лица или предпринимателя информация о видах деятельности, которые он будет вести, вносится в единый госреестр юрлиц (индивидуальных предпринимателей). А точнее, в реестр включаются коды деятельности по ОКВЭД.

Если на момент регистрации за вами закреплено сразу несколько кодов ОКВЭД, это не означает, что всеми этими видами деятельности вам нужно начать заниматься. Вы можете вообще не работать либо вести только одно направление, а потом его дополнить, поменять и т. п.

Так вот, открывая новое направление в бизнесе, не важно, основное оно будет или дополнительное, нужно проверить, фигурирует ли соответствующий код деятельности в госреестре. Если он в реестр уже внесен, ничего предпринимать не следует. А если нет, придется внести туда изменения, подав в налоговую инспекцию заявление. Оно составляется по форме № Р14001 от имени организации или по форме № P24001 от имени предпринимателя. Оба бланка приведены в приказе ФНС России от 25.01.2012 № ММВ-7-6/25@.

Подать заявление нужно в течение трех рабочих дней с момента начала ведения новой деятельности (п. 5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ).

Задача № 2 Выберите подходящий режим налогообложения

Задуматься о том, на какой системе налогообложения работать, нужно заранее, до того, как начнете реальную деятельность. Ведь о переходе на какой-то определенный налоговый режим инспекцию нужно уведомить в четко установленные сроки и важно с ними не опоздать.

Делая выбор в пользу конкретной системы налогообложения, прежде всего исходите из размера налоговых платежей, которые надо будет вносить. Для этого спрогнозируйте ключевые показатели доходов и расходов, прикиньте заранее размер налогов. Для расчетов вам пригодится информация, которую мы привели в таблице ниже.

Также обратите внимание на то, какую отчетность надо будет сдавать в каждом случае. Об этом мы подробнее расскажем ниже.

Таблица Как считать и платить налоги по разным спецрежимам

| УСН | ЕНВД | Патент |

|---|---|---|

| Налоговый период | ||

| Год, при этом установлены отчетные периоды – I квартал, полугодие и 9 месяцев (ст. 346.19 НК РФ) | Квартал (ст. 346.30 НК РФ) | Срок, на который выдается патент (может быть от 1 до 12 месяцев включительно в пределах календарного года) (ст. 346.49 и п.5ст. 346.45 НК РФ) |

| Налоговая база | ||

| Доходы минус расходы либо только доходы (в зависимости от выбранного объекта налогообложения) (ст. 346.18НК РФ) | Вмененный доход, равный произведению двух показателей: базовой доходности (с учетом корректирующих коэффициентов K1 и К2) и физического показателя. Оба значения приведены впункте 3 статьи 346.29 НК РФ. K1 – коэффициент-дефлятор, который каждый год определяет Минэкономразвития, К2устанавливается местными властями ( п.2 и 4 ст. 346.29,подп. 3 п. 3 ст. 346.26 НК РФ) | Потенциальный доход, который устанавливается законами субъектов РФ в зависимости от вида деятельности. Корректируется с учетом периода действия патента (ст. 346.48 и абз. 2 п.1 ст.346.51 НК РФ) |

| Ставка налога | ||

| 6% – для объекта доходы и 15% – для объекта доходы минус расходы (в некоторых регионах для определенных видов деятельности ставка может быть от 5 до 15%) (ст. 346.20 НК РФ)* | 15% (ст. 346.31 НК РФ) | 6% (ст. 346.50 НК РФ) |

| Возможность уменьшить налог | ||

| При объекте доходы «упрощенный» налог уменьшается в пределах 50% на суммы уплаченных страховых взносов, больничных пособий, взносов по договорам добровольного личного страхования. При этом предприниматель без наемных работников уменьшает сумму налога на личные страховые взносы без ограничения (п. 3.1 ст. 346.21 НК РФ) | Сумма налога уменьшается в пределах 50% на суммы оплаченных страховых взносов, больничных пособий, взносов по договорам добровольного личного страхования. При этом предприниматель без наемных работников уменьшает сумму налога на личные страховые взносы без ограничения. А предприниматель с наемными работниками сумму страховых взносов за себя в вычет не включает (п.2 и 2.1 ст.346.32 НК РФ) | Сумму налога уменьшить нельзя (ст. 346.51 НК РФ) |

| Уплата налога | ||

| Организации уплачивают налог не позднее 31 марта после отчетного года, предприниматели – не позднее 30 апреля. Налог уплачивается за минусом авансов, перечисленных в течение года. Срок уплаты аванса – не позднее 25-го числа после отчетного периода (п. 2 ст. 346.19, п.3, 4, 5 и 7 ст. 346.21 НК РФ) | Не позднее 25-го числа после отчетного квартала (п. 1 ст. 346.32 НК РФ) | Если патент сроком до 6 месяцев – в течение 25 календарных дней после начала его действия. Если от 6 месяцев до года – 1/3оплачивается в течение 25 календарных дней после начала действия патента, а 2/3 – не позднее 30 календарных дней до того дня, как срок действия патента закончится (п. 2 ст. 346.51 НК РФ) |

* Минимальный налог при объекте доходы минус расходы рассчитывается по ставке 1%. При этом в качестве налоговой базы берутся доходы (п. 6 ст. 346.18 НК РФ).

Вариант № 1 По всем видам деятельности решено применять УСН

Плюсы и минусы. Вести весь бизнес на УСН – самый простой вариант с точки зрения учета. У вас будет одна Книга учета доходов и расходов. Все суммы вы будете фиксировать в ней без разделения по видам деятельности. При том лимит доходов, позволяющий находиться на «упрощенке», – 60 млн. руб. в год – вам нужно будет определять исходя из поступлений по всему бизнесу в целом. Следовательно, применять УСН в отношении нового вида деятельности целесообразно, только если нет сомнений, что лимит доходов может быть превышен.

Как перейти. Никакого уведомления подавать в налоговую инспекцию не нужно. Работая на УСН, вы по умолчанию начнете применять «упрощенку» и в отношении нового вида деятельности.

Как отказаться от спецрежима. Если у вас есть сомнения в целесообразности применения «упрощенки», добровольно отказаться от нее и перейти на общую систему налогообложения можно лишь с начала нового календарного года. И тогда на общий режим вы переведете сразу всю свою деятельность, а не конкретные ее направления. Поскольку одновременно совмещать УСН и обычную систему нельзя. Юрлицам совмещать можно лишь УСН и ЕНВД. Предпринимателям – УСН, ЕНВД и патент.

Чтобы отказаться от УСН, до 15 января подайте в налоговую заявление по форме № 26.2-3, утвержденнойприказом ФНС России от 02.11.2012 № ММВ-7-3/829@. Перевести отдельные виды деятельности на ЕНВД или патент, если вы уже занимаетесь ими, применяя «упрощенку», можно также лишь с начала следующего календарного года. До истечения года уйти с «упрощенки» добровольно не получится (п. 3 ст. 346.13 НК РФ).

Если вы планируете применять ЕНВД в отношении конкретных видов деятельности с 2014 года, подать заявление об этом в инспекцию нужно в 2014 году, но не позднее 15 января (п. 3 ст. 346.28 НК РФ). А если хотите купить на 2014 год патент, то представить соответствующее заявление нужно не позднее 18 декабря 2013 года (п. 2 ст. 346.45 НК РФ). В обоих случаях в заявлении укажите дату начала действия спецрежима – 1 января 2014 года.

Вариант № 2 Новый бизнес переводится на ЕНВД

Плюсы и минусы. Перевести новый бизнес на ЕНВД вы можете, если новая деятельность подпадает под данный спецрежим и он введен на территории муниципального образования, где вы работаете.

Вообще, общий перечень видов «вмененной» деятельности приведен в пункте 2 статьи 346.26 НК РФ. Однако местные власти могут выбирать, в отношении каких видов вводить ЕНВД, а в отношении каких – нет (подп. 2 п. 3 ст. 346.26 НК РФ). Поэтому, планируя деятельность, посмотрите содержание местного закона о ЕНВД.

Обратите внимание: «вмененка» может быть особенно удобна «упрощенцам», уже имеющим большие доходы. Ведь при совмещении УСН и ЕНВД максимально допустимая величина доходов определяется только по тем видам деятельности, которые облагаются «упрощенным» налогом. А доходы от «вмененки» во внимание не принимаются. Однако ограничения по численности работников и стоимости основных средств, установленные для УСН, определяются исходя как из «упрощенной», так и «вмененной» деятельности (п. 4 ст. 346.12 НК РФ).

Среди минусов ЕНВД можно назвать необходимость ежеквартальной отчетности (ст. 346.30 и п. 3 ст. 346.32 НК РФ). Тогда как по УСН декларация сдается только по итогам года (ст. 346.19 и п. 1 ст. 346.23 НК РФ).

Также минусом является тот факт, что при совмещении спецрежимов придется вести раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ). Все суммы от деятельности на УСН фиксируйте в Книге учета доходов и расходов. А вот по ЕНВД подобная Книга учета не предусмотрена – все «вмененные» суммы будут фигурировать в бухучете. Ну а если последний вы не ведете, являясь, например, предпринимателем, оформляйте отдельный учетный регистр. Только при условии раздельного учета вы сможете правильно рассчитать «упрощенный» налог по деятельности, которая ведется на УСН. И «вмененный» налог – по деятельности, осуществляемой на ЕНВД.

Как перейти. Если вы решили, что на ЕНВД вам работать выгодно, представьте в налоговую инспекцию заявление о постановке на учет в качестве плательщика ЕНВД. Для организаций предусмотрена форма № ЕНВД-1, а для предпринимателей – форма № ЕНВД-2. Оба бланка утверждены приказом ФНС России от 11.12.2012 № ММВ-7-6/941@. Подать заявление нужно не позднее пяти рабочих дней со дня, когда вы фактически начали «вмененную» деятельность. Как-то особо подтверждать этот день не нужно, просто соответствующая дата указывается в заявлении. И именно от нее начинайте отсчет установленного срока в пять рабочих дней. Указанная дата также считается днем постановки на учет. С этого дня вы и должны платить ЕНВД. И вести раздельный учет (п. 6 ст. 6.1, п. 3 ст. 346.28 НК РФ).

Как отказаться от спецрежима. Перестать быть «вмененщиком», не сворачивая бизнес, вы сможете только с начала календарного года. Для этого в первые пять рабочих дней года нужно подать заявление о снятии с учета в качестве плательщика ЕНВД (абз. 3 п. 3 ст. 346.28 НК РФ).

Если новый бизнес вы начали вместо старого, то есть закрыли предыдущее направление на УСН, отправлять в налоговую уведомление о прекращении старой деятельности не нужно (речь идет о форме № 26.2-8, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@). Иначе на основании такого уведомления вас снимут с учета в качестве плательщика УСН. А это означает, что перейти на «упрощенку» вы сможете только с начала следующего года. А в текущем году по новому виду деятельности придется применять либо общую систему налогообложения, либо специальный режим (ЕНВД, патент), если подадите в налоговую необходимые для этого документы (ст. 346.13, п. 3 ст. 346.28 и п. 2 ст. 346.45 НК РФ).

Вариант № 3 На новое дело покупается патент

Плюсы и минусы. Данный вариант доступен только предпринимателям, работающим на территории, где введена патентная система налогообложения для соответствующей деятельности (п. 1 ст. 346.43 НК РФ). Организации применять данный спецрежим не вправе. В частности, патент может быть выдан на следующие виды бизнеса:

– парикмахерские и косметические услуги;

– техобслуживание автотранспортных средств;

– услуги по репетиторству;

– услуги платных туалетов.

Полный перечень возможных видов деятельности указан в пункте 2 статьи 346.43 НК РФ. При этом обратите внимание: субъекты РФ вправе дополнять данный перечень бытовыми услугами, которые оказываются населению (подп. 2 п. 8 ст. 346.43 НК РФ).

Заметим, что налоговой декларации по патенту не предусмотрено (ст. 346.52 НК РФ). Поэтому, совмещая патент с УСН, вы будете подавать лишь декларацию по «упрощенным» видам деятельности. При этом доходы и расходы, возникающие на УСН, надо заносить в привычную вам Книгу учета доходов и расходов. И, как обычно, на основании этого документа заполнять декларацию по УСН. А вот суммы, относящиеся к деятельности на патенте, у вас, естественно, в «упрощенную» декларацию попадать не должны. Доходы от бизнеса на патенте включаются в отдельную Книгу учета. Она называется «Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения». Формы обеих книг учета утверждены приказом Минфина России от 22.10.2012 № 135н. В то же время определять предельную величину разрешенных на УСН доходов надо с учетом поступлений по обоим спецрежимам (абз. 2 п. 4 ст. 46.13 и абз. 5 п. 6 ст. 346.45 НК РФ).

Новый вид деятельности может предполагать открытие обособленных подразделений. Например, это могут быть новый офис, склад или магазин, при условии, что в них оборудовано хотя бы одно стационарное рабочее место на срок более одного месяца (п. 2 ст. 11 НК РФ). Так вот, в течение месяца со дня создания такого рабочего места нужно подать в налоговую инспекцию, в которой вы состоите на учете, сообщение по форме № С-09-3-1, утвержденнойприказом ФНС России от 09.06.2011 № ММВ-7-6/362@ (подп. 3 п. 2 ст. 23 НК РФ). На основании данного сообщения инспекция в течение пяти дней поставит подразделение на учет (п. 2 ст. 84 НК РФ). Кроме того, в месячный срок об открытии подразделения нужно сообщить в отделения ПФР и ФСС, в которых вы зарегистрированы. Форма сообщения произвольная (подп. 2 п. 3 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ).

Как перейти. Чтобы работать на патенте, предприниматель должен подать заявление на получение патента в налоговую инспекцию по месту своего жительства. Сделать это нужно не позднее чем за 10 рабочих дней до того, как предприниматель планирует начать деятельность на патенте (п. 6 ст. 6.1, п. 1 и2 ст. 346.45 НК РФ). Заявление составляется по форме № 26.5-1, утвержденной приказом ФНС России от 14.12.2012 № ММВ-7-3/957@.

Источник