Функция ВСД для денежных потоков (-100, -10, 0, 180, 250, -80) дает значение 0,466 (46,6% годовых). Утверждать, что проект может быть принят при стоимости денег меньше 46,6% годовых, было бы опрометчиво, так как анализируемый поток нестандартный (два раза меняет знак: с «минуса» на «плюс» и с «плюса» на «минус») и можно предположить существование в рассматриваемом уравнении NPV= 0 двух корней… Читать ещё >

Значимая проблема применения метода IRR — существенное различие рисков операционных и инвестиционных потоков, которые размазаны по годам. Нахождение усредненной ставки не позволяет аналитику принять корректное решение по проекту. Для снятия проблемы различия рисков предложен метод модифицированной внутренней нормы доходности.

Метод модифицированной внутренней нормы доходности (MIRR) обеспечивает расчет годовой ставки, уравнивающей приведенные значения инвестиционных оттоков (со ставкой дисконтирования на уровне безрисковой доходности или доходности заимствования по проекту) с будущей оценкой операционных выгод (ставкой наращения выступает стоимость капитала для компании и проекта).

Правило метода MIRR: если по проекту расчетное значение MIRR превышает заданную ставку отсечения (альтернативную стоимость денег по проекту), то проект может быть принят.

Если обозначить будущую оценку операционных денежных потоков на конец года Т через FV (CF), а приведенную оценку инвестиционных затрат — через PV (Inv), то формула для расчета MIRR примет вид.

Пример 11.

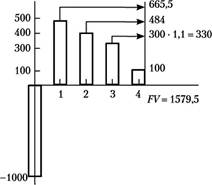

По проекту с инвестиционными затратами в 1000 ден. ед. и с операционными денежными потоками в размере 100, 300, 400 и 500 ден. ед. по годам покажем применение метода модифицированной нормы доходности при прогнозируемой ставке реинвестирования 10%.

Схема расчета MIRR по данному проекту следующая.

1. Срок функционирования проекта равен четырем годам (Т = 4). Для стоимости капитала, равной 10%, рассчитывается будущая оценка денежных потоков, генерируемых проектом (рис. 29.4):

Рис. 29.4.Расчет будущих оценок выгод проекта в методеMIRR.

Для расчета MIRR аналитику требуется задать две ставки доходности для инвестиционных и операционных денежных потоков: финансовую ставку и ставку реинвестирования. В финансовых функциях Excel встроен алгоритм расчета модифицированной внутренней ставки доходности (МВСД). Проблема реализованного алгоритма в компьютерной программе — отражение всех отрицательных потоков как инвестиционных, а положительных — как операционных. Пример реализации алгоритма приведен ниже.

Пример 12

Рассматривается шестилетний проект с денежными потоками, показанными в табл. 29.7.

Инвестиционные и операционные потоки по проекту

Источник

Реферат: Работа по дисциплине: Микроэкономика на тему: «Дисконтирование. Внутренняя норма доходности»

Название: Работа по дисциплине: Микроэкономика на тему: «Дисконтирование. Внутренняя норма доходности» Раздел: Остальные рефераты Тип: реферат Добавлен 00:59:17 07 августа 2012 Похожие работы Просмотров: 1322 Комментариев: 6 Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

«Дисконтирование. Внутренняя норма доходности»

Студент 3-го курса

Специальность «Финансы и кредит»

Шмырев Павел Васильевич

Раздел 1 Введение

Инвестирование представляет собой один из наиболее важных аспектов деятельности любой развивающейся организации. Причины, обусловливающие необходимость инвестиций, могут быть различными, однако в целом их можно подразделить на три вида: обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности.

Инвестиции как важнейшая составляющая совокупного спроса выполняют ряд важнейших функций. Без постоянного притока инвестиций в национальную экономику невозможно ее полноценное существование. Инвестиции на макроуровне являются основой для:

— осуществления политики расширенного воспроизводства; ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции;

— структурной перестройки общественного производства и сбалансированного развития всех отраслей народного хозяйства; смягчения или решения проблемы безработицы; охраны природной среды;

— конверсии военно-промышленного комплекса; обеспечения обороноспособности государства и решения многих других проблем.

Для экономики Российской Федерации, инвестиции необходимы прежде всего для ее стабилизации, оживления. Таким образом, инвестиции предопределяют рост экономики. Увеличение реальных инвестиций общества (приобретение машин, оборудования, модернизация и строительство зданий, инженерных сооружений) повышает производственный потенциал экономики. Инвестиции в производство, в новые технологии помогают выжить в жесткой конкурентной борьбе (как на внутреннем, так и на внешнем рынке), дают возможность более гибкого регулирования цен на свою продукцию и т.д.

Вышесказанное свидетельствует о важности и актуальности проблемы определения инвестиционной привлекательности проектов для предприятий, что и определило выбор темы данного исследования. Без определения привлекательности не возможно принятие решений, развитие производства, подъем экономики. Рассмотрим некоторые параметры определения такой привлекательности инвестиционных проектов.

Раздел 2 Инвестиционный проект

Любой инвестиционный проект может быть охарактеризован с различных сторон: финансовой, технологической, организационной, временной, экологической, социальной и др. Каждая из них по-своему важна, однако финансовые аспекты инвестиционной деятельности во многих случаях имеют решающее значение.

Многие нововведения требуют финансовых затрат, вложений капитала в новые здания, сооружения, станки, оборудование, запасы сырья и материалов, используемых в производстве. Следует финансировать научно-техническую деятельность, проведение исследований и проектирования изделий и технологических процессов. Необходимо оплачивать работы сотрудников на начальном этапе, рекламную кампанию и др.

Инвестиционные проекты разрабатывают не только частные предприятия, но и государственные организации. Так, изменение налоговой системы — тоже инвестиционный проект.

Цель заключения инвестиционного контракта, а значит и инвестирования в целом, — получение инвестором доходаот вложения средств. Источником дохода является деятельность лица, получившего инвестиции. Причем это может быть как предпринимательская, так и иная деятельность, приносящая доход, например деятельность государства. О вложении в деятельность говорится и в российском законодательстве, где в ст. 2 Федерального закона от 25 февраля 1999 г. № 39 ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» указано, что инвестирование — это вложение в предпринимательскую деятельность.

С экономической точки зрения инвестиционные проекты описываются потоками платежей, т.е. функциями от времени, значениями которых являются затраты (и тогда значения этих функций отрицательны) и поступления (значения функций положительны). Как правило, вначале необходимо вкладывать деньги (производить затраты), а затем за счет поступлений возмещать затраты и получать прибыль. Однако возможны и ситуации, когда завершение проекта (например, закрытие атомной электростанции и утилизация отработанного ядерного топлива) требует существенных вложений.

В конкретный промежуток времени обычно происходят как поступления, так и платежи. Как элемент финансового потока рассматривается итоговый результат, т.е. поступления минус платежи. Этот результат может быть как положительным, так и отрицательным. Для различных вариантов управляющих воздействий на процессы налогообложения (например, различных вариантов изменения ставок налогов) при сравнении их с действующей системой ситуация аналогична. Если в результате управляющих воздействий налоговые сборы в некоторый момент меньше тех, что при действующей системе, то платежи считаем отрицательными (приращение поступлений отрицательно), в противном случае — положительными (приращение налоговых поступлений положительно).

Для любого управляющего воздействия часть поступлений оказывается отрицательной, часть — положительной, и проблема состоит в их соизмерении, поскольку они относятся к различным моментам времени.

В финансовом плане, когда речь идет о целесообразности принятия того или иного инвестиционного проекта, необходимо получить ответы на три вопроса:

а) каков необходимый объем финансовых ресурсов?

б) где найти источники финансирования (кредитования) в требуемом объеме и какова цена их услуг?

в) окупятся ли сделанные вложения, т.е. достаточен ли объем прогнозируемых поступлений по сравнению со сделанными инвестициями?

Ответ на первый вопрос определяется инженерной сутью проекта и выражается в виде финансового потока, обоснованного в бизнес-плане. Ответ на второй вопрос зависит от конкретной ситуации на финансовом рынке. Для ответа на третий вопрос необходимо от финансового потока как функции времени перейти к той или иной его обобщенной характеристике. Такой переход целесообразен также при сравнении различных проектов.

Для рассмотрения основной темы данной работы следует осмыслить подходы к сравнению инвестиционных проектов. Прежде всего отметим, что сравнение инвестиционных проектов — это сравнение функций от времени. Кроме того, имеется внешняя среда, которая проявляется в виде дисконт-функции как результата воздействия СТЭЭП-факторов[1] , и представлений законодателя или инвестора. Эти априорные представления проявляются в основном в виде ограничений на потоки платежей (в частности, могут быть заданы ограничения на объем кредитов или налогов) и на горизонт планирования, рассматриваемый лицом или лицами, принимающими решения (законодателями, работниками Министерства налогов и сборов или инвестором).

Что лучше — меньше, но сейчас, или больше, но потом?

Основная проблема при сравнении инвестиционных проектов такова: что лучше — меньше, но сейчас, или больше, но потом? Например, государство должно учитывать, что, существенно увеличив сбор налогов сейчас, оно способствует уменьшению роста производства. И, следовательно, в дальнейшем из-за уменьшившейся налоговой базы будет собирать налогов меньше, чем в ситуации, когда вначале сокращаются ставки налогов, что дает быстрый рост производства и налоговой базы, и сборы в бюджет возрастают — но потом, а не сейчас. Похожая ситуация описана в пословице: что лучше — синица в руках или журавль в небе?

Та же проблема возникает при сравнении инвестиционных проектов, рассматриваемых частным инвестором. Как правило, чем больше вкладываем сейчас, тем больше получаем в более или менее отдаленном будущем. Вопрос в том, достаточны ли будущие поступления, чтобы покрыть нынешние платежи и обеспечить приемлемую прибыль?

Выбирая для реализации тот или иной инвестиционный проект, те или иные управляющие воздействия на процесс налогообложения, мы, как инвесторы, сравниваем потоки платежей. При этом ситуация с инвестиционными проектами проще, чем в описанном примере с налогообложением, поскольку мы можем существенно более точно предсказать моменты и размеры будущих поступлений и платежей для конкретного проекта. Поэтому целесообразно рассмотреть параллельно проблемы сравнения потоков платежей для различных вариантов управляющих воздействий для различных инвестиционных проектов.

Иногда экономисту, аналитику необходимо рассчитывать экономический эффект от долговременных проектов типа строительства электростанции или моста, разработки новой марки автомашины. Или — в масштабах фермерского хозяйства — улучшения качества земельного участка, строительства нового амбара или выведения новой породы скота. и в каждом случае необходима осторожность при анализе потенциальных денежных потомков, так как излишний оптимизм при проектировании может впоследствии обернуться значительным недополучением ожидаемой прибыли.

Раздел 3 Дисконтирование

Рассмотрим основные для дальнейшей работы понятия дисконтирования и нормы дисконта.

Дисконтирование — (дисконт — с английского «скидка») — это процесс отыскания текущей оценки некоторого платежа или потоков денежных средств, которые поступят в будущем.

Ценность денег в различные моменты времени может сильно отличаться. Так, ценность $10 000 сегодня гораздо выше ценности $10 000 через 10 лет. Это связано с тем, что сегодня мы можем разместить данные средства на депозите и получить через 10 лет дополнительную прибыль. Более того, покупательная способность $10 000 через 10 лет будет значительно ниже, чем сегодня. Это связано с инфляцией. Поэтому стоимость денег связана со временем. Связь стоимости денег со временем отражается в некотором проценте, уплачиваемым за право за право использовать деньги, что отражается следующей формулой:

С академической точки зрения предпочтение при оценке инвестиционного проекта следует отдавать показателю чистой приведенной стоимости (NPV), а не внутренней норме доходности (IRR). Это вызвано тем, что при использовании IRR необходимо принимать во внимание ряд ограничений, приведенных в предыдущем параграфе. С этой целью был разработан такой показатель как модифицированная внутренняя норма доходности (MIRR), который позволяет более точно оценить прибыльность отдельного проекта.

Модифицированная внутренняя норма доходности является ставкой дисконтирования, по которой терминальная стоимость проекта (будущая стоимость всех входящих денежных потоков) будет приведена к настоящему моменту и будет равна настоящей стоимости всех расходов (исходящих денежных потоков), связанных с проектом.

где PVCosts – настоящая стоимость расходов, связанных с проектом;

TV – терминальная стоимость проекта;

Для удобства расчетов уравнение может быть преобразовано следующим образом.

CIFt – входящий денежный поток за период t;

k – ставка дисконтирования;

N – инвестиционный горизонт.

При этом в качестве ставки дисконтирования, как правило, используется стоимость капитала, привлеченного для реализации проекта.

Чтобы разобраться в методике расчета MIRR рассмотрим ее на примере.

Пример. Компания рассматривает возможность реализации инвестиционного проекта с первоначальными инвестициями в размере 300000 у.е. и инвестиционным горизонтом 5 лет. Ожидаемый чистый денежный поток (CF) от проекта по годам представлен в таблице.

Для того чтобы составить уравнение нам необходимо определить настоящую стоимость всех исходящих денежных потоков и будущую стоимость всех входящих (терминальную стоимость проекта), что схематически будет выглядеть следующим образом.

Настоящая стоимость всех исходящих денежных потоков будет равна 607959,83 у.е.

Терминальная стоимость проекта равна 1174206,54 у.е.

Подставим полученные данные в уравнение и рассчитаем MIRR.

Таким образом, чтобы настоящая стоимость терминальной стоимости проекта (PVTV) была равна настоящей стоимости расходов, связанных с проектом, терминальную стоимость необходимо дисконтировать по ставке 14,071%, что и является модифицированной внутренней нормой доходности.

Преимущества и недостатки

MIRR имеет значительное преимущество перед таким показателем как внутренняя норма доходности (IRR). Во-первых, при расчете модифицированной внутренней нормы доходности предполагается, что все денежные потоки будут реинвестированы по ставке дисконтирования, а не по IRR проекта. Поскольку предположение о реинвестировании по ставке стоимости капитала является более корректным, MIRR более точно характеризует его прибыльность. Во-вторых, модифицированная норма доходности может с некоторыми оговорками наравне использоваться с чистой приведенной стоимостью (NPV) при оценке взаимоисключающих проектов. Это возможно в случае, если проекты имеют одинаковые первоначальные затраты и одинаковый инвестиционный горизонт.

Тем не менее для показателя MIRR также характерно присутствие риска реинвестирования. В течение длительного периода времени крайне маловероятно, что ставка реинвестирования входящих денежных потоков сохранится неизменной.