- Модифицированная внутренняя норма доходности — MIRR

- Преимущества и недостатки

- Модифицированная внутренняя норма доходности (MIRR)

- Что такое модифицированная внутренняя норма доходности (MIRR)?

- Формула и расчет MIRR

- Ключевые выводы

- Что вам может сказать MIRR

- Разница между MIRR и IRR

- Разница между MIRR и FMRR

- Ограничения использования MIRR

- Пример использования MIRR

- МСФО, Дипифр

- Сравнение NPV и IRR. Модифицированная внутренняя норма доходности MIRR.

- Почему IRR так любят менеджеры?

- Когда методы NPV и IRR приведут к разным выводам?

- Еще достоинствах и недостатках метода IRR

- MIRR модифицированная внутренняя норма доходности — что это?

- «Сделай шаг, и дорога появится сама собой». Стив Джобс

Модифицированная внутренняя норма доходности — MIRR

С академической точки зрения предпочтение при оценке инвестиционного проекта следует отдавать показателю чистой приведенной стоимости (NPV), а не внутренней норме доходности (IRR). Это вызвано тем, что при использовании IRR необходимо принимать во внимание ряд ограничений, приведенных в предыдущем параграфе. С этой целью был разработан такой показатель как модифицированная внутренняя норма доходности (MIRR), который позволяет более точно оценить прибыльность отдельного проекта.

Модифицированная внутренняя норма доходности является ставкой дисконтирования, по которой терминальная стоимость проекта (будущая стоимость всех входящих денежных потоков) будет приведена к настоящему моменту и будет равна настоящей стоимости всех расходов (исходящих денежных потоков), связанных с проектом.

где PVCosts – настоящая стоимость расходов, связанных с проектом;

TV – терминальная стоимость проекта;

Для удобства расчетов уравнение может быть преобразовано следующим образом.

CIFt – входящий денежный поток за период t;

k – ставка дисконтирования;

N – инвестиционный горизонт.

При этом в качестве ставки дисконтирования, как правило, используется стоимость капитала, привлеченного для реализации проекта.

Чтобы разобраться в методике расчета MIRR рассмотрим ее на примере.

Пример. Компания рассматривает возможность реализации инвестиционного проекта с первоначальными инвестициями в размере 300000 у.е. и инвестиционным горизонтом 5 лет. Ожидаемый чистый денежный поток (CF) от проекта по годам представлен в таблице.

Для того чтобы составить уравнение нам необходимо определить настоящую стоимость всех исходящих денежных потоков и будущую стоимость всех входящих (терминальную стоимость проекта), что схематически будет выглядеть следующим образом.

Настоящая стоимость всех исходящих денежных потоков будет равна 607959,83 у.е.

Терминальная стоимость проекта равна 1174206,54 у.е.

TV = 150000*(1+0,125) 4 + 175000*(1+0,125) 3 + 225000*(1+0,125) 2 + 200000*(1+0,125) 1 + 175000(1+0,125) 0 = 1174206,54 у.е.

Подставим полученные данные в уравнение и рассчитаем MIRR.

Таким образом, чтобы настоящая стоимость терминальной стоимости проекта (PVTV) была равна настоящей стоимости расходов, связанных с проектом, терминальную стоимость необходимо дисконтировать по ставке 14,071%, что и является модифицированной внутренней нормой доходности.

Преимущества и недостатки

MIRR имеет значительное преимущество перед таким показателем как внутренняя норма доходности (IRR). Во-первых, при расчете модифицированной внутренней нормы доходности предполагается, что все денежные потоки будут реинвестированы по ставке дисконтирования, а не по IRR проекта. Поскольку предположение о реинвестировании по ставке стоимости капитала является более корректным, MIRR более точно характеризует его прибыльность. Во-вторых, модифицированная норма доходности может с некоторыми оговорками наравне использоваться с чистой приведенной стоимостью (NPV) при оценке взаимоисключающих проектов. Это возможно в случае, если проекты имеют одинаковые первоначальные затраты и одинаковый инвестиционный горизонт.

Тем не менее для показателя MIRR также характерно присутствие риска реинвестирования. В течение длительного периода времени крайне маловероятно, что ставка реинвестирования входящих денежных потоков сохранится неизменной.

Источник

Модифицированная внутренняя норма доходности (MIRR)

Что такое модифицированная внутренняя норма доходности (MIRR)?

Модифицированная внутренняя норма прибыли (MIRR) предполагает, что положительные денежные потоки реинвестируются за счет стоимости капитала фирмы и что первоначальные затраты финансируются за счет финансовых затрат фирмы. Напротив, традиционная внутренняя норма доходности (IRR) предполагает, что денежные потоки от проекта реинвестируются по самой IRR. Таким образом, MIRR более точно отражает стоимость и прибыльность проекта.

Формула и расчет MIRR

С учетом переменных формула MIRR выражается как:

Между тем, внутренняя норма прибыли (IRR) – это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков от конкретного проекта равной нулю. При расчетах MIRR и IRR используется формула NPV.

Ключевые выводы

- MIRR улучшает IRR, предполагая, что положительные денежные потоки реинвестируются за счет стоимости капитала фирмы.

- MIRR используется для ранжирования инвестиций или проектов, которые может предпринять фирма или инвестор.

- MIRR предназначен для создания одного решения, устраняя проблему нескольких IRR.

Что вам может сказать MIRR

MIRR используется для ранжирования инвестиций или проектов неравного размера. Расчет – это решение двух основных проблем, которые существуют в популярном расчете IRR. Первая основная проблема с IRR заключается в том, что для одного и того же проекта можно найти несколько решений. Вторая проблема заключается в том, что предположение о том, что положительные денежные потоки реинвестируются по IRR, на практике считается нецелесообразным. С MIRR существует только одно решение для данного проекта, и норма реинвестирования положительных денежных потоков намного более актуальна на практике.

MIRR позволяет руководителям проектов изменять предполагаемую скорость реинвестированного роста от этапа к этапу проекта. Наиболее распространенный метод – ввести среднюю предполагаемую стоимость капитала, но есть возможность добавить любую конкретную ожидаемую ставку реинвестирования.

Разница между MIRR и IRR

Несмотря на то, что показатель внутренней нормы прибыли (IRR) популярен среди бизнес-менеджеров, он имеет тенденцию завышать прибыльность проекта и может привести к ошибкам при планировании капитальных вложений, основанных на чрезмерно оптимистичной оценке. Модифицированная внутренняя норма доходности (MIRR) компенсирует этот недостаток и дает менеджерам больше контроля над предполагаемой ставкой реинвестирования из будущего денежного потока.

Расчет IRR действует как инвертированная скорость роста сложного процента. Он должен дисконтировать рост от первоначальных инвестиций в дополнение к реинвестированным денежным потокам. Однако IRR не дает реалистичной картины того, как денежные потоки фактически возвращаются в будущие проекты.

Денежные потоки часто реинвестируются за счет капитала, а не по той же ставке, по которой они были созданы изначально. IRR предполагает, что темпы роста остаются постоянными от проекта к проекту. С помощью базовых показателей IRR очень легко переоценить потенциальную будущую стоимость.

Еще одна серьезная проблема с IRR возникает, когда у проекта разные периоды положительных и отрицательных денежных потоков. В этих случаях IRR дает более одного числа, вызывая неопределенность и путаницу. MIRR также решает эту проблему.

Разница между MIRR и FMRR

Курс финансового управления возврата (FMRR) является метрическим наиболее часто используется для оценки эффективности инвестиций в недвижимость и относится к инвестиционной недвижимости доверия (REIT). Модифицированная внутренняя норма доходности (MIRR) улучшает значение стандартной внутренней нормы доходности (IRR) за счет корректировки различий в предполагаемых нормах реинвестирования первоначальных денежных затрат и последующих денежных поступлений. FMRR делает еще один шаг вперед, определяя отток и приток денежных средств по двум различным ставкам, известным как «безопасная ставка» и «ставка реинвестирования».

Безопасная ставка предполагает, что средства, необходимые для покрытия отрицательных денежных потоков, приносят проценты по легко достижимой ставке и могут быть сняты при необходимости в любой момент (например, в течение дня после внесения депозита). В этом случае скорость является «безопасной», потому что средства являются очень жидкими и безопасно доступны с минимальным риском, когда это необходимо.

Ставка реинвестирования включает ставку, которая будет получена, когда положительные денежные потоки реинвестируются в аналогичные промежуточные или долгосрочные инвестиции с сопоставимым риском. Ставка реинвестирования выше, чем безопасная ставка, потому что она неликвидна (т. Е. Относится к другим инвестициям) и, следовательно, требует более высокой ставки дисконтирования.

Ограничения использования MIRR

Первое ограничение MIRR заключается в том, что для принятия решения вам необходимо вычислить оценку стоимости капитала, расчет, который может быть субъективным и варьироваться в зависимости от сделанных предположений.

Как и в случае с IRR, MIRR может предоставить информацию, которая приводит к неоптимальным решениям, которые не максимизируют ценность, когда одновременно рассматриваются несколько вариантов инвестирования. MIRR фактически не дает количественной оценки различных воздействий различных инвестиций в абсолютном выражении; NPV часто обеспечивает более эффективную теоретическую основу для выбора взаимоисключающих инвестиций. Это также может не дать оптимальных результатов в случае нормирования капитала.

MIRR также может быть трудно понять людям, не имеющим финансового образования. Более того, теоретическая основа MIRR также оспаривается среди ученых.

Пример использования MIRR

Базовый расчет IRR выглядит следующим образом. Предположим, что двухлетний проект с первоначальными затратами 195 долларов и стоимостью капитала 12% принесет 121 доллар в первый год и 131 доллар во второй год. Чтобы найти IRR проекта таким образом, чтобы чистая приведенная стоимость (NPV) = 0 при IRR = 18,66%:

NпVзнак равно0знак равно-195+121(1+ярр)+131(1+ярр)2ЧПС = 0 = -195 + \ frac <121> <(1 + IRR)>+ \ frac <131><(1 + IRR) ^ 2>NPVзнак равно0знак равно-195+(1+IRR)

Чтобы рассчитать MIRR проекта, предположим, что положительные будущая стоимость положительных денежных потоков при t = 2 рассчитывается как:

Затем разделите будущую стоимость денежных потоков на приведенную стоимость первоначальных затрат, которая составляла 195 долларов, и найдите геометрическую прибыль за два периода. Наконец, скорректируйте это соотношение для периода времени, используя формулу для MIRR, учитывая:

Mяррзнак равно$266.52$1951/2-1знак равно1.1691-1знак равно16.91%MIRR = \ frac <\ $ 266,52> <\ $ 195>^ <1>– 1 = 1,1691 – 1 = 16,91 \%MIRRзнак равно195долларов США

В этом конкретном примере IRR дает слишком оптимистичную картину потенциала проекта, в то время как MIRR дает более реалистичную оценку проекта.

Источник

МСФО, Дипифр

Сравнение NPV и IRR. Модифицированная внутренняя норма доходности MIRR.

Два основных метода оценки инвестиционных проектов — это NPV и IRR (чистая приведенная стоимость и внутренняя норма доходности). Оба метода основаны на дисконтировании денежных потоков от проекта: NPV рассчитывает приведенную стоимость проекта при заданной ставке процента, IRR — дает представление о том, какая максимальная ставка кредита может быть принята для того, чтобы проект не был убыточным. Как пишут в учебниках финансового анализа, топ-менеджеры большинства компаний предпочитают оценивать потенциальные инвестиционные проекты в терминах % ставок доходности (т.е. IRR), а не в денежных суммах, приведенных к сегодняшнему моменту (т.е. NPV). И это вполне объяснимо.

Два основных метода оценки инвестиционных проектов — это NPV и IRR (чистая приведенная стоимость и внутренняя норма доходности). Оба метода основаны на дисконтировании денежных потоков от проекта: NPV рассчитывает приведенную стоимость проекта при заданной ставке процента, IRR — дает представление о том, какая максимальная ставка кредита может быть принята для того, чтобы проект не был убыточным. Как пишут в учебниках финансового анализа, топ-менеджеры большинства компаний предпочитают оценивать потенциальные инвестиционные проекты в терминах % ставок доходности (т.е. IRR), а не в денежных суммах, приведенных к сегодняшнему моменту (т.е. NPV). И это вполне объяснимо.

Так можно ли говорить о преимуществах одного метода над другим, и какой метод лучше?

Почему IRR так любят менеджеры?

На самом деле, нет ничего удивительного в том, что внутренняя норма доходности (IRR) чаще используется на практике. Этому есть простое объяснение:

- использование IRR не подразумевает определение ставки дисконтирования, которая нужна чтобы рассчитать NPV проекта.

- удобно оперировать процентными ставками, а не какой-то абстрактной суммой денежных единиц (рублей), поскольку % внутренней нормы доходности можно легко сравнить со ставкой банковского кредита (хотя это и не совсем корректно)

- не правда ли: фраза «20% годовых» звучит гораздо более завлекательно, чем фраза «приведенная стоимость проекта равна 899 рублям».

Конечно же, первый пункт из этого списка самый важный. Потому что определение стоимости капитала для компании (так называемая WACC), которая используется при расчете NPV, само по себе является непростой задачей.

И да, высокое значение внутренней нормы доходности (например, 20%) производит сильное впечатление на слушателя и кажется заманчивым, однако все эти эпитеты из области эмоций. А инвестиции — это не та категория, которая может оцениваться на основе критериев «привлекательности».

В любом учебнике написано, что NPV метод предпочтительнее, так как он показывает величину добавочной стоимости, которую создает инвестиционный проект. IRR является относительным показателем, который показывает только при какой стоимости капитала мы получим нулевую добавочную стоимость. Может быть не стоит беспокоиться, и оба метода всегда дадут одинаковый ответ?

Когда методы NPV и IRR приведут к разным выводам?

Для независимых друг от друга проектов методы IRR и NPV всегда подскажут одно и то же решение: «принять» или «отклонить». Но мы живем в мире, где финансовые ресурсы (и не только они) ограничены. И всегда приходится выбирать между двумя взаимоисключающими проектами (построить дорогу в Якутии или отремонтировать мост в Волгограде). В этом случае нередки ситуации, когда метод IRR будет говорить нам, что стоит принять проект А, тогда как метод NPV будет «голосовать» за проект Б.

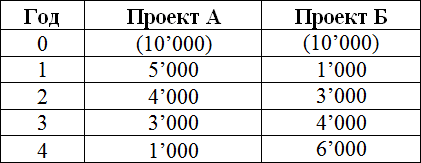

Возвращаясь к примерам из предыдущих статей про NPV и IRR, если проекты А и Б являются взаимоисключающими, то метод IRR всегда выберет проект А, так как 14,5%>11,8%. Но при ставке дисконтирования равной, например, 6% показатель NPV укажет на проект Б как на более предпочтительный:

- при стоимости капитала 10% NPV проекта А равно 788 денежных единиц, что больше, чем показатель NPV для проекта Б — 491 денежных единиц. Поэтому должен быть принят проект А!

- при стоимости капитала 6% NPV проекта А равно 1,588 денежных единиц, что меньше, чем показатель NPV для проекта Б — 1,724 денежных единиц. Поэтому должен быть принят проект Б!

- IRR не зависит от стоимости капитала, поэтому если использовать этот показатель, то всегда проект А будет выглядеть предпочтительнее

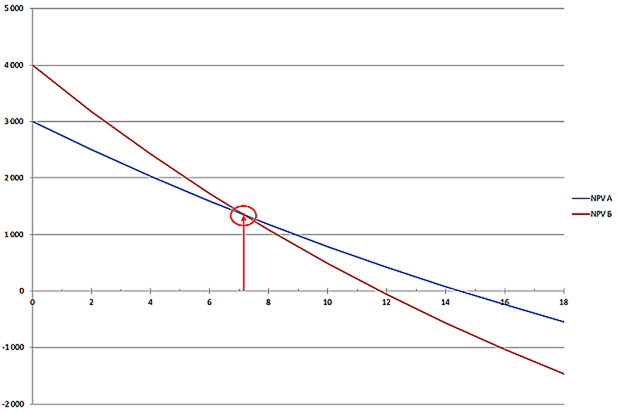

NPV и IRR будут рекомендовать разные проекты из двух возможных при стоимости капитала меньше, чем 7,2% (см. рис ниже).

Именно в этой точке (7,2%) графики зависимости NPV от ставки дисконтирования для проектов А и Б пересекаются между собой. Левее этой точки линия проекта Б ( красная ) выше, чем линия проекта А ( синяя ). Это значит, что при такой стоимости капитала (ниже 7,2%) проект Б сделает инвестора богаче, чем проект А.

О причинах такого положения дел я рассказывала в статье про расчет NPV инвестиционных проектов. Проект Б является долгосрочным, т.е. с течением времени денежные потоки от него увеличиваются. Проект А является краткосрочным с наибольшей отдачей в первые годы, а к концу проекта А поступления падают. Но чем дальше в будущее по времени от сегодняшнего момента, тем сильнее влияние ставки дисконтирования: через год увеличение ставки дисконтирования на 1% «съедает» 0,93% от денежного потока, а через 4 года рост ставки дисконтирование на 1% вызывает уменьшение денежного потока на 3,65%. Поэтому NPV долгосрочного проекта Б с ростом ставки дисконтирования падает быстрее, чем NPV проекта А, чьи денежные потоки максимальны в первые годы проекта. Это наглядно видно на рисунке: график проекта Б круче, чем график проекта А.

Получается, что методы NPV и IRR будут рекомендовать разные инвестиционные проекты, если есть разница по величине денежных потоков и по тому, как они распределены во времени: большие по величине в начале проекта или в конце. Это заложено в математику самого процесса дисконтирования.

Дело в том, что ставка дисконтирования работает в обе стороны времени — из будущего в настоящее (дисконтирование) и из настоящего в будущее (наращение). То есть если мы дисконтируем по 10% годовых, двигаясь из будущего к сегодняшнему дню, то мы можем и наращивать приведенные денежные потоки от сегодняшнего момента в будущее по этой же ставке. Внутренняя норма доходности, которую мы посчитаем методом IRR — это и ставка дисконтирования, и ставка инвестирования.

Так вот — когда мы рассчитываем IRR, мы предполагаем, что все денежные потоки инвестируются по этой ставке (как описано в примере про банковский депозит, его IRR равна ставке по депозиту).

Когда мы рассчитываем NPV, мы предполагаем, что денежные потоки дисконтируются и инвестируются по стоимости капитала компании. И это является более правильным с экономической точки зрения. Если мы получим IRR, равную 20%, это не означает, что мы можем найти банк или проект, который принесет нам ровно такую ставку доходности.

Все взаимоисключающие инвестиционные проекты с различающимися по времени денежными поступлениями правильнее сравнивать с помощью показателя NPV, который покажет вам прирост вашего богатства в абсолютной величине, а не потенциальную внутреннюю доходность, которую вы никогда, возможно, и не получите. Метод IRR для таких проектов может привести к неверному выбору, как в нашем примере при ставке 6%.

Еще достоинствах и недостатках метода IRR

Преимуществом показателя IRR является возможность оценить «запас прочности» проекта (safety margin) перед возможным увеличением процентных ставок. Например, в России кредитные ресурсы одномоментно стали дороже на несколько процентов, когда в ночь на 16 декабря 2014 года Центробанк РФ резко повысил ставку рефинансирования до 17%. Если бы мы приняли проект А, IRR которого равна 14,5%, то в этом случае он за одну ночь стал бы нерентабельным. А если бы мы нашли проект с внутренней нормой доходности равной 20%, то даже такое резкое увеличение процентных ставок не сделало бы наш проект убыточным.

К недостаткам метода внутренней нормы доходности относится тот факт, что для нестандартных проектов могут быть получены несколько величин IRR. Стандартный проект — это когда есть один отрицательный денежный поток в самом начале (первоначальная инвестиция) и несколько положительных денежных потоков в будущем. Если положительные и отрицательные денежные потоки будут чередоваться, то математически мы получим столько IRR, сколько раз денежные потоки от проекта поменяют знак.

Например, для проекта с такими потоками: (10,000), 5 000, (2 000), 4000, 5 000 будет получено два показателя IRR.

MIRR модифицированная внутренняя норма доходности — что это?

Анализ инвестиционных проектов на основе метода внутренней ставки доходности (IRR) предполагает, что все денежные потоки проекта могут быть инвестированы по этой ставке, что нереально. Этот недостаток метода IRR устраняется при использовании так называемой модифицированной внутренней нормы доходности или сокращенно MIRR (Modified Internal Rate of Return).

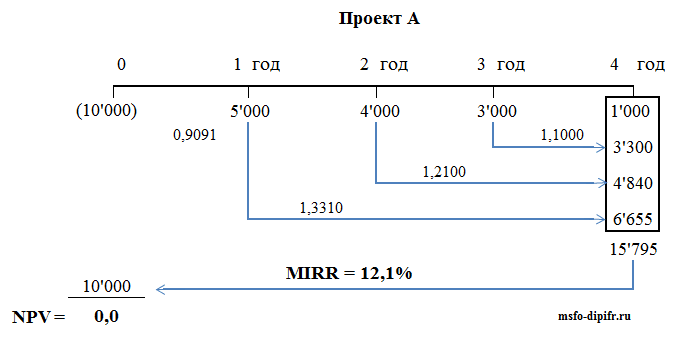

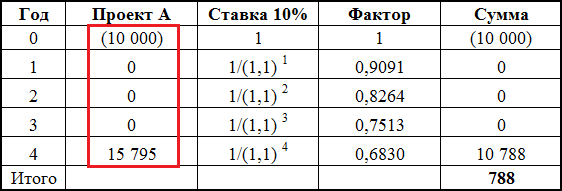

Суть расчета MIRR проста: все положительные денежные потоки от проекта наращиваются по % ставке, равной стоимости капитала компании (WACC), а затем находится ставка, дисконтируя по которой мы получим сумму нашей инвестиции. Возьмем для примера проект А, тот же самый, который использовался для расчета NPV и IRR ранее. Чтобы разобраться, как сделать расчет модифицированной внутренней нормы доходности, посмотрите на рисунок ниже:

Разберем всё по порядку.

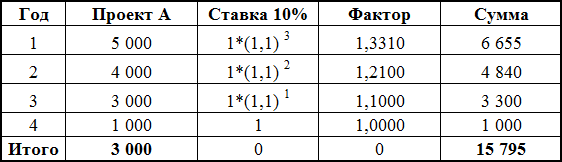

Действие первое: все потоки от проекта инвестируются (наращиваются) по ставке 10% (мы помним, что это стоимость капитала для нашей компании).

Последний денежный поток не наращивается, это будет датой окончания нашего инвестиционного проекта. Итого получилось в четвертый год суммарный денежный поток должен быть равен 15,795.

После этого денежные потоки от проекта будут такими (в красной рамке):

В этой таблице рассчитан NPV проекта после «модифицирования» его денежных потоков. Как видно из таблицы, ничего не поменялось: NPV проекта А как и раньше равно 788 денежным единицам.

То есть у нас получилось, что вместо ежегодных денежных притоков остался только один положительный денежный поток в конце 4-го года и первоначальная инвестиция в сумме 10,000. Единственный денежный приток является эквивалентом четырех ежегодных положительных денежных потоков, что подтверждается неизменностью величины NPV.

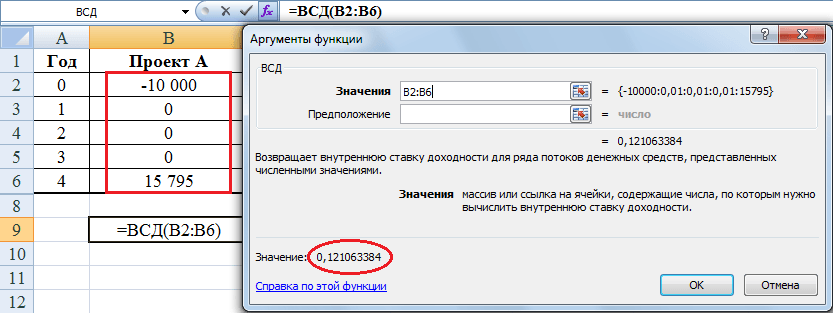

Действие второе: теперь надо вычислить внутреннюю норму доходности для этих двух денежных потоков, которые эквивалентны первоначальному проекту А. Для этого лучше всего воспользоваться функцией ВСД в программе Excel (об этом подробно рассказано тут):

IRR в данном случае получилось равной 12,1%, а не 14,5% как IRR для первоначального проекта А. Эта величина 12,1% и является модифицированной внутренней нормой доходности.

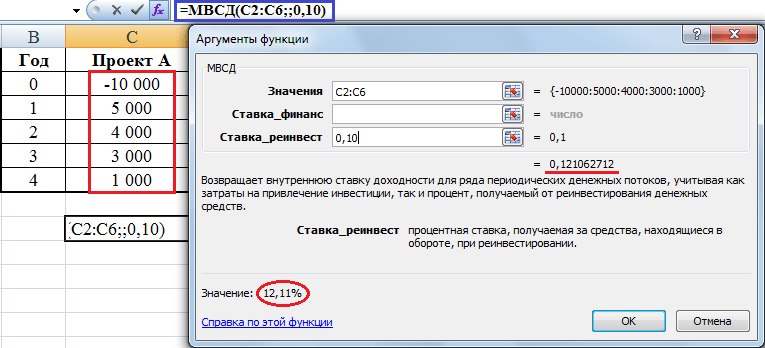

В программе Excel можно рассчитать показатель MIRR напрямую. В закладке Формулы—>Финансовые есть формула МВСД, которая и отвечает за расчет модифицированной нормы доходности. В ячейку «значение» нужно ввести ссылку на ячейки с денежными потоками, в ячейку «ставка_реинвест» — значение стоимости капитала, в нашем случае 10%.

Как видно из рисунка, функция МВСД дает то же самое значение показателя MIRR, которое было получено ранее расчетом из двух действий, а именно 12,1%.

Теперь можно посмотреть, как изменится решение о выборе из двух инвестиционных проектов А и Б.

Как видно из таблицы, при стоимости капитала (ставке дисконтирования и инвестирования) 10% оба метода «выбирают» проект А, при стоимости капитала 6% — оба метода также «голосуют» за один и тот же проект — проект Б (выделено синим). Сравните эту таблицу с предыдущей, где при тех же % ставках сведены вместе показатели NPV и IRR (ссылка на эту таблицу).

Таким образом, метод модифицированной внутренней нормы доходности снимает конфликт между NPV и IRR при выборе между двумя взаимоисключающими проектами, поскольку уравнивает ставку реинвестирования денежных потоков. Однако, MIRR отменяет одно из преимуществ метода IRR — придется рассчитывать ставку дисконтирования равную стоимости капитала компании, что всегда вызывает затруднения.

Возможность принятия противоположных решения также сохраняется. Если два проекта имеют одинаковый масштаб и продолжительность, то да, методы NPV и MIRR всегда будут выбирать один и тот же проект из двух взаимоисключающих проектов. То же самое справедливо и в отношении проектов одинакового размера, но разной продолжительности. В этом случае надо рассчитывать эти показатели на основе самого длительного проекта, просто добавив нулевые денежные потоки к более короткому проекту. Однако, если взаимоисключающие проекты различаются по масштабу (величине денежных потоков), то конфликт между двумя методами все еще возможен. Поэтому применение метода NPV все-таки является предпочтительнее, чем расчет IRR или MIRR (обычной или модифицированной внутренней нормы доходности).

«Сделай шаг, и дорога появится сама собой». Стив Джобс

Если вы раздумываете над тем, надо ли что-то сделать или следует получше подготовиться — не тратьте всю жизнь на сомнения. Можно бесконечно анализировать информацию, просчитывать варианты, оценивать риски и строить графики зависимости результата от самых разных показателей. Но всё дело в том, что точно предсказать будущее не может никто.

Вы можете всё время откладывать начало проекта в ожидании лучших условий — более низких ставок по кредиту, роста экономики, укрепления курса национальной валюты. Однако, не надейтесь, что дождетесь идеальных условий для старта, они никогда не наступят. Потому что когда исчезает одно препятствие, вместо него всегда появляется другое. Идеальный день для начала любого проекта — это сегодня.

«Теоретики беспокоятся о том, чтобы принять хорошее решение. В бизнесе мы так же беспокоимся о том, чтобы сделать решения хорошими».

Нужно принимать решение, опираясь на ту информацию, которая имеется в наличии сегодня. По дороге к мечте всё равно придётся вносить коррективы, чтобы добиться результата. Самый лучший прогноз всегда оказывается неверным. Потому что невозможно предсказать последствия как ваших действий, так и изменения окружающей обстановки с течением времени. Это можно сделать только в единственном случае — если вы ничего не делаете.

В мире бизнеса имеет значение результат, а не бизнес-планы. Впрочем, это относится к любым сторонам нашей жизни. Никого не интересуют мечты, важно, сумели ли вы до них дотянуться.

«Каждый раз нужно прыгать со скалы и отращивать крылья по пути вниз». Рэй Брэдбери

Лучше и не скажешь.

Другие статьи из рубрики «Финансы»:

Источник