- Дисконтирование дивидендов и оценка акций

- Применение модели дисконтирования дивидендов

- Модель дисконтирования дивидендов (DDM). Формула. Расчет в Excel. Применение

- Модель скидки на дивиденды – DDM

- Что такое Модель скидки на дивиденды – DDM?

- Понимание DDM

- Временная стоимость денег

- Ожидаемые дивиденды

- Коэффициент дисконтирования

- Формула DDM

- Варианты DDM

- Examples of the DDM

- Shortcomings of the DDM

- Using DDM for Investments

Дисконтирование дивидендов и оценка акций

Автор: Алексей Мартынов · Опубликовано 12.08.2015 · Обновлено 09.07.2016

Дисконтирование дивидендов — один из самых простых способов грубо оценить стоимость акций. Данная модель оценки (discount dividend model, DDM) основывается на концепции стоимости денег во времени. В соответствии с ней стоимость акции равна стоимости будущих дивидендов, приведенной (дисконтированной) к текущему моменту времени. Проще говоря, вы прогнозируете будущие дивиденды компании и дисконтируете их, получая справедливую стоимость акции. Если рыночная цена акции ниже справедливой стоимости, значит акция недооценена.

Дисконтирование дивидендов — один из самых простых способов грубо оценить стоимость акций. Данная модель оценки (discount dividend model, DDM) основывается на концепции стоимости денег во времени. В соответствии с ней стоимость акции равна стоимости будущих дивидендов, приведенной (дисконтированной) к текущему моменту времени. Проще говоря, вы прогнозируете будущие дивиденды компании и дисконтируете их, получая справедливую стоимость акции. Если рыночная цена акции ниже справедливой стоимости, значит акция недооценена.

Для оценки акций с помощью модели дисконтирования дивидендов вам понадобятся:

- текущие дивиденды

- их ожидаемые темпы роста

- ставка дисконтирования

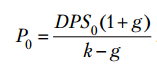

В общем виде формула DDM выглядит так:

div — ожидаемые дивиденды на акцию

k — ставка дисконтирования

P — справедливая цена акции

Если ожидается рост дивидендов, то формула преобразуется в следующий вид:

DPS0 — текущий дивиденд

g — ожидаемые темпы роста

Если срок жизни компании принять бесконечным, то формула преобразуется в так называемую формулу Гордона — модель постоянного роста.

Прогнозирование будущих дивидендов

Чтобы прогнозировать будущие денежные потоки, необходимо умножить текущий дивиденд на ожидаемые темпы роста g. Текущие дивиденды можно узнать в моей таблице дивидендов, на официальном сайте компании или на других сайтах, которые я упоминал здесь. Дивиденд будущего года рассчитывается по формуле

D1=D0*(1+g)

Например, в последнем году D0 был 1 рубль, ожидаемые темпы роста 15%, Тогда в следующем году D1 будет равен 1*(1+0,15)=1,15.

Темпы роста

У большинства компаний дивиденды со временем растут. Чтобы узнать их будущую величину, необходимо предположить, какими темпами они будут расти. Чтобы оценить будущие темпы роста можно:

- взять средние темпы роста в прошлом, если они были стабильными (здесь опять поможет моя таблица)

- вычислить с помощью формулы

g = ROE*b

ROE (return on equity) — рентабельность собственного капитала = чистая прибыль/собственный капитал

b — коэффициент реинвестируемой прибыли, то есть доля прибыли, которую компания оставляет себе после выплаты дивидендов. b = 1 — (сумма выплаченных дивидендов/чистая прибыль). Иногда доля прибыли, которая выплачивается акционерам, указана в дивидендной политике компании. Например известно, что Нижнекамскнефтехим и Казаньоргсинтез выплачивают акционерам 30% ЧП, значит доля реинвестируемой прибыли 70%.

Ставка дисконтирования

Ставку дисконтирования можно считать по разному. По сути это ставка требуемой доходности. То есть, если вы хотите получать от своей инвестиции доходность 15%, значит берете эту ставку. Другой способ — использовать модель CAPM (Capital Asset Pricing Model). По ней ставка дисконтирования рассчитывается как

R = R(f) + β * Risk Premium

R — искомая ставка доходности

R(f) — безрисковая ставка доходности. Можно использовать доходность государственных облигаций ОФЗ. Посмотреть текущие ставки рынка можно на сайте ЦБ РФ здесь.

β (beta) — коэффициент, характеризующий меру рыночного риска акций. Чем больше динамика акции отклоняется от динамики индекса в большую или меньшую стороны, тем она считается рискованнее. Рассчитывать этот коэффициент вручную очень трудоемко, но его можно найти на сайте Infestfunds. Я лично этот коэффициент в своих расчетах не использую по своим личным соображениям.

Risk Premium — риск премиум — премия за риск вложения в акции, равна исторической разнице между доходностью рынка акций и доходностью безрисковых инструментов. Если сравнить доходность акций и облигаций, то за последние 10 лет риск премиум по акциям составил 3,2% по сравнению с государственными облигациями. Если сравнить за 15 лет с депозитами, то уже 7,5%. Еще один вариант посмотреть риск премиум по стране — в таблице Дамодарана.

Текущая доходность ОФЗ около 10%, риск премиум возьмем 5%. Тогда R = 10+5=15%. Вы вольны взять любую ставку доходности, которую вам подскажет ваш разум и интуиция, не обязательно использовать CAPM. Но чем больше ставка, тем ниже будет оценка акции.

Применение модели дисконтирования дивидендов

Применение модели зависит от трех сценариев:

- нулевой темп роста дивидендов

- постоянный темп роста

- темп роста меняется со временем

Рассмотрим теперь каждый сценарий отдельно.

Темпы роста нулевые

Примером первого варианта, когда дивиденды не растут, могут служить привилегированные акции Казаньоргсинтеза. По ним ежегодно выплачивается 25 копеек на акцию при наличии чистой прибыли.

В этом случае справедливая цена акции, если применить ставку дисконтирования 15%, равна P = 0,25/0,15=1,66 рубля.

Постоянные темпы роста

Некоторые акции имеют очень стабильные темпы роста в прошлом и ожидается, что они сохранятся и в будущем. Например компания МТС достигла своего потолка и можно не ожидать сильного роста в долгосрочной перспективе. В этой модели используется формула Гордона, которая предполагает вечное поступление дивидендов. Ни одна компания не может вечно поддерживать высокие темпы роста, в итоге они стремятся к средним по экономике. Предположим, что долгосрочные темпы роста МТС составят 5% в год.

Сначала рассчитываем дивиденд следующего года, для этого используем формулу D1=D0*(1+g).

Для расчета справедливой цены акции используем формулу Гордона

P = 27,04/(0,15-0,05)=270,48 рубля.

У этой модели есть ряд минусов. Если взять слишком высокие темпы роста, которые будут больше ставки дисконтирования, результат получится отрицательным. Поэтому она подходит только для тех случаев, когда g меньше k, и используется для оценки зрелых компаний.

| Год | Расчет | Дивиденд |

| 0 | 20 | 20,00 |

| 1 | 20*(1+0,17)^1 | 23,40 |

| 2 | 20*(1+0,17)^2 | 27,38 |

| 3 | 20*(1+0,17)^3 | 32,03 |

| 4 | 20*(1+0,17)^4 | 37,48 |

| 5 | 20*(1+0,17)^5 | 43,85 |

| 6 | 20*(1+0,17)^6 | 51,30 |

| 7 | 20*(1+0,17)^7 | 60,02 |

| 8 | 20*(1+0,17)^8 | 70,23 |

| 9 | 20*(1+0,17)^9 | 82,17 |

| 10 | 20*(1+0,17)^10 | 96,14 |

| 23,4/(1+0,15)^1 | 20,34 |

| 27,38/(1+0,15)^2 | 20,70 |

| 32,03/(1+0,15)^3 | 21,06 |

| 37,48/(1+0,15)^4 | 21,42 |

| 43,85/(1+0,15)^5 | 21,80 |

| 51,3/(1+0,15)^6 | 22,17 |

| 60,02/(1+0,15)^7 | 22,56 |

| 70,23/(1+0,15)^8 | 22,95 |

| 82,17/(1+0,15)^9 | 23,35 |

| 96,14/(1+0,15)^10 | 23,76 |

| Сумма | 220,16 |

Теперь вычислим стоимость акции после первых 10 лет (терминальную стоимость). Возьмем денежный поток на 10 год и воспользуемся формулой Гордона. Терминальная стоимость акции после первых 10 лет составит 96,14*1,05/(0,15-0,05)=1009,47. Дисконтируем ее к текущему моменту 1009,47/(1+0,15)^10=249,52.

Итоговая стоимость акции составит 220,16+249,52=469,68.

Дисконтирование дивидендов в Excel

Чтобы не производить все эти расчеты вручную, можно воспользоваться Excel. Для этого постройте будущие денежные потоки в столбик, выберите функцию ЧПС (чистая приведенная стоимость), введите ставку дисконтирования и значения. Результат будет тот же.

Дисконтирование дивидендов на примере.

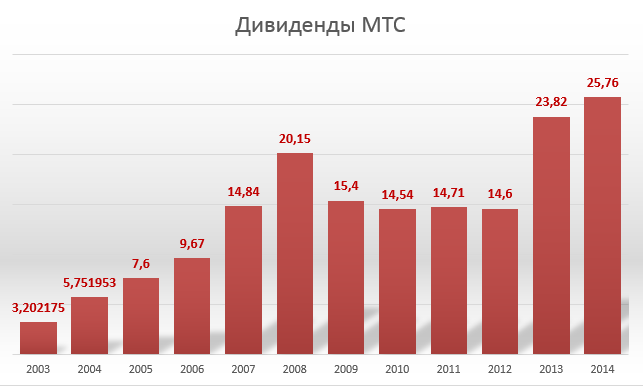

Возьмем для примера акции Акрона. Текущий дивиденд 139 рублей. Средние темпы роста дивидендов за 10 лет 17%.

Компания не отличается стабильной рентабельностью, но среднее ROE за 8 лет около 20%. Акрон выплачивает на дивиденды 30% чистой прибыли (в 2013 и 2014 больше), поэтому доля реинвестированной прибыли 70%. Рассчитываем предполагаемые темпы роста 0,2*0,7=0,14 или 14%. Ставку дисконтирования возьмем 15%.

Если дивиденды больше расти не будут, то цена акции 139/0,15=926 рублей.

Если дивиденды будут расти вечно на 5% в год, то цена акции 139*1,05/(0,15-0,05)=1459,5 рублей.

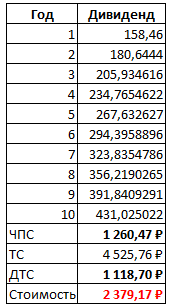

Теперь изобразим трехстадийную модель роста: первые 5 лет дивиденды будут расти на 14%, вторые пять лет на 10%, и все оставшееся время на 5%.

Для этого построим таблицу денежных потоков в Excel.

ЧПС — чистая приведенная стоимость дивидендов за первые 10 лет. ТС — терминальная стоимость акции через 10 лет, рассчитанная по формуле Гордона. ДТС — дисконтированная терминальная стоимость акции к текущему моменту. Стоимость — справедливая стоимость акции.

ЧПС — чистая приведенная стоимость дивидендов за первые 10 лет. ТС — терминальная стоимость акции через 10 лет, рассчитанная по формуле Гордона. ДТС — дисконтированная терминальная стоимость акции к текущему моменту. Стоимость — справедливая стоимость акции.

Рыночная цена акции 2590. То есть либо акция переоценена, либо мы ошиблись в расчетах, например заложили слишком низкие темпы роста. Учитывая девальвацию рубля, рынок сейчас закладывает в цену акций значительный рост прибыли по итогам 2015 года, а значит и дивидендов в будущем году. Средняя дивидендная доходность акций Акрона за 5 лет была 8,4%. Если рынок ожидает подобную дивдохдность в 2016 году, то получается, что он ожидает дивиденды в размере 217 рублей.

Минусы модели

- Подходит только для акций выплачивающих дивиденды.

- Не учитывает возможный рост курсовой стоимости акций.

- Сильно зависит от применяемой ставки дисконтирования и прогнозируемых денежных потоков. Незначительное изменение вводных данных приводит к значительному изменению результата.

- Хорошо подходит для компаний со стабильными финансовыми показателями (рентабельность, рост чистой прибыли), и плохо подходит для компаний с нестабильными результатами.

- Не учитывает такие факторы как: будущие обратные выкупы акций и допэмиссии, изменение доли выплачиваемой прибыли, рост и падение цен на сырье и продукцию, изменение долговой нагрузки и инвестпрограммы и так далее. Кое-что из этого можно учесть только вручную, спрогнозировав прибыль и дивиденды за каждый период.

Источник

Модель дисконтирования дивидендов (DDM). Формула. Расчет в Excel. Применение

Модель дисконтирования дивидендов (англ: Dividend discount model, DDM) – это метод оценки справедливой стоимости акции компании, представляющий сумму дисконтированных дивидендов.

Цель модели дисконтирования дивидендов: оценка справедливой стоимости акции компании. Поиск недооцененных акций.

В таблице представлено применение справедливой стоимости для принятия решений инвестором ↓

| Значение стоимости | Применение |

| P > Pрыноч. | Справедливая стоимости выше рыночной. Акции компании недооценены и инвестиционно привлекательны для покупки на перспективу роста |

| P Самая обсуждаемая >10 000 просмотров >100 лайков С примером Видео-урок

Предприниматель, ментор в бизнес-инкубаторе HSE inc. Автор книги-бестселлера «Финансовый анализ предприятия с помощью коэффициентов и моделей». Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий. Лауреат премии Всероссийского конкурса на лучшую научную книгу 2013 года от Фонда развития отечественного образования Источник Модель скидки на дивиденды – DDMЧто такое Модель скидки на дивиденды – DDM?Модель дисконтирования дивидендов (DDM) – это количественный метод, используемый для прогнозирования цены акций компании, основанный на теории, согласно которой ее текущая цена равна сумме всех ее будущих дивидендных выплат с учетом дисконтирования до их текущей стоимости. Он пытается рассчитать справедливую стоимость акции независимо от преобладающих рыночных условий и принимает во внимание факторы выплаты дивидендов и ожидаемую рыночную доходность. Если значение, полученное из DDM, выше, чем текущая торговая цена акций, то акция недооценена и имеет право на покупку, и наоборот. Понимание DDMКомпания производит товары или предлагает услуги для получения прибыли. Денежный поток , полученный от такой хозяйственной деятельности определяет свою прибыль, которая получает отражение в ценах акций компании. Компании также выплачивают акционерам дивиденды, которые обычно поступают из прибыли от бизнеса. Модель DDM основана на теории, согласно которой стоимость компании представляет собой текущую стоимость суммы всех ее будущих дивидендных выплат. Временная стоимость денегПредставьте, что вы дали своему другу 100 долларов в качестве беспроцентной ссуды. Через некоторое время вы идете к нему, чтобы забрать свои ссуды. Ваш друг предлагает вам два варианта:

Большинство людей сделают первый выбор. Взяв деньги сейчас, вы сможете положить их в банк. Если банк платит номинальную процентную ставку, скажем, 5 процентов, то через год ваши деньги вырастут до 105 долларов. Это будет лучше, чем второй вариант, когда вы получите 100 долларов от друга через год. Математически, В приведенном выше примере показана временная стоимость денег, которую можно резюмировать как «Стоимость денег зависит от времени». Если посмотреть на это с другой стороны, если вы знаете будущую стоимость актива или дебиторской задолженности, вы можете рассчитать ее текущую стоимость, используя ту же модель процентных ставок. По сути, с учетом любых двух факторов можно вычислить третий. Модель дисконтирования дивидендов использует этот принцип. Он берет ожидаемую стоимость денежных потоков, которые компания будет генерировать в будущем, и рассчитывает ее чистую приведенную стоимость (NPV), исходя из концепции временной стоимости денег (TVM) . По сути, DDM основан на сумме всех будущих дивидендов, которые, как ожидается, будут выплачены компанией, и расчета ее приведенной стоимости с использованием коэффициента чистой процентной ставки (также называемой ставкой дисконтирования). Ожидаемые дивидендыОценка будущих дивидендов компании может быть сложной задачей. Аналитики и инвесторы могут сделать определенные предположения или попытаться определить тенденции на основе прошлой истории выплаты дивидендов для оценки будущих дивидендов. Можно предположить, что компания имеет фиксированные темпы роста дивидендов до бесконечности , что означает постоянный поток идентичных денежных потоков в течение бесконечного количества времени без даты окончания. Например, если компания выплатила дивиденды в размере 1 доллара на акцию в этом году и, как ожидается, сохранит темпы роста выплаты дивидендов на 5 процентов, ожидается, что дивиденды в следующем году составят 1,05 доллара. В качестве альтернативы, если вы заметите определенную тенденцию – например, компания, выплачивающая дивиденды в размере 2,00 доллара, 2,50 доллара, 3,00 доллара и 3,50 доллара за последние четыре года, – тогда можно сделать предположение о выплате в этом году 4 доллара. Такой ожидаемый дивиденд математически представлен как (D). Коэффициент дисконтированияАкционеры, вкладывающие свои деньги в акции, рискуют, поскольку приобретенные ими акции могут упасть в цене. Против этого риска ожидают возврата / компенсации. Подобно домовладельцу, сдающему свою собственность в аренду, инвесторы в акции выступают в качестве кредиторов компании и ожидают определенной нормы прибыли. Стоимость собственного капитала фирмы представляет собой компенсацию, которую требуют рынок и инвесторы в обмен на владение активом и принятие на себя риска владения. Эта норма доходности представлена (r) и может быть оценена с помощью модели ценообразования капитальных активов (CAPM) или модели роста дивидендов. Однако такая доходность может быть реализована только тогда, когда инвестор продаст свои акции. Требуемая норма прибыли может меняться по усмотрению инвестора. Компании, выплачивающие дивиденды, делают это по определенной годовой ставке, которая представлена как (g). Норма прибыли минус темп роста дивидендов (r – g) представляет собой эффективный коэффициент дисконтирования для дивидендов компании. Дивиденды выплачиваются и реализуются акционерами. Темпы роста дивидендов можно оценить, умножив рентабельность собственного капитала (ROE) на коэффициент удержания (последний является противоположностью коэффициента выплаты дивидендов). Поскольку дивиденды поступают из прибыли, полученной компанией, в идеале он не может превышать прибыль. Норма прибыли на акцию в целом должна быть выше скорости роста дивидендов на будущие годы, в противном случае модель может не выдержать и привести к результатам с отрицательными ценами на акции, которые в действительности невозможны. Формула DDMНа основе ожидаемого дивиденда на акцию и чистого коэффициента дисконтирования формула для оценки акций с использованием модели дисконтирования дивидендов математически представляется как Поскольку переменные, используемые в формуле, включают дивиденд на акцию, чистую ставку дисконтирования (представленную требуемой нормой доходности или стоимостью капитала и ожидаемой скоростью роста дивидендов), она предполагает определенные допущения. Поскольку дивиденды и темпы их роста являются ключевыми входными данными для формулы, считается, что DDM применим только к компаниям, которые регулярно выплачивают дивиденды. Однако его все же можно применить к акциям, по которым не выплачиваются дивиденды, исходя из предположений о том, какие дивиденды они бы выплатили в противном случае. Варианты DDMDDM имеет множество вариаций, различающихся по сложности. Хотя это и не совсем верно для большинства компаний, простейшая итерация модели дисконтирования дивидендов предполагает нулевой рост дивидендов, и в этом случае стоимость акций равна величине дивиденда, деленной на ожидаемую норму прибыли. Наиболее распространенный и простой расчет DDM известен как модель роста Гордона (GGM) , которая предполагает стабильную скорость роста дивидендов и была названа в 1960-х годах в честь американского экономиста Майрона Дж. Гордона.1 Данная модель предполагает стабильный рост дивидендов из года в год. Чтобы определить цену акций, приносящих дивиденды, GGM принимает во внимание три переменные: Using these variables, the equation for the GGM is: A third variant exists as the supernormal dividend growth model, which takes into account a period of high growth followed by a lower, constant growth period. During the high growth period, one can take each dividend amount and discount it back to the present period. For the constant growth period, the calculations follow the GGM model. All such calculated factors are summed up to arrive at a stock price. Examples of the DDMAssume Company X paid a dividend of $1.80 per share this year. The company expects dividends to grow in perpetuity at 5 percent per year, and the company’s cost of equity capital is 7%. The $1.80 dividend is the dividend for this year and needs to be adjusted by the growth rate to find D1, the estimated dividend for next year. This calculation is: D1 = D0 x (1 + g) = $1.80 x (1 + 5%) = $1.89. Next, using the GGM, Company X’s price per share is found to be D(1) / (r – g) = $1.89 / ( 7% – 5%) = $94.50. A look at the dividend payment history of leading American retailer Walmart Inc. ( required rate of return of 5%. Using an estimated dividend of $2.12 at the beginning of 2019, the investor would use the dividend discount model to calculate a per-share value of $2.12/ (.05 – .02) = $70.67. Shortcomings of the DDMWhile the GGM method of DDM is widely used, it has two well-known shortcomings. The model assumes a constant dividend growth rate in perpetuity. This assumption is generally safe for very mature companies that have an established history of regular dividend payments. However, DDM may not be the best model to value newer companies that have fluctuating dividend growth rates or no dividend at all. One can still use the DDM on such companies, but with more and more assumptions, the precision decreases. The second issue with the DDM is that the output is very sensitive to the inputs. For example, in the Company X example above, if the dividend growth rate is lowered by 10 percent to 4.5 percent, the resulting stock price is $75.24, which is more than 20 percent decrease from the earlier calculated price of $94.50. The model also fails when companies may have a lower rate of return (r) compared to the dividend growth rate (g). This may happen when a company continues to pay dividends even if it is incurring a loss or relatively lower earnings. Using DDM for InvestmentsAll DDM variants, especially the GGM, allow valuing a share exclusive of the current market conditions. It also aids in making direct comparisons among companies, even if they belong to different industrial sectors. Investors who believe in the underlying principle that the present-day intrinsic value of a stock is a representation of their discounted value of the future dividend payments can use it for identifying overbought or oversold stocks. If the calculated value comes to be higher than the current market price of a share, it indicates a buying opportunity as the stock is trading below its fair value as per DDM. However, one should note that DDM is another quantitative tool available in the big universe of stock valuation tools. Like any other valuation method used to determine the intrinsic value of a stock, one can use DDM in addition to the several other commonly followed stock valuation methods. Since it requires lots of assumptions and predictions, it may not be the sole best way to base investment decisions. Источник |