- CAPM — Capital Asset Pricing Model (Модель оценки финансовых активов)

- Описание CAPM. Объяснение Capital Asset Pricing Model (Модель оценки финансовых активов).

- Формула CAPM

- Инвестирование в индивидуальные ценные бумаги

- Предположения Модели оценки финансовых активов

- Модель оценки капитальных активов – CAPM (У. Шарпа) в Excel

- Модель CAPM. Формула расчета

- Расчет модели CAPM в Excel

- Расчет коэффициента бета с помощью формул Excel

- Расчет коэффициента бета через надстройку «Регрессия»

- Что показывает коэффициент бета в модели CAPM?

CAPM — Capital Asset Pricing Model (Модель оценки финансовых активов)

Оценка акций, ценных бумаг, деривативов и/или активов путем соотношения риска и ожидаемого дохода. Объяснение Capital Asset Pricing Model (Модель оценки финансовых активов) (CAPM) William Sharpe

Capital Asset Pricing Model (Модель оценки финансовых активов) (CAPM) — экономическая модель для оценки акций, ценных бумаг, деривативов и/или активов путем Соотношения риска и ожидаемого дохода. CAPM основывается на той идее, что инвесторы требуют дополнительный ожидаемый доход (рисковую премию), если их просят взять на себя дополнительный риск.

Описание CAPM. Объяснение Capital Asset Pricing Model (Модель оценки финансовых активов).

CAPM была разработана Treynor (’61), Sharpe (’64) и Lintner (’65). Введя понятия систематического и специфического риска, она расширила теорию портфельного выбора (portfolio theory). В 1990, William Sharpe стал лауреатом Нобелевской премии по экономике. «За его вклад в теорию ценообразования финансовых средств, так называемую Capital Asset Pricing Model (Модель оценки финансовых активов) (CAPM).»

Модель CAPM утверждает, что ожидаемый доход, который потребуют инвесторы равен: ставке по безрисковой ценной бумаге плюс рисковая премия. Если ожидаемый доход не равен или выше, чем требуемая доходность, то инвесторы откажутся инвестировать, и инвестиции не будут сделаны.

CAPM анализирует портфельный риск в форме Систематического риска (systematic risk) и Специфического риска (specific risk). Систематическим риском обладает рыночный портфель (market portfolio). Когда происходят движения на рынке, каждый индивидуальный актив подвергается влиянию в той или иной степени. В той степени, в какой актив движется вместе с изменениями на рынке, он подвержен систематическому риску. Специфическим риском называется риск уникальный для индивидуального актива. Он представляет составляющую доходности актива, не взаимосвязанную с общими движениями на рынке.

Согласно CAPM, рынок компенсирует инвесторов за принятие систематического риска, но не за принятие специфического риска. Это потому, что специфический риск можно диверсифицировать. Когда инвестор держит рыночный портфель, каждый индивидуальный актив в портфеле подвержен специфическому риску. Но посредством диверсификации, чистая подверженность инвестора риску составляет лишь систематический риск рыночного портфеля.

Формула CAPM

Формула CAPM является следующей:

Ожидаемая доходность/Expected Security Return = Безрисковая доходность/Riskless Return + Beta x (Ожидаемая премия за рыночный риск/Expected Market Risk Premium)

Или:

r = Rf + Beta x (RM — Rf)

где:

— r норма ожидаемого дохода по ценной бумаге;

— Rf ставка «безрисковой» инвестиции, т. е. по денежным средствам;

— RM норма доходности сопоставимого типа актива.

Beta — совокупный риск от инвестирования в общий рынок, как например, на Нью-Йоркской фондовой бирже. Beta, по определению приравнивается точно к 1.00000 .

Каждая компания также имеет Beta. Beta компании — риск компании по сравнению с Beta (риском) общего рынка. Если компания имеет Beta 3.0, то предполагается, что ее активы в 3 раза более рискованны, чем общий рынок. Beta показывает волатильность ценной бумаги, относительно типа актива.

Инвестирование в индивидуальные ценные бумаги

Следствием CAPM является то, что инвестирование в индивидуальные акции бесполезно, потому что можно дублировать параметры доходности и риска любой ценной бумаги, просто используя правильное соотношение денежных средств с соответствующим типом активов. This is why преданные последователи CAPM избегают ценных бумаг, и вместо строят портфели просто из дешевых индексных фондов.

Предположения Модели оценки финансовых активов

Примечание! Модель оценки финансовых активов — модель при прочих равных условиях. Она действительна только в пределах определенной совокупности предположений. Предположения:

- Инвесторы — это люди, нерасположенные к риску, которые максимизируют ожидаемую полезность своего благосостояния на конец периода. Последствие: Это модель на один период. Инвесторы имеют однородные ожидания (убеждения) о прибылях актива. Последствие: все инвесторы воспринимают идентичные допустимые множества. Это означает, что все имеют одинаковую информацию на определенный момент времени. Прибыли актива распределены согласно нормальному распределению. Существуют безрисковые активы, и инвесторы могут занять или одолжить неограниченное количество этого актива по постоянной ставке: безрисковой ставке. Существует определенное количество активов, и их количество зафиксированно в рамках одного периода. Все активы совершенно делимы и оцениваются в совершенной конкурентной среде. Последствие: например, человеческий капитал не существует (он неделим и им нельзя обладать как активом). Рынки без отклонений, и информация ничего не стоит и одновременно доступна всем инвесторам. Последствие: ставка на заемный капитал приравнивается ссудному проценту. Отсутствуют несовершенства рынка такие как: налоги, регулирование или ограничения по короткой продаже.

Обычно, все предположения, упомянутые выше, недействительны и невыполнимы. Однако, CAPM, так или иначе, остается одной из наиболее используемых инвестиционных моделей для определения риска и доходности.

Источник

Модель оценки капитальных активов – CAPM (У. Шарпа) в Excel

Рассмотрим практические аспекты построения модели оценки капитальных активов CAPM с помощью Excel для отечественных акций ОАО “Газпром”.

Модель оценки капитальных активов (англ. Capital Assets Price Model, CAPM) – модель оценки (прогнозирования) будущей доходности актива для инвесторов. Подход оценки активов был теоретически разработана еще в 50-е годы Г.Марковицем, и окончательно сформирован в виде модели в 60-е годы У.Шарпом (1964), Дж. Трейнором (1962), Дж. Линтнером (1965), Ж. Мосином (1966).

Модель CAPM основывается на гипотезе эффективного рынка капитала (Efficient Market Hypothesis, EMH), созданной еще в начале 20-го века Л. Башелье и активно продвигаемую Ю.Фамой в 60-е годы. Данная гипотеза имеет ряд условий по способу распространению информации и действию инвесторов на эффективном рынке капитала:

- Информация свободно распространяется и доступно всем инвесторам, рынок имеет совершенную конкуренцию. Другими словами, отсутствуют инсайдеры, которые обладают большим преимуществом в принятии решений и получении сверхдоходности (выше среднерыночной).

- Любое изменение информации о компании сразу приводит к изменению стоимости ее активов (акций). Это исключает возможность использования любой активной стратегии инвестирования для получения сверхприбыли. Данная предпосылка исключает возможность арбитражных сделок, когда инвестор заранее имеет полезную информацию, тогда как цена на активы компании еще не изменилась.

- Инвесторы на эффективном рынке имеют долгосрочный горизонт вложения. Это исключает возникновение резких изменений цен на активы (акции) и кризисов.

- Активы имеют высокую ликвидность и абсолютно делимы.

Исходя из гипотезы эффективного рынка, У. Шарп сделал предположение, что на будущую доходность акции будут оказывать влияние только рыночные (системные) риски. Другими словами, будущую доходность акции будут определять общее настроение рынка. Поэтому, кстати, он и был сторонником пассивного инвестирования, когда инвестиционный портфель не пересматривается от получения новой информации. Следует отметить, что на эффективном рынке невозможно получить сверхприбыль. Это делает любое активное управление инвестициями (инвестиционным портфелем) не целесообразным и ставит под сомнение эффективность вложения в ПИФы. В результате, модель У. Шарпа имеет всего один фактор – рыночный риск (коэффициент бета). Анализируя данные постулаты эффективного рынка, можно заметить, что в современной экономике многие из них не выполняются. Модель CAPM в большей степени является теоретической моделью и может использоваться на практике в общем случае.

| ★ Excel таблица для формирования инвестиционного портфеля ценных бумаг (рассчитай портфель за 1 минуту) + оценка риска и доходности |

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Модель CAPM. Формула расчета

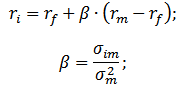

Формула оценки будущей доходности актива (акции) по модели CAPM имеет следующий аналитический вид:

r – ожидаемая доходность актива (акций);

rf – доходность по безрисковому активу;

rm – среднерыночная доходность;

β – коэффициент бета (мера рыночного риска), который отражает чувствительность изменения стоимости активов в зависимости от доходности рынка. Данный коэффициент иногда называют коэффициент Шарпа.

Модель представляет собой уравнение линейной регрессии и показывает линейную взаимосвязь между доходностью (r) и рыночным риском (β);

σim – стандартное отклонение изменения доходности акции от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Расчет модели CAPM в Excel

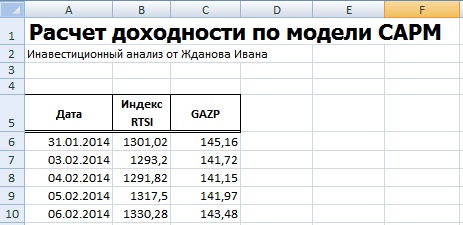

Для того чтобы лучше понять модель CAPM разберем ее на реальном примере акций предприятия ОАО «Газпром». Для этого воспользуемся программой Excel. Получить котировки акций можно на сайте finam.ru в разделе «Про рынок» → «Экспорт данных».

В нашей формуле за рыночную доходность будем брать изменения индекса РТС (RTSI), также это может быть индекс ММВБ (MICECX). Для американских акций зачастую берут изменения индекса S&P500. Были взяты ежедневные котировки акции и индекса за 1 год (250 данных), начиная с 31.01.2014 по 30.01.2015 г.

Далее необходимо рассчитать доходности акции (E) и индекса (D), по формулам:

Хочется заметить, что для оценки доходностей могла быть использована также формула расчета через натуральный логарифм:

Итоговый результат расчета доходности одинаковый.

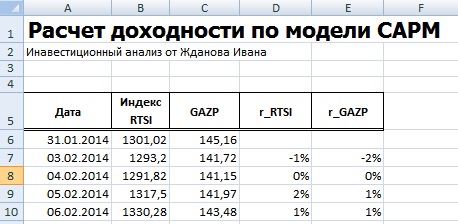

На следующем этапе необходимо рассчитать значение коэффициента бета, отражающего рыночный риск акции. Для этого есть два варианта расчета.

Расчет коэффициента бета с помощью формул Excel

Для расчета коэффициента бета можно воспользоваться формулой ИНДЕКС и ЛИНЕЙН, первая позволяет взять индекс b из формулы линейной регрессии между доходностями акции и индекса, который соответствует коэффициенту бета. Формула расчета будет следующая:

Расчет коэффициента бета через надстройку «Регрессия»

Второй вариант расчета рыночного риска модели заключается в использовании надстройки в разделе «Главное меню» → «Данные» →«Анализ данных» → «Регрессия».

В открывшемся окне необходимо заполнить два поля: «Входной интервал Y» и «Входной интервал Х» доходностями индекса и акции соответственно.

На новом листе Excel появится основные параметры модели линейной регрессии. В ячейке В18 отразится рассчитанный коэффициент линейной регрессии – коэффициент бета. Рассмотрим другие полученные параметры анализа. Так показатель Множественной R (коэффициента корреляции) между доходностью акции и индекса составляет 0,29, что показывает низкую степень зависимости доходности акции от доходности индекса. Коэффициент R-квадрат (коэффициент детерминированности) отражает точность полученной модели. Точность составляет 0,08, что очень мало для того чтобы принимать адекватные решения о прогнозировании будущей доходности на основе взаимосвязи только с уровнем риска рынка.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Что показывает коэффициент бета в модели CAPM?

Коэффициент бета показывает чувствительность изменения доходности акции и доходности рынка. Другими словами, отражает рискованность вложения в тот или иной актив. Коэффициент бета служит мерой рыночного риска. Знак перед показателем отражает их однонаправленное или разнонаправленное движение. Рассмотрим более подробно значение бета в таблице ниже:

Источник