- Модель оценки капитальных активов – CAPM (У. Шарпа) в Excel

- Модель CAPM. Формула расчета

- Расчет модели CAPM в Excel

- Расчет коэффициента бета с помощью формул Excel

- Расчет коэффициента бета через надстройку «Регрессия»

- Что показывает коэффициент бета в модели CAPM?

- Модель CAPM: Метод оценки долгосрочных активов

- Формула расчёта

- Пример расчёта

Модель оценки капитальных активов – CAPM (У. Шарпа) в Excel

Рассмотрим практические аспекты построения модели оценки капитальных активов CAPM с помощью Excel для отечественных акций ОАО “Газпром”.

Модель оценки капитальных активов (англ. Capital Assets Price Model, CAPM) – модель оценки (прогнозирования) будущей доходности актива для инвесторов. Подход оценки активов был теоретически разработана еще в 50-е годы Г.Марковицем, и окончательно сформирован в виде модели в 60-е годы У.Шарпом (1964), Дж. Трейнором (1962), Дж. Линтнером (1965), Ж. Мосином (1966).

Модель CAPM основывается на гипотезе эффективного рынка капитала (Efficient Market Hypothesis, EMH), созданной еще в начале 20-го века Л. Башелье и активно продвигаемую Ю.Фамой в 60-е годы. Данная гипотеза имеет ряд условий по способу распространению информации и действию инвесторов на эффективном рынке капитала:

- Информация свободно распространяется и доступно всем инвесторам, рынок имеет совершенную конкуренцию. Другими словами, отсутствуют инсайдеры, которые обладают большим преимуществом в принятии решений и получении сверхдоходности (выше среднерыночной).

- Любое изменение информации о компании сразу приводит к изменению стоимости ее активов (акций). Это исключает возможность использования любой активной стратегии инвестирования для получения сверхприбыли. Данная предпосылка исключает возможность арбитражных сделок, когда инвестор заранее имеет полезную информацию, тогда как цена на активы компании еще не изменилась.

- Инвесторы на эффективном рынке имеют долгосрочный горизонт вложения. Это исключает возникновение резких изменений цен на активы (акции) и кризисов.

- Активы имеют высокую ликвидность и абсолютно делимы.

Исходя из гипотезы эффективного рынка, У. Шарп сделал предположение, что на будущую доходность акции будут оказывать влияние только рыночные (системные) риски. Другими словами, будущую доходность акции будут определять общее настроение рынка. Поэтому, кстати, он и был сторонником пассивного инвестирования, когда инвестиционный портфель не пересматривается от получения новой информации. Следует отметить, что на эффективном рынке невозможно получить сверхприбыль. Это делает любое активное управление инвестициями (инвестиционным портфелем) не целесообразным и ставит под сомнение эффективность вложения в ПИФы. В результате, модель У. Шарпа имеет всего один фактор – рыночный риск (коэффициент бета). Анализируя данные постулаты эффективного рынка, можно заметить, что в современной экономике многие из них не выполняются. Модель CAPM в большей степени является теоретической моделью и может использоваться на практике в общем случае.

| ★ Excel таблица для формирования инвестиционного портфеля ценных бумаг (рассчитай портфель за 1 минуту) + оценка риска и доходности |

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Модель CAPM. Формула расчета

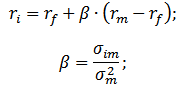

Формула оценки будущей доходности актива (акции) по модели CAPM имеет следующий аналитический вид:

r – ожидаемая доходность актива (акций);

rf – доходность по безрисковому активу;

rm – среднерыночная доходность;

β – коэффициент бета (мера рыночного риска), который отражает чувствительность изменения стоимости активов в зависимости от доходности рынка. Данный коэффициент иногда называют коэффициент Шарпа.

Модель представляет собой уравнение линейной регрессии и показывает линейную взаимосвязь между доходностью (r) и рыночным риском (β);

σim – стандартное отклонение изменения доходности акции от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Расчет модели CAPM в Excel

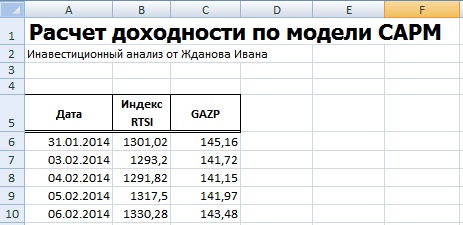

Для того чтобы лучше понять модель CAPM разберем ее на реальном примере акций предприятия ОАО «Газпром». Для этого воспользуемся программой Excel. Получить котировки акций можно на сайте finam.ru в разделе «Про рынок» → «Экспорт данных».

В нашей формуле за рыночную доходность будем брать изменения индекса РТС (RTSI), также это может быть индекс ММВБ (MICECX). Для американских акций зачастую берут изменения индекса S&P500. Были взяты ежедневные котировки акции и индекса за 1 год (250 данных), начиная с 31.01.2014 по 30.01.2015 г.

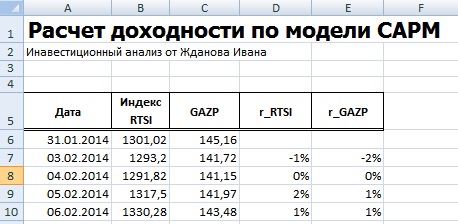

Далее необходимо рассчитать доходности акции (E) и индекса (D), по формулам:

Хочется заметить, что для оценки доходностей могла быть использована также формула расчета через натуральный логарифм:

Итоговый результат расчета доходности одинаковый.

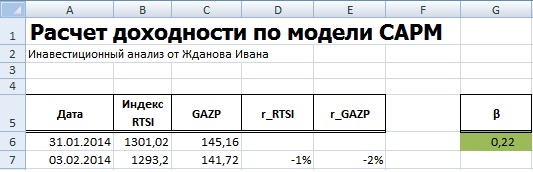

На следующем этапе необходимо рассчитать значение коэффициента бета, отражающего рыночный риск акции. Для этого есть два варианта расчета.

Расчет коэффициента бета с помощью формул Excel

Для расчета коэффициента бета можно воспользоваться формулой ИНДЕКС и ЛИНЕЙН, первая позволяет взять индекс b из формулы линейной регрессии между доходностями акции и индекса, который соответствует коэффициенту бета. Формула расчета будет следующая:

Расчет коэффициента бета через надстройку «Регрессия»

Второй вариант расчета рыночного риска модели заключается в использовании надстройки в разделе «Главное меню» → «Данные» →«Анализ данных» → «Регрессия».

В открывшемся окне необходимо заполнить два поля: «Входной интервал Y» и «Входной интервал Х» доходностями индекса и акции соответственно.

На новом листе Excel появится основные параметры модели линейной регрессии. В ячейке В18 отразится рассчитанный коэффициент линейной регрессии – коэффициент бета. Рассмотрим другие полученные параметры анализа. Так показатель Множественной R (коэффициента корреляции) между доходностью акции и индекса составляет 0,29, что показывает низкую степень зависимости доходности акции от доходности индекса. Коэффициент R-квадрат (коэффициент детерминированности) отражает точность полученной модели. Точность составляет 0,08, что очень мало для того чтобы принимать адекватные решения о прогнозировании будущей доходности на основе взаимосвязи только с уровнем риска рынка.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Что показывает коэффициент бета в модели CAPM?

Коэффициент бета показывает чувствительность изменения доходности акции и доходности рынка. Другими словами, отражает рискованность вложения в тот или иной актив. Коэффициент бета служит мерой рыночного риска. Знак перед показателем отражает их однонаправленное или разнонаправленное движение. Рассмотрим более подробно значение бета в таблице ниже:

Источник

Модель CAPM: Метод оценки долгосрочных активов

Включая ту или иную бумагу в свой инвестиционный портфель, инвестор должен придерживаться определённых критериев, согласно которым определяется её пригодность в качестве объекта для инвестиций. Сегодня мы поговорим об одном из таких критериев, благодаря которому можно определить требуемую (ожидаемую) доходность ценной бумаги исходя из степени её рискованности.

Все мы знаем, что потенциальная доходность любого финансового инструмента прямо пропорциональна степени его рискованности – чем больше риск, тем больше потенциальная прибыль. Так, например, банковский депозит имеет минимальный уровень риска и, соответственно, минимальную доходность. Государственные облигации (ОФЗ, Казначейские облигации США и т.п.) также приравниваются к консервативным финансовым инструментам с небольшой степенью риска и таким же относительно небольшим уровнем доходности. А вот, к примеру, акции какого-нибудь стартапа из сферы высоких технологий, принадлежащие к третьему эшелону и не котируемые ни на одной официальной биржевой площадке (в том числе по причине их высокой рискованности) вполне могут выстрелить на несколько тысяч процентов за год.

Модель CAPM (аббревиатура от словосочетания capital asset pricing model, в дословном переводе с английского языка, означающего – модель ценообразования на основные средства) как раз и представляет собой тот самый инструмент, благодаря которому инвестор может определять минимальный уровень доходности анализируемого финансового инструмента для включения его в свой портфель.

В русском языке рассматриваемую модель часто называют аббревиатурой МОДА (модель оценки долгосрочных активов).

Если говорить простыми словами, то представьте себе две акции различных компаний имеющих разную степень надежности, но приносящих одинаковый процент дохода. Например, одна из этих акций относится к категории «голубых фишек», а другая относится к акциям второго эшелона. Какую из них выберите, если и та и другая дают 25% прибыли в год? Понятно, что, скорее всего вы отдадите своё предпочтение более надёжным бумагам и выберите акцию, принадлежащую к разряду «голубых фишек». Вот это и есть одно из прикладных значений модели CAPM для трейдеров и инвесторов.

Формула расчёта

Согласно рассматриваемой модели доход от каждого отдельно взятого финансового инструмента можно представить в виде двух основных составляющих:

- Безрисковая составляющая дохода;

- Премия за риск.

Безрисковая составляющая дохода, это тот процент, который вы могли бы получить, инвестировав свои деньги в инструменты с минимальным уровнем риска (в банковские депозиты или, например, в облигации).

А вот премия за риск, как раз включает в себя ту часть дохода от анализируемого финансового инструмента, которая должна покрыть те издержки, которые связаны с рисками инвестирования в него.

Например, вы бы никогда не стали связываться с высокорискованными венчурными инвестициями в разработку какого либо нового программного продукта, при ожидаемом уровне дохода в 10-15% годовых, ведь примерно столько можно получить, просто вложив свои деньги в пакет облигаций (при несравненно меньшем уровне риска). А вот если бы такой проект сулил бы 500-1000% прибыли в год, то вполне можно было бы подумать о том, чтобы вложить в него хотя бы малую толику своего капитала. В случае провала проекта эти деньги конечно сгорят, но вот в случае успеха (вероятность которого тоже существует) эта самая малая толика может превратиться в весьма лакомый кусочек.

Так вот, та самая ожидаемая норма доходности, которую должен приносить анализируемый финансовый инструмент, складывается из этих двух вышеупомянутых составляющих:

Норма доходности = Безрисковая составляющая дохода + Премия за риск

На языке математики эта зависимость будет выглядеть следующим образом:

В качестве безрисковой составляющей дохода, как правило, берётся текущая процентная ставка по государственным облигациям.

А величина ожидаемой доходности рыночного портфеля берётся исходя из доходности фондового индекса отражающего состояние дел большинства крупнейших компаний национальной экономики. Для Соединённых штатов Америки это индекс S&P 500, для Японии – Nikkei, для России – РТС.

Пример расчёта

Возьмём для примера акцию гипотетической американской компании ААА с текущим уровнем доходности в 11% годовых. Для того чтобы определить подходит ли она для того чтобы включить её в состав своего инвестиционного портфеля, давайте рассчитаем её норму доходности.

В качестве исходных данных возьмём безрисковую составляющую дохода в размере равном процентной ставке по казначейским облигациям США (2%) и величину доходности рыночного портфеля равную росту фондового индекса S&P 500 (10%). Предположим что значение коэффициента Бета, для анализируемых акций компании ААА, равно 2.

Подставляя исходные данные в вышеозначенную формулу получим:

То есть проведённый расчёт показывает, что при заданном уровне риска, нормальной доходностью по акциям ААА, будет величина в 18% годовых. И так как их текущая доходность составляет всего 11%, то есть, не соответствует тому уровню риска, который берёт на себя инвестор, вкладываясь в них, то включать их в свой инвестиционный портфель, пожалуй, не стоит.

Источник