Модель IS-LM

Модель IS-LM (IS/LM model) — это макроэкономическая модель, описывающая общее равновесие в экономике и образующаяся в результате слияния двух моделей равновесия на товарном (IS) и денежном (LM) рынках.

Модель IS-LM (модель доходов-расходов) объединяет рынки денег и рынки продуктов в единую систему. Данная модель была первоначально (в 1937 году) предложена английским экономистом Дж. Хиксом и позднее дополнена американцем Э. Хансеном как трактовка сущности кейнсианской теории. Эта модель характерна для закрытой экономики.

Модель IS-LM есть модель совокупного спроса и рассматривается как преобладающая интерпретация теории Кейнса. В ней уровень цен рассматривается как экзогенный параметр. Она показывает, как и под влиянием каких факторов изменяется доход, выпуск в краткосрочный период при фиксированном уровне цен. В этой модели кривая IS показывает «инвестиции» и «сбережения». В свою очередь, кривая LM показывает «ликвидность» и «деньги». Кривая IS отражает ситуацию на рынке благ, а кривая LM — ситуацию на денежном рынке. Две части модели увязывает ставка процента, так как от нее зависят как инвестиции, так и спрос на деньги.

Рост ставки процента от <\mathrm r>_1 до <\mathrm r>_2 уменьшает инвестиции и планируемые расходы, что приводит к сокращению объема выпуска, дохода с <\mathrm V>_1 до <\mathrm V>_2 . Сокращение дохода сокращает и сбережения. Именно, кривая IS показывает эту зависимость между ставкой доходом, процента, инвестициями и сбережениями.

Увеличение государственных расходов на величину \mathrm

Взаимодействие бюджетно-налоговой политики на кривую IS

Кривая LM фиксирует все комбинации объема выпуска (\mathrm V) и ставки процента (\mathrm r) при равенстве денежного предложения спросу на деньги. Уровень цен рассматривается как фиксированный, что характерно для кейнсианского краткосрочного анализа экономики. В этом случае предложение денег в реальном выражении фиксировано и не зависит от ставки процента. В то же время спрос на деньги зависит от ставки процента, представляющий собой альтернативные издержки хранения денег: чем выше ставка процента, тем выше доход, от которого Вы отказываетесь, храня деньги в виде наличности. Поэтому спрос на деньги обратно пропорционален ставке процента.

Кривая LM показана на рисунке.

Рост дохода с <\mathrm V>_1 до <\mathrm V>_2 увеличит спрос на деньги и ставку процента и сдвинет кривую спроса на деньги вправо-вверх. Стремясь поддерживать равновесие на денежном рынке, центральный банк увеличит предложение денег. Поэтому кривая LM имеет положительный наклон. Макроэкономическое равновесие достигается в точке пересечения кривых IS-LM.

Два уравнения модели IS-LM:

Параметры \mathrm M , \mathrm P , \mathrm G , \mathrm T принимаются в данной модели как экзогенные величины.

В точке пересечения кривых реальные расходы равны планируемым, а спрос на реальные денежные средства равен их предложению. Данная модель используется для анализа воздействия на доход краткосрочных изменений фискальной и монетарной политик.

Основы экономической теории. Курс лекций. Под редакцией Баскина А.С., Боткина О.И., Ишмановой М.С. Ижевск: Издательский дом «Удмуртский университет», 2000.

Источник

Макроэкономическая модель IS-LM

Вы будете перенаправлены на Автор24

Сущность макроэкономической модели $IS-LM$

Макроэкономическая модель $IS-LM$ (инвестиции ($I$), сбережения ($S$), (предпочтение ликвидности или спрос на деньги) ($L$), деньги ($M$)) была разработана английским экономистами Д. Хиксом и Э. Хансеном и впервые применена в 1937 г.

Данная модель иллюстрирует общее макроэкономическое равновесие, которое образуется вследствие комбинации моделей равновесия на товарном ($IS$) и денежном ($LM$) рынках (рис. 1):

Товарный рынок включает рынки потребительских благ и рынок инвестиционных товаров. На потребительский спрос основное влияние оказывают доходы, а на инвестиционный – ставка процента.

Готовые работы на аналогичную тему

Денежный рынок объединяет финансовые институты страны (банки, пенсионные фонды, инвестиционные и страховые компании), государство и фирмы. На данном рынке происходит заимствование денег и краткосрочное кредитование.

Рынок денег и товарные рынки непрерывно находятся в активном взаимодействии. Так, изменения на одном рынке непременно оказывают влияние на функционировании другого.

$IS-LM$ является моделью товарно-денежного равновесия, которая позволяет выявить экономические факторы, определяющие функцию совокупного спроса. Данная модель дает возможность найти такие сочетания ставки процента ($I$) и дохода ($Y$), при которых будет одновременно достигаться равновесие как на товарном, так и на денежном рынках. Также $IS-LM$ можно использовать в качестве конкретизации модели $AD-AS$.

Кривая $IS$ является кривой равновесия на товарном рынке. При этом, чем ниже будет ставка процента, тем выше уровень дохода. Увеличение расходов государства и/или снижение налогов будут сдвигать кривую $IS$ вправо.

Таким образом, на положение кривой $IS$ на графике оказывают влияние такие основные факторы:

- потребительские расходы;

- государственные закупки;

- налогообложение;

- изменение объемов инвестиций при существующей процентной ставке.

Кривая равновесия на денежном рынке

$LM$ является кривой равновесия на денежном рынке, фиксирующей все комбинации дохода ($Y$) и ставки процента ($I$), которые удовлетворяют функцию спроса на деньги при заданной Центральным банком страны величине их предложения ($MS$). Всем точкам на данной кривой соответствует равенство спроса и предложения на денежные средства. Иными словами, кривая $LM$ иллюстрирует зависимость между ставкой процента и уровнем дохода, возникающем на денежном рынке.

Рассматривая кривую $LM$, можно заметить – чем выше ставка процента ($I$), тем выше доход, получаемый на денежном рынке. Расширение объема монетарной массы в экономике, а также снижение общего уровня цен будут сдвигать данную кривую в правую сторону.

Равновесие денежного и товарного рынков достигается в точке пересечения кривых $IS-LM$ (рис. 1).

Стоит также добавить, что в краткосрочном периоде при неожиданном и однократном увеличении денежного предложения, снижаются и номинальная и реальная процентные ставки. В долгосрочном же периоде обе эти ставки являются неизменными.

Если имеют место продолжительные изменения темпов роста монетарного предложения, то в долгосрочном периоде будет увеличиваться номинальная ставка процента, поскольку ее рост будет стимулироваться ожиданиями высокой инфляции.

Как монетарная, так и фискальная политика государства воздействуют на объем производства и уровень занятости только в краткосрочной перспективе. Именно поэтому задача обеспечения экономического роста и расширения потенциала экономики на долгосрочной основе не может решаться только через регулирование совокупного спроса – необходимы меры в области совокупного предложения.

Как уже говорилось, кривая $LM$ отражает изменения в денежно-кредитной (монетарной) политике государства, поскольку связана с денежным предложением, а кривая $IS$ – с изменениями в фискальной политике. Таким образом, модель $IS-LM$ позволяет оценить совместное влияние монетарной и фискальной политики на макроуровне.

Данная модель является мощным инструментом макроэкономического анализа, поскольку:

- позволяет сравнить степень воздействия фискальной и монетарной политики на объем производства в экономике. Изучение наклона кривых $IS$ и $LM$ проясняет суть спора различных направлений экономической теории о двух основных типах макроэкономической политики, а также приводит причины, по которым они могут быть эффективными или неэффективными;

- учет фактора богатства демонстрирует, что политика государства во всех случаях (пусть даже косвенно) воздействует на объем производства;

- анализ разновидностей финансирования дефицита бюджета приводит к динамической интерпретации модели. Также можно утверждать, что при некоторых гипотезах экономическая система не способна стабилизироваться и прийти к равновесному состоянию вследствие неизбежного роста бюджетного дефицита;

- введение функций совокупного спроса и совокупного предложения помогает определить уровень цен и объем занятости;

- согласно модели $IS–LM, инфляция начинает расти вследствие автономного повышения спроса, вызывающего рост цен. IS–LM, инфляция начинает расти вследствие автономного повышения спроса, вызывающего рост цен.

Модель $IS–LM$ является основным инструментом анализа в кейнсианской концепции. Джон Мейнард Кейнс пытался доказать, что в условиях неопределенности полная занятость не будет являться естественной ситуацией. В то же время, по мнению основателя макроэкономического анализа, неполная занятость в условиях макроэкономического равновесия, является вполне нормальной ситуацией. Тем самым известный экономист стремился свести неоклассическую модель к частному случаю своей общей теории.

Таким образом, модель $IS–LM$ преобразует кейнсианскую модель в частный случай неоклассической модели. Полная занятость является нормой, если только не сформулировать одну из гипотез:

- фиксированные цены;

- номинальная зарплата является негибкой к сокращению, если при этом цены обладают гибкостью.

Модель $IS-LM$ позволяет визуализировать взаимосвязь таких макроэкономических величин как денежная масса, ставка процента, уровень цен, спрос на деньги, спрос на товары и уровень производства. Изменения одного или нескольких этих параметров ведут к смещению точки пересечения кривых $LM$ и $IS$, которые в свою очередь определяют уровень производства в экономике и соответствующую величину процентной ставки.

Источник

Определение модели IS-LM

Модель IS-LM, обозначающая «инвестиции-сбережения» (IS) и «предпочтение ликвидности-денежная масса» (LM), является кейнсианской макроэкономический модель, которая показывает, как рынок экономических товаров (IS) взаимодействует с рынком заемных средств (LM) или денежный рынок , Он представлен в виде графика, на котором кривые IS и LM пересекаются, чтобы показать краткосрочное равновесие между процентными ставками и выпуском.

Ключевые моменты

- Модель IS-LM описывает, как совокупные рынки для реальных товаров и финансовые рынки взаимодействуют, чтобы сбалансировать процентную ставку и общий объем производства в макроэкономике.

- IS-LM был разработан как формальное графическое представление кейнсианской экономической теории.

- IS-LM можно использовать для описания того, как изменения рыночных предпочтений изменяют равновесные уровни ВВП и рыночные процентные ставки, но модели не хватает точности и реализма, чтобы быть полезным инструментом для выписки экономической политики.

Британский экономист Джон Хикс Впервые модель IS-LM была представлена в 1937 году, всего через год после того, как британский экономист Джон Мейнард Кейнс опубликовал «Общая теория занятости, процента и денег». Модель Хикса служила формализованным графическим представлением теорий Кейнса, хотя сегодня она используется главным образом как эвристическое устройство.

Три критических экзогенных – то есть внешних – переменных в модели IS-LM ликвидность , инвестиции и потребление. Согласно теории, ликвидность определяется размером и скоростью денежной массы. Уровни инвестирование а потребление определяется предельными решениями отдельных субъектов.

График IS-LM исследует взаимосвязь между выпуском, или ВВП, и процентными ставками. Вся экономика сводится только к двум рынкам, производству и деньгам, и их соответствующим спрос и предложение характеристики подталкивают экономику к равновесие точка.

График IS-LM состоит из двух кривых, IS и LM. Валовой внутренний продукт (ВВП) или (Y) размещается на горизонтальной оси, увеличиваясь вправо. Процентная ставка, или (i или R), составляет вертикальную ось. Кривая IS изображает множество всех уровней процентные ставки и объем производства (ВВП), при котором общая сумма инвестиций (I) равна общей сумме сбережений (S). При более низких процентных ставках инвестиции выше, что приводит к увеличению общего объема производства (ВВП), поэтому кривая IS наклоняется вниз и вправо. Кривая LM отображает совокупность всех уровней дохода (ВВП) и процентных ставок, при которых предложение денег равно спросу на деньги (ликвидность). Кривая LM наклоняется вверх, потому что более высокие уровни дохода (ВВП) побуждают повышенный спрос удерживать денежные остатки для транзакций, что требует более высокой процентной ставки для поддержания равновесия между денежным предложением и спросом на ликвидность.

Пересечение кривых IS и LM показывает точку равновесия процентных ставок и выпуска, когда денежные рынки и реальная экономика находятся в равновесии. Несколько сценариев или моментов времени могут быть представлены путем добавления дополнительных кривых IS и LM. В некоторых версиях графика кривые отображают ограниченную выпуклость или вогнутость. Изменения в положении и форме кривых IS и LM, отражающих изменяющиеся предпочтения ликвидности, инвестиций и потребления, изменяют равновесные уровни доходов и процентных ставок.

Многие экономисты, включая многих кейнсианцев, возражают против модели IS-LM из-за ее упрощенных и нереалистичных предположений о макроэкономике. По факту, Хикс позже признал недостатки модели были фатальными, и его, вероятно, лучше всего использовать в качестве «гаджета в классе, который впоследствии будет заменен чем-то лучшим». Последующие пересмотры имели место для так называемых «новых» или «оптимизированных» структур IS-LM.

Модель является ограниченным инструментом политики, поскольку она не может объяснить, как налоговая политика или политика расходов должны быть сформулированы с какой-либо спецификой. Это существенно ограничивает его функциональную привлекательность. Он мало что может сказать об инфляции, рациональных ожиданиях или международных рынках, хотя более поздние модели пытаются включить эти идеи. Модель также игнорирует формирование капитала и производительность труда ,

Источник

Модель IS-LM и макроэкономическое равновесие

![]()

![]()

Лекция 9.

Основные понятия, включенные в систему тренинг-тестирования:

кривая «инвестиции – сбережения» (IS); кривая «предпочтение ликвидности – деньги» (LM); модель IS-LM; эффект вытеснения; стимулирующая фискальная политика; относительная эффективность денежно-кредитной политики; чувствительность экономических переменных; нейтральность денег.

В модели AD-AS и модели Кейнсианского креста рыночная ставка процента является внешней (экзогенной) переменной и устанавливается на денежном рынке относительно независимо от равновесия товарного рынка. Основной целью анализа экономики с помощью модели IS-LM является объединение товарного и денежного рынков в единую систему. В результате рыночная ставка процента превращается во внутреннюю (эндогенную) переменную, и ее равновесная величина отражает динамику экономических процессов, происходящих не только на денежном, но и на товарном рынках.

Модель IS-LM (инвестиции — сбережения, предпочтение ликвидности — деньги) — модель товарно-денежного равновесия, позволяющая выявить экономические факторы, определяющие функцию совокупного спроса. Модель позволяет найти такие сочетания рыночной ставки процента R и дохода Y, при которых одновременно достигается равновесие на товарном и денежном рынках.

Основные уравнения модели IS-LM:

1) Y = C + I + G + Xn — основное макроэкономическое тождество.

2) C = a + b(Y-T) — функция потребления, где T = Ta + tY.

3) I = e — dR — функция инвестиций.

4) Xn = g — m’Y — n’R — функция чистого экспорта.

5)  — функция спроса на деньги.

— функция спроса на деньги.

Внутренние переменные модели: У (доход), С (потребление), I (инвестиции), Хn (чистый экспорт), R (ставка процента).

Внешние переменные модели: G (государственные расходы), MS (предложение денег), t (налоговая ставка).

Эмпирические коэффициенты (а, b, е, d, g, m’, n, k, h) положительны и относительно стабильны.

В краткосрочном периоде, когда экономика находится в состоянии неполной занятости ресурсов (Y¹Y*), уровень цен Р фиксирован (предопределен), а величины ставки процента R и совокупного дохода Y подвижны. Поскольку Р = const, постольку номинальные и реальные значения всех переменных совпадают.

В долгосрочном периоде, когда экономика находится в состоянии полной занятости ресурсов (Y=Y*), уровень цен Р подвижен. В этом случае переменная MS (предложение денег) является номинальной величиной, а все остальные переменные модели — реальными.

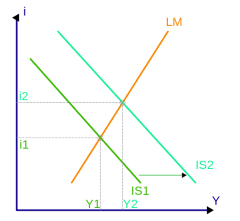

Кривая IS — кривая равновесия на товарном рынке. Она представляет собой геометрическое место точек, характеризующих все комбинации Y и R, которые одновременно удовлетворяют тождеству дохода, функциям потребления, инвестиций и чистого экспорта. Во всех точках кривой IS соблюдается равенство инвестиций и сбережений. Термин IS отражает это равенство (Investment = Savings).

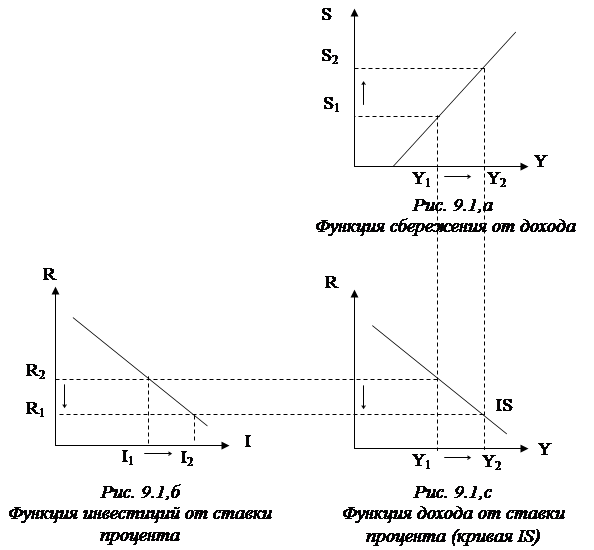

Простейший графический вывод кривой IS связан с использованием функций сбережений и инвестиций (см. рис. 9.1). На рис. 9.1,а изображена функция сбережений: с ростом дохода от Y1 до Y2 сбережения увеличиваются с S1 до S2. На рис. 9.1,б изображена функция инвестиций: рост сбережений сокращает процентную ставку с R1 до R2 и увеличивает инвестиции с I1 до I2. При этом I1 = S1, а I2 = S2. На рис. 9.1,c изображена кривая IS: чем ниже ставка процента, тем выше уровень дохода.

|

Аналогичные выводы могут быть получены с использованием модели Кейнсианского креста (рис. 9.2). На рис. 9.2,а изображена функция инвестиций: рост ставки процента от R1 до R2 снижает планируемые инвестиции с I(R1) до I(R2). На рис. 9.2,б изображен крест Кейнса: уменьшение планируемых инвестиций сокращает доход с Y1 до Y2. На рис. 9.2,с показана кривая IS: чем выше ставка процента, тем ниже уровень дохода.

Аналогичные выводы могут быть получены с использованием модели Кейнсианского креста (рис. 9.2). На рис. 9.2,а изображена функция инвестиций: рост ставки процента от R1 до R2 снижает планируемые инвестиции с I(R1) до I(R2). На рис. 9.2,б изображен крест Кейнса: уменьшение планируемых инвестиций сокращает доход с Y1 до Y2. На рис. 9.2,с показана кривая IS: чем выше ставка процента, тем ниже уровень дохода.

Уравнение кривой IS может быть получено путем подстановки уравнений 2, 3 и 4 в основное макроэкономическое тождество и его решения относительно R и Y.

Уравнение кривой IS относительно R имеет вид:

,

,

где  .

.

Уравнение кривой IS относительно Y имеет вид:

,

,

где  .

.

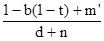

Коэффициент  характеризует угол наклона кривой IS относительно оси Y, который является одним из параметров сравнительной эффективности фискальной и монетарной политики.

характеризует угол наклона кривой IS относительно оси Y, который является одним из параметров сравнительной эффективности фискальной и монетарной политики.

Кривая IS является более пологой при условии, если:

1) чувствительность инвестиций (d) и чистого экспорта (n) к динамике ставки процента велика;

2) предельная склонность к потреблению (b) велика;

3) предельная ставка налогообложения (t) невелика;

4) предельная склонность к импортированию (m’) невелика.

Под влиянием увеличения государственных расходов G или снижения налогов Т кривая IS смещается вправо. Изменение налоговых ставок t изменяет также и угол ее наклона. В долгосрочной перспективе угол наклона IS также может быть изменен с помощью политики доходов, так как у высокообеспеченных семей предельная склонность к потреблению относительно ниже, чем у малообеспеченных. Остальные параметры (d, n, m’) практически не подвержены воздействию макроэкономической политики и преимущественно являются внешними факторами, определяющими ее эффективность.

Кривая LM — кривая равновесия на денежная рынке. Она фиксирует все комбинации Y и R, которые удовлетворяют функции спроса на деньги при заданной Центральным (Национальным) банком величине денежного предложения MS. Во всех точках кривой LM спрос на деньги равен их предложению. Термин LM отражает это равенство (Liquidity Preference = Money Supply) (см. рис. 9.3).

Графический вывод кривой LM.

|

Относительная эффективность бюджетно-налоговой и кредитно-денежной политики определяется в зависимости от:

а) степени чувствительности функций инвестиций и чистого экспорта к динамике рыночной ставки процента (коэффициенты d и n);

б) степени чувствительности спроса на деньги к динамике рыночной ставки процента (коэффициент h).

Относительная эффективность стимулирующей фискальной политики определяется величиной эффекта вытеснения. Если эффект вытеснения меньше, чем эффект роста выпуска, то, при прочих равных условиях, фискальная политика эффективна.

Эффект вытеснения оказывается относительно незначительным в двух случаях:

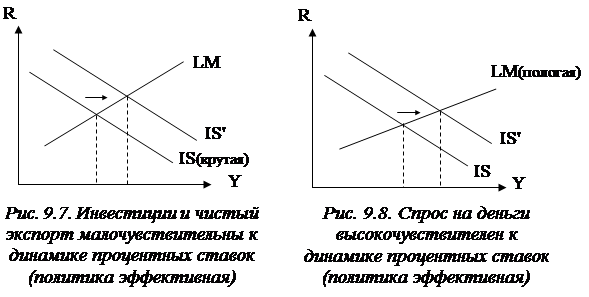

1) если инвестиции и чистый экспорт малочувствительны к повышению процентных ставок на денежном рынке, то есть если коэффициенты чувствительности d и n относительно малы. В этом случае даже значительное увеличение R вызовет лишь небольшое вытеснение I и Хn, и поэтому общий прирост Y будет существенным. Графически эта ситуация иллюстрируется более крутой кривой IS (см. рис. 9.7). Наклон кривой LM имеет в данном случае второстепенное значение.

2) Если спрос на деньги высокочувствителен к повышению процентных ставок и достаточно незначительного увеличения R, чтобы уравновесить денежный рынок. Поскольку повышение R незначительно, то и эффект вытеснения будет относительно мал (даже при относительно высоких коэффициентах чувствительности I и Хn к динамике R). Графически эта ситуация иллюстрируется более пологой кривой LM (см. рис. 9.8). Наклон кривой IS имеет в данном случае второстепенное значение.

|

Стимулирующая фискальная политика оказывается наиболее эффективной при сочетании относительно крутой IS и относительно пологой LM (см. рис. 9.9). В этом случае эффект вытеснения очень мал, так как и повышение ставок процента очень незначительно, и коэффициенты d и n очень малы. Общий прирост Y составляет величину (Y0Y1).

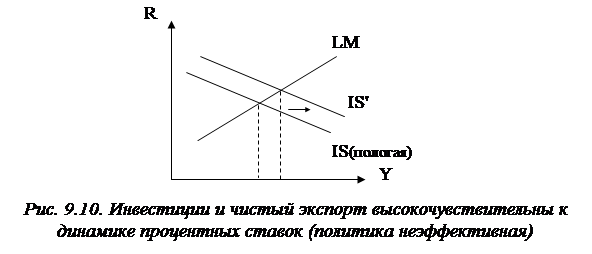

Стимулирующая фискальная политика относительно неэффективна, если эффект вытеснения превосходит эффект прироста выпуска.

|

2) Спрос на деньга малочувствителен к динамике R. В этом случае для того, чтобы уравновесить денежный рынок, нужно очень значительное повышение R. Это вызывает очень сильный эффект вытеснения даже при относительно небольших коэффициентах d и n. Графически эта ситуация иллюстрируется более крутой кривой LM (см. рис. 9.11). Наклон кривой IS в данном случае имеет второстепенное значение.

Стимулирующая фискальная политика оказывается наименее эффективной в случае сочетания относительно пологой IS и крутой LM (см. рис. 9.12). В этом случае прирост Y, равный (Y0Y1), очень мал, так как и повышение ставок процента очень велико, и коэффициенты d и n значительны.

|

Относительная эффективность стимулирующей монетарной политики определяется величиной стимулирующего эффекта от увеличения денежной массы и снижения процентных ставок на динамику инвестиций и чистого экспорта. Этот стимулирующий эффект противоположен эффекту вытеснения.

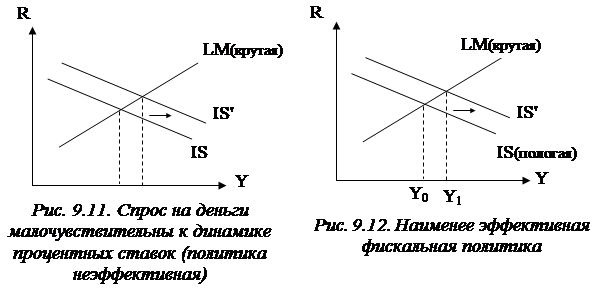

Стимулирующий эффект на I и Хn относительно велик в 2-х случаях:

1) если I и Хn высокочувствительны к динамике процентных ставок. Графически это соответствует относительно пологой IS (см. рис. 9.13). В этом случае даже незначительное снижение R в ответ на рост денежной массы приводит к значительному росту I и Хn, что существенно увеличивает Y. Угол наклона кривой LM в данном случае имеет второстепенное значение.

2) если спрос на деньги малочувствителен к динамике R. Графически это соответствует относительно крутой LM. В этом случае прирост денежной массы сопровождается очень большим снижением процентных ставок, что сильно увеличивает I и Хn даже при относительно незначительных коэффициентах d и n. Угол наклона IS в данном случае имеет второстепенное значение.

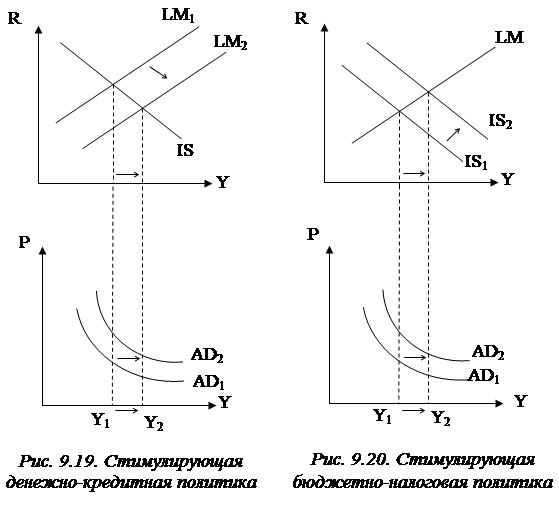

Стимулирующая денежно-кредитная политика наиболее эффективна при сочетании относительно крутой LM и пологой IS (см. рис. 9.14). В этом случае и снижение процентных ставок весьма существенно и коэффициенты d и n значительны. Поэтому прирост Y, равный (Y0Y1), относительно велик.

Стимулирующая денежно-кредитная политика относительно неэффективна при высокой чувствительности спроса на деньги к динамике R, а также низкой чувствительности инвестиций и чистого экспорта к динамике ставки процента.

Пологая LM означает, что денежный рынок приходит в равновесие при очень небольшом снижении R в ответ на рост денежной массы. Даже если I и Хn очень чувствительны к динамике R, такого небольшого снижения процентных ставок оказывается недостаточно, чтобы существенно увеличить инвестиции и чистый экспорт. Поэтому общий прирост выпуска (DY) очень мал (см. рис. 9.15).

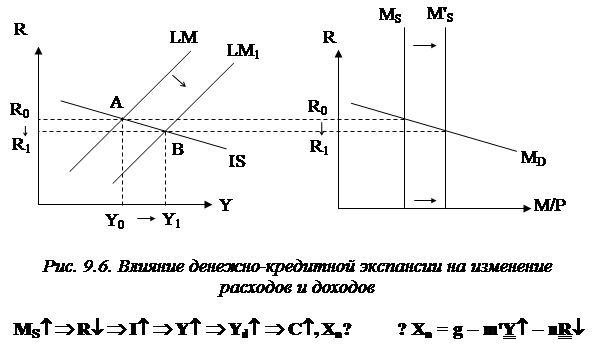

Сокращение AS вызывает дальнейший рост цен (инфляция издержек) от Р1 до Р2. Это повышение цен смещает кривую LM’ еще дальше влево, в положение LM». Так как предложение денег все время относительно снижается, то ставка процента все время возрастает (от R0 до R2). В точке В устанавливается долгосрочное макроэкономическое равновесие при более высоком уровне цен и процентных ставок, чем в точке С, и изменении структуры экономики в пользу государственного сектора. В этом случае уровень производства равен потенциальному.

|

Суть стимулирующей денежно-кредитной политики при изменении уровня цен сводится к следующему. Предположим, что экономика стартует в точке В (см. рис. 9.22). Увеличение предложения денег сдвигает кривую LM вправо до положения LM’, что отражает рост совокупного спроса AD до AD’. Сдвиг AD сопровождается инфляцией спроса — цены увеличиваются с Р0 до Р1. Это относительно сокращает реальное денежное предложение и кривая LM’ смещается назад влево до положения LM». В точке А устанавливается краткосрочное макроэкономическое равновесие.

Источник