Основные модели инвестиций в экономике

В экономической науке различают следующие основные модели инвестиций:

Неокейнсианская модель инвестиций.Неокейнсианская модель построена на сравнении объема предполагаемых инвестиций с альтернативными способами использования денег. По этой модели сравниваются доходность проекта, требующего капиталовложений и альтернативные варианты вложения денег.

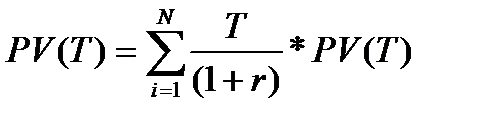

(1.1)

(1.1)

Если проект, требующий капиталовложений в размере I0 , будет приносить ежегодный доход Т в течении N лет, то инвесторы вложат в него деньги только в том случае, когда I0

Неоклассическая модель инвестиций. В неоклассической модели инвестиций в основные фонды предприятия сравниваются издержки и выгоды фирм, владеющих инвестиционными товарами.

Общий объем расходов на инвестиции в основные фонды предприятий представляет сумму чистых инвестиций и инвестиций на возмещение износа капитала. В данной модели рассматривается 2 вида фирм:

— фирма, сдающая капитал в аренду;

— фирма, арендующая капиталю.

Реальный доход от сдачи в аренду единицы капитала равен его реальной цене R/P. Реальная цена совпадает с предельной производительностью капитала MPK.

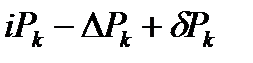

Фирма, сдающая капитал в аренду несет 3 вида издержек:

1) альтернативные издержки, связанные с упущенным процентом i*Pk.

2) издержки изменения цены капитала за время сдачи его в аренду.

3) издержки от износа.

Суммарные издержки фирмы от сдачи капитала в аренду оценивается в виде:

(1.2)

(1.2)

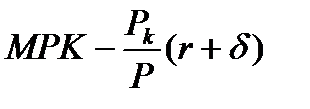

Реальная прибыль на единицу сданного в аренду капитала составляет:

(1.3)

(1.3)

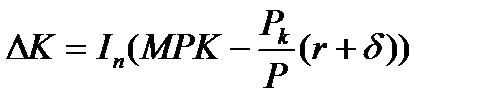

Чистые инвестиции рассматриваются как функция от нормы прибыли:

(1.4)

(1.4)

При  , чистые инвестиции фирмы увеличиваются, и наоборот.

, чистые инвестиции фирмы увеличиваются, и наоборот.

На величину инвестиций оказывает влияние налоговая политика. При расчете прибыли для взимания налога на прибыль корпораций амортизация рассчитывается исходя из первоначальной стоимости запаса капитала. Поэтому в периоды инфляции величина амортизации занижается, а прибыль – завышается и, следовательно, налог на прибыль становиться излишне обременительным и подрывает стимулы к инвестированию.

Иногда государство для стимулирования инвестиций вводит инвестиционный налоговый кредит – сокращение налоговых платежей фирмы пропорционально стоимости приобретенных инвестиционных товаров. Это ведет к снижению издержек на единицу капитала и увеличению инвестиций.

Джеймс Тобин предложил следующую интерпретацию принятия фирмами решения об инвестировании. Он ввел показатель, который носит название qТобина:

(1.5) В числителе – стоимость капитальных активов фирмы, складывающаяся на рынке ценных бумаг; в знаменателе – стоимость этих благ в случае их приобретения существующим ценам. Тобин полагал, что если q>1, то рыночная стоимость акций компании больше стоимости замещения капитала, поэтому фирме выгодно увеличивать запасы капитала. Если q

(1.5) В числителе – стоимость капитальных активов фирмы, складывающаяся на рынке ценных бумаг; в знаменателе – стоимость этих благ в случае их приобретения существующим ценам. Тобин полагал, что если q>1, то рыночная стоимость акций компании больше стоимости замещения капитала, поэтому фирме выгодно увеличивать запасы капитала. Если q

· Минимальная доходность альтернативного способа использования капитала (например, ставка доходности надежных рыночных ценных бумаг или ставка депозита в надежном банке).

· Стоимость капитала, который может быть использован для осуществления данного инвестиционного проекта (например, ставка по инвестиционным кредитам).

· Ожидаемый уровень доходностиинвестированного капитала с учетом всех рисков проекта.

· Существующий уровень доходности капитала (например, средневзвешенная стоимость капитала компании). Использование средневзвешенной стоимости капитала в качестве ставки дисконтирования имеет следующие преимущества:

* стоимость капитала можно точно рассчитать;

* по стоимости капитала можно судить по крайней мере об одном из возможных вариантов альтернативного использования ресурсов — возврате денег акционерам и кредиторам пропорционально их вкладам в капитал предприятия.

Однако есть у этого подхода и недостатки, которые заключаются в следующем:

* средневзвешенная стоимость капитала рассчитывается на основе процента по заемным средствам и дивиденда, но и процент, и дивиденды включают в себя поправку на риск; в ходе дисконтирования поправка на риск учитывается при расчете сложного процента, поэтому риск как бы нарастает равномерно с течением времени (однако это происходит не всегда);

* средневзвешенная стоимость капитала не является постоянной величиной, и в результате осуществления инвестиций она может измениться при следующих условиях:

* средневзвешенная стоимость капитала усредняет все риски предприятия, так как для всех инвестиционных проектов используется одна и та же ставка дисконтирования, но различные инвестиционные проекты одного и того же предприятия могут сильно отличаться по степени и характеру риска;

Перечисленные выше варианты ставок различаются между собой главным образом степенью риска, являющегося одной из компонент стоимости капитала. В зависимости от типа выбранной ставки дисконтирования должны интерпретироваться и результаты расчетов, связанных с оценкой эффективности инвестиций.

Источник

Модель акселератора инвестиционного процесса.

Модели инвестиционного процесса

Для анализа реальной динамики инвестиций (или инвестиционного процесса) предложено несколько эконометрических моделей, включая модель акселератора инвестиционного процесса, модель издержек регулирования и модели, основанные на рационировании кредитов. Ни одна из этих моделей не может быть признана превосходящей остальные, каждая из них описывает лишь часть сложной реальности [3, c.148].

Модель акселератора инвестиционного процесса.

В основе модели лежит постулированное предположение — существует устойчивая зависимость между величиной капитала, необходимого фирме, и объемом выпуска.

Начальные и граничные условия модели:

Отношение желаемой величины капитала к объему выпуска (h) принято постоянным.

Инвестиции всегда достаточны для поддержания величины основного капитала на желаемом уровне от периода к периоду.

Точнее, предполагается, что желаемый размер капитала (K*) представляет собой постоянную долю (h) выпуска (Q) [3, c.150]:

Если фирма в состоянии инвестировать немедленно, чтобы фактическая величина основного капитала была равна его желательному уровню, то K* всегда будет равным К. Тогда чистые инвестиции (J) должны составить:

J= K*+1 — K = hY+1 — hY = h(Y+1 -Y),

где J — чистые инвестиции, равные приросту основного капитала.

Это очень простое соотношение содержит весьма важную информацию: размер чистых инвестиций пропорционален изменению выпуска, а не его уровню.

Теперь понятно, в чем заключается так называемая теория акселератора инвестиционного процесса: инвестиции растут, когда ускоряются темпы роста производства.

Исходя из постоянной нормы амортизации основного капитала (d), то амортизация капитала равна dK и выражение для валовых инвестиций можно записать в виде:

Модель имеет два слабых места:

Величина капитала (h) не может быть постоянным, т.к. стоимость капитала является функцией рыночных ставок процента и законов о налогообложении инвестиций.

Инвестиции не достаточны для поддержания величины основного капитала на желаемом уровне, т.к. издержки, связанные с выбором величины основного капитала, неизбежных лагов при его освоении и объем производства в следующем периоде обычно точно не известен.

Подход на основе издержек регулирования.

Простейшим усовершенствованием данной модели явилось введение механизма частичного регулирования, описывающего постепенное приближение К к желаемому уровню К* [3, с.154]:

J = K+1 — K = g(K+1 — K),

где g — коэффициент частичного регулирования и имеющий диапазон значений 0

Когда g = 1, мы получаем модель акселератора инвестиционного процесса, поскольку K+1 = K*+1.

Когда очень велико значение c2 а также высоки издержки, связанные с ускоренным ростом инвестиций, g приближается к нулю. В этом случае приближение величины основного капитала к желаемой происходит весьма постепенно.

Когда фирме неизвестна производительность при данной технологии производства, т.е. она не знает, каков будет объем выпуска при данной величине капитала, целесообразно постепенное изменение основного капитала, если фирма стремится максимизировать ожидаемые прибыли даже при не квадратичных издержках регулирования инвестиций [3, c158].

Q-теория.

Джеймс Тобин из Йельского университета, в 1982 г. получивший Нобелевскую премию по экономике, предложил еще одну модель динамики инвестиций, основанную на идее издержек регулирования. Известная q-теория инвестиций Тобина исходит из того, что стоимость фирмы на фондовом рынке помогает измерить разрыв между K и K*+1.

Переменная q определяется как отношение стоимости фирмы на фондовом рынке к восстановительной стоимости ее основного капитала.

Понятие «восстановительной стоимости капитала» представляет собой издержки замещения капитала, на которые пришлось бы пойти при приобретении предприятия и оборудования фирмы на рынке продукции.

Если фирма стоит 150 млн. долл. на фондовом рынке, а ее восстановительная стоимость составляет 100 млн. долл., то q будет равно 1,5. Таким образом, q характеризует стоимость приобретения фирмы на финансовом рынке в сравнении со стоимостью покупки ее капитала на рынке продукции [3, c.160].

q > 1, тогда K*+1>К, поэтому инвестиции должны быть значительными.

Источник

Теория инвестиций на основе издержек регулирования

(Р. Эйснер и Р. Стротц (США) 1963 г., Р. Лукас (США) 1967 г.)

В реальной действительности требуется время для того, чтобы достичь оптимального размера капитала, при котором прибыль будет максимальной. Стремление к максимизации прибыли изменяет величину основного капитала постепенно из-за технических ограничений возникающих при реализации инвестиционного проекта. По расчетам экономистов (П. Кларк) инвестициями в течение года предприниматели могут обеспечить преодоление только трети разницы между фактическим и желаемым объемами капитала.

Согласно теории инвестиций, основанной на издержках регулирования, существует механизм частичного регулирования, описывающий постепенное приближение капитала К и оптимальному уровню К*:

(102)

(102)

φ – коэффициент частичного регулирования, характеризующий скорость приближения существующего объема капитала к оптимальному за период t (0 1, то это означает, что К*+1 > К. Если К*+1 >К, то r* > (d+i).

Если q 1, то цена акций на фондовой бирже выше наличной стоимости капитала. В этих условиях фирма может выпустить новые акции, используя полученные средства для реальных инвестиций. Таким образом, за счет дополнительной эмиссии акций предприятие может финансировать новый прибыльный инвестиционный проект.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Инвестиции. Неоклассическая модель инвестиций в основные фонды

Инвестиции– расходы предпринимателей, направленные на расширение производства и повышение качества продукции. Предприятия, как правило, осуществляют инвестиции по следующим направлениям:

• строительство новых производственных зданий и сооружений;

• закупки нового оборудования, техники и технологий;

• дополнительные закупки сырья, материалов и других предметов труда;

• строительство жилья и ряда объектов строительного назначения и т.д.

Роль инвестиций в макроэкономике неоднозначна.

Во-первых, они выступают важнейшим элементом совокупных расходов, а потому их колебания существенно воздействуют на совокупный спрос. Так, небольшие инвестиции, например, в сферу услуг влияют на низкую занятость в этой сфере, незначительный ее удельный вес в общей массе конечных товаров и услуг.

Во-вторых, инвестиции ведут к накоплению фондов предприятий, что создает базу для экономического роста в будущем.

В-третьих, нерациональное использование инвестиций приводит к замораживанию производственных ресурсов, а следовательно, к сокращению объема национального производства. Так, незавершенное строительство в нашей экономике является одной из причин омертвления материальных ресурсов, сокращения эффективности производства.

Источники инвестиций – это либо собственные средства предприятий (прибыль, амортизационные отчисления), либо заемные средства (кредит, лизинг, селенг и т.д.). Инвестиции следует ожидать, пока ставка реального процента равна ожидаемой норме чистой прибыли. Между приростом инвестиций и приростом объема национального производства (дохода) существует определенное устойчивое соотношение. Оно основано на том, что каждый расход на инвестиции превращается в первичные, затем вторичные и т.д. доходы. Это было названо мультипликационным (множительным) эффектом. Сам мультипликатор представляет собой числовой коэффициент, который показывает размеры роста национального производства (ВНП) при увеличении объема инвестиций. Величина мультипликатора (М)равна

где МРС – предельная склонность к потреблению; МРS – предельная склонность к сбережению. Как же действует мультипликационный эффект?

Пример.Предприятие осуществляет выпуск дополнительной продукции и для этого привлекает дополнительных рабочих, выплачивая им по 60 тыс. руб. в месяц, т.е. наши инвестиции, предположим, равны 60 тыс. руб. Пусть у данных рабочих и в обществе МРСравна 2 /3, и 1 /3 их доходов идет на сбережения. Что же мы получаем? При МРС = 2 /3 величина М= 3, т.е. М =  а дополнительный ВНП составит: ВНП = DI М = 60 · 3= 180 тыс. руб.

а дополнительный ВНП составит: ВНП = DI М = 60 · 3= 180 тыс. руб.

В неоклассической моделиинвестиций в основные фонды предприятия сравниваются издержки и выгоды фирм, владеющих инвестиционными товарами.

Реальный доход от сдачи в аренду единицы капитала равен его реальной цене R/P. Реальная цена совпадает с предельной производительностью капитала МРК. Из свойств производственной функции следует, что:

1) чем меньше запас капитала, тем выше МРК;

2) чем больше количество применяемого труда, тем выше МРК;

3) чем более совершенна технология, тем выше МРК.

Следовательно, реальная арендная цена капитала растет при уменьшении запаса капитала, увеличении объема применяемого труда и улучшении технологии.

Фирма, сдающая капитал в аренду, несет три вида издержек: Альтернативные издержки: издержки по процентам, т. е. сумма, которую фирма могла бы получить, если бы вместо покупки оборудования положила деньги в банк. Издержки от изменения цены капитала за время сдачи его в аренду -(-dРk).

Издержки от износа. Если S- норма амортизации , то эти издержки составляют SРk.

Фирма будет инвестировать, если норма прибыли положительна(MPK>(r+S)Pk/P и уменьшать запас капитала, если наоборот MPK

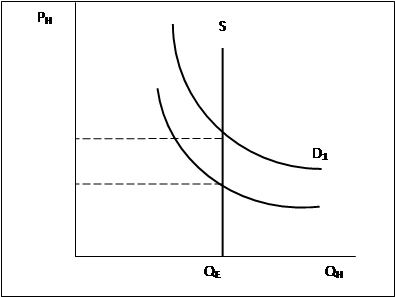

Макроэкономика рассматривает жилье не как товар длительного пользования, а как реальный актив.

Инвестиции в жилищное строительство в макроэкономике — это совокупные расходы домашних хозяйств, государства и предприятий на строительство жилья.

В экономическом смысле инвестиции в жилищное строительство– это предложение нового жилья, которые равны приросту жилищного фонда.

Спрос на жильё (на Рис. 6.1. это кривая D) определяется многими факторами, но важнейшими из них являются:

Ø уровень текущих доходов населения,

Ø масштабы накопленного богатства,

Ø доход от владения жильём,

Ø издержки владения жильём.

Рис. 6.1. Рынок жилья (жилищного фонда)

Доход от владения жильём представляет собой арендную плату или квартирную плату, получаемую домовладельцем, если дом или квартира сдаются в аренду.

В том случае, если дом или квартира не сдаются в аренду, то доход от владения жильёмвыступает в форме вменённого дохода, получаемого от проживания в собственном жилище, плюс прирост стоимости актива, которым является жильё, в результате роста цен на жильё.

Издержки владения жильём включают в себя амортизацию жилищного фонда, затраты на ремонт жилья, процент по ипотечному кредиту, налог на недвижимость, страхование жилья.

Предложение нового жилья – это величина инвестиций в жилищное строительство (IH).

Рис. 6.2. Инвестиции в жилищное строительство

(предложение нового жилья)

Факторы на стороне предложения, которые формируют издержки производства в новом строительстве. К ним можно отнести

· цены на материалы и технику в строительной индустрии,

· заработная плата рабочих строителей,

· стоимость земельных участков,

· государственное регулирование жилищного строительства,

· ставка процента на финансовом рынке.

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим.

Источник