Модель инвестиции сбережения предпочтение ликвидности деньги график

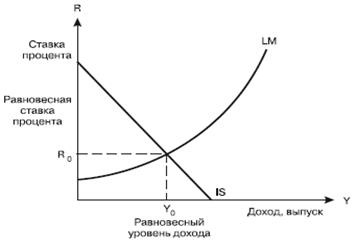

ГРАФИК «ЛИКВИДНОСТЬ—ДЕНЬГИ» ( LM ( liquidity—money ) shedule ) — график, показывающий различные комбинации уровней национального дохода и процентных ставок при соблюдении условия равновесия товарно-денежной экономики: L- М (рис. 17).

Рис. 17. График «ликвидность — деньги» (LМ). График LМ имеет положительный наклон: при данном запасе денег в экономике повышение процентной ставки приводит к уменьшению спекулятивного спроса на деньги, высвобождая часть денег для трансакционного спроса (см. график спроса на деньги). Если трансакционный спрос на эти деньги будет предъявлен, национальный доход возрастёт (трансакционный спрос на деньги является функцией уровня национального дохода). Следовательно, для того, чтобы люди воспользовались этими средствами при более высокой процентной ставке, необходимо увеличение уровня национального дохода.

График «ликвидность—деньги» во взаимодействии с графиком «инвестиции —сбережения» определяет точку общего равновесия экономики в целом.

«Современная денежная теория» — неортодоксальная макроэкономическая теория, в соответствии с которой полная занятость и контролируемая инфляция обеспечиваются за счет изменения объемов государственных расходов, финансируемых продажей государственных облигаций Центральному банку страны. ( П.И.Гребенников )

ГРАФИК «ИНВЕСТИЦИИ—СБЕРЕЖЕНИЯ» ( IS ( investment-saving ) schedule ) — график, демонстрирующий комбинации уровней национального дохода и процентных ставок, при которых поддерживается условие равновесия реального сектора экономики (инвестиции равны сбережениям) (см. равновесный уровень национального дохода).

Как видно из рис. 16, кривая графика «инвестиции—сбережения» имеет отрицательный наклон: более низкая процентная ставка стимулирует более высокий уровень инвестиций (см. предельная эффективность капитала/инвестиций ), который, в свою очередь, способствует повышению уровня национального дохода и объёма выпуска благодаря эффекту мультипликатора. Однако более высокий уровень инвестиций требует и более высокого уровня сбережений для поддержания экономического равновесия (S = I, где S — объём сбережений, I — объём инвестиций). Больший уровень сбережений может иметь место только при большем уровне дохода, поэтому более низкие процентные ставки требуют большего равновесного уровня дохода.

График «инвестиции—сбережения» взаимодействует с графиком «ликвидность—деньги» в определении состояния общего равновесия экономики в целом.

ТРАНСАКЦИОННЫЙ СПРОС НА ДЕНЬГИ ( transaction dem a nd for money ) — спрос на деньги, которые хранятся для финансирования ежедневных расходов между периодическими получениями дохода (т. е. недельной заработной платой, месячным жалованьем). Количество денег, хранимое для этих целей, зависит от уровня доходов (и расходов). Трансакционный спрос на деньги вместе со спросом на деньги из предосторожности (для покрытия непредвиденных расходов) и спекулятивным спросом на деньги (для покупки ценных бумаг в ожидании изменения их цены) составляет спрос на деньги.

СПЕКУЛЯТИВНЫЙ СПРОС НА ДЕНЬГИ ( speculative demand for money ) — спрос на денежный запас (см. деньги), хранимый в высоколиквидной форме с целью получения выгоды от сделок с дешёвыми облигациями или реальными активами. Спекулятивные запасы денег связаны с концепцией «нормальной» процентной ставки. Каждый владелец спекулятивных запасов имеет своё собственное мнение по поводу величины этой «нормальной» ставки. Высокая текущая процентная ставка благоприятствует хранению облигаций, но делает невыгодным хранение денег вследствие:

( а ) высоких альтернативных затрат хранения наличности при такой ставке процента;

( б ) незначительных рисков, связанных с потерями капитала, так как маловероятно, что процентная ставка будет возрастать и дальше и тем самым уменьшать цену облигаций (поскольку существует обратная зависимость между ценой облигаций и эффективной процентной ставкой).

Спекуляция возникает в связи с будущими изменениями цен облигаций в моменты их покупки и продажи. Если процентная ставка низка и цены облигаций высоки, то:

( в ) люди изъявят желание хранить спекулятивные денежные запасы, поскольку альтернативные затраты такого хранения при низкой ставке процента малы;

( г ) возникает всеобщее ожидание роста процентной ставки и, следовательно, падения цен облигаций, отсюда — стремление к обладанию наличностью. Результатом действия этих факторов является обратная зависимость между процентными ставками и спросом на спекулятивные запасы.

Спекулятивный спрос на деньги вместе с трансакционным спросом на деньги (деньги, необходимые для ежедневного финансирования текущих расходов на товары и услуги) и спросом на деньги из предосторожности (деньги, необходимые для финансирования различных случайных расходов) формирует график спроса на деньги.

Поиск терминологии, биографических материалов, учебников и научных работ на сайтах Экономической школы:

Источник

Определение модели IS-LM

Модель IS-LM, обозначающая «инвестиции-сбережения» (IS) и «предпочтение ликвидности-денежная масса» (LM), является кейнсианской макроэкономический модель, которая показывает, как рынок экономических товаров (IS) взаимодействует с рынком заемных средств (LM) или денежный рынок , Он представлен в виде графика, на котором кривые IS и LM пересекаются, чтобы показать краткосрочное равновесие между процентными ставками и выпуском.

Ключевые моменты

- Модель IS-LM описывает, как совокупные рынки для реальных товаров и финансовые рынки взаимодействуют, чтобы сбалансировать процентную ставку и общий объем производства в макроэкономике.

- IS-LM был разработан как формальное графическое представление кейнсианской экономической теории.

- IS-LM можно использовать для описания того, как изменения рыночных предпочтений изменяют равновесные уровни ВВП и рыночные процентные ставки, но модели не хватает точности и реализма, чтобы быть полезным инструментом для выписки экономической политики.

Британский экономист Джон Хикс Впервые модель IS-LM была представлена в 1937 году, всего через год после того, как британский экономист Джон Мейнард Кейнс опубликовал «Общая теория занятости, процента и денег». Модель Хикса служила формализованным графическим представлением теорий Кейнса, хотя сегодня она используется главным образом как эвристическое устройство.

Три критических экзогенных – то есть внешних – переменных в модели IS-LM ликвидность , инвестиции и потребление. Согласно теории, ликвидность определяется размером и скоростью денежной массы. Уровни инвестирование а потребление определяется предельными решениями отдельных субъектов.

График IS-LM исследует взаимосвязь между выпуском, или ВВП, и процентными ставками. Вся экономика сводится только к двум рынкам, производству и деньгам, и их соответствующим спрос и предложение характеристики подталкивают экономику к равновесие точка.

График IS-LM состоит из двух кривых, IS и LM. Валовой внутренний продукт (ВВП) или (Y) размещается на горизонтальной оси, увеличиваясь вправо. Процентная ставка, или (i или R), составляет вертикальную ось. Кривая IS изображает множество всех уровней процентные ставки и объем производства (ВВП), при котором общая сумма инвестиций (I) равна общей сумме сбережений (S). При более низких процентных ставках инвестиции выше, что приводит к увеличению общего объема производства (ВВП), поэтому кривая IS наклоняется вниз и вправо. Кривая LM отображает совокупность всех уровней дохода (ВВП) и процентных ставок, при которых предложение денег равно спросу на деньги (ликвидность). Кривая LM наклоняется вверх, потому что более высокие уровни дохода (ВВП) побуждают повышенный спрос удерживать денежные остатки для транзакций, что требует более высокой процентной ставки для поддержания равновесия между денежным предложением и спросом на ликвидность.

Пересечение кривых IS и LM показывает точку равновесия процентных ставок и выпуска, когда денежные рынки и реальная экономика находятся в равновесии. Несколько сценариев или моментов времени могут быть представлены путем добавления дополнительных кривых IS и LM. В некоторых версиях графика кривые отображают ограниченную выпуклость или вогнутость. Изменения в положении и форме кривых IS и LM, отражающих изменяющиеся предпочтения ликвидности, инвестиций и потребления, изменяют равновесные уровни доходов и процентных ставок.

Многие экономисты, включая многих кейнсианцев, возражают против модели IS-LM из-за ее упрощенных и нереалистичных предположений о макроэкономике. По факту, Хикс позже признал недостатки модели были фатальными, и его, вероятно, лучше всего использовать в качестве «гаджета в классе, который впоследствии будет заменен чем-то лучшим». Последующие пересмотры имели место для так называемых «новых» или «оптимизированных» структур IS-LM.

Модель является ограниченным инструментом политики, поскольку она не может объяснить, как налоговая политика или политика расходов должны быть сформулированы с какой-либо спецификой. Это существенно ограничивает его функциональную привлекательность. Он мало что может сказать об инфляции, рациональных ожиданиях или международных рынках, хотя более поздние модели пытаются включить эти идеи. Модель также игнорирует формирование капитала и производительность труда ,

Источник

Модель IS –LM «инвестиции, сбережения – ликвидность, деньги».

Кривая IS (инвестиции — сбережения) отражает условие равновесия на товарных рынках, т.е. показывает все варианты сочетаний доходов Y и процентной ставки R, при которых инвестиции равны сбережениям и, следовательно, реализуется весь произведенный в экономике конечный продукт.

Кривая LM (предпочтение ликвидности — количество денег) — это кривая равновесия на денежном рынке, она показывает все варианты сочетаний дохода Y и процентной ставки R, при которой спрос на деньги равен их предложению. Точка пересечения этих кривых показывает, при каких условиях в равновесии находятся и товарные, и денежные рынки.

Сдвиги кривых IS и LM отражают проводимую государством экономическую политику. Кривая IS сдвигается главным образом под действием инструментов бюджетно-налоговой политики, а кривая LM — денежно-кредитной.

Модель IS-LM (инвестиции- сбережения, предпочтение ликвидности — деньги) — модель товарно — денежного равновесия, позволяющая выявить экономические факторы, определяющие функцию совокупного спроса. Модель позволяет найти такие сочетания рыночной ставки процента R и дохода Y, при которых одновременно достигается равновесие на товарном и денежном рынках. Поэтому модель IS-LM является конкретизацией модели AD-AS.

Основные уравнения модели IS-LM:

1) У==С+I+G+X — основное макроэкономическое тождество.

2) C=a+b(Y-T) — функция потребления, где Г=T+tY

3) I=e-dR — функция инвестиций.

4) X=g-m’Y-n R — функция чистого экспорта.

5) = k Y — h * R- функция спроса на деньги.

Внутренние переменные модели: Y (доход), С (потребление), I (инвестиции), Х (чистый экспорт), R (ставка процента).

Внешние переменные модели: G (государственные расходы), M(предложение денег), t (налоговая ставка).

Эмпирические коэффициенты (a, b, е, d, g, т , п, k, h) положительны и относительно стабильны.

В краткосрочном периоде, когда экономика находится вне состояния полной занятости ресурсов (YY*), уровень цен Р фиксирован (предопределен), а величины ставки процента R и совокупного дохода Y подвижны. Поскольку Р = const. поскольку номинальные и реальные

значения всех переменных совпадают.

В долгосрочном периоде, когда экономика находится в состоянии полной занятости ресурсов (Y=Y*), уровень цен Р подвижен. В этом случае

переменная Ms (предложение денег) является номинальной величиной, а все остальные переменные модели — реальными.

Кривая IS — кривая равновесия на товарном рынке. Она представляет собой геометрическое место точек, характеризующих все комбинации Y и R, которые одновременно удовлетворяют тождеству дохода, функциям потребления, инвестиций и чистого экспорта. Во всех точках кривой IS соблюдается равенство инвестиций и сбережений. Термин IS отражает это равенство (Investment = Savings). Простейший графический вывод кривой IS связан с использованием функций сбережений и инвестиций (см. прил. 4), где:

А изображена функция сбережений: с ростом дохода от Y до У сбережения увеличиваются с S до S;

В изображена функция инвестиций: рост сбережений сокращает процентную ставку с r до R увеличивает инвестиции с I до I . При этом I = S, а I =S;

С изображена кривая IS: чем ниже ставка процента, тем выше уровень дохода.

Аналогичные выводы могут быть получены с использованием модели Кейнсианского креста (см. прил. 5), где:

А изображена функция инвестиций: рост ставки процента от R до Rснижает планируемые инвестиции с 1(R);

В изображен крест Кейнса: уменьшение планируемых инвестиций сокращает доход с Y до Y;

С показана кривая IS: чем выше ставка процента, тем ниже уровень дохода.

Уравнение кривой IS может быть получено путем подстановки уравнений 2, 3 и 4 в основное макроэкономическое тождество и его решения относительно R и Y.

Уравнение кривой IS относительно R имеет вид:

Т = Та + t * Y

Уравнение кривойIS относительно Y имеет вид:

Коэффициент характеризует угол наклона кривой IS относительно оси Y, который является одним из параметров сравнительной эффективности фискальной и монетарной политики.

Кривая IS является более пологой при условии, если:

1) чувствительность инвестиций (d) и чистого экспорта (п) к динамике ставки процента велика;

2) предельная склонность к потреблению (Ь) велика;

3) предельная ставка налогообложения (t) невелика;

4) предельная склонность к импортированию (т’) невелика;

Под влиянием увеличения государственных расходов G или снижения налогов Т кривая IS смещается вправо. Изменение налоговых ставок t изменяет также и угол ее наклона. В Долгосрочной перспективе угол наклона IS также может быть изменен с помощью политики доходов, так как у высокообеспеченных семей предельная склонность к потреблению относительно ниже, чем у малообеспеченных. Остальные параметры (d, п п

т’) практически не подвержены воздействию макроэкономической политики и преимущественно являются вешними факторами, определяющими ее эффективность.

Источник

Модель IS – LM: инвестиции — сбережения, ликвидность-предпочтение денег

![]()

Товарный рынок — это рынки потребительских товаров и услуг, а также и рынок инвестиционных товаров. На потребительский спрос в основном оказывает влияние доход, а на инвестиционный — процентная ставка.

Денежный рынок — это рынок, на котором происходит краткосрочное кредитование и заимствование денег, объединяя т.о. финансовые институты (коммерческие банки, инвестиционные компании, пенсионные фонды), фирмы и государство.

Товарные рынки и рынок денег находятся в процессе постоянного взаимодействия. Изменения на одном рынке со временем отражаются на функционировании другого, за исключением случая ликвидной ловушки.

Модель IS – LM (инвестиции – сбережения, ликвидность – предпочтение денег) – модель товарно-денежного равновесия, она позволяет найти такие сочетания рыночной ставки процента (R) и дохода (Y), при которых одновременно достигается равновесие на товарном и денежном рынках. Она является конкретизацией модели AD-AS.

Кривая IS (инвестиции-сбережения) описывает равновесие товарного рынка и отражает соотношение процентной ставки R и уровня национального дохода Y, которые возникают на рынке товаров и услуг. Часть совокупных расходов и, прежде всего, инвестиционные расходы, теперь зависят от ставки процента, чем больше инвестиции завися от ставки процента, тем более пологой будет кривая инвестиции-сбережения, т.е. величина ставки процента показывает угол наклона кривой IS. При низкой норме процента инвестиции будут расти. Соответственно увеличится доход (Y) и, следовательно, совокупный спрос, несколько вырастут сбережения (S). Т.е. чем ниже ставка %, тем выше уровень дохода и больше инвестиции. Под влиянием увеличения государственных расходов или снижения налогов кривая IS смещается вправо.

На сдвиг кривой IS оказывают влияние следующие факторы:

— уровень потребительских расходов;

— уровень государственных закупок;

— изменение объемов инвестиций при существующей процентной ставке.

Кривая LM (ликвидность-деньги) характеризует равновесие на денежном рынке и отражает зависимость между процентной ставкой и уровнем дохода. Спрос на деньги растет по мере увеличения дохода (Y), но при этом повышается процентная ставка (r). На кривой LM – чем выше уровень дохода, тем выше ставка процента. Если норма процента устанавливается на слишком высоком уровне, владельцы денег предпочитают приобретать ценные бумаги. Это «загибает» кривую LM вверх. Норма процента падает, постепенно вновь восстанавливается равновесие.

Увеличение предложения денег или снижение уровня цен сдвигает кривую LM вправо. При данном уровне дохода равновесие денежного рынка будет достигаться при пересечении кривой спроса на деньги с кривой предложения денег.

Пересечение кривых равновесия товарного (IS) и денежного (LM) рынков дает единственные значения величины ставки процента R (равновесная ставка процента) и уровня дохода Y (равновесный уровень дохода), обеспечивающие одновременное равновесие на этих двух рынках, т.е. равновесие в модели достигается в точке пересечения кривых IS и LM.

Рис.11.7. Модель IS-LM

Взаимодействие двух рынков:

Точка пересечения IS и LM удовлетворяет двойному условию (денежного) равновесия: во-первых, равновесию сбережений (S) и инвестиций (I); во-вторых, равновесию спроса на деньги (L) и их предложения (М). «Двойное» равновесие устанавливается в точке Е, когда IS пересекает LM.

Допустим, улучшаются перспективы инвестиций; норма процента остается неизменной. Тогда предприниматели расширят вложения капиталов в производство. В итоге в силу мультипликационного эффекта увеличится национальный доход. С возрастанием дохода заработает обратная связь. На рынке денег возникнет недостаток денежных средств, нарушится равновесие на данном рынке. Повысится спрос участников хозяйственной деятельности на деньги. В результате поднимется норма процента. Более высокая норма процента «притормозит» инвестиционную деятельность, что в свою очередь отразится на уровне национального дохода (он несколько снизится).

Поскольку кривая LM отражает изменения в монетарной политике, т.к. связана с денежным предложением, а кривая IS — изменения в фискальной политике, то модель IS — LM дает возможность оценить их совместное влияние на макроэкономику.

Источник